Daftar Isi

Saya dan tim melakukan pengajuan pinjaman di Akulaku selama beberapa bulan. Dari pengalaman ini, kami mengulas kelebihan dan kekurangan aplikasi Akulaku.

Kelebihan Akulaku adalah pinjaman online yang cepat cair, syarat mudah hanya butuh KTP, tersedia paylater dan dana tunai, aman terdaftar dan diawasi OJK, banyak kerjasama dengan merchant yang membuat konsumen bisa menggunakan Akulaku di banyak tempat untuk belanja online.Â

Sedangkan, kekurangan Akulaku adalah tidak ada simulasi pinjaman di aplikasi sehingga kita tidak tahu berapa besarnya cicilan, bunga dan biaya di awal, kemudian bunga cukup mahal, tenor pendek maksimum 12 bulan, limit pinjaman hanya sampai Rp 15 juta, akses data pribadi di ponsel lewat aplikasi pinjaman.

Akulaku adalah pinjaman paylater dan dana tunai yang aman izin OJK, plafon kredit 15 juta, tenor 12 bulan, proses tanpa survei hanya cukup KTP dan foto selfie, bunga 3% per bulan, persetujuan dan pencairan instan dalam 24 jam.

Akulaku punya kerjasama dengan berbagai merchant online, seperti Shopee, Blibli, JD ID, Bukalapak. Konsumen bisa menggunakan limit di Akulaku untuk membiayai pembelian di merchant secara cicilan.

Tidak hanya toko online besar, Akulaku juga bekerjasama dengan banyak merchant lainnya. Daftar merchant bisa cek di dalam aplikasi.

Persyaratan pengajuan di Akulaku cukup mudah, yaitu:

Permohonan limit di Akulaku di evaluasi oleh sistem AI secara otomatis, tanpa campur tangan manusia, berdasarkan informasi yang diberikan oleh konsumen saat mengisi aplikasi.

Jika disetujui, konsumen akan mendapatkan limit pinjaman yang bisa digunakan untuk belanja dengan cicilan.Â

Setelah limit habis digunakan, maka konsumen tidak bisa menggunakan Akulaku PayLater lagi. Konsumen harus membayar tagihan yang ada, setelah melakukan pembayaran, maka limit kredit Akulaku PayLater akan kembali dan bisa digunakan kembali.

Akulaku aman karena terdaftar dan diawasi oleh OJK. Akulaku memiliki dua izin, yaitu multifinance dan P2P Lending.

Dengan dua jenis izin ini, Akulaku bisa menawarkan produk cicilan tanpa kartu kredit paylater dan dana tunai ke masyarakat.

Saat ini layanan Akulaku sudah dapat diakses di 4 negara berbeda, yaitu Indonesia, Vietnam, Malaysia, dan Filipina.

Akulaku bukan bank melainkan perusahaan multifinance dan P2P.

Namun, kerjasama dengan berbagai bank untuk cara pembayaran dan pendanaan (funding) pinjaman.

Akulaku menawarkan produk kredit, yaitu:

Akulaku PayLater adalah metode pembayaran yang dapat digunakan untuk belanja dengan limit kredit sampai 15 juta dan dapat dicicil hingga 12 bulan.

Pembayaran di Akulaku PayLater bisa dengan pembayaran penuh, dan cicilan tenor 1, 2, 3, 6, 9, 12 bulan. Setiap pengajuan akan dilihat oleh sistem Akulaku untuk menentukan limit pinjaman dan pilihan tenor kredit yang bisa diberikan.

Setelah Anda mendapatkan limit di Akulaku PayLater, Anda dapat menggunakan limit tsb di platform e-commerce lainnya dan nikmati pengalaman belanja "belanja dulu, bayar nanti".Â

AKulaku Pay dapat digunakan di: Shopee, Bukalapak, BliBli, JD.ID dan lainnya.Â

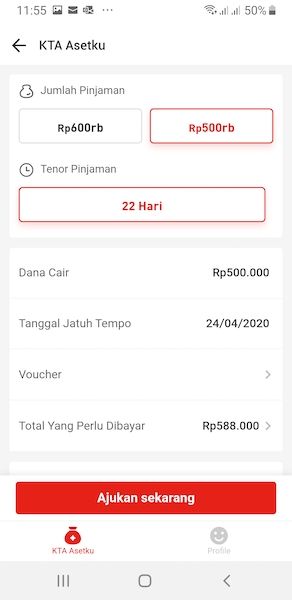

Dana Cicil adalah layanan pinjaman cicilan tunai di Akulaku. Kita bisa mengajukan pinjaman dengan jangkauan nominal pinjaman Rp 500 ribu hingga Rp 15 juta, tenor pinjaman 2-12 bulan.Â

Dana Cicil tidak akan menggunakan limit kredit belanja paylater Akulaku. Jika lolos verifikasi, dana akan ditransfer ke rekening bank.

Pinjaman disediakan oleh Kredito/UKU/Uatas sebagai mitra kerjasama Akulaku dalam pengawasan OJK, menyediakan layanan pinjaman tanpa jaminan kepada pengguna. Setelah kirimkan data dengan mudah, Anda akan segera mendapatkan dana pinjaman.

Limit yang diberikan bisa berbeda - beda tergantung pada analisa risiko nasabah. Secara umum, limit awal yang diberikan adalah:

Berapa limit awal Akulaku?Â

Pelanggan akan diberikan nominal limit dengan jumlah berbeda beda berdasarkan skor kreditnya. Penilaian skor kredit dilihat dari penghasilan bulanan, pekerjaan, riwayat transaksi bahkan sampai ke riwayat SLIK OJK.Â

Proses pengajuan dilakukan lewat aplikasi Akulaku sebagai berikut:

Konsumen punya dua pilihan untuk mendaftar akun di Akulaku.

Pilihan pertama, langsung ke aplikasi Akulaku. Download aplikasi Akulaku, buka aplikasi dan klik "Masuk/ Daftar" pada halaman"Akun", lalu klik "Daftar Akun" untuk ajukan pendaftaran.

Pilihan kedua, lewat e-commerce. Pada saat di halaman pembayaran seperti Shopee, Bukalapak dll, metode pembayaran pilih "Akulaku PayLater", setelah konfirmasi pembayaran akan masuk ke halaman login Akulaku PayLater, ajukan pendaftaran dengan klik "Daftar".Â

Tujuan daftar di Akulaku ini adalah buat konsumen mendapatkan limit untuk bisa belanja. Nanti, setiap kali akan melakukan pembayaran secara cicilan akan diambil dari limit yang sudah disetujui.

Setelah akun disetujui dan mendapatkan limit pinjaman, selanjutnya konsumen menggunakan akun Akulaku untuk membayar belanja online.

Pinjaman dana tunai berbeda dengan PayLater. Proses pengajuan pinjaman tunai adalah:

Setelah pengajuan pinjaman Dana cicil dilakukan, silahkan lakukan pengecekan pada rekening secara berkala dalam waktu 1x24 jam untuk mengecek pencairan pinjaman. Untuk informasi lebih lanjut bisa menghubungi Call Center 1500920 dan layanan chat di menu Feedback.

Jika tidak dapat mengajukan Dana Cicil, konsumen disarankan untuk lebih sering bertransaksi di Akulaku dan bayar tagihan dengan tepat waktu, lebih aktif berpartisipasi dalam promo dan kumpulkan poin kredit.dana pinjaman

Ini adalah jenis pinjaman yang disediakan oleh Kredito/UKU/Uatas sebagai mitra kerjasama Akulaku dalam pengawasan OJK.

Klik ikon Pinjaman pada halaman Beranda, kemudian masuk ke langkah pengajuan Pinjaman :Â

Catatan: Jika status pengajuan diperbarui, sistem akan memberitahu dengan mengirimkan push notifikasi.

Pinjaman yang disetujui akan masuk ke rekening bank.

Besar kecilnya limit Akulaku Paylater tergantung penggunaan pada akun, yang akan dinilai oleh sistem secara otomatis. Mengikuti hasil evaluasi ini, mungkin dapat meningkatkan limit kredit secara otomatis.Â

Akulaku menyarankan konsumen untuk lebih sering bertransaksi menggunakan akun, dan menjaga riwayat pembayaran yang baik, untuk memperbesar kemungkinan kenaikan limit kredit.

Saat ini, coverage area Akulaku adalah mencakup wilayah Indonesia di Jabodetabek, Bandung, Jawa barat, Jawa tengah, Jawa timur, Medan, Padang, dan Palembang.Â

Akulaku memiliki 2 tanggal penting terkait jatuh tempo tagihan, yaitu tanggal cetak tagihan (tanggal tutup buku atau tutup laporan) dan Tanggal pembayaran (tanggal dimana pengguna harus membayar tagihan yang ada).Â

Tempo paling cepat dari mulai tanggal transaksi hingga pembayaran adalah 14 hari dan paling lama selama 45 hari. Bagaimana cara menentukannya ?

Berikut ini contoh penentuan tanggal jatuh tempo di Akulaku, yaitu:

Apa bisa merubah tanggal jatuh tempo Akulaku?.

Begitu sudah ditetapkan, pengguna tidak bisa merubah tanggal jatuh tempo Akulaku.Â

Tapi sebelumnya  akan diberikan pilihan untuk menentukan tanggal jatuh tempo yang dikehendaki.Â

Pilihan ini hanya diberikan satu kali pada saat pertama kali melakukan transaksi. Dan begitu sudah ditetapkan, Akulaku tidak menyediakan jalan untuk merubahnya.

Informasi tentang bunga dan biaya pinjaman di Akulaku tidak ditampilkan di aplikasi.Â

Informasi bunga dan biaya baru ditampilkan setelah konsumen mengisi data dan mengajukan pinjaman.

Berikut ini contoh perhitungan bunga dana tunai di Akulaku yang diperoleh setelah pengajuan dilakukan, yaitu:

Hal ini agak berbeda dengan pinjaman online lainnya, yang menampilkan kalkulator simulasi pinjaman di awal sebelum mengajukan pinjaman. Jadi, lebih transparan buat konsumen.

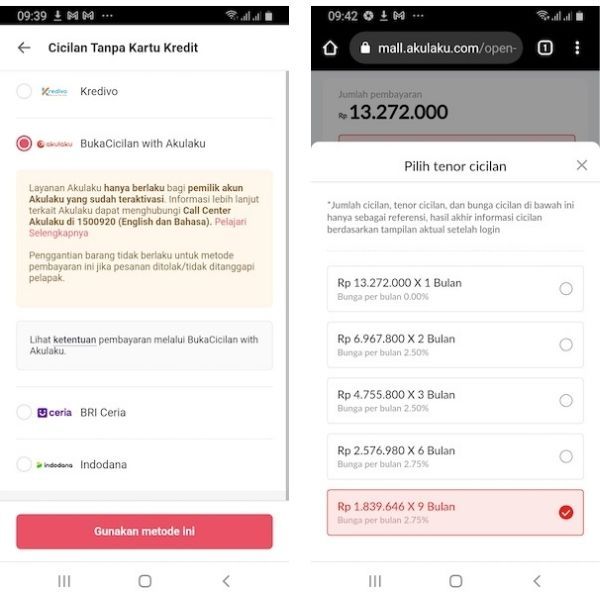

Untuk bunga cicilan paylater, kita juga tidak menemukan dengan mudah di aplikasi Akulaku.

Tapi, kita bisa mendapatkan simulasi cicilan paylater di toko ecommerce yang bekerjasama dengan Akulaku.

Berikut ini adalah contoh cicilan Akulaku untuk membayar belanja di Bukalapak:

Akulaku menerapkan denda keterlambatan sebagai berikut:

| Hari Keterlambatan | Denda Keterlambatan |

|---|---|

| 5 hari | 50.000 |

| 30 hari | 125.000 |

| 60 hari | 275.000 |

| 90 hari | 450.000 |

Tak perlu pusing dan repot mencari cara bayar tagihan Akulaku. Berikut adalah rangkuman selengkapnya.

Pengguna Akulaku bisa memilih metode pembayaran melalui minimarket, seperti Indomaret dan Alfamart. Untuk melakukan pembayaran melalui minimarket, pengguna bisa melakukannya melalui kasir minimarket. Berikut cara selengkapnya.

Pilihan cara bayar tagihan Akulaku tersedia melalui ATM bank yang populer di Indonesia, antara lain BCA, Mandiri, BRI, dan BNI. Berikut cara pembayarannya.

Ada juga cara bayar tagihan Akulaku yang bisa dilakukan secara praktis pakai e-wallet, begini caranya.

Sebagai penyedia layanan pinjaman dalam bentuk pinjaman tunai dan cicilan tanpa kartu kredit, Akulaku telah menyematkan kewajiban pengguna layanannya berupa pembayaran secara tepat waktu. Untuk memudahkan pengguna layanannya melakukan pembayaran tepat waktu, Akulaku menampilkan tanggal jatuh tempo, nominal pembayaran, serta cara bayar yang beragam.

Namun, jika pengguna layanan tetap melalaikan kewajiban tersebut, inilah yang akan terjadi jika tidak bayar tagihan Akulaku.

Bunga pinjaman pada Akulaku berlaku harian. Jadi, dengan melalaikan pemberitahuan baik dengan sengaja maupun tidak, bunga pinjaman akan terus berjalan.

Selain bunga yang membengkak, kelalaian pembayaran pinjaman/cicilan akan menimbulkan denda keterlambatan. Karenanya, dua hal tersebut bisa menjadi penyebab nominal pembayaran yang semakin besar jika tidak segera diselesaikan.

Akulaku menerapkan skor pinjaman untuk pengguna layanannya. Skor pinjaman tersebut dibuat untuk mempermudah proses pinjaman pengguna karena semakin besar skor yang dimiliki semakin besar kesempatan pinjaman untuk disetujui dan mendapatkan limit pinjaman lebih besar.

Jika pengguna layanan tidak melakukan pembayaran tepat waktu, mereka tidak mendapatkan peningkatan skor pinjaman di aplikasi Akulaku.Â

Dengan adanya catatan pembayaran yang buruk dan kredit macet oleh pengguna, sistem Akulaku berpeluang besar untuk menolak pengajuan pinjaman, baik dalam bentuk tunai maupun cicilan belanja tanpa kartu kredit. Jika hal ini terjadi, pengguna tidak bisa mendapatkan bantuan untuk mengakses pinjaman Akulaku bahkan dari layanan resmi Akulaku.

Jika terdapat pembayaran pinjaman yang belum diselesaikan, pihak Akulaku akan melakukan penagihan dengan berbagai cara seperti; pengiriman pesan dan panggilan telepon. Namun, jika pengingat tersebut tidak dihiraukan, Akulaku akan melakukan penagihan pembayaran melalui debt collector ke tempat tinggal maupun tempat kerja orang yang bersangkutan.

Selain berbagai cara bayar tagihan Akulaku, itulah risiko keterlambatan pembayaran yang juga harus dihadapi pengguna layanan Akulaku. Semoga artikel ini membantumu menjadi pengguna pinjaman yang bijak.Â

Akulaku memperbolehkan nasabah untuk mengambil pinjaman lagi setelah melakukan pelunasan. Bahkan nasabah dengan catatan pembayaran bagus, bisa mendapatkan kenaikkan limit pinjaman di Akulaku.

Bagaimana untuk nasabah yang terlambat membayar, apa bisa pinjam lagi ?

Tergantung pada berapa lama terlambat. Jika terlambat 1 hari, nasabah mungkin bisa pinjam lagi setelah lunas.

Tetapi jika nasabah gagal bayar akan sulit sekali untuk pinjam lagi.

Penyebab nasabah tidak bisa pinjam lagi di Akulaku adalah:

Lantas berapa lama bisa pinjam lagi di Akulaku?Â

Apabila melunasi lebih awal maka pinjam lagi bisa dilakukan setelah masa tenornya cicilan berakhir.Â

Silahkan coba ajukan pinjaman ketika sudah jatuh tempo, namun jika gagal kamu dapat memberikan jeda waktu yaitu 3 hari. Setelah sudah sampai hari ketiga maka coba pinjam lagi di Akulaku dan tunggu apakah disetujui.

Biasanya jika skor akun kalian baik maka dalam waktu 3 hari pinjaman dapat sukses diajukan. Namun jika pengajuannya gagal silahkan mengajukan lagi pada hari ke 7.Â

Akulaku membutuhkan proses serta verifikasi untuk menilai apakah akun dari pengguna layak mendapatkan fasilitas pinjam sesuai dengan skor kredit dan juga riwayat pembayarannya.

Lantas kenapa limit pinjaman Akulaku menurun?Â

Hal ini paling sering terjadi pada akun yang mengalami keterlambatan pembayaran sehingga skor kredit akan turun. Akulaku memang menggunakan penilaian kredit poin, jadi tak heran jika terjadi keterlambatan waktu satu hari saja maka skor akan menurun drastis dan merugikan pelanggan.

Terdapat beberapa penyebab penurunan limit diantaranya sebagai berikut.

Permohonan kenaikkan limit Akulaku sekarang bisa dilakukan. Namun, pengguna wajib paham sejumlah kriteria agar pengajuan kenaikan limit disetujui Akulaku.

Pengajuan naik limit di Akulaku harus dilakukan oleh konsumen dan Akulaku biasanya mensyaratkan kenaikan limit jika masa keanggotaan paling tidak sudah 6 bulan. Konsumen yang baru akan sulit mendapatkan kenaikkan limit.

Jumlah kenaikan paling tinggi 100% dari limit sebelumnya. Besarnya kenaikkan tergantung banyak faktor.

Catatan pembayaran tagihan menjadi faktor penting yang dilihat oleh Akulaku. Konsumen yang menunggak tagihan dan sering telat membayar, permohonannya akan sulit disetujui.

Proses penutupan Akulaku adalah:

| Kelebihan Akulaku | Kekurangan Akulaku |

|---|---|

| Fitur Lengkap: Cicilan Buy Now Pay Later dan Dana Tunai | Tidak Ada Kalkulator Simulasi Pinjaman |

| Kerjasama Banyak Merchant | Tidak Ada Informasi Bunga dan Biaya Dimuka |

| Pengajuan Mudah, Tanpa Kartu Kredit, Tanpa DP, Tidak Diminta Slip Gaji | Tinggi Bunga dan Biaya Admin |

| Persetujuan Cepat dan Langsung Cair | Plafon Pinjaman Kecil |

| Izin, Terdaftar dan Diawasi OJK | Akses Data Pribadi Ponsel |

Sejumlah kelebihan Akulaku adalah:

Akulaku menawarkan tidak hanya cicilan tanpa kartu kredit untuk belanja di merchant tetapi juga pinjaman dana tunai.

Cicilan buy now pay later digunakan untuk membiayai pembelian di merchant, sedangkan pinjaman dana tunai dicairkan ke rekening bank.

Akulaku memiliki kerjasama dengan banyak merchant yang menerima pembayaran dengan cicilan Akulaku PayLater. Hal ini mempermudah konsumen untuk leluasa memilih tempat untuk berbelanja.

Tidak hanya merchant e-commerce besar, seperti Tokopedia, JD ID, Blibli, Bukalapak, tetapi toko merchant lain dengan berbagai pilihan barang.

Kemudahan dalam proses pengajuan. Cukup unduh aplikasi, foto selfie dan isi form.

Kebutuhan yang darurat menuntut proses pinjaman uang mudah, serta tanpa syarat yang bertele-tele.

Pengajuan cicilan di Akulaku tidak membutuhkan persyaratan kartu kredit. Hal ini membantu konsumen di Indonesia yang selama ini tidak bisa mengajukan pinjaman ke bank karena bank mewajibkan persyaratan kepemilikan kartu kredit.

Secara umum, Akulaku tidak meminta DP atau uang muka dalam pembiayaan. Konsumen bisa menerima 100% pembiayaan di Akulaku.

Akulaku juga tidak meminta slip gaji dalam proses pengajuan pinjaman. Ini berbeda dengan umumnya pinjaman lain di fintech, apalagi bank, yang mewajibkan konsumen mengirimkan dokumen slip gaji.

Proses persetujuan dilakukan secara cepat.Â

Hanya 3 menit sejak pengajuan, pihak Akulaku sudah memberikan persetujuan. Nasabah sudah memperoleh kabar apakah pengajuan disetujui atau tidak dalam waktu kurang dari 24 jam.

Proses yang instant ini, jelas, berbeda sekali dengan proses di Bank atau Leasing. Bank paling cepat membutuhkan waktu 1 minggu untuk pengajuan kredit disetujui.

Setelah persetujuan yang instant, dana masuk ke rekening juga cepat. Pinjaman cepat cair semacam ini cocok untuk mereka yang membutuhkan pinjaman uang sekarang.

Kebutuhan dana darurat bisa diselesaikan dengan jenis pinjaman semacam ini. Tidak menunggu lama untuk konsumen bisa menerima pencairan di rekening bank mereka.

Akulaku adalah pinjaman terpercaya yang sudah terdaftar, izin dan diawasi OJK. Keberadaannya legal dan resmi.

Memiliki alamat kantor yang jelas sehingga bisa dihubungi jika terjadi apa-apa. Eksistensinya jelas.

Simak artikel lain soal Akulaku - cara kredit hp di akulaku, tabel pinjaman akulaku, cara bayar shopee pakai akulaku, kenapa paylater akulaku tidak bisa digunakan, apakah akulaku terdaftar di ojk, apakah akulaku ada dc lapangan, cara mencairkan limit akulaku, slik ojk akulaku, cara pinjam uang di akulaku, gagal bayar akulaku

Kita melihat kekurangan Akulaku, yaituÂ

Dalam aplikasi Akulaku, kita tidak menemui kalkulator simulasi pinjaman untuk menghitung besarnya bunga dan cicilan per bulan dari limit pinjaman yang akan kita ajukan.

Kalkulator simulasi ini penting buat calon peminjam agar bisa mengetahui diawal berapa besarnya cicilan, sehingga bisa mengukur kesanggupan untuk membayar tagihan setiap bulan.

Di Akulaku, kita baru bisa tahu besarnya cicilan setelah lengkap mengisi data pribadi di aplikasi. Hal ini tentu saja kurang menguntungkan buat konsumen yang harus menyampaikan data pribadi lebih dulu, sementara mungkin belum tentu mengambil pinjaman karena bunga yang mahal.Â

Sulit menemukan informasi soal bunga dan biaya pinjaman di Akulaku. Info ini tidak dicantumkan dalam aplikasi secara jelas dan transparan.

Kita harus mengisi data dan mengajukan pinjaman terlebih dahulu, baru bisa mengetahui besarnya bunga dan biaya yang dibebankan oleh Akulaku.

Padahal, info bunga dan biaya di awal penting karena alasan transparansi dan peminjam jadi bisa menghitung apakah pinjaman ini mahal atau tidak. Dengan harus mengisi data dulu baru bisa tahu besarnya bunga, jelas membuang waktu calon peminjam.Â

Bunga yang besar ditambah beban biaya admin yang dipotong di muka membuat pinjaman di fintech seperti Akulaku menjadi besar.

Bisa dihitung dengan bunga per hari 0.4% maka sebulan bunga yang harus dibayar 12%. Dalam setahun, bunga adalah 144%.

Bandingkan dengan bunga KTA di bank yang di kisaran 20% sd 30% setahun. Jauh lebih rendah dari bunga di fintech Akulaku.

Dibandingkan KTA atau kartu kredit, limit pinjaman di Akulaku relatif kecil. Maksimum hanya bisa Rp 15 juta.

Bahkan untuk pinjaman pertama, Akulaku memberikan limit lebih kecil. Kenaikkan limit baru bisa dilakukan pada pinjaman berikutnya, dengan syarat catatan pembayaran bagus.

Buat mereka yang butuh dana tunai dalam jumlah besar, Akulaku tidak cocok. Lebih tepat mengajukan ke KTA bank.

Masa kredit atau tenor di Akulaku cukup pendek, yaitu maksimum 12 bulan. Mungkin ini terkait plafon pinjaman yang kecil dan pengelolaan resiko.

Berbeda dengan KTA yang bisa menawarkan tenor pinjaman sampai 60 bulan. Tenor yang panjang membantu jumlah cicilan menjadi lebih kecil.

Akulaku meminta akses terhadap data pribadi di dalam ponsel. Di awal saat akan mengajukan Akulaku meminta data berikut:

Penjelasan yang diberikan Akulaku dalam aplikasi soal pengambilan data ini, tidak jelas dan detail. Jadi, kita sulit untuk tahu data apa saja yang sebenarnya diambil dari ponsel kita ketika mengunduh aplikasi dan mengajukan pinjaman di Akulaku.

Artikel Akulaku lain:

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Di tengah perkembangan fintech bank BRI meluncurkan jenis pinjaman online tanpa jaminan... Baca Lagi

Sekarang kita bisa kredit Mesin Cuci di Shopee dengan berbagai pilihan cicilan tenor... Baca Lagi

Jika pembayaran sudah terverifikasi Anda akan mendapatkan notifikasi di bagian Keuangan... Baca Lagi

Komentar (0 Komentar)