Daftar Isi

Dalam rencana keuangan yang sehat Anda harus melakukan investasi. Tapi, investasi apa yang cocok? Salah satunya menurut saya adalah P2P lending. Ikuti cara, tips dan strategi melakukan investasi P2P Lending yang aman dengan bunga investasi profit tinggi yang cukup menjanjikan.

Cara Investasi untuk mendapatkan Return Profit Tinggi dan Aman di P2P Lending adalah pahami cara kerja, keuntungan dan resiko investasi di P2P, pilih hanya perusahaan yang sudah izin OJK, diversifikasi ke beberapa P2P untuk mengelola resiko investasi yang tinggi, jangan lupa simak pengalaman kami mengalami gagal bayar di investasi P2P.

Kita semua memiliki tujuan keuangan di masa depan. Contohnya, dana pensiun, dana pendidikan atau uang muka beli rumah.

Tujuan keuangan ini tidak mungkin dicapai dengan hanya mengandalkan tabungan dan deposito. Karena bunga tabungan, yang kita semua paham, super kecil.

Karena itu, tujuan keuangan bisa dicapai dengan berinvestasi. Cara yang disarankan semua perencana keuangan.

Tanpa investasi kita tidak akan bisa mewujudkan cita-cita keuangan.

Tapi, pertanyaan berikutnya, investasi kemana?

Kunci investasi yang sehat adalah melakukan diversifikasi. Tempatkan uang di beberapa instrumen.

Tujuannya supaya resiko investasi bisa dikelola. Jika satu investasi anjlok, masih ada investasi yang lain.

Salah satu yang menurut saya bisa jadi pilihan adalah investasi di P2P Lending.

Dalam tulisan ini, saya berbagi pengalaman melakukan investasi di platform P2P lending. Cara melakukannya, tips dan resikonya.

P2P adalah platform yang mempertemukan investor sebagai pemilik modal dan peminjam yang membutuhkan modal.

Selama ini, di satu sisi, investor punya uang tetapi sering kesulitan menemukan instrumen yang memberikan return sesuai harapan.

Sedangkan, di sisi lain, calon peminjam kesulitan mendapatkan dana dari bank atau perusahaan keuangan.

Platform P2P mempertemukan kedua pihak ini, investor dan peminjam, dalam transaksi elektronik secara online.

Sejumlah keuntungan yang bisa dinikmati oleh investor adalah sebagai berikut:

Anda bisa dapat return 14% sd 20% per tahun di p2p. Hasilnya jauh diatas bunga tabungan dan deposito.

Berikut ini contoh pilihan return diatas 12% setahun di P2P platform.

Jadi, keuntungan utama investasi di P2P adalah return yang tinggi.

Anda punya uang tapi tidak tahu ke pihak mana uang tersebut sebaiknya ditanamkan. Jika pun tahu, Anda tidak yakin orang yang akan diberikan pinjaman bisa melunasi.

Keuntungan p2p adalah akses terhadap peminjam yang sudah dianalisa dan ditetapkan tingkat resikonya.

Sebagai investor, kita seringkali tidak punya waktu dan tidak punya keahlian untuk melakukan analisa pinjaman.

Contohnya, saat saudara atau teman ingin berhutang, kita tidak tahu apakah mereka punya kemampuan mengembalikan hutang dan jika punya kemampuan berapa tingkat resiko memberikan pinjaman ke mereka.

Ini jenis informasi yang penting tetapi justru tidak dimiliki investor.

Platform P2P membantu dalam menyediakan informasi tersebut, menganalisa kelayakan debitur dan menentukan tingkat resiko peminjam.

Jadi, ketika peminjam ditawarkan ke investor, dua hal yang sudah pasti dilakukan platform, yaitu (1) melakukan due-diligence untuk memastikan peminjam layak diberikan kredit dan mampu mengembalikan pinjaman; (2) menentukan berapa tingkat resiko dan berapa return yang layak untuk mengkompensasi tingkat resiko tersebut.

Keuntungan ketiga adalah diversifikasi investasi. Sudah disinggung diawal tapi saya ingin memperjelasnya lagi.

Ada banyak pilihan investasi. Mulai Reksadana, properti, emas sampai saham.

Masing masing menawarkan risk dan return yang berbeda beda. Tujuannya pun berbeda.

P2P adalah salah satunya. Yang hadir menawarkan return lebih tinggi dengan resiko lebih besar.

Diversifikasi penting karena jika satu investasi jelek, masih ada investasi lain yang bisa menutupi.

Apakah P2P diregulasi? Apakah aman?

Ini pertanyaan basic, yang saya percaya paling banyak muncul di benak investor. Apalagi ditengah maraknya penipuan dan kerugian akibat investasi bodong.

P2P sudah resmi diatur dan diawasi oleh OJK sejak akhir 2016, yang ditandai oleh keluarnya POJK 77 Des 2016 yang secara khusus meregulasi P2P.

Dengan ketentuan tersebut, yang paling awal diperhatikan oleh investor adalah platform P2P harus terdaftar di OJK. Jika tidak atau belum terdaftar, artinya platform tersebut belum diawasi OJK dan belum patuh atas ketentuan OJK.

OJK menerapkan sejumlah ketentuan yang wajib diikuti oleh platform p2p. Aturan tersebut antara lain menyangkut kesiapan sistem, penyelesaian keluhan konsumen, minimum permodalan dan lainya.

Dengan sejumlah ketentuan ini, OJK ingin memastikan perlindungan konsumen. Agar investor menanamkan dananya di platform yang bisa dipertanggungjawabkan.

Semua investasi punya resiko. Apa resiko P2P lending?

Uang yang ditanamkan melalui platform P2P ke peminjam tidak dilunasi oleh peminjam. Simpelnya, peminjam menunggak pembayaran uang investor.

Ada resiko uang yang Anda investasikan tidak kembali, baik sebagian atau semuanya.

Lho, bukannya ada penyelenggara platform P2P?

Ini hal yang perlu diketahui dan diingat investor P2P bahwa resiko gagal bayar (default) sepenuhnya ditangan investor.

Platform atau penyelenggara P2P tidak akan dan secara regulasi OJK tidak boleh menanggung resiko atau menjamin pembayaran dari para peminjam.

Tanggung jawab penyelenggara P2P sebatas sebagai platform, yaitu mengevaluasi calon peminjam dan memberikan evaluasi resiko masing - masing debitur. Keputusan akhir memberikan pinjaman tetap di tangan investor dan karena itu semua resiko ditanggung investor.

Dengan kondisi resiko semacam ini, investor sudah seharusnya paham (benar) siapa peminjam yang akan investor tanamkan uangnya. Tidak bisa melulu pasrah kepada evaluasi platform.

Itu sebabnya pula salah satu kriteria dalam memilih platform adalah yang menyediakan informasi peminjam paling transparan dan lengkap.

Bagaimana kriteria platform P2P yang menyediakan info secara transparan dan teknik mengevaluasi peminjam? Ikuti pengalaman saya setelah ini.

Saat butuh uang mendadak, jika punya investasi saham, Anda bisa menjual saham (meskipun dengan harga diskon) dan menerima dana dalam waktu 3 hari. Di deposito, Anda bisa kapan saja mem-break deposito dan menerima uang hasil pencairan.

Tetapi berbeda halnya dengan investasi P2P. Anda harus menunggu sampai akhir masa pinjaman untuk bisa menerima kembali dana. Tidak bisa mencairkan investasi P2P sebelum waktu jatuh tempo.

Soal likuiditas ini dalam investasi P2P, Anda seharusnya sudah bisa mengantisipasi sejak awal. Misalnya, tidak menempatkan dana yang dibutuhkan dalam waktu dekat dan memastikan uang yang ditanamkan tidak diperlukan sebelum masa pinjaman berakhir.

Investor punya ketergantungan sangat besar terhadap platform karena platform yang mengenal, memilih, mengelola pembayaran angsuran dan mengejar peminjam yang menunggak.

Bagaimana jika karena sesuatu dan lain hal, platform P2P tersebut bubar atau tutup?

Secara legal, kewajiban peminjam kepada investor tetap berjalan selama hutang belum lunas, meskipun P2P platform bubar. Karena perjanjian kredit adalah antara investor dan peminjam.

Tentu saja, ada kompleksitas saat P2P platform bubar, karena segala sesuatunya yang selama ini diatur dan dikelola via platform P2P menjadi tanggungan investor.

Dalam penjelasan di atas, ada dua resiko utama investasi P2P, yaitu resiko kredit dan resiko platform tutup.

Resiko kredit adalah kegagalan peminjam membayar kewajiban cicilan tepat waktu. Hal yang normal dalam bisnis pinjaman, maka disebut default atau gagal bayar.

Untuk mengatasi resiko kredit, Anda perlu melakukan diversifikasi pinjaman. Tidak memberikan pada satu pinjaman saja tetapi menyebarkan pada beberapa pinjaman. Jika terjadi masalah pada satu peminjam, Anda masih memiliki investasi di pinjaman - pinjaman lain.

Resiko lain adalah kegagalan platform. Platform P2P tutup atau berhenti beroperasi, yang mana menyebabkan proses investasi menjadi tidak bisa berjalan sebagaimana mestinya.

Menurut saya, resiko terbesar adalah resiko kegagalan platform.

Untuk itu, resiko platform bisa di manage dengan memilih P2P yang dikelola secara kredibel, professional dan berkelanjutan dengan cara melakukan beberapa hal berikut:

Baca juga - Daftar P2P Pinjaman Online OJK Terbaru@@@@

Saya melakukan investasi P2P secara rutin karena ini adalah cara berinvestasi yang mudah, murah dan menawarkan return tinggi.

Disamping itu, tujuan memilih P2P, tidak hanya karena return, tetapi juga diversifikasi investasi agar tidak “put all my eggs in one basket”.

Ada dua institusi P2P yang saya pernah coba, yaitu Investree dan Koinworks. Keduanya terdaftar di OJK.

Saya akan menjelaskan dari awal menjadi anggota sampai dengan penempatan dana dan pengembalian dana.

Investree sudah terdaftar sebagai layanan P2P di OJK sejak 2017. Salah satu pelopor layanan yang namanya kerap menghiasi pemberitaan soal Fintech Lending.

Langkah - langkah investasi adalah sebagai berikut:

#1 Pendaftaran Investor

Langkah pertama adalah mendaftar ke situs mereka sebagai anggota. Saya mendaftar sebagai Lender atau Investor yang tujuannya adalah menempatkan dana untuk mendapatkan return.

Setelah pendaftaran selesai, yang mana cukup cepat, maka saya siap melakukan investasi.

#2 Melihat Pinjaman untuk Didanai

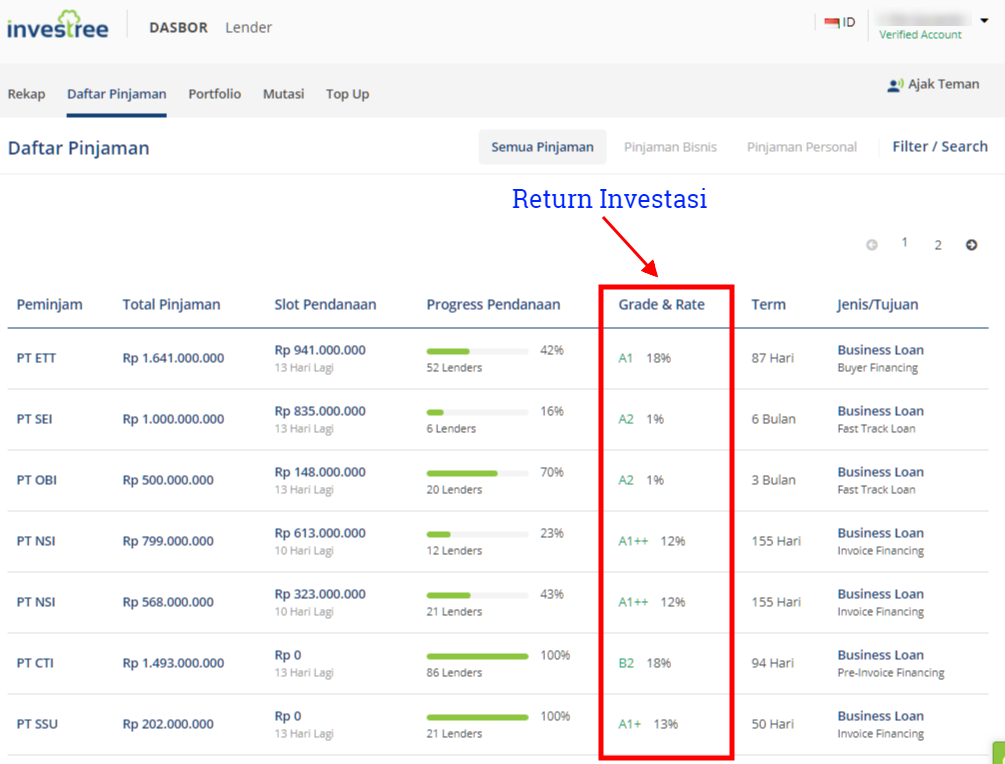

Investree menyediakan daftar pinjaman yang bisa didanai oleh investor. Lihat di dashboard Anda sebagai investor di situs Investree, bagian atas terdapat ‘Daftar Pinjaman‘ , klik bagian tersebut maka Anda akan menerima daftar pinjaman yang siap untuk Anda danai.

Semua pinjaman yang terdaftar disini sudah lolos screening pihak Investree dan masing - masing sudah diberikan ranking resiko sesuai standard Investree. Artinya, para peminjam layak diberikan pinjaman tetapi tetap ada resiko gagal bayar sebagaimana tercermin dari tingkat resiko yang diberikan.

Hal yang Anda bisa lihat bahwa semakin tinggi bunga yang ditawarkan maka semakin tinggi profil resikonya. High Risk High Return.

#3 Contoh Analisa Pinjaman

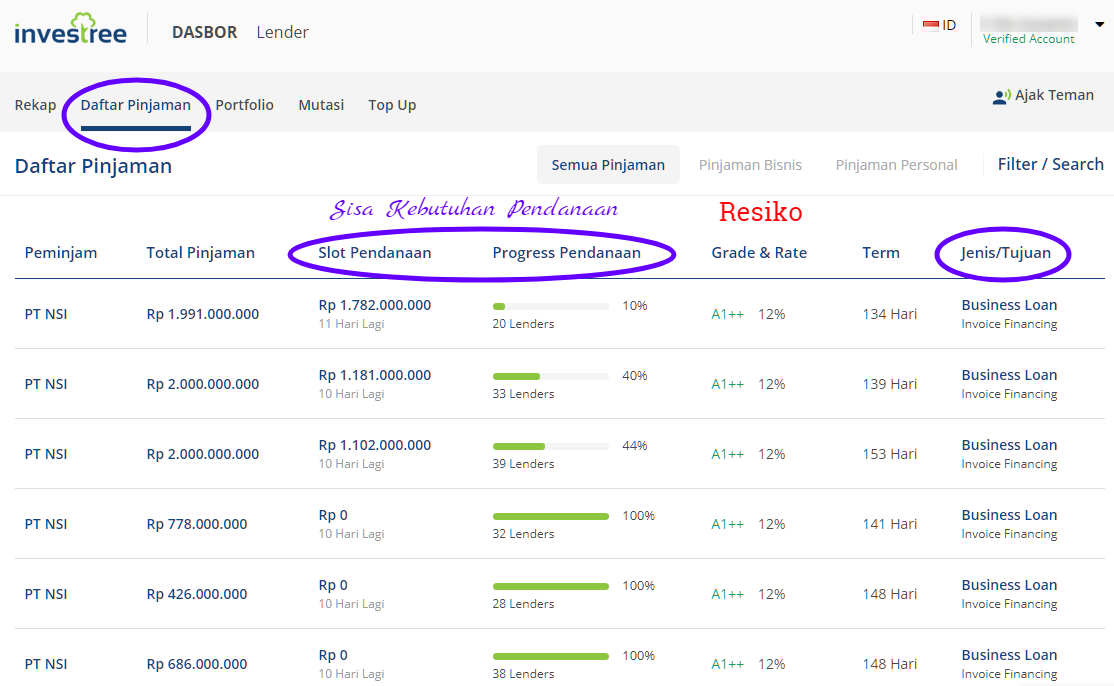

Saya ingin memberikan contoh bagaimana saya sebagai investor melakukan analisa terhadap daftar pengajuan pinjaman yang ditawarkan di penyelenggara.

Di setiap calon peminjam, Anda bisa melihat informasi pinjaman sbb:

#4 Langkah Investasi

Setelah melakukan analisa dan yakin bahwa ini pilihan yang sesuai, Anda bisa melakukan investasi. Jumlah minimum investasi di Investree adalah Rp 5 juta.

Jika merasa jumlah ini terlampau besar, Anda bisa mencoba di P2P lain yang menawarkan minimum investasi lebih rendah. Secara prinsip cara investasinya sama dengan yang sudah saya jelaskan.

Uang investasi harus Anda setorkan ke rekening bank virtual account atas nama Anda sendiri. Ini memang sudah ketentuan OJK bahwa kita wajib membuka rekening atas nama sendiri di bank yang bekerjasama dengan P2P.

Setelah menyetor uang tersebut, Anda dapat melakukan investasi dengan memberikan kuasa kepada P2P untuk mengambil uang di rekening virtual account Anda .untuk disalurkan ke peminjam.

Jangan khawatir akan proses yang rumit. Sama sekali tidak karena semuanya dilakukan secara elektronik via transaksi online dengan menggunakan tanda tangan digital yang sudah diatur oleh OJK.

Secara prinsip, saya mengalami bahwa proses pengajuan pinjaman di Koinworks tidak jauh berbeda dengan yang saya lakukan di Investree.

Kembali lagi, tujuan saya berinvestasi di Koinworks adalah melakukan diversifikasi. Tidak menaruh semua telur dalam 1 keranjang.

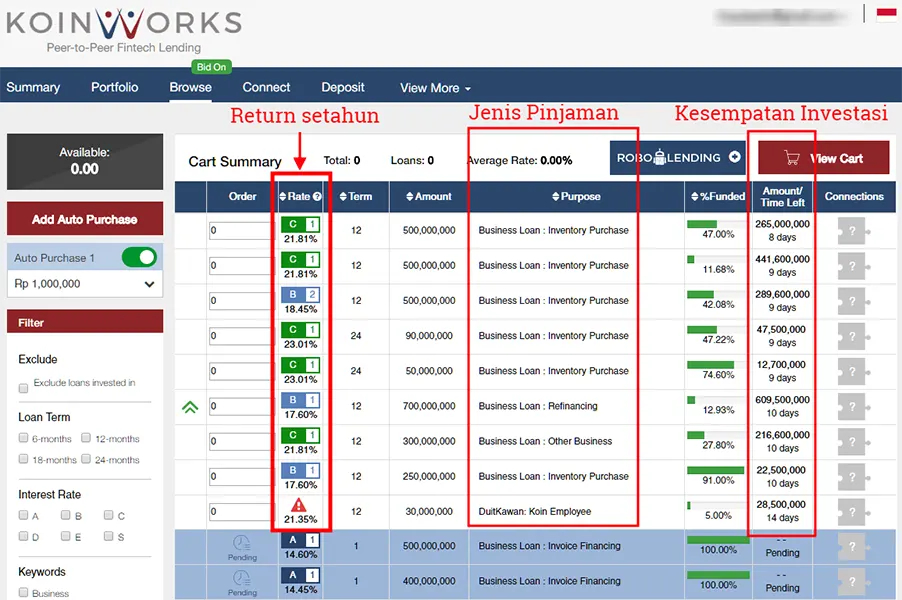

Yang membedakan Koinworks adalah beragamnya jenis pinjaman yang ditawarkan dibandingkan, misalnya, Investree. Berikut ini contoh tawaran pinjaman yang ditampilkan di situs Koinworks:

Tawaran di Koinworks cukup menarik karena ada banyak variasi pinjaman yang ditawarkan. Mulai dari tujuan usaha, pendidikan, dana darurat dan lain-lain. Dengan bervariasinya tawaran pinjaman sangat membantu investor melakukan diversifikasi investasi.

Di pencarian Google senantiasa muncul pencarian kata kunci 'Koinworks Penipu' atau 'Koinworks Penipuan'. Mungkin ini pertanyaan dari masyarakat apakah P2P Koinworks penipu.

Menurut pengalaman saya, dan sampai saat saya juga investasi di Koinworks, Koinworks bukan penipu karena beberapa alasan berikut:

Dalam penjelasan investasi P2P, saya menyampaikan tingginya return investasi P2P dan return tersebut riil nyata karena saya sendiri sudah menikmatinya.

Namun, saya juga ingin menjelaskan dan menekankan bahwa tingginya return sebanding dengan tingginya resiko karena demikianlah hukum keuangan beekerja - high risk, high return.

Nah, soal ini resiko P2P ini, saya sudah pernah jelaskan dan singgung, tetapi sekarang saya ingin menunjukkan contoh nyata yang saya alami sampai Sept 2019 ini.

Berikut ini adalah investasi P2P saya di Investree yang sudah macet (gagal bayar) selama beberapa hari dan bahkan ada yang lebih dari 30 hari.

Jumlah investasi saya dan nama perusahaan sengaja saya kaburkan, tetapi pesan saya yang utama adalah investasi P2P adalah jenis investasi yang punya resiko cukup tinggi.

Saya tidak menyalahkan Investree karena menurut saya keterlambatan ini adalah resiko bisnis dan resiko kredit yang harus dihadapi oleh setiap investor P2P Lending.

Jadi sebagai investor Anda jangan hanya tergiur dengan return, tetapi juga harus memperhitungkan resiko kerugian yang mungkin dihadapi dan rencana mitigasi untuk mengatasi jika resiko kerugian tersebut benar terjadi.

Peer-to-peer lending (P2PL) mempertemukan orang yang ingin mendanai dan orang yang ingin mengajukan pinjaman melalui online marketplace. Platform P2PL, seperti Investree, Koinworks, memfasilitasi proses tersebut.

Pada prosesnya, P2PL menyediakan pinjaman berbunga kompetitif kepada Borrower dan return terbaik bagi Lender dengan mengoperasikan beban biaya yang lebih rendah daripada bank atau lembaga keuangan lainnya.

Dalam peer lending, kegiatan dilakukan secara online melalui platform website dari berbagai perusahaan peer lending. Terdapat berbagai macam jenis platform, produk, dan teknologi untuk menganalisa kredit. Peminjam dan pendana tidak bertemu secara fisik dan seringkali tidak saling mengenal.

Kemungkinan terjadinya kerugian terhadap pendanaan yang dilakukan oleh Lender. Untuk itu, Lender dianjurkan untuk mempertimbangkan berbagai macam risiko yang diprediksi bisa terjadi sebelum memberikan pinjaman melalui platform P2P. Kemungkinan terjadinya gagal bayar oleh Borrower pada platform P2P. Selain itu, Borrower bisa mengalami gagal bayar karena kondisi di luar dugaan seperti sakit keras atau meninggal dunia.

POJK 77/2016 yang dikeluarkan oleh OJK.

Mungkin Anda sudah kerap mendengar dan bahkan mengamininya soal pentingnya melakukan investasi untuk mewujudkan tujuan cita cita keuangan. Ingin bisa beli rumah, punya dana pensiun dan jalan jalan travelling dengan senang.

Tetapi, masalahnya adalah “mau investasi, kemana?” Pertanyaan yang lalu muncul dan tidak mudah untuk dijawab.

P2P Lending menjadi salah satu jawaban. Tidak hanya karena menawarkan return diatas rata rata, tetapi juga memberikan diversifikasi portfolio yang sangat penting dalam investasi yang sehat.

Daftar Isi

Buat trader punya banyak pilihan opsi dalam trading itu penting Karena memberikan... Baca Lagi

Keuangan untuk travelling ke luar negeri perlu dipersiapkan dengan matang agar tidak... Baca Lagi

Perbedaan utama antara deposito dan saham adalah deposito memberikan penghasilan rutin... Baca Lagi

Komentar (3 Komentar)