Daftar Isi

Cara belajar saham untuk pemula adalah langkah penting untuk mendapatkan keuntungan maksimal dari main saham. Investasi saham adalah instrumen dengan keuntungan terbaik. Bagaimana cara investasi saham? Cara bermain saham? Apakah bisa investasi saham online?Â

Berdasarkan pengalaman di dunia investasi, saya kumpulkan 10 tips terbaik belajar saham dari nol untuk pemula. Mulailah berinvestasi.

Berikut ini adalah 10 tips belajar saham dari nol dan cara investasi untuk investor pemula:Â Â Â Â Â

Apa itu investasi saham?

Pertanyaan ini perlu dijawab saat investasi saham untuk pemula.

Kesalahan terbesar saya saat dulu bermain saham adalah tidak memahami esensi investasi saham. Karena buru - buru ingin terjun, jujur saja ingin untung cepat, saya mengabaikan belajar soal apa esensi sebenarnya investasi saham.

Bukannya untung, saya malah buntung!

Dari situ, saya belajar bahwa memahami esensi investasi saham menjadi sangat penting untuk pemula. Karena semua strategi, cara bermain dan aspek lain dalam investasi saham sangat dipengaruhi pemahaman dan perspektif kita soal apa itu investasi saham.

Apa esensi investasi saham?

Menurut saya, beli atau main saham pada dasarnya adalah investasi dalam suatu usaha atau bisnis. Tidak berbeda ketika saya melakukan investasi di usaha warung kopi atau laundry kongsi dengan teman atau kerabat dekat.

Saham adalah bukti kepemilikan atas suatu perusahaan.

Dengan membeli saham, saya artinya menjadi pemilik (pemegang saham) dari perusahaan tersebut dan menyerahkan pengelolaan perusahaan kepada management professional yang saya percaya bisa mengelola bisnis untuk meningkatkan nilai perusahaan serta memberikan keuntungan buat pemegang saham.

Pemahaman seperti di atas mempengaruhi cara saya melakukan investasi. Cara bersikap yang tenang tenang saja ketika harga saham anjlok drastis karena kinerja perusahaan yang fine - fine saja. Yang memborong saham saat market crash karena harga saham sudah terlihat murah, sementara kinerja perusahaan tidak memburuk sama sekali.    Â

Jika belajar saham untuk pemula, salah satu cara paling mudah memilih saham adalah mengintip saham yang dipegang oleh Manajer Investasi yang mengelola Reksadana Saham.

Manajer investasi wajib menyampaikan portfolio Top 10 Saham yang dipegang di Reksadana Saham. Anda bisa melihat daftar Top 10 saham tersebut di laporan bulanan Reksadana Saham.

Di situs manajer investasi atau agen penjual reksadana online, Anda pilih dahulu Reksadana saham yang ingin Anda lihat koleksi sahamnya.

Lalu, di bagian statistik atau kinerja bulanan, Anda bisa melihat Top 10 Holdings saham dari reksadana tersebut.

Pilihan saham untuk pemula bisa menggunakan saham - saham yang diinvestasikan oleh Reksadana Saham.    Â

Apa saham yang bagus untuk investasi jangka panjang?

Apa pilihan saham untuk pemula?

Cara buat pemula dalam belajar saham adalah fokus ke saham - saham blue-chip.Â

Apa itu saham blue-chip?

Saham blue-chip adalah saham dari perusahaan dengan kualitas terbaik yang dijual di bursa. Jenis saham ini dianggap paling aman dan menjanjikan stabilitas keuntungan.

Supaya lebih mudah dibayangkan, lihat contoh beberapa saham blue-chip di Bursa Efek Indonesia, yang bisa menjadi pilihan saham untuk pemula, yaitu:

Tiga saham blue-chip diatas adalah pilihan saham untuk pemula yang layak dipertimbangkan jika baru pertama belajar berinvestasi saham.

Tidak ada definisi yang saklak soal saham blue-chip, tetapi biasanya Anda bisa melihat saham yang punya kapitalisasi pasar besar dan ramai diperdagangkan setiap hari di bursa.

Pilihan saham untuk pemula bisa dimulai dengan saham - saham blue-chip tersebut.    Â

Sebagai salah satu instrumen investasi, saham pasti memiliki risiko dan risiko tersebut jelas tidak kecil di saham. Pertanyaannya, bagaimana mengelola resiko di produk investasi saham untuk pemula yang baru belajar main saham.

Rumusnya hanya satu. “Don’t put all your eggs in one basketâ€

Pelajaran sangat penting dalam belajar produk investasi saham.

Lakukan diversifikasi dalam berinvestasi saham. Jangan tempatkan semua uang Anda di saham.

Dengan diversifikasi, jika terjadi krisis di pasar saham, Anda bisa bertahan, tidak panik (ini sangat penting) karena sudah punya simpanan di instrumen lain yang aman dari krisis di saham.

Perencana keuangan menyebutkan pentingnya punya Dana Darurat sebagai instrumen jaga-jaga, salah satunya, jika terjadi goncangan dalam ekonomi. Sisihkan sebagian uang Anda di Dana Darurat.

Memang diversifikasi akan menurunkan potensi return karena uang ditempatkan di instrumen dengan return lebih rendah.Â

Tapi, justru itulah esensi diversifikasi bahwa penempatan dana dibagi ke investasi yang return tinggi resiko tinggi serta investasi yang return rendah resiko rendah.    Â

Ini yang tidak mudah. Dorongan ingin untung cepat, ingin segera menghasilkan return tinggi, selalu kuat di investasi saham.

Manusiawi, bukan!

Sebagai investor, Anda pasti ingin dana yang diinvestasikan segara menghasilkan keuntungan, semakin cepat semakin baik.

Mengapa investasi saham merupakan investasi jangka panjang?

Saya ingin kembali ke poin #1 soal esensi investasi saham bahwa beli saham artinya saya investasi di suatu bisnis.Â

Menurut saya bisnis butuh proses, butuh waktu, untuk berkembang yang akhirnya nanti memberikan hasil kepada investor.

Apakah mungkin berinvestasi di suatu usaha, kita mengharapkan keuntungan dalam waktu harian atau mingguan?Â

Sepertinya tidak karena ada proses bisnis yang harus dijalani untuk mencapai hasil.

Tidak bisa instan dalam bisnis!

Paling tidak butuh 1 tahun untuk melihat bagaimana bisnis tersebut berkembang dan tumbuh. Sama hal nya dengan investasi saham, butuh waktu agar uang Anda berkembang dan tumbuh di saham.    Â

Buat pemula yang belajar saham, iming - iming untung cepat, untung besar dalam waktu singkat selalu menjadi daya tarik. Salah satunya melakukan trading saham.

Apa itu trading saham?

Saya menilai trading saham jika Anda jual beli saham dalam rentang waktu pendek, misalnya harian, mingguan atau dalam 1 hari ( ‘Day Trading’).

Jika melakukan trading saham, Anda perlu belajar trading saham sebagai pemula dan perhatikan hal - hal berikut:

Pertama, trading saham membutuhkan waktu dan tenaga karena harus memantau perdagangan setiap saat. Tidak bisa disambi atau ditinggal dengan pekerjaan lain.

Belajar trading saham untuk pemula, meskipun sudah ada kemajuan teknologi untuk trading online, tetapi harus fokus ke trading yang menguras waktu dan tenaga.

Berbeda dengan normalnya orang berbisnis yang menyerahkan perusahaan ke manajemen profesional yang mengelola dan memberikan hasil setelah jangka waktu tertentu (1 tahun atau 6 bulan), sedangkan di trading saham Anda harus memantau setiap hari, bahkan setiap menit, dan mengharapkan kenaikan nilai perusahaan dalam 1 hari!

Kedua, yang lebih esensial, trading saham berharap keuntungan dari pergerakan harga saham setiap hari, sementara yang namanya bisnis atau usaha ( yang merupakan refleksi harga saham) membutuhkan waktu lebih dari hari atau bahkan bulanan untuk meningkatkan valuasi nilai perusahaan.

Buat saya tidak masuk akal jika kita mengharapkan nilai bisnis berubah dalam hitungan hari atau bahkan dalam 1 hari (day-trading). Tetapi, hal tersebut yang diharapkan dalam trading saham.

Ketiga, tujuan trading adalah market-timing yang berupaya menentukan kapan harga paling murah untuk beli dan harga paling mahal untuk jual.

Pengalaman saya, pekerjaan paling sulit di investasi saham adalah menentukan kapan harga saham paling murah atau harga paling mahal. Kenapa?

Karena banyak sekali faktor yang saling berhubungan yang mempengaruhi harga saham, sehingga buat saya market-timing adalah pekerjaan yang sangat sulit.    Â

Stress test saat main saham adalah ketika harga saham turun dan melihat nilai uang di saham tergerus cepat. Pergerakan harga di saham bisa berfluktuasi 1% sd 2% per hari jika pasar fluktuatif.

Dalam situasi tersebut, nyali investasi Anda benar - benar diuji. Apakah bertahan atau menyerah lempar handuk dari ring investasi saham?

Saat baru pertama kali investasi saham, saya jujur saja stress melihat harga saham yang saya beli turun drastis, portofolio investasi tersisa separuh dari nilai awal dalam hitungan hari.Â

Namun, seiring waktu saya belajar hal penting terkait pasar crash:

Pertama, pasar yang crash adalah kesempatan ‘emas’ untuk membeli saham dengan harga murah. Tapi, ada syaratnya.

Anda harus yakin bahwa saham yang Anda beli adalah perusahaan yang punya kinerja dan keuangan baik.

Untuk itu, selalu persiapkan diri untuk memantau dan mengidentifikasi mana saham dengan kinerja solid dan tumbuh bisnisnya, sehingga ketika harga saham anjlok akibat sentimen pasar, Anda sudah tahu mana saham yang bisa dibeli.

Kedua, sedalam apapun turunnya harga saham di pasar, harga saham akan kembali naik dan biasanya bahkan naik lebih tinggi dibandingkan tingkat sebelumnya.

Tidak percaya?

Saya pernah menyaksikan anjloknya harga saham sangat sangat dalam di 2 periode krisis, tahun 1998 dan 2008.

Saat krisis harga saham jatuh sejatuh-jatuhnya. Luar biasa tegang melihat nilai portfolio runtuh!

Tapi, ini saya alami dari 2 kali krisis tersebut, harga - harga saham recovery dalam waktu paling lama 2 tahun sejak krisis. Kembali ke tingkat normal dan bahkan dalam waktu singkat mencapai harga yang lebih tinggi dari harga tertinggi sebelum krisis.

Menurut catatan, saat terjadi krisis 2008 Indeks Harga Saham Gabungan (IHSG) turun 50% dari 2007 ke 2008. Luar biasa dampaknya.

Jangankan beli saham, saham yang ada mungkin ingin segera dilepas karena takut rugi.

Namun, Anda tahu bahwa periode 2018 ke 2009 IHSG mengalami kenaikan 80%+. Anda yang menjual pasti sedih lihat harga saham naik tajam dalam waktu hanya 1 tahun sejak krisis.

Jadi, kalau sekarang harga saham turun, itu justru kesempatan buat saya untuk membeli saham. Mumpung harga diskon.

Anda perlu perhatikan bahwa strategi beli saham saat harga turun akan berhasil jika:

(1) Anda punya rentang investasi jangka panjang, yang tidak masalah harga saham sangat berfluktuasi dalam jangka pendek; (2) Anda tahu saham yang bagus yang memang kuat secara keuangan dan fundamental, sehingga bagaimanapun krisis menerpa, perusahaan tetap solid dan keluar sebagai pemenang. Saham - saham blue-chip biasanya masuk kategori ini.    Â

Kalau setiap hari harus mengecek harga saham, lalu khawatir stress melihat harga saham yang turun naik, investasi saham menjadi tidak bisa dinikmati.Â

Bawaannya tegang setiap hari dan yang jelas waktu dan tenaga terkuras untuk mengurusi saham sementara ada pekerjaan lain yang harus diselesaikan.

Bagaimana menikmati investasi saham?

Saham adalah jenis investasi yang jika dilakukan benar memberikan kebebasan finansial. Anda bisa tetap bekerja dan membiarkan investasi Anda dijalankan oleh para manajer profesional.

Saya tidak melihat harga saham setiap hari karena saya percaya bahwa manajemen profesional yang mengelola perusahaan mampu meningkatkan nilai dan kinerja perusahaan, yang pada gilirannya akan tercermin di harga saham.

Yang saya lakukan secara rutin adalah membaca dan riset kinerja perusahaan tersebut. Menganalisa laporan keuangan, menelisik laporan riset yang rutin disediakan broker sekuritas dan mengikuti diskusi di forum saham.     Â

Dalam investasi saham, peran informasi sangat penting. Keputusan beli jual saham berdasarkan informasi yang dimiliki.

Dalam belajar saham, pemula harus memperhatikan sumber informasi.

Masalahnya, banyak orang tidak merujuk pada informasi yang valid. Beli karena rumor, jual karena kata orang saham jelek.

Sementara, sebenarnya ada informasi valid dari sumber yang bisa dipertanggungjawabkan, dan informasi tersebut gratis, bisa diperoleh secara cuma-cuma.

Apa itu?

Pengelola Bursa Efek Indonesia, yaitu PT Bursa Efek Indonesia, membuka akses informasi perusahaan yang sahamnya tercatat di Bursa secara gratis kepada publik. Bahkan Anda tidak perlu menjadi pemegang saham untuk bisa mengakses informasi ini.

Informasi ini datang dari perusahaan, bukan rumor dan bukan hasil analisis, tetapi informasi resmi yang dirilis oleh perusahaan.

Dalam belajar investasi saham, ada beberapa informasi, yang sangat penting untuk melakukan analisa saham, yaitu:

Semua informasi diatas Gratis.

Cara mendapatkan informasi dan laporan saham tersebut adalah sebagai berikut:

Pertama, masuk ke situs https://www.idx.co.id. Di bagian kanan atas, Anda bisa melihat link untuk “Laporan Keuanganâ€, “Pengumuman†dan lain - lain.

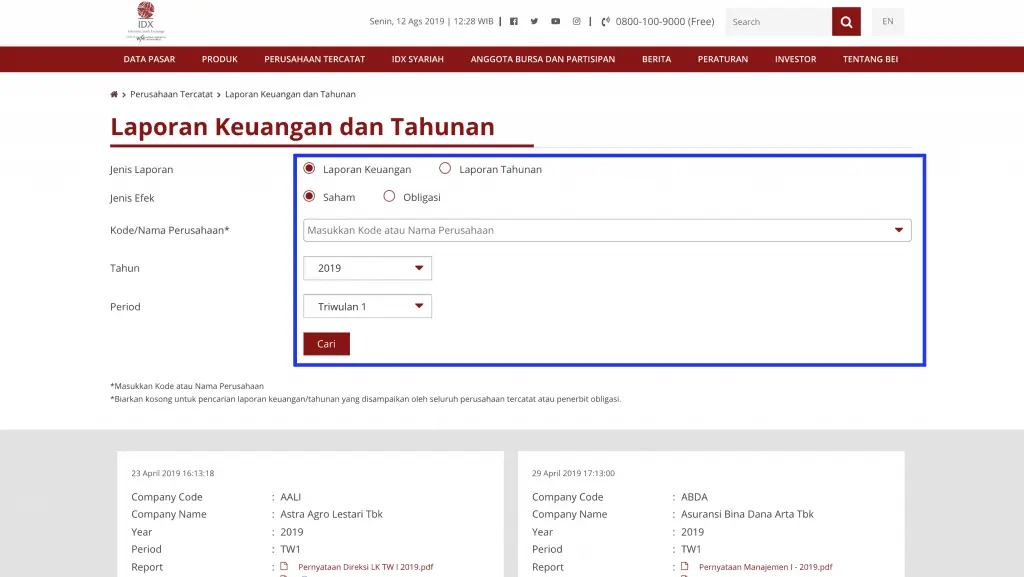

Kedua, pilih salah satu, misalnya “Laporan Keuanganâ€, muncul jenis laporan, kode saham dan periode laporan.

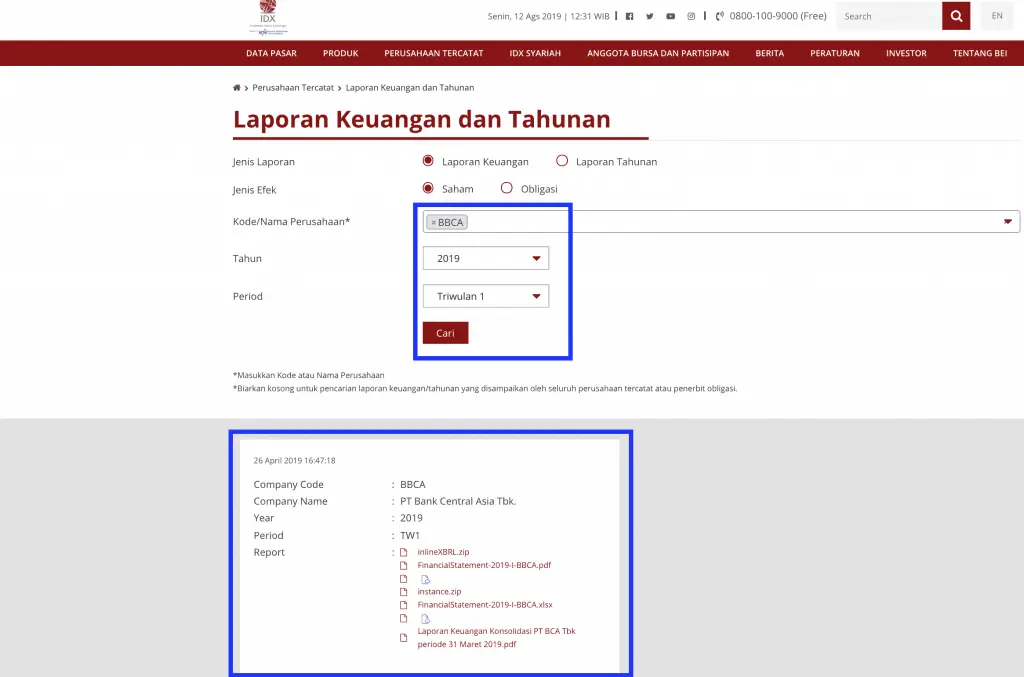

Ketiga, contohnya saya pilih laporan keuangan BCA kuartal I 2019, maka setelah info diisi muncul daftar laporan yang dimaksud dan saya tinggal mengunduh masing- masing laporan tersebut.

Di samping soal penggunaan informasi yang valid dan sumber terpercaya, hal lain yang menurut saya juga penting adalah ikut menghadiri RUPS atau Rapat Umum Pemegang Saham.

Sebagai pemegang saham, ajang bertemu manajemen atau direksi adalah saat Rapat Umum Pemegang Saham (RUPS). Kenapa penting hadir di RUPS?

Manajemen yang mengelola perusahaan adalah kunci kinerja perusahaan bagus atau tidak, yang ujungnya tercermin di harga saham. Kalau manajemen buruk, kinerja jelek, harga saham pasti akan turun.

Karena itu, buat saya, penting mengetahui dan kalau bisa bertemu in -person dengan manajemen, Direksi, yang mengelola perusahaan yang sahamnya saya miliki. Secara tidak langsung, Direksi ini adalah pihak yang mengelola uang saya lewat kebijakan direksi yang akan berpengaruh pada kinerja dan harga saham.

Cara hadir di RUPS sangat mudah. Lihat kapan jadwal RUPS lalu hubungi broker Anda.

Nanti Anda akan diberikan pass masuk oleh broker. Pass dan KTP yang perlu dibawa ke acara RUPS.

Meskipun pemegang saham minoritas, tetapi hadir di RUPS mendengarkan paparan direksi membuat saya puas karena bisa mendengar langsung dari manajemen. Direksi ini yang mengelola uang saya, anyway!    Â

Tidak ada yang lebih exciting daripada memulai. Bahkan saya dulu terlalu cepat mulai investasi saham, sampai lupa belajar basic-nya dengan baik.

Untuk memulai investasi saham pemula, beberapa hal yang perlu Anda perhatikan:

Pertama, belajar cara investasi saham online. Saat ini, transaksi saham secara online adalah cara paling mudah dan murah untuk investasi saham.

Jangan khawatir soal pembukaan rekening karena banyak sekuritas mengakomodasi pembukaan secara online dan dokumen bisa dikirim via kurir sehingga Anda tidak perlu lagi datang ke kantor sekuritas untuk membuka rekening investasi saham.

Kedua, modal kecil tidak masalah karena saat ini ketentuan di bursa minimum transaksi adalah 1 lot, yaitu 100 lembar saham.Â

Misalnya, Anda beli saham BCA perlu Rp 3 jutaan untuk beli 1 lot (harga BCA Rp30ribu per saham), sementara BRI butuh Rp400ribu untuk beli 1 lot saham dengan harga saham di Rp4ribuan.

Ketiga, pilih saham yang Anda akan beli. At the end of the day, Anda harus memutuskan investasi di saham apa.

Balik lagi, ke poin sebelumnya, saya sarankan mulai dari saham blue-chip. Tapi, keputusan investasi saham sangat subyektif, apa yang cocok buat saya belum tentu cocok buat Anda.

Keempat, buat rencana menabung saham dengan menetapkan budget investasi saham setiap bulan.

Saya mulai dengan investasi Rp1juta sebulan dan terus meningkat seiring peningkatan penghasilan saya.

Yang paling penting adalah konsistensi.Â

Meskipun badai datang, pasar crash, ekonomi terpuruk, saya sebisa mungkin konsisten melakukan nabung saham setiap bulan sesuai dengan dana yang sudah saya budget-kan.     Â

Â

Baru - baru ini, PT Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) mengkampanyekan "Yuk Nabung Saham", yaitu gerakan PT Bursa Efek Indonesia (BEI) mengajak masyarakat sebagai calon investor untuk berinvestasi di pasar modal dengan membeli Saham secara rutin dan berkala.

Kata kuncinya dalam kampanye Yuk Nabung Saham (YNS) adalah rutin dan berkala.

Tujuan Yuk Nabung Saham adalah (a) meningkatkan awareness masyarakat terhadap pasar modal Indonesia dan ketertarikan masyarakat dalam berinvestasi dengan mekanisme Nabung Saham; (b) merubah kebiasaan masyarakat Indonesia yang awalnya menabung menjadi berinvestasi.

Cara melakukan dan ikut gerakan Yuk Nabung Saham:

Anda bisa belajar saham gratis.

Bisa secara offline di kelas atau online lewat situs.

Di kelas belajar saham tersebut, Anda bisa mempelajari seluk beluk investasi saham dari level dasar (basic) sampai advanced.   Â

Kumpulan pertanyaan yang sering diajukan pemula dalam investasi saham.

Saham adalah bukti kepemilikan suatu perusahaan yang merupakan klaim atas penghasilan dan kekayaan perseroan. Perusahaan yang sahamnya dapat dibeli di Bursa Efek Indonesia disebut Perusahaan Tercatat. Saham merupakan salah satu produk pasar modal yang menjadi salah satu instrumen investasi untuk jangka panjang. Dengan membeli saham perusahaan, maka kita menjadi pemilik perusahaan tersebut.

Â

Satuan pembelian saham adalah 1 Lot (100 lembar).

Â

Ada dua keuntungan utama, yaitu: Mendapatkan Capital Gain (Keuntungan dari kenaikan Harga); Mendapatkan Dividen (Pembagian keuntungan perusahaan).

Â

Ada dua risiko utama: Capital Loss (Kerugian atas penurunan harga); Risiko Likuidasi (Jika perusahaan bangkrut).

Â

Untuk pembelian saham, investor harus menyiapkan dana sesuai harga saham dan membayar biaya transaksi untuk perusahaan sekuritas (fee broker). Sedangkan untuk penjualan saham, total dana yang didapat investor adalah nilai sesuai harga jual saham dikurangi biaya transaksi dan PPh.

Â

Ada. Biaya transaksi tersebut berbeda-beda di setiap perusahaan sekuritas, namun umumnya 0,2—0,3% dari nilai transaksi pembelian saham (termasuk PPN) dan ditambah PPh 0.1% khusus untuk transaksi penjualan saham.

Â

Investasi saham dapat dilakukan dengan membuka rekening efek di perusahaan sekuritas. Setelah itu, tentukan nominal dana yang ingin disisihkan, lalu tentukan saham yang ingin diinvestasikan. Setelah rekening efek jadi, masyarakat dapat menyetorkan dana secara rutin, atau menggunakan fasilitas auto transfer dari rekening pribadi setiap periode yang telah ditentukan dan setelah itu melakukan pembelian saham secara rutin.

Â

Dokumen persyaratan pembukaan rekening efek: Â Â Â Â

1. Fotokopi KTP Â Â Â Â

2. Fotokopi NPWP (jika ada) Â Â Â Â

3. Fotokopi halaman depan buku tabungan    Â

4. Materai Rp6.000 minimal 2 buah

Â

Perusahaan Sekuritas atau perusahaan efek adalah perusahaan yang telah mendapat izin usaha dan diawasi oleh Otoritas Jasa Keuangan untuk dapat melakukan kegiatan sebagai perantara perdagangan efek (broker).

Â

Untuk meningkatkan keamanan dalam berinvestasi di pasar modal Indonesia, maka setiap aset investor diberikan perlindungan dengan pembentukan Dana Perlindungan Pemodal oleh Indonesia Securities Investor Protection Fund (SIPF). Indonesia SIPF adalah perusahaan yang menyelenggarakan program Dana Perlindungan Pemodal, dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Â

0,1% dari nilai bruto transaksi penjualan saham.

Â

10% dari penghasilan bruto (NPWP).

Â

Pelaksanaan perdagangan Efek di Bursa diakukan dengan menggunakan fasilitas JATS NEXT-G. Perdagangan Efek di Bursa hanya dapat dilakukan oleh Anggota Bursa (AB) yang juga menjadi Anggota Kliring KPEI. Anggota Bursa Efek bertanggung jawab terhadap seluruh transaksi yang dilakukan di Bursa baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

Â

Baca juga - Panduan Investasi Saham Terbaik Terbaru

Cari dan Bandingkan Sekuritas Broker Saham Terbaik !

Daftar Isi

Cara beli saham PT Bumi Serpong Damai BSDE penting untuk pemula kita bahas Kesempatan... Baca Lagi

Elon Musk orang terkaya di dunia baru saja mengakuisisi Twitter salah satu platform... Baca Lagi

Saham BBRI adalah core portofolio saya sudah sejak lama Saya ingin membahas kenapa Bank... Baca Lagi

Komentar (29 Komentar)