Daftar Isi

Apakah saham BBRI Bank BRI layak dibeli atau tidak di harga sekarang ?

Untuk bisa menentukan prospek dan prediksi saham BRI di masa depan, apakah saham Bank BRI bagus untuk jangka panjang, misalnya 10 tahun lagi, kita perlu mengetahui harga wajar saham BBRI saat ini.

Artikel ini akan mengulas harga wajar saham BBRI dengan menggunakan berbagai metode valuasi.

PT Bank Rakyat Indonesia (Persero) Tbk. atau BBRI adalah BUMN yang bergerak di bidang usaha perbankan, Bank terbesar di Segmen Usaha Mikro, Kecil dan Menengah (UMKM) dengan layanan micro banking terbesar di Indonesia maupun di dunia, Selain fokus pada segmen UMKM, BRI juga terus mengembangkan berbagai produk consumer banking dan layanan institusional bagi masyarakat perkotaan.

Melalui layanan e-banking yang didukung oleh 24.684 unit ATM serta 284.426 unit EDC yang tersebar di seluruh pelosok Indonesia, BRI bertekad untuk terus mendukung peningkatan efisiensi kegiatan perekonomian nasional sekaligus meningkatkan kenyamanan dan kemudahan transaksi nasabah sesuai perkembangan kebutuhan jasa layanan perbankan seluruh lapisan masyarakat Indonesia.

BRI mengoperasikan 8 jenjang kantor pelayanan, terdiri dari Kantor Pusat, 19 Kantor Wilayah, 468 Kantor Cabang (termasuk 3 Unit Kerja Luar Negeri), 610 Kantor Cabang Pembantu, 992 Kantor Kas, 5.381 BRI Unit, 2.069 Teras BRI, dan 638 Teras BRI Keliling. Entitas anak: PT Bank BRISyariah Tbk, PT Bank Agroniaga Tbk dan BRIngin Remittance Co. Ltd. entitas asosiasi PT BTMU-BRI Finance.

Sejarah BBRI di BEI:

Harga wajar saham BBRI adalah di Rp 4,757 sd Rp 6,028 dengan rincian perhitungan sebagai berikut;

| No | Harga Wajar Saham BBRI | Metode | Catatan |

| 1 | Rp 4,757 | PBV | PBV 2.58 |

| 2 | Rp 5,230 | PER | PER 14.57 |

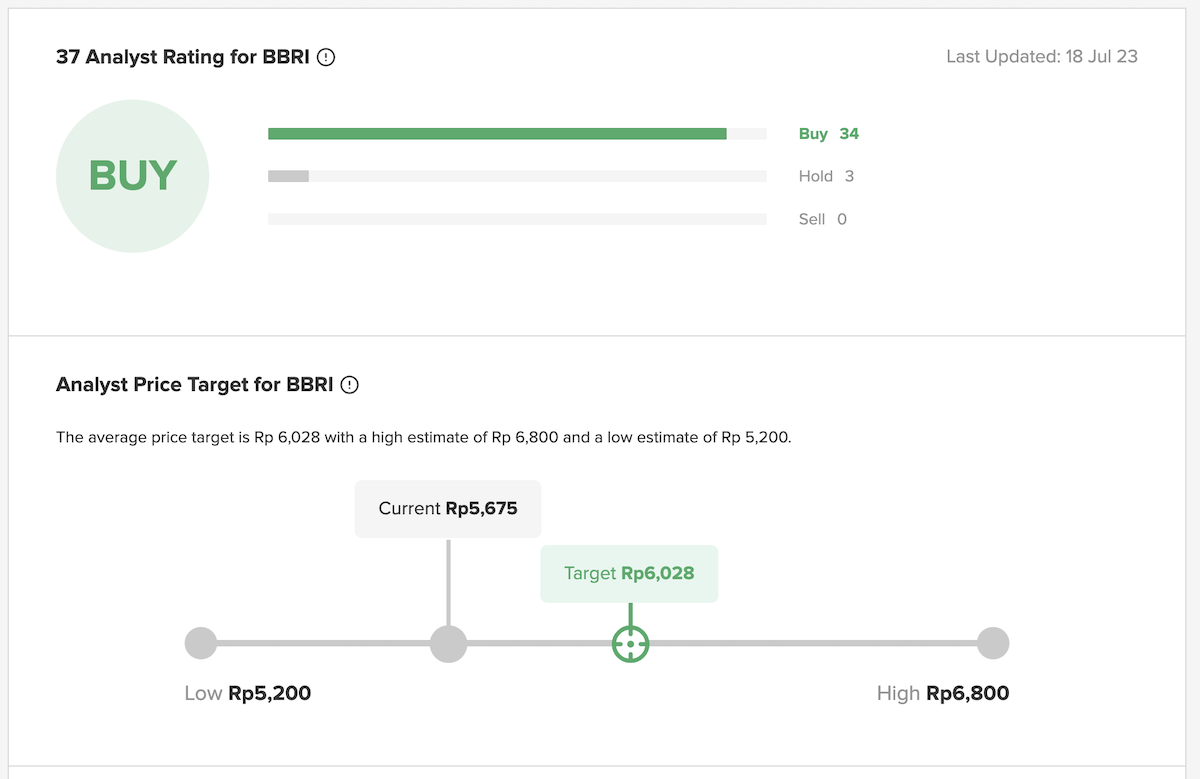

| 3 | Rp 6,028 | Konsensus Analis | 37 Analis |

Prospek dan prediksi saham BBRI di masa depan masih cerah karena kinerja bank BRI yang terus membaik dan mencetak profit secara konsisten.

Namun, kita perlu memperhatikan nilai harga wajar saham BRI yang mendekati harga saham BRI saat ini. Harganya mungkin sudah mendekati fair-value sehingga kesempatan untuk meningkat menjadi terbatas.

Untuk bisa mengetahui harga saham BBRI mahal atau murah, wajar atau tidak, kita bisa menggunakan beberapa metode valuasi harga saham, berikut ini, yang kita terapkan di saham BBRI, sebagai berikut:

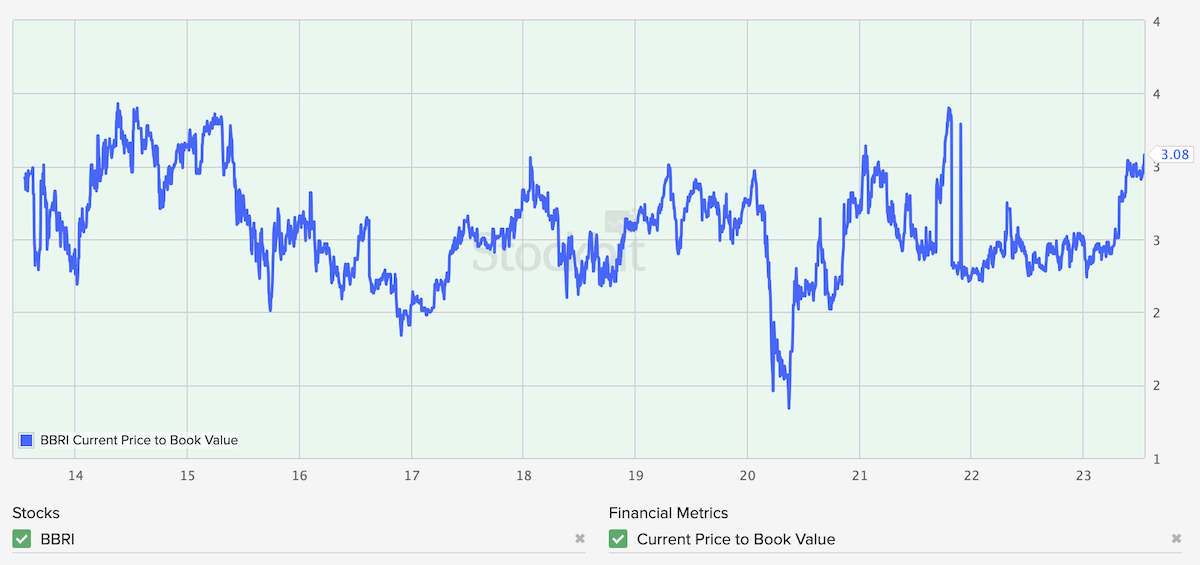

Nilai PBV saham BBRI saat ini adalah 3.08.

Berdasarkan data 10 tahun terakhir, rata rata PBV BBRI adalah 2.58x.

Oleh karena itu, pada harga saham BBRI saat ini bisa dibilang harga yang mahal karena berada diatas rata rata PBV dan dalam rentang bawah dalam trend 10 tahun.

Menggunakan data rata rata PBV 2.58x maka harga wajar BBRI adalah Rp 4,757.

Nilai PER saham BBRI saat ini adalah 15.78

Berdasarkan data 10 tahun terakhir, rata rata PER BBRI adalah 14.57.

Oleh karena itu, pada harga saham BBRI saat ini bisa dibilang harga yang mahal karena berada diatas rata rata PER dan dalam rentang bawah dalam trend 10 tahun.

Menggunakan data rata rata PER 14.57 maka harga wajar BBRI adalah Rp. 5,230

Konsensus analis yang tercatat di Stockbit membuat estimasi harga wajar BBRI, sebagai berikut:

| Saham | Jumlah Analis | Target Harga Saham BBRI | Target Harga Saham BBRI Terendah | Harga Wajar Saham BBRI Tertinggi |

| BBRI | 37 | Rp 6,028 | Rp 5,200 | Rp 6,800 |

Daftar Isi

Apa Resiko Investasi Fintech P2P Peer to Peer Lending di 2022 Kita kupas secara lengkap... Baca Lagi

Makmur dan Bareksa adalah aplikasi Reksadana online yang cukup populer di masyarakat saat... Baca Lagi

Free Swap adalah fasilitas buat trader bisa pindah hari tanpa dikenakan biaya oleh... Baca Lagi

Komentar (0 Komentar)