Daftar Isi

Bagaimana pengalaman investasi di Investree P2P Lending di 2022 ? Ikuti review kami soal cara, syarat dan ketentuan, kelebihan dan kelemahan Investree.

Investasi di Investree P2P memiliki kelebihan return tinggi diatas 18%, modal kecil hanya Rp 1 juta sd rp 5 juta, aman karena sudaha izin OJK. Namun kelemahan investasi di Investree adalah resikonya cukup tinggi, likuiditas rendah dan kemungkinan investasi hilang akibat gagal bayar.

Kami menganjurkan investasi untuk mencapai tujuan keuangan keluarga. Karena mustahil hanya dengan menabung bisa mewujudkan mimpi keuangan Anda. Masalahnya, investasi kemana?Â

Salah satunya kami berbagi pengalaman dan review investasi return tinggi 18% dengan modal Rp 1 juta sd Rp 5 juta di Fintech P2P Lending Investree. Apa resiko investasi P2P fintech?

Data kami update di 2022 untuk mencerminkan kondisi terkini investasi P2P Lending di Investree, terutama soal dampak pandemi Covid-19 terhadap kinerja return investasi. Bagaimana imbasnya ke return dan gagal bayar investasi.

Apa itu Fintech P2P Lending yang ditawarkan Investree? Untuk itu, perlu tahu cara kerja investasi di peer to peer (P2P) Lending.

Perlu review untuk memahami investasi fintech secara komprehensif sebelum melakukan investasi.

P2P singkatan dari Peer To Peer yang merupakan marketplace. Marketplace itu seperti Bukalapak, Tokopedia, yang menyediakan platform untuk mempertemukan penjual dan pembeli untuk melakukan transaksi.

Dalam P2P, barang yang diperjualbelikan di marketplace adalah pinjaman.

Pemilik dana dan peminjam dana saling bertemu di Investree. Yang punya uang bisa meminjamkan, yang butuh dana bisa meminjam.

Apa bedanya dengan bank?

Di bank, pemilik dana tidak tahu kemana uang disalurkan sebagai pinjaman. Peminjam tidak tahu asal muasal dana untuk kredit yang mereka ambil.

Di platform P2P, peminjam tahu persis siapa yang mendanai pinjaman mereka, pemilik dana tahu kepada siapa mereka meminjamkan. Fungsi intermediasi dihilangkan, pemilik dan peminjam bertemu langsung dalam satu platform.

Cara ini memberikan keuntungan yaitu:

| Kelebihan Investree | Kekurangan Investree |

|---|---|

| Return Tinggi, 18-19% Setahun | Resiko Investasi di Investree Tinggi |

| Analisa Kredit & Profil Resiko Transparan | Tidak bisa cair sebelum jatuh tempo |

| Jumlah Dana Investasi Terjangkau | Tidak bisa tahu pinjaman diberikan ke pihak mana |

| Aman izin ressmi OJK | Â |

Karena penasaran dan melihat prospeknya menjanjikan, kami menjadi salah satu investor di Investree.co.id. Ada sejumlah keunggulan yang membuat kami tertarik:

Tingginya return karena pemilik dana langsung berhubungan dengan peminjam. Tidak ada fee untuk perantara, sehingga yang meminjamkan bisa mendapatkan return lebih baik, sedangkan yang meminjam memperoleh bunga lebih kompetitif.

Proses pinjam meminjam P2P Lending dilakukan secara online yang membuat biaya operasional relatif lebih rendah dibandingkan bank yang masih melakukan secara offline. Dengan rendahnya biaya operasional di P2P, keuntungan yang bisa dibagi ke pemilik dana menjadi lebih besar.

Calon peminjam harus melewati proses evaluasi dan analisa Investree. Ada profil resiko yang dibuat untuk masing - masing peminjam.

Setiap aplikasi pinjaman melalui proses verifikasi, analisis, dan persetujuan oleh Investree sebelum ditawarkan kepada para pemilik dana di marketplace. Berdasarkan informasi tersebut, pemilik dana bisa mengevaluasi tingkat resiko sebelum menempatkan dana mereka.

Investasi bisa mulai dari Rp 5 juta. Ini jumlah yang cukup terjangkau.

Memang dibandingkan dengan investasi di Reksadana yang bisa mulai dari Rp 100 ribu, investasi di P2P masih lebih tinggi.

Investree adalah salah satu perusahaan P2P pertama di Indonesia yang sudah memiliki izin dari OJK.

Saat ini, September 2019, hanya 7 perusahaan di Indonesia yang sudah memiliki izin P2P dari OJK.

Investree adalah perusahaan yang menghubungkan Lender yang ingin memperoleh return terbaik dari pendanaannya dan Borrower yang membutuhkan pinjaman berbunga kompetitif dalam sebuah marketplace, dan membantu keduanya mendapatkan deal yang lebih baik untuk meraih tujuan finansial secara efektif dan efisien.

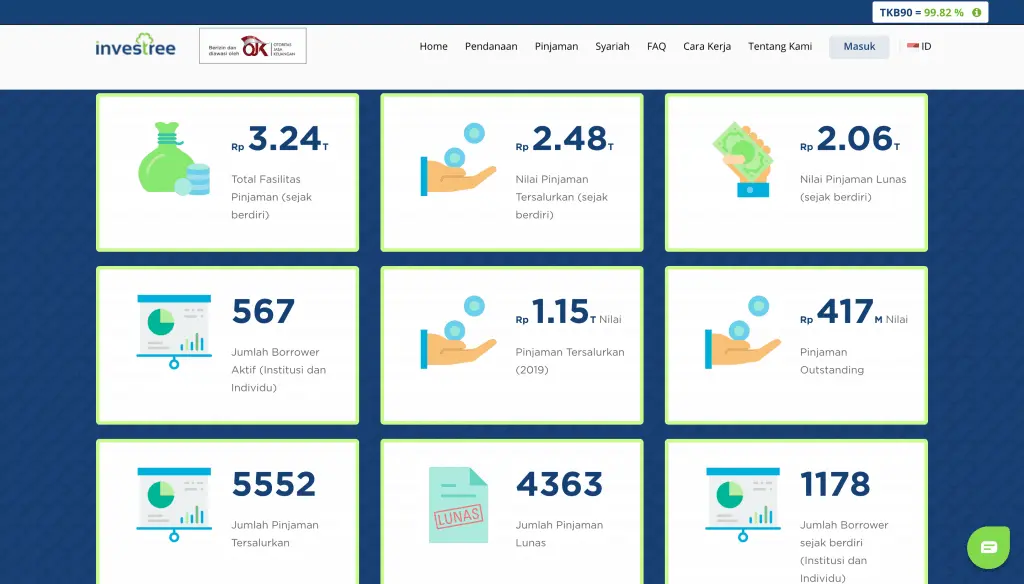

Investree sudah menyalurkan Rp 2.48 Trilliun pinjaman ke 1,178 borrower dengan tingkat Investree gagal bayar dibawah 1%.

Berikut statistik yang saya ambil dari situs Investree (September 2019):

Â

Berikut ini review langkah - langkah melakukan investasi di Investree P2P Lending.

Langkah pertama adalah membuka akun di website Investree. Syaratnya punya email dan no handphone.

Calon investor harus mengisi data secara lengkap. Diakhir, dokumen KTP harud upload.

Setelah akun dibuka, investor harus menandatangani kontrak dengan penyelenggara P2P. Kontrak ditandatangani dengan digital signature sehingga investor tidak perlu hadir untuk tanda tangan basah namun cukup secara online..

Setelah terdaftar, investor akan menerima pemberitahuan peminjam yang bisa didanai. Pemberitahuan dikirimkan secara berkala lewat email atau bisa dicek langsung di dashboard investor di website.

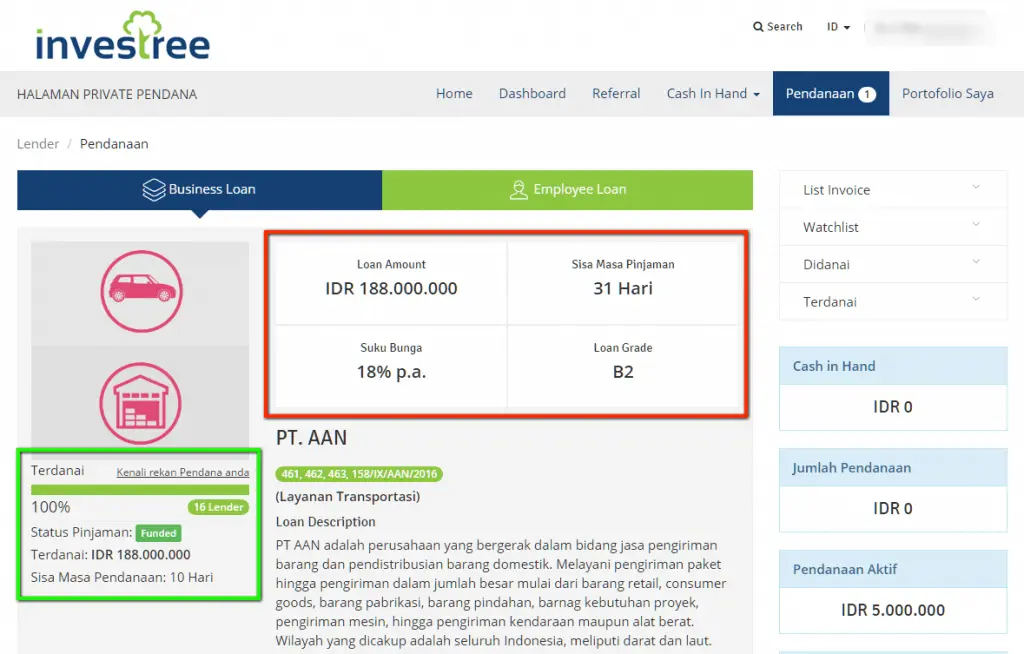

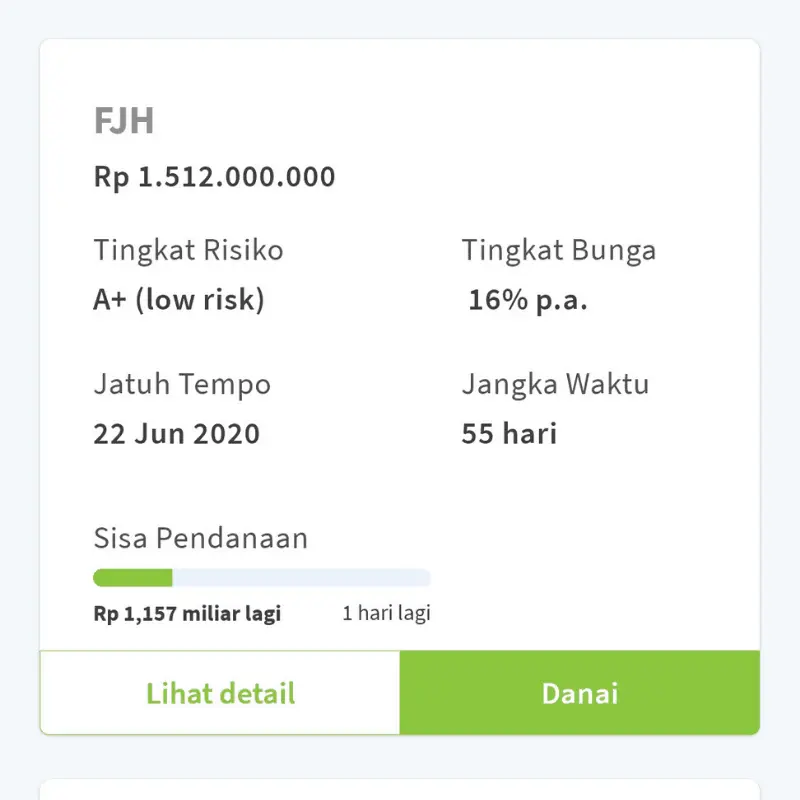

Ini salah satu contoh penawaran yang kami terima. Terlihat jumlah total pinjaman, bunga, tenor dan profil perusahaan peminjam (termasuk grade resiko dan deskripsi usaha).

Peminjam tidak perlu meminjamkan sebesar dana yang diminta oleh kreditur (dalam hal ini Rp 188 juta). Peminjam cukup menempatkan sesuai keinginannya (dalam hal ini kami menempatkan Rp 5 juta) karena sisanya akan dipenuhi oleh investor lain yang tergabung dalam platform P2P lending Investree.

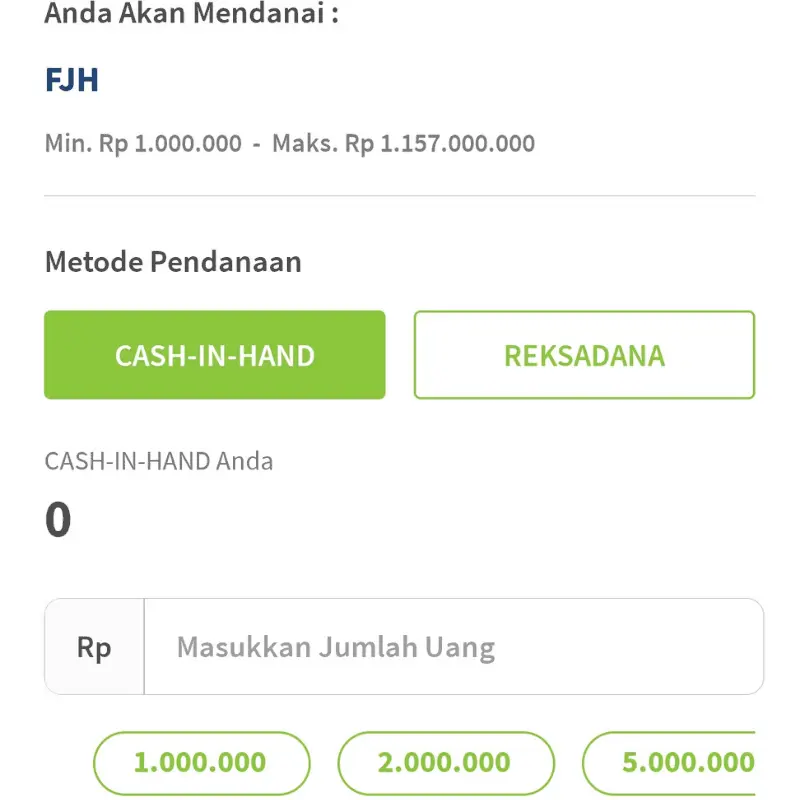

Peminjam atau lender yang berminat menyampaikan jumlah uang yang ingin dipinjamkan. Selama pendanaan pinjaman tersebut belum terpenuhi, peminjam bisa menempatkan dananya.

Pinjaman bisa saja sudah funded. Artinya, funded, adalah pinjaman sudah berhasil dibiayai sehingga pendanaan ditutup. Peminjam perlu menunggu pinjaman lain yang belum funded.

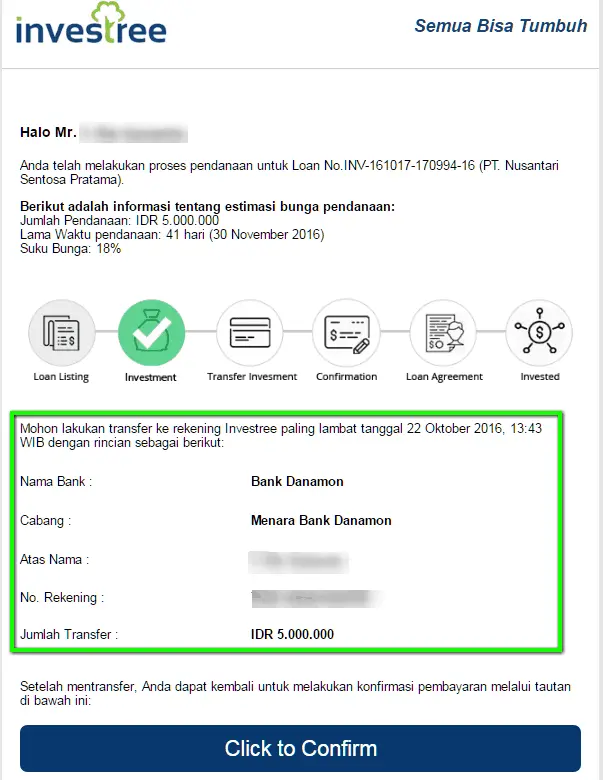

Setelah berhasil memilih pinjaman yang akan didanai, lender perlu menyetorkan dana dalam jangka waktu yang sudah ditentukan oleh Investree, yang diberitahukan via email. Jika penyetoran tidak dilakukan pada tanggal ditentukan, pendanaan otomatis gugur dan digantikan investor lain.

Setoran dilakukan ke rekening virtual account atas nama peminjam sendiri (bukan atas nama Investree) di salah satu bank . Tujuannya agar memastikan dana disimpan secara secured dan terpisah dari penyelenggara.

Setelah dana disetorkan, investor menerima pemberitahuan bahwa pendanaan sudah efektif dan pinjaman berjalan dengan tenor dan tanggal jatuh tempo.

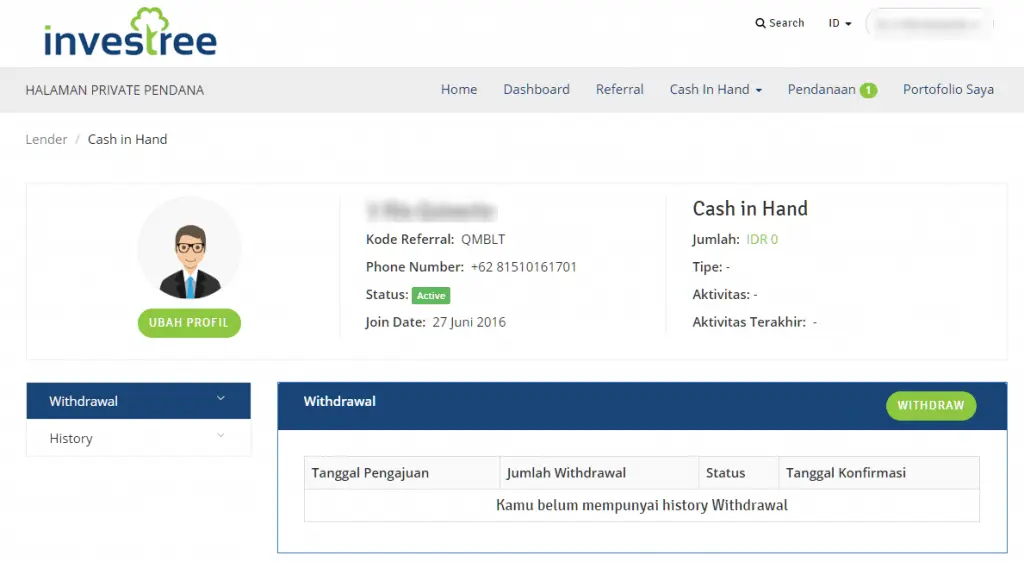

Saat pinjaman lunas, dana dikembalikan ke rekening investor. Investor bisa melanjutkan untuk memberikan pendanaan ke pinjaman lain atau mencairkan dananya.

Pencairan dana cukup mudah. Tinggal mengisi bagian pencairan dana di dashboard website Investree.

Dari pengalaman, Investree punya sejumlah kekurangan sebagai instrumen investasi.

Semua investasi memiliki resiko. Tidak mungkin investasi tanpa resiko.

Namun, tidak berarti kita takut berinvestasi. Selama bisa mengelola resiko tersebut, why not kita melakukannya demi return yang lebih tinggi.

Itu sebabnya kenapa investasi menawarkan return lebih tinggi dari tabungan karena untuk mengkompensasi jika terjadi resiko kerugian.

Supaya bisa mengelola resiko dengan baik, kita perlu tahu dulu apa resiko investasi Fintech.

Investasi di Fintech P2P Lending seperti Investree memiliki sejumlah resiko, sebagai berikut:

Resiko ketika memberikan pinjaman adalah peminjam meminjam tidak mengembalikan alias menunggak alias gagal bayar (default). Uang hilang karena dana yang disalurkan tidak dibayar kembali.

Yang perlu disadari bahwa ultimately resiko ditanggung pihak yang meminjamkan dana, yaitu investor atau lender. Investree tidak menanggung resiko gagal bayar pinjaman tersebut.

Namun, Investree membantu dan memiliki keahlian dalam mengelola serta menganalisa resiko.

Resiko tersebut bisa dikelola dengan cara menganalisa tingkat kemampuan pihak yang meminjam dana. Investree melakukan analisa kredit dan memberikan grade level resiko untuk setiap debitur yang meminjam.

Dalam web-sitenya, Investree menyebutkan bahwa “Meskipun Investree memiliki sistem credit-scoring yang akurat, tim penilai kredit yang kompeten, dan hanya akan memberikan pinjaman kepada badan atau perorangan yang memiliki tingkat kelayakan kredit yang baik, namun risiko yang melekat pada pendanaan Anda tidak dapat sepenuhnya dihindarkan.â€

Dalam setiap kegiatan pendanaan, Pendana selalu memiliki potensi kehilangan seluruh pendanaannya atau mendapati pembayaran pokok dan bunga yang akan diterima terpengaruh oleh beberapa hal. Untuk menghindarinya, Anda dapat mempelajari terlebih dahulu risiko-risiko berikut ini untuk kemudian menentukan langkah yang tepat dalam mendanai.â€

Uang yang kita investasikan dialirkan melalui lembaga P2P, dalam hal ini Investree. Karena itu, keamanannya sangat ditentukan oleh kredibilitas dan trust lembaga P2P ini.

Baru - baru di Amerika Serika, Lending Club (P2P Lending terbesar di dunia) mengalami masalah. CEO dan Founder Lending Club, Renaud Laplanche, mengundurkan diri karena hasil investigasi menemukan bahwa Renaud menawarkan pinjaman yang tidak memenuhi syarat (unqualified loans) kepada para investor di Lending Club.

Untuk mengatasi resiko ini, keahlian dan trust terhadap P2P dalam melakukan analisa dan seleksi kredit menjadi sangat penting. Karena mereka yang memastikan bahwa peminjam punya kualifikasi dan resiko yang sesuai dengan yang sudah disampaikan dalam penawaran pinjaman.

Meskipun info soal peminjam disampaikan di website, namun siapa nama peminjam tidak diberitahukan, sehingga selain info yang disampaikan di website investor tidak bisa mencari informasi lain.

Begini keterangan di website, “Investree berkomitmen menjaga kerahasiaan identitas dan data pribadi Borrower, sehingga hanya informasi demografis dan finansial yang akan kami beritahukan kepada Lender. Informasi tersebut dapat digunakan untuk menganalisa tingkat risiko mendanai dari pinjaman yang ditawarkan.â€

Baca Juga: 10 Situs Beli Asuransi Online Terbaik Terpercaya 2019 (Diawasi OJK)

Saat ini, pihak regulator, yaitu OJK, belum mengeluarkan ketentuan yang mengatur Fintech P2P Lending. Termasuk di dalamnya soal perlindungan konsumen.

Alhasil, jika terjadi dispute antara konsumen dengan penyelenggara P2P, tidak bisa dibawa ke mediasi dengan OJK. Perselisihan harus diselesaikan secara langsung antara investor dengan penyelenggara P2P Lending.

Update:

OJK sudah mengeluarkan ketentuan soal P2P Lending@@@@ di Des 2016 dan sejak 2019 Investree sudah memiliki izin resmi sebagai P2P.

Baca juga:Â Review Koinworks, Investree, Amartha|Dimana Investasi P2P Terbaik Paling Aman 2019Â

Itu pertanyaan yang Anda sendiri yang bisa menjawab karena investasi yang baik dan tepat adalah investasi yang dilakukan untuk tujuan keuangan.

Tujuan keuangan yang men-drive pemilihan produk investasi. Bukan sebaliknya.

P2P adalah produk keuangan, sehingga sesuai logika diatas maka investasi di P2P atau tidak tergantung tujuan keuangan Anda masing - masing.

Saya pribadi melakukan investasi di P2P secara rutin karena ada tujuan keuangan yang saya ingin capai dan punya beberapa alasan sbb:

Kelima, saya siap dengan resiko gagal bayar yang merupakan salah satu resiko terbesar di investasi P2P.

Itu alasan saya memilih investasi P2P di Investree. Kalau Anda?

Usahakan tidak fokus pada produk tetapi pada tujuan keuangan yang ingin dicapai.

Saya masih melakukan investasi Peer to Peer Lending di Investree sepanjang 2019 sampai awal 2020 ini dan akan terus melanjutkannya.

Namun, ada beberapa catatan saya soal investasi di Investree.

Saya menilai investasi P2P adalah investasi yang punya resiko tinggi.

Beberapa pinjaman saya mengalami keterlambatan pembayaran sampai diatas 60 hari, meskipun sampai hari ini semua pinjaman tidak ada yang tidak dikembalikan.

Tapi, saat investasi terlambat dua bulan atau bahkan 3 bulan (90 hari), tentu saja, itu membuat hati saya kecut dan khawatir.

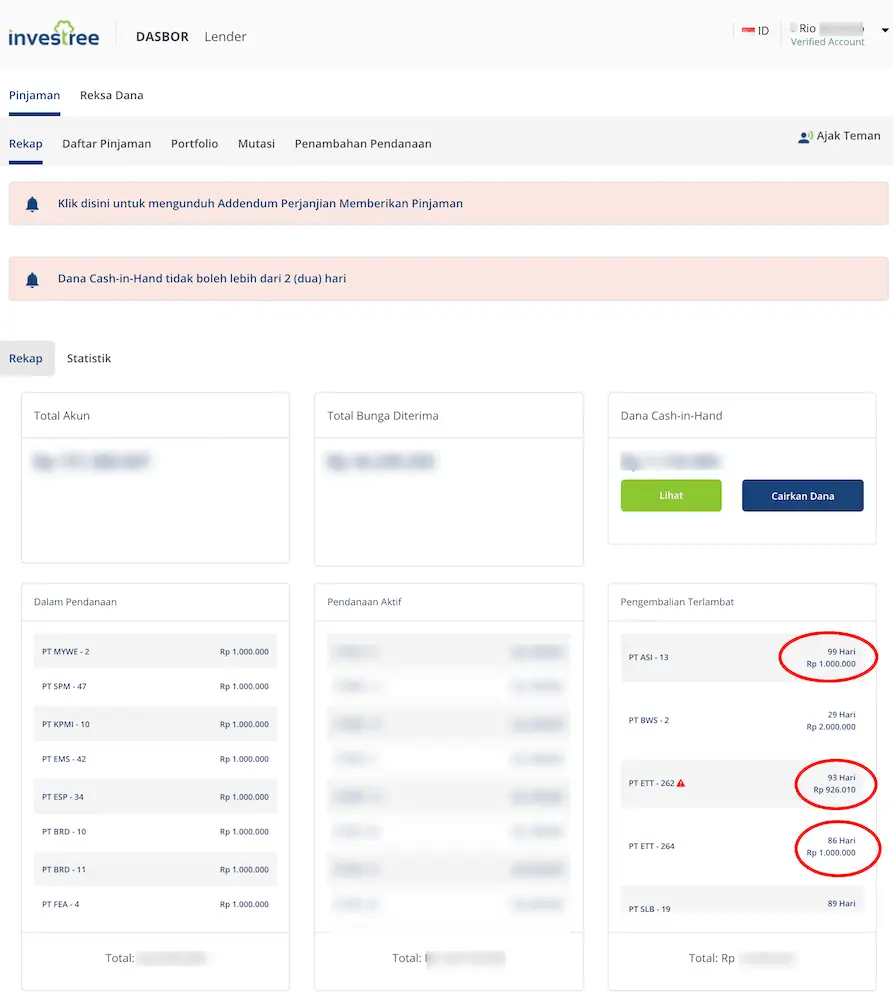

Berikut ini saya ambilkan kondisi investasi saya di Investree di Feb 2020, yang Anda bisa lihat ada pinjaman terlambat diatas 60 hari.

Return yang tinggi di Investree memang membawa resiko yang tidak kecil.

Untuk itu, supaya bisa survived dalam P2P, Anda harus mengelola resiko dengan baik.

Beberapa hal yang saya lakukan untuk mengelola resiko di Investree adalah:

Dengan langkah langkah diatas ini, saya harap resiko bisa terkelola dengan baik sambil masih bisa menikmati return P2P yang relatif tinggi.

Â

Â

Jika ponsel support, bisa masuk aplikasi dengan Sidik Jari.

Â

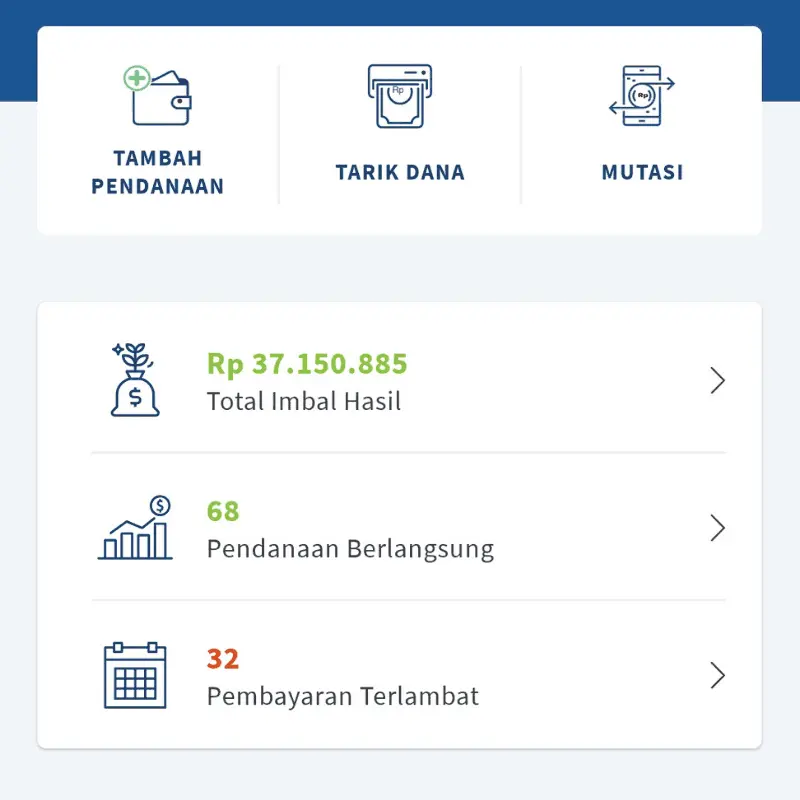

Masuk aplikasi Investree dan pilih 'Marketplace'

Â

Pilih pinjaman yang akan diinvestasi. Cek kinerjanya

Â

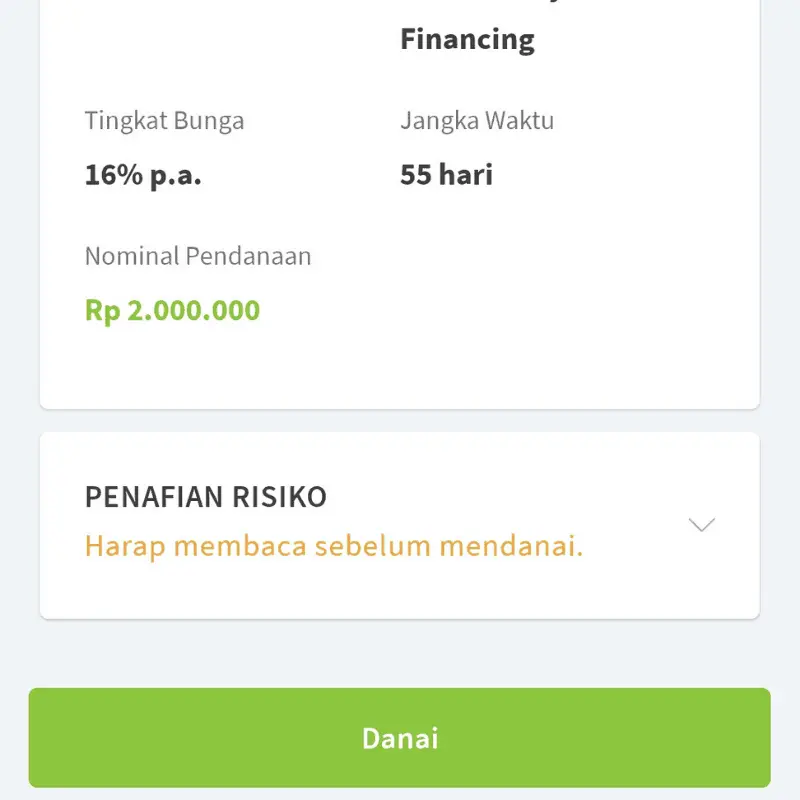

Tentukan jumlah yang akan didanai. Min 1 juta

Â

Klik Danai untuk investasi di pinjaman yang dipilih.

Â

Wajib baca dan setuju Perjanjian Investasi sebelum efektif

Saya mengalami investasi di P2P Investree mengalami kemacetan atau default selama tahun 2021 dan 2022.

Menghadapi investasi yang default, Investree melakukan dua hal ke para lender atau investor, yaitu:

Beberapa investasi di Investree dibayar kembali secara bertahap. Jadi, pembayaran yang seharusnya lunas, dibayar dengan mencicil oleh Borrower.

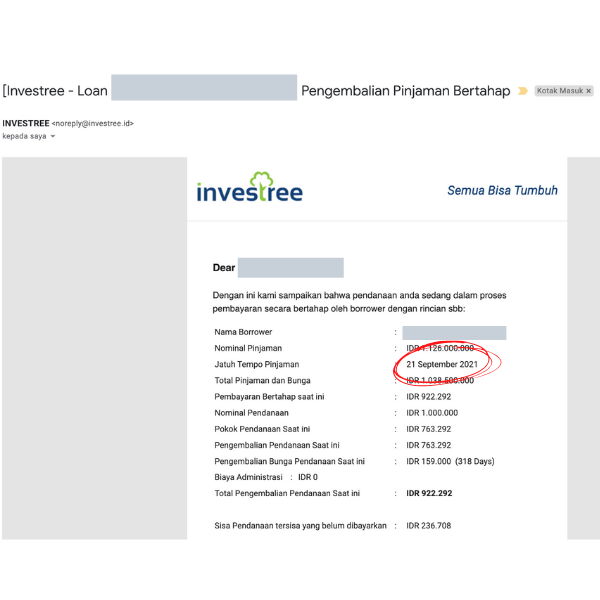

Berikut ini adalah contoh email dari Investree yang saya terima terkait salah satu peminjam melakukan pembayaran bertahap:

Dari email diatas, kita bisa melihat skema pembayaran bertahap, yaitu:

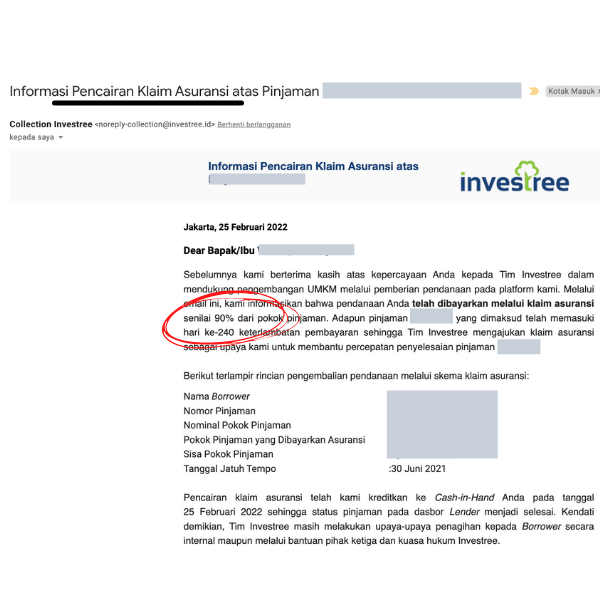

Saya menghadapi pinjaman yang borrower tidak bisa mengembalikan pinjaman. Bahkan borrower tidak bisa melakukan pembayaran bertahap setelah beberapa bulan.

Dalam kasus ini, Investree mengeksekusi asuransi kredit. Berikut ini adalah email yang saya terima dari Investree terkait klaim ke asuransi kredit:

Hal yang bisa kita cermati dari pembayaran asuransi kredit adalah:

Jadi, pelunasan dengan asuransi kredit tidak menmguntungkan investor karena pokok pinjaman yang hilang dan bunga yang hilang sama sekali.

P2P Lending merupakan online marketplace pinjam meminjam. Ini merupakan alternatif investasi dari Fintech dengan return lebih tinggi dan aman.

Kami berbagi pengalaman bagaimana melakukan investasi di Investree. Return-nya cukup tinggi (18% setahun) dengan minimum pendanaan yang terjangkau (mulai Rp 5 juta).

Namun, kami juga sampaikan bahwa selayaknya investasi apapun, pasti ada resikonya. Karena ini bukan tabungan yang minim resiko dengan return rendah.

Sebelum mulai investasi di P2P Lending sangat disarankan untuk mempelajari semua resikonya dengan baik. Jika dirasa resikonya masih bisa diterima, silahkan dicoba.

Daftar Isi

Bagaimana jika terjadi resiko pembayaran investasi P2P Lending terlambat dan gagal bayar... Baca Lagi

Apa broker forex terbaik dan terpercaya di dunia Kami mengecek beberapa diantaranya... Baca Lagi

Trading minyak oil adalah satu jenis investasi komoditas yang menguntungkan Namun kita... Baca Lagi

Komentar (13 Komentar)