Daftar Isi

Asuransi Kredit adalah cara mengelola resiko investasi di P2P Lending. Bagaimana cara kerja dan peraturan soal mitigasi risiko dengan asuransi kredit? Apa gunanya buat investor P2P?

Kemajuan teknologi fintech melahirkan banyak inovasi keuangan. Inovasi yang menawarkan kemudahan buat konsumen.

Salah satunya adalah investasi P2P Lending, pinjam meminjam berbasis Peer To Peer. Instrumen ini tumbuh cepat, direspon dengan sangat baik oleh masyarakat Indonesia.

Laporan OJK - otoritas yang mengawasi P2P - menunjukkan bahwa bahwa nilai pertumbuhan bisnis P2P naik beberapa kali lipat dalam waktu hanya dua tahun.Â

Namun, sebagaimana sesuatu yang baru, banyak hal belum dipahami sepenuhnya ihwal investasi P2P Lending. Salah satunya, dan paling krusial, adalah soal resiko.

Saya amati dari obrolan, forum diskusi online, pemberitaan di media bahwa banyak yang belum sadar dan paham betul soal tingkat resiko dari P2P ini. Lebih fokus pada tingginya janji keuntungan.

Kesalahan pemahaman soal tingkat resiko bisa punya implikasi yang serius. Khususnya saat investasi di P2P tidak memberikan hasil yang diinginkan, misalnya terjadi gagal bayar atau default.

Resiko investasi gagal bayar di P2P menjadi tanggung jawab sepenuhnya dari Lender sebagai pemberi pinjaman. Perusahan penyelenggara P2P tidak menanggung resiko pinjaman yang menunggak dan gagal bayar.

Jadi, mitigasi risiko adalah aspek sangat penting dalam investasi di P2P. Aspek yang wajib dipahami oleh investor.

Salah satu mitigasi risiko investasi di P2P adalah asuransi kredit.Â

Berikut ini adalah cara kerja asuransi kredit dalam investasi P2P Lending di Indonesia.

Â

Investasi di P2P Lending punya resiko yang tinggi.Â

Kemungkinan uang yang diinvestasikan di P2P tidak kembali cukup besar karena alasan sebagai berikut:

Tingginya resiko ini tercermin dari besarnya return yang ditawarkan investasi P2P.

There’s no free lunch!

Dalam kondisi ini, investor P2P membutuhkan mitigasi risiko yang efektif. Untuk memastikan bahwa risiko investasi bisa dikelola dengan baik.

Asuransi kredit adalah alat mitigasi untuk mengurangi resiko kerugian akibat peminjam menunggak atau gagal bayar.

Tugas penyelenggara P2P adalah memastikan bahwa peminjam yang dipilih punya kemampuan untuk membayar lunas pinjaman. Meskipun resiko gagal bayar tidak ditanggung, tetapi penyelenggara wajib berupaya memastikan bahwa tingkat resiko bisa ditekan.

Manajemen risiko yang dilakukan penyelenggara P2P antara lain adalah:

Asuransi Kredit adalah mitigasi risiko investasi P2P Lending untuk mengurangi risiko gagal bayar dari borrower / peminjam dengan jaminan pengembalian dana hingga 75% - 100% dari tunggakan pokok pinjaman yang menunggak lebih dari hari tertentu.

Ketika pinjaman di sudah menunggak selama 90 hari, P2P bisa mengajukan klaim ke perusahaan asuransi kredit yang akan mengembalikan tunggakan dari pokok pinjaman.

Perusahaan P2P Lending bekerja sama dengan perusahaan asuransi dalam menyediakan fitur Asuransi Kredit di P2P.

Â

Berikut syarat dan ketentuan bagaimana cara asuransi kredit bekerja di P2P:

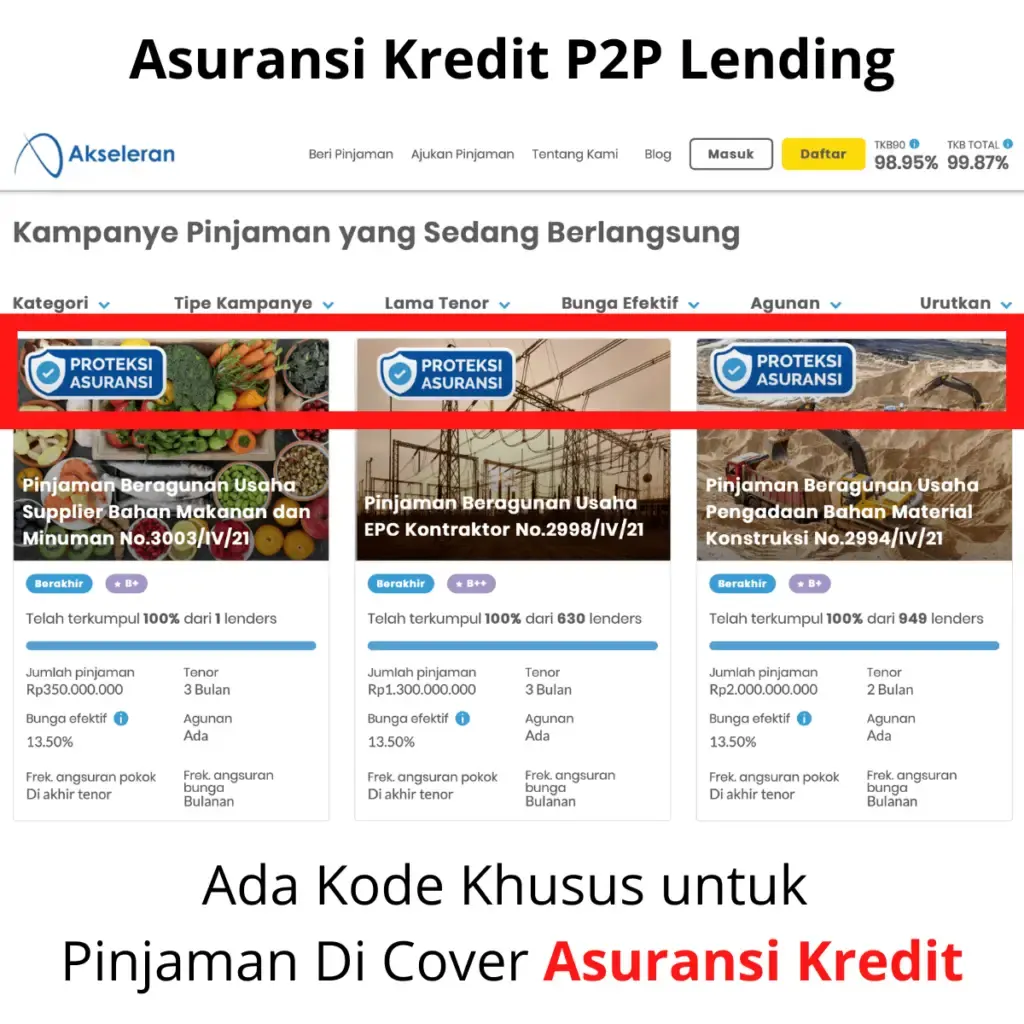

Dibawah ini adalah contoh pinjaman di P2P yang di cover oleh asuransi kredit:

Tidak semua P2P memiliki asuransi kredit. Asuransi kredit hanya salah satu opsi mitigasi risiko dalam investasi P2P.

Saya melihat ada P2P yang jelas di awal menyatakan bahwa investasi di cover oleh asuransi kredit, sementara ada P2P yang tidak di cover asuransi.

Kenapa asuransi kredit tidak selalu digunakan di P2P?

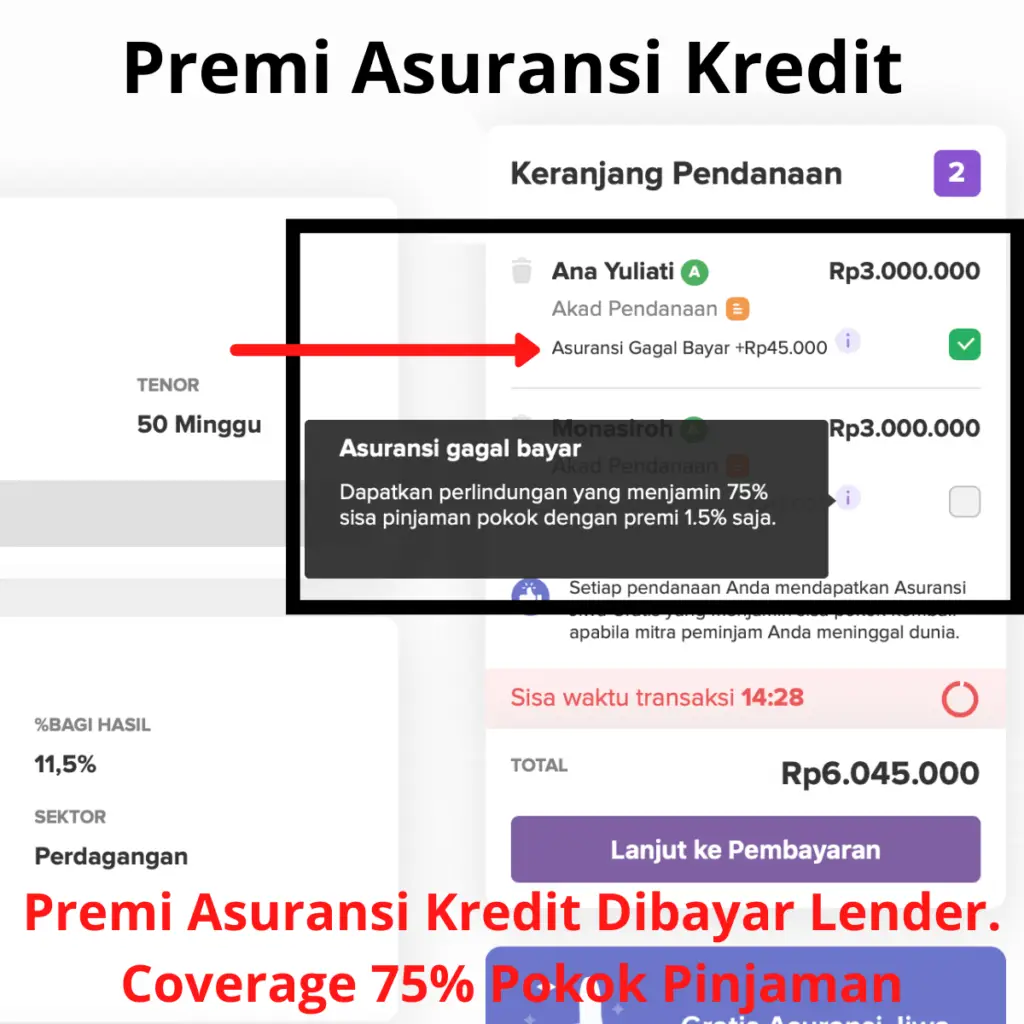

Lender harus tahu bahwa premi asuransi kredit harus dibayar oleh Lender. Bukan oleh perusahaan P2P Lending.

Premi asuransi kredit biasanya dibebankan sejak awal kepada Lender dengan pemotongan dimuka.

Contohnya bisa dilihat dibawah ini, dimana potongan premi dibebankan ke Lender.

Penyelenggara P2P biasanya akan memberikan opsi kepada Lender untuk ikut asuransi kredit atau tidak.

Asuransi kredit membayar klaim sebesar persentase tertentu dari pokok pinjaman, yaitu sbb:

Kapan perusahaan asuransi akan membayar pinjaman yang menunggak?

Tergantung pada penyelesain administrasi yang harus dilengkapi oleh perusahaan P2P. Perusahaan asuransi meminta sejumlah bukti sebelum melakukan pembayaran.

Di salah satu P2P menyebutkan sebagai berikut soal jangka waktu pembayaran:

“Asuransi pendanaan akan membayar klaim sebesar 75% dari sisa pokok pendanaan dengan proses estimasi waktu secepatnya 6 minggu hingga 12 minggu setelah pengajuan klaim dilakukan.â€

Berikut ini adalah contoh dokumen yang diminta oleh perusahaan asuransi kredit saat klaim dilakukan, yaitu:

Jika penerima pinjaman mengalami gagal bayar karena force majeure seperti bencana alam nasional dan peperangan atau keadaan darurat (perang) kecuali ditentukan lain oleh Peraturan Daerah maupun Keputusan Presiden RI yang diterbitkan secara khusus untuk menginstruksikan agar perusahaan penjaminan kredit membayar klaim atas risiko force majeure yang terjadi tersebut.

Â

Meskipun asuransi kredit merupakan mitigasi untuk menghadapi resiko kredit gagal bayar, tetapi P2P tidak hanya dan tidak selalu mengandalkan asuransi kredit.Â

Kenapa?

Pertama, ada Lender yang siap menanggung resiko lebih tinggi dengan kompensasi bunga yang lebih besar.Â

Asuransi kredit mengharuskan Lender membayar premi asuransi. Itu artinya mengurangi return yang akan diterima Lender.

Kedua, eksekusi oleh asuransi kredit hanya mengcover sebagian dari pokok pinjaman ( 75% sd 90%), sementara bunga dan denda keterlambatan tidak dicover oleh asuransi kredit.

P2P bisa melakukan upaya mitigasi resiko lain, seperti penagihan dan eksekusi jaminan, untuk merecovery pembayaran.

Ketiga, proses pembayaran klaim oleh asuransi membutuhkan waktu yang tidak cepat. Sejumlah dokumen dan pengecekan harus dilakukan secara rinci sebelum klaim bisa dibayarkan oleh asuransi kredit.

Penyelenggara P2P yang melihat bahwa peminjam masih punya itikad baik untuk bisa direcovery akan memilih untuk tidak mengeksekusi asuransi kredit.

Di salah satu P2P, saya menanyakan soal proses penagihan yang gagal bayar. P2P tersebut menjelaskan ke saya bahwa asuransi kredit adalah langkah akhir penagihan setelah semua upaya selesai dilakukan.

Â

P2P Lending tidak hanya memiliki asuransi kredit tetapi juga menawarkan asuransi jiwa buat Lender.

Asuransi jiwa punya fungsi yang berbeda dengan asuransi kredit. Ini yang perlu dipahami oleh Lender di P2P.

Asuransi jiwa melindungi Lender atas resiko kematian dan bukan melindungi resiko kredit gagal bayar pinjaman. Asuransi jiwa tidak ada hubungannya dengan resiko pinjaman menunggak.

Â

OJK menetapkan bahwa asuransi kredit adalah salah satu mitigasi resiko di P2P lending. Hal ini dinyatakan oleh OJK dalam checklist pendaftaran dan perizinan P2P.

OJK meminta semua perusahaan yang mengajukan pendaftaran dan perizinan P2P untuk punya kerjasama dengan salah satu asuransi kredit.

Â

Investasi di P2P Lending tidak hanya menawarkan return yang menarik tetapi juga resiko yang tidak kecil. Oleh sebab itu, investasi di P2P membutuhkan mitigasi resiko yang efektif.

Asuransi kredit adalah salah satu pilihan mitigasi resiko dalam investasi P2P. Investor di P2P perlu mempelajari dan memahami tentang cara kerja asuransi kredit.

Semoga bermanfaat!

Daftar Isi

Tertarik ingin investasi di Akseleran Apakah Akseleran aman Bagaimana pengalaman... Baca Lagi

AMarkets adalah broker forex dan CFD asal Inggris yang didirikan pada tahun 2007 Adapun... Baca Lagi

Unduh aplikasi Tickmill di Google PlayStore dan pastikan aplikasi original Aplikasi... Baca Lagi