Daftar Isi

Banyak orang mulai memilih Reksadana Syariah karena masalah keyakinan. Mungkin termasuk Anda.

Sayangnya, jenis Reksadana Syariah yang dipilih kadang kurang pas sehingga tidak optimal untuk mewujudkan target keuangan yang hendak dicapai.

Untuk itu, saya dan tim melakukan investasi Reksadana Syariah untuk mendapatkan gambaran soal jenis investasi ini. Dari pengalaman tersebut, kami menuliskan ulasan Reksadana Syariah soal apa itu, kelebihan dan kekurangan, cara kerja, resikonya.

Reksadana Syariah adalah jenis reksadana yang dijalankan berdasarkan konsep Syariah. Dijalankan berbeda dari Reksadana Konvensional.

Keinginan berinvestasi di Reksadana Syariah adalah sesuatu yang bagus. Di satu sisi Anda mendapatkan keuntungan yang menarik, di sisi lain mengikuti akidah dan ajaran Agama.

Namun, yang kerap jadi masalah, orang memilih jenis Reksadana yang kurang tepat. Contohnya berikut ini:

Kasus (1) tujuan investasi adalah menyiapkan dana pendidikan anak yang akan digunakan 15 tahun lagi saat anak masuk kuliah. Yang dibeli Reksadana Syariah Pasar Uang karena alasan keamanan, trauma mengalami anjloknya harga saham. Betul bahwa Pasar Uang adalah instrumen paling aman, namun return Pasar Uang sangat minimal sehingga tidak mencukupi target dana untuk anak kuliah nanti. Seharusnya orang tua memilih jenis Reksadana Syariah dengan return lebih agresif, yang meskipun lebih beresiko tetapi bisa mencapai tujuan keuangan.

Kasus (2) tujuan investasi adalah mengumpulkan uang muka (DP) pembelian rumah yang targetnya 2 tahun lagi bisa mengambil KPR. Karena tergiur tingginya return, membeli Reksadana Syariah Saham. Pilihan yang sangat beresiko karena dalam jangka pendek investasi saham amat fluktuatif. Bisa-bisa dalam 2 tahun uang untuk DP, bukannya terkumpul, malah habis dimakan kerugian karena turunnya harga saham.

Dari 2 contoh kasus diatas, Anda bisa melihat bahwa memilih Reksadana Syariah saja tidak cukup. Anda harus memilih jenis Reksadana yang tepat.

Karena akibat salah pilih, seperti contoh diatas, Anda bisa gagal mewujudkan tujuan keuangan yang ingin dicapai lewat investasi Reksadana.

Untuk bisa melakukan pemilihan yang tepat, saya sarankan Anda memahami jenis - jenis Reksadana Syariah. Apa saja dan bagaimana kegunaannya dalam mewujudkan tujuan keuangan?

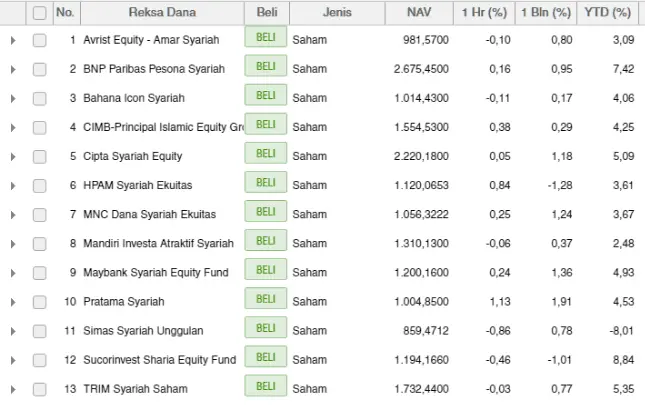

Reksadana ini menanamkan mayoritas investasi di Saham yang termasuk kategori Syariah. Kenapa disebut mayoritas karena tidak 100% akan ditanamkan di saham. Terdapat sebagian kecil, biasanya max 20%, yang akan dibelikan instrumen pasar uang berbasis Syariah.

Penentuan saham atau pasar uang yang sesuai syariah mengacu pada Daftar Efek Syariah yang ditetapkan oleh OJK atau Pihak Penerbit Daftar Efek Syariah yang diakui oleh OJK. Setiap waktu OJK mengeluarkan daftar saham Syariah yang dibuat tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

Apa tujuan keuangan yang bisa dicapai dengan Reksadana Saham Syariah?

Reksadana ini menanamkan mayoritas investasi di Obligasi Syariah (Sukuk) yang diterbitkan oleh Negara Republik Indonesia dan/atau Obligasi Syariah (Sukuk) yang memiliki peringkat minimum BBB (investment grade) atau yang setara, yang ditawarkan melalui Penawaran Umum dan/atau diperdagangkan di Bursa Efek.

Obligasi Syariah adalah jenis obligasi yang diterbitkan sesuai dengan prinsip Syariah. Obligasi memberikan bunga tetap kepada Reksadana selama jangka waktu yang telah ditetapkan.

Apa tujuan keuangan yang bisa dicapai dengan Reksadana Pendapatan Tetap Syariah?

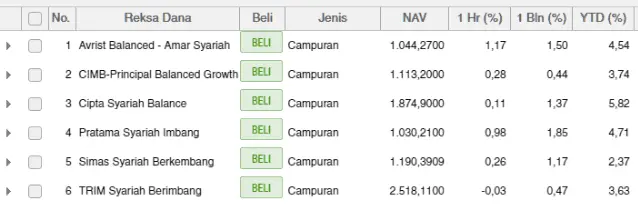

Mungkin calon investor khawatir fluktuasi saham namun juga tidak ingin return pendapatan tetap yang terlampau rendah. Menghadapi ini, pengelola Reksadana menawarkan racikan kombinasi, campuran antara Saham dan Pendapatan Tetap.

Reksadana ini menanamkan investasi secara merata di antara Saham, Obligasi Pendapatan Tetap dan Pasar Uang. Komposisinya bisa merata atau lebih tinggi di beberapa instrumen, tergantung strategi di masing - masing Reksadana.

Apa tujuan keuangan yang bisa dicapai dengan Reksadana Campuran Syariah?

Reksadana ini berinvestasi di instrumen Syariah Pasar Uang dalam negeri antara lain Surat Berharga Syariah Negara dan/atau Sukuk, Sertifikat Deposito Syariah, Deposito Syariah.

Jenis Reksadana ini menanamkan dana di instrumen keuangan jangka pendek yang resikonya paling rendah.

Apa tujuan keuangan yang bisa dicapai dengan Reksadana Pasar Uang Syariah?

| Kelebihan Reksadana Syariah | Kekurangan Reksadana Syariah |

|---|---|

| Resiko paling kecil dibandingkan jenis instrumen lainnya | Keuntungan Tidak Dijamin. |

| Minimum Investasi Terjangkau | Ada risiko galbay efek |

| Dikelola secara profesional oleh Manajer Investasi | Kena Inflasi |

| Mudah Dicairkan | Dana Sulit Dicairkan dari Reksadana |

| Pembubaran dan Likuidasi Reksadana | |

| Potongan Manajemen Fee |

Dari pengalaman melakukan investasi di Reksadana Syariah, kelebihan investasi di jenis Reksadana ini adalah:

Akumulasi dana yang cukup besar memungkinkan Reksadana Syariah melakukan diversifikasi portofolio investasi yang akan memperkecil risiko yang timbul.

Reksadana Syariah dikelola dan dimonitor setiap hari oleh para manajer investasi profesional yang berpengalaman di bidang manajemen investasi di Indonesia.

Dewan Pengawas Syariah akan melakukan pengawasan terhadap pengelolaan Reksadana Syariah sehingga tidak melanggar Prinsip Syariah di Pasar Modal. Selain itu, Dewan Pengawas Syariah dapat juga membantu Tim Pengelola Investasi Reksadana Syariah dalam hal aspek investasi berdasarkan Prinsip Syariah di Pasar Modal.

Investasi dalam Efek bersifat ekuitas membutuhkan tenaga, pengetahuan investasi dan waktu yang cukup banyak serta berbagai pekerjaan administrasi. Dengan Pembelian Unit Penyertaan di Reksadana Syariah, maka investor bebas dari pekerjaan tersebut.

Dengan akumulasi dana dari berbagai pihak, Reksadana Syariah mempunyai kekuatan penawaran dalam memperoleh tingkat pengembalian yang lebih tinggi serta biaya investasi yang lebih rendah, serta akses kepada instrumen investasi yang sulit jika dilakukan secara individual.

Hal ini memberikan kesempatan yang sama kepada seluruh Pemegang Unit Penyertaan untuk memperoleh hasil investasi yang relatif baik sesuai tingkat risikonya.

Dari pengalaman berinvestasi di jenis ini, sejumlah kekurangan di Reksadana Syariah adalah:

Investor harus menyadari bahwa dengan dengan berinvestasi di Reksadana, tidak ada jaminan untuk mendapatkan pembagian keuntungan, dividen, ataupun kenaikan modal investasi.

Investor Reksadana Syariah menghadapi isiko likuiditas yang dapat didefinisikan sebagai seberapa mudah sebuah efek dapat dijual pada atau mendekati nilai wajarnya tergantung pada volume yang diperdagangkan di bursa.

Dalam kondisi tertentu dan/atau luar biasa dimana bank dan/ atau penerbit surat berharga atau pihak lainnya yang berhubungan dengan Reksadana Syariah dapat wanprestasi dalam memenuhi kewajibannya.

Kinerja setiap reksadana sangat tergantung antara lain pada pengalaman, pengetahuan, keahlian dan teknik, proses investasi yang diterapkan oleh manajer investasi, dan setiap kekurangan dari syarat tersebut akan berdampak buruk pada kinerja reksadana sehingga akan merugikan investor.

Risiko inflasi yang merupakan risiko potensi kerugian daya beli investasi Anda karena terjadinya kenaikan rata-rata harga konsumsi.

Anda bisa melihat bahwa setiap jenis Reksadana Syariah memiliki tujuan dan fungsi yang berbeda - beda. Tidak bisa Anda beli satu Reksadana untuk semua tujuan.

Oleh karena itu, saya senantiasa bilang ke orang yang ini beli Reksadana bahwa sebelum membeli sangat penting Anda memahami apa tujuan keuangan yang mau dicapai (tujuan lo apa - menurut pakar keuangan Ligwina Hananto), setelah itu baru menentukan jenis Reksadana Syariah yang akan dibeli untuk mewujudkan tujuan tersebut.

Selamat Berinvestasi!

Daftar Isi

Perbedaan utama antara Reksadana Saham dan Reksadana Pendapatan Tetap adalah soal resiko... Baca Lagi

Reksadana Pasar Uang RDPU menjadi salah satu pilihan instrumen investasi yang populer... Baca Lagi

Reksadana Pasar Uang RDPU sering direkomendasikan sebagai instrumen untuk mempersiapkan... Baca Lagi

Komentar (2 Komentar)