Daftar Isi

Melakukan investasi yang sesuai ketentuan Syariah meenjadi prioritas banyak orang di Indonesia. Salah satunya adalah SUKUK.

SUKUK adalah investasi di obligasi syariah yang aman dengan return keuntungan yang menarik.

Salah satu masalah dalam investasi adalah keinginan melakukan yang sesuai dengan Syariah. Kita tahu bahwa di Indonesia sebagai negara muslim terbesar banyak masyarakat membutuhkan instrumen investasi yang dijalankan sesuai syariat.

Namun, nyatanya tidak mudah menemukan instrumen berbasis Syariah tersebut.

Itu mungkin sebabnya kenapa pemerintah, selain karena ingin menghimpun dana dari masyarakat, juga bermaksud menyediakan alternatif instrumen investasi berbasis syariah sehingga menghadirkan Sukuk.

Sukuk adalah instrumen berpendapatan tetap yang diterbitkan berdasarkan prinsip syariah sesuai ketentuan Otoritas Jasa Keuangan (OJK) tentang Efek Syariah.

Secara lengkapnya bisa dibaca dalam ketentuan tersebut, namun esensi perbedaannya dengan obligasi konvensional adalah dalam perhitungan imbal hasil.

Perbedaan perhitungannya sebagai berikut:

Pertama, Obligasi Konvensional: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

Kedua, Obligasi Syariah: obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu:

Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

Obligasi Syariah Ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak awal obligasi diterbitkan.

Salah satu yang paling terkenal adalah Sukuk Negara, yang merupakan Surat Berharga Syariah Negara/SBSN yang diterbitkan oleh Pemerintah yang berdasarkan Syariah Islam sesuai dengan Undang-Undang No. 19 Tahun 2008 Tentang Surat Berharga Syariah Negara (SBSN).

Karena penekanannya pada aspek syariah, maka kita perlu memastikan perikatan Sukuk berdasarkan prinsip syariah sebagai berikut:

Untuk lebih jelasnya soal unsur Syariah dalam penerbitan SUKUK Ritel, berikut ini adalah penjelasan yang saya kutip dari Kementerian Keuangan sebagai pihak yang mewakili pemerintah Indonesia dalam penerbitan SUKUK.

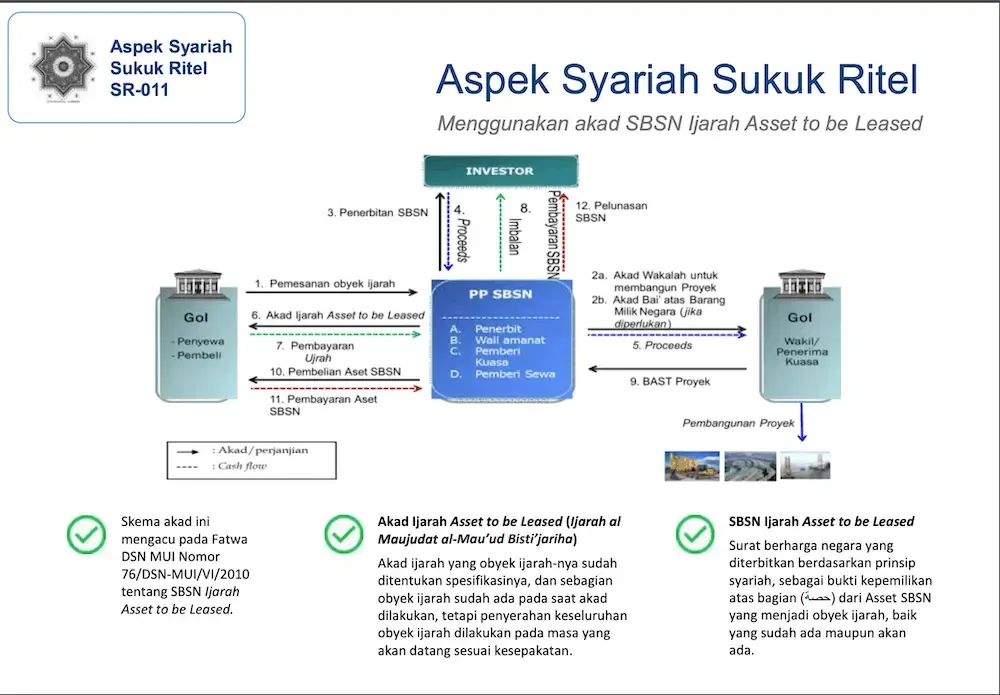

Penerbitan SUKUK menggunakan akad SBSN Ijarah Asset to be Leased, dengan 3 aspek penting, yaitu:

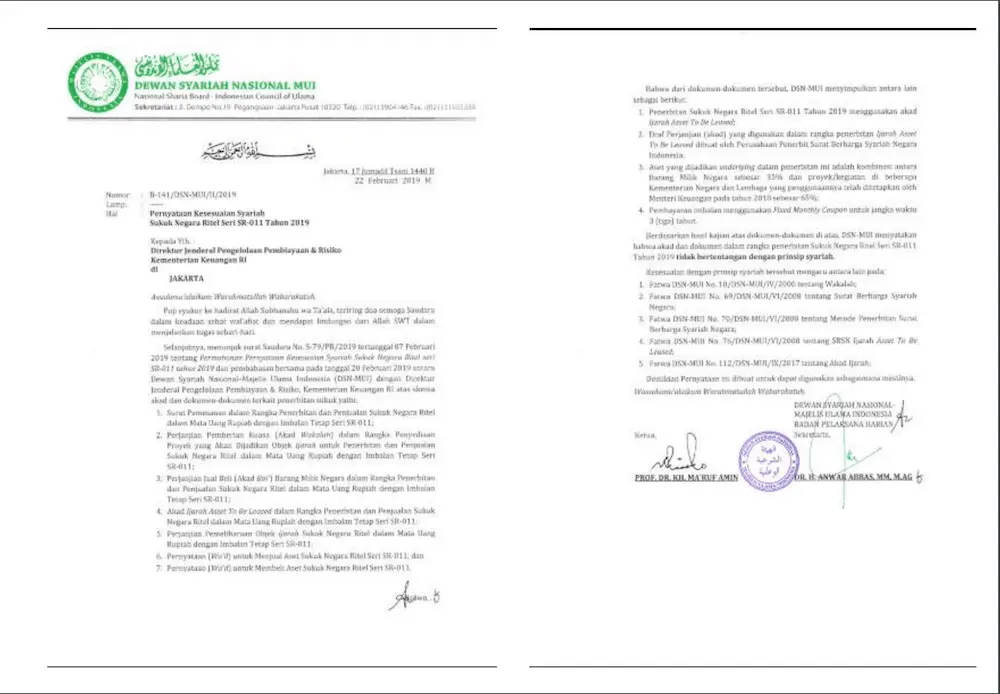

Berikut ini adalah surat Fatwa DSN MUI

Apa itu Obligasi Syariah?

Obligasi Syariah adalah obligasi yang diterbitkan sesuai dengan prinsip Syariah. Salah satunya adalah SUKUK.

Pemerintah Indonesia mulai menerbitkan Sukuk Negara (Sovereign Sukuk) di 2008. Sejak itu Sukuk Negara diterbitkan secara reguler setiap tahun.

Sejak 2008, jumlah penerbitan Sukuk Negara sampai dengan 19 Oktober 2015 telah mencapai Rp370,93 triliun dengan outstanding sebesar Rp281,32 triliun. Sebesar 34% dari total outstanding tersebut merupakan Sukuk Negara yang diterbitkan di pasar keuangan internasional dalam mata uang USD (Global Sukuk).

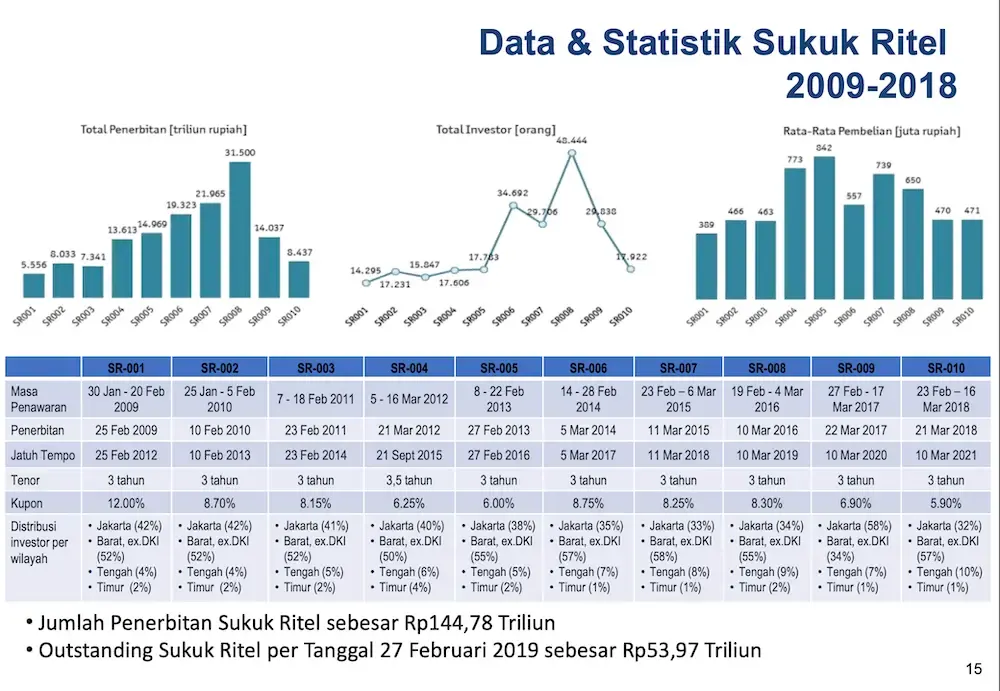

Sejak 2009, Pemerintah mengembangkan SUKUK Ritel untuk nasabah Ritel dengan minimum investasi yang lebih terjangkau.

Jumlah penerbitan SUKUK Ritel mencapai Rp 144 Tr sejak 2009 sd 2018 dengan sudah 10 SUKUK Ritel yang diterbitkan dan SUKUK Ritel ke 11 dilakukan di 2019.

Kontribusi SUKUK dalam APBN Indonesia terlihat Akumulasi Project Financing Sukuk 2013 s.d 2019, yang meliputi

Tujuan utama penerbitan Sukuk Ritel adalah untuk membiayai APBN dan membiayai pembangunan proyek infrastruktur di Indonesia.

Kebutuhan dana pemerintah Indonesia, salah satunya, dilakukan dengan menerbitkan SUKUK Ritel.

Syarat dan Ketentuan Sukuk Negara Ritel seri SR-011 adalah:

Sukuk Tabungan dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi) gharar (ketidakjelasan) dan riba (usury), serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Keunggulan Sukuk Tabungan adalah:

Baca Juga: Promo Bunga KPR Rendah, Apa Betul Menguntungkan?

Ada beberapa kemungkinan skenario investasi di Sukuk yang dihadapi oleh pemilik dana. Perlu diperhatikan implikasi dari masing - masing kejadian.

Investor Budi membeli Sukuk sebesar Rp10 juta dengan tingkat imbalan 10% per tahun dan tidak dijual sampai dengan jatuh tempo.

Hasil yang diperoleh adalah:

Investor Budi yang membeli Sukuk di pasar perdana sebesar Rp10 juta dengan tingkat imbalan 10% per tahun dan dijual di pasar sekunder dengan harga 105%.

Hasil yang diperoleh adalah:

Investor Budi membeli Sukuk di pasar perdana sebesar Rp10 juta dengan tingkat imbalan 10% per tahun dan dijual di pasar sekunder dengan harga 95%.

Hasil yang diperoleh adalah:

Anda perlu mengikuti langkah berikut untuk investasi di SUKUK, yaitu:

Proses investasi bisa dilakukan di sejumlah agen penjualan SUKUK sebagai berikut:

Nasabah mengisi dan menandatangani Formulir Penjualan Kembali SBN, dan melampirkan KTP/Passport asli untuk dilakukan verifikasi oleh Bank

Pertanyaan dan Saran soal SUKUK bisa menghubungi:

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Direktorat Pembiayaan Syariah

Sukuk adalah produk investasi syariah yang diterbitkan oleh Pemerintah kepada individu Warga Negara Indonesia yang aman, mudah, terjangkau, menguntungkan, dan sesuai syariah.

Sukuk Tabungan dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi) gharar (ketidakjelasan) dan riba (usury), serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Imbalan Mengambang artinya besaran imbalan Sukuk Tabungan akan disesuaikan dengan perubahan BI 7-Day Reverse Repo Rate setiap tiga bulan sekali. Imbalan Minimal, artinya tingkat imbalan pertama yang ditetapkan akan menjadi imbalan minimal yang berlaku sampai dengan jatuh tempo.

Bisa. Namanya early redemption, yang merupakan fasilitas yang memungkinkan investor menerima sebagian pelunasan pokok ST006 oleh Pemerintah sebelum jatuh tempo.

Sangat aman. Pokok dan Imbalan dijamin oleh negara.

Imbalan dibayar tiap bulan.

Tingkat imbalan Sukuk kompetitif, lebih tinggi dari rata-rata tingkat bunga deposito Bank BUMN.

Melalui penerbitan Sukuk Ritel, Pemerintah akan membiayai proyek ramah lingkungan di lima sektor yakni energi yang terjangkau dan bersih; kerja yang layak dan pertumbuhan ekonomi; industri, inovasi dan infrastruktur; kota dan komunitas yang berkelanjutan; dan aksi iklim.

Sukuk adalah instrumen obligasi syariah yang selayaknya jadi perhatian para keluarga di Indonesia. Bisa menjadi alternatif untuk deposito karena menawarkan imbal hasil lebih baik.

Disamping itu, karena diterbitkan oleh pemerintah negara Indonesia, maka sudah pasti sangat aman. Penerbitannya yang berdasarkan konsep Syariah membuat lebih afdol bagi sebagian besar masyarakat di Indonesia.

Sukuk adalah investasi yang aman, return cukup tinggi dan berasaskan Syariah. Cocok buat para keluarga di Indonesia.

Daftar Isi

Tidak mudah buat trader forex modal kecil untuk trading di broker karena banyak broker... Baca Lagi

Masalah klasik orang di kota besar saat ini Beli rumah atau apartemen Bukan pilihan... Baca Lagi

Tertarik ingin buka akun dan trading di PT Bestprofit Futures Indonesia Baca ulasan... Baca Lagi

Komentar (0 Komentar)