Daftar Isi

Cicilan KPR yang naik tiba - tiba pasti menyulitkan keuangan keluarga. Apa solusinya? Salah satunya KPR Syariah. Saya mencari tahu dan membeberkan bank BRI Syariah, BNI dan BCA Syariah di 2019-2020.

KPR syariah menawarkan fitur yang berbeda dengan KPR konvensional. Bukan hanya soal mekanisme yang sesuai akidah Islam, tetapi KPR Syariah memberikan kemudahan dalam mengatur keuangan dalam jangka panjang.

Di KPR konvensional, salah satu masalah adalah kenaikkan cicilan pinjaman KPR ketika masa bunga tetap selesai. Karena saat masuk masa tersebut, bunga pinjaman akan mengikuti bunga pasar.

Kenaikkan cicilan ini membuat kaget banyak keluarga dan pastinya mengacaukan keuangan keluarga karena cicilan KPR bukan sesuatu yang bisa tidak dibayar. Â

KPR Syariah memiliki fitur cicilan tetap sampai akhir masa pinjaman. Jumlah angsuran KPR Syariah tidak akan berubah sampai tenor kredit selesai.

Jadi kalau angsuran KPR konvensional bisa tiba-tiba naik tanpa pemberitahuan akibat perubahan bunga di pasar, cicilan KPR Syariah tidak akan terpengaruh dan tidak berubah.

Dengan angsuran KPR yang tetap cocok buat para pegawai dengan pendapatan tetap karena bisa mengatur pola pengeluaran dengan lebih terencana.

Berapa Cicilan KPR Syariah?

Saya mengambil ilustrasi perhitungan bunga di salah satu bank KPR Syariah. Pinjaman rumah adalah Rp 750,000,000 dengan masa tenor pinjaman 20 tahun.

Anda harus membayar 15% uang muka DP rumah sebesar Rp 150,000,000. Minimum DP ini harus dibayar ke developer atau pemilik rumah.

Berdasarkan simulasi KPR, Cicilan per bulan adalah Rp 7,245,000 per bulan selama 20 tahun. Ini belum termasuk biaya notaris dan administrasi.

Â

Dimana Anda bisa mendapatkan KPR Syariah terbaik di 2019?

Saya melakukan investigasi dan menemukan beberapa pilihan yang cukup menarik untuk dijadikan pilihan.

Yang menarik bahwa bank Syariah tidak hanya menawarkan KPR untuk pembelian rumah baru atau rumah second tetapi juga take over KPR, dan pembelian tanah.

Persyaratan uang muka sangat bersaing karena KPR syariah meminta DP cukup rendah, hanya 10% dari harga rumah. Misalnya mengambil plafond Rp 750 juta, maka nasabah cukup membayar uang muka Rp 75 juta untuk bisa mengajukan KPR Syariah. Â

Â

Â

BNI Syariah menawarkan BNI Griya iB Hasanah, yaitu fasilitas pembiayaan konsumtif untuk membeli, membangun, maupun merenovasi rumah, ruko, apartemen baru maupun bekas hingga pembelian Kavling Siap Bangun (KSB) dengan akad murabahah (jual beli).

Selain itu, BNI Griya iB Hasanah dapat digunakan untuk pembiayaan refinancing dengan akad musyarakah mutanaqisah (MMQ), yakni musyarakah yang kepemilikan aset salah satu pihak berkurang disebabkan pembelian secara bertahap oleh pihak lainnya.

Produk BNI Griya iB Hasanah memiliki banyak keunggulan, lantaran sesuai dengan prinsip syariah dan memiliki persyaratan mudah serta proses pengajuan yang cepat. Uang muka untuk pengajuan fasilitas ini sesuai dengan ketentuan Financing to value (FTV) Bank Indonesia.

Maksimum Pembiayaan sd Rp. 25 Miliar dan jangka waktu pembiayaan sampai dengan 15 tahun kecuali untuk pembelian kavling maksimal 10 tahun atau disesuaikan dengan kemampuan pembayaran.

Nasabah bisa pula melakukan take over KPR dari Bank lain ke BNI Syariah. Â

Pembiayaan KPR BRI Syariah dikenal dengan sebutan Griya Faedah.

Jenis pembiayaan ini dapat digunakan untuk memenuhi kebutuhan perumahan, seperti pembelian unit rumah baru atau seken, apartemen maupun kavling siap bangun, pembangunan atau renovasi rumah hingga take over dan refinancing.

Selain Griya Faedah, BRI Syariah sebenarnya juga memiliki pembiayaan Faedah Sejahtera, yakni program pemerintah untuk pembiayaan pembelian rumah yang disalurkan kepada masyarakat berpenghasilan rendah (MBR) dengan kriteria yang ditetapkan pemerintah.

Skema pembiayaan KPR melalui Griya Faedah dan Faedah Sejahtera dapat dipilih sesuai fleksibilitas dan kebutuhan nasabah. Jika ingin mendapatkan angsuran yang tidak berubah sampai dengan jatuh tempo pembiayaan, nasabah dapat menggunakan akad murabahah.

Sementara jika nasabah melakukan pembelian unit rumah baru tetapi ingin sewaktu-waktu melakukan pelunasan dipercepat dengan mudah dan murah, maka skema KPR dengan akad IMBT dapat menjadi pilihan.

Lalu, apabila berencana untuk mengajukan tambahan plafon di kemudian hari dengan jaminan rumah yang dibeli saat akad pertama, nasabah dapat menggunakan skema akad MMQ.

Jikalau nasabah ingin mendapatkan manfaat lebih dari properti yang dimilikinya untuk berbagai keperluan konsumtif, nasabah dapat melakukan refinancing atas aset propertinya dengan menggunakan MMQ/IMBT.

Plafon Pembiayaan dan maksimal Rp.3.500.000.000, dengan DP uang muka ringan minimal 10% dan Bank Finance (Pembiayaan Bank) hingga 90%.

Jangka Waktu tenor pinjaman adalah: (1) maksimum 15 tahun untuk embelian rumah baik dalam kondisi baru (rumah jadi atau indent) dan rumah bekas pakai (second); (2) maksimum 10 tahun untuk pembelian Apartemen, take over KPR; (3) maksimum 5 tahun untuk pembiayaan tanah kavling siap bangun. Â

Â

Pembiayaan KPR iB BCA Syariah dapat dipergunakan untuk pembelian rumah baru baik ready stock maupun indent serta kebutuhan renovasi maupun refinancing.

Pembiayaan KPR BCA Syariah menawarkan berbagai keunggulan, seperti jenis akad yang beragam sesuai dengan kebutuhan nasabah serta kepastian margin sepanjang jangka waktu pembiayaan dengan program margin yang berjenjang.

Akad yang dipergunakan adalah akad murabahah untuk rumah yang ready stock, akad isthisna untuk rumah yang masih inden, dan akad ijarah muntahiya bittamlik (IMBT) untuk kebutuhan refinancing. Sementara untuk kebutuhan renovasi menggunakan akad murabahah.

Nasabah BCA Syariah dapat memperoleh pembiayaan KPR mulai dari Rp 100 juta dengan margin berjenjang mulai dari rate 8,5% per tahun. Melakukan kerjasama penjualan dengan para pengembang perumahan serta mempersiapkan program-program yang menarik bagi nasabah, seperti tawaran margin berjenjang.

Simak pula Kelebihan Tabungan Syariah. Â

Â

Bank CIMB Niaga memiliki KPR Syariah, yang disebut KPR ib, yang terdiri atas dua produk, yaitu:

Produk ini adalah pembiayaan untuk hunian sesuai Prinsip Syariah dengan akad Murabahah.

KPR iB Fix menawarkan angsuran tetap selama jangka waktu pembiayaan dimana margin tidak terpengaruh kondisi pasar

Jangka waktu bisa sampai 15 Tahun dan dengan cicilan yang tetap akan membantu untuk mengatur cash flow keuangan Anda dimasa depan.

Tujuan pembiayaan KPR ib ini bisa untuk: Pembelian Rumah Ready Stock, Pembelian Apartemen Ready Stock, Pembelian Ruko/Rukan Ready Stock, Pembelian Tanah Kavling Siap Bangun, Alih Pinjaman/Pembiayaan dari Konvensional maupun Syariah, Renovasi Rumah, Multiguna dan Top Up. Â

Â

Produk ini adalah pembiayaan kepemilikan Rumah dengan Prinsip Syariah yang fleksibel.

KPR iB Flexi menawarkan uang muka mulai dari 5%, jangka waktu sampai 25 tahun dan angsuran yang fleksibel.

Tujuan pembiayaan produk ini adalah pembelian Rumah, Pembelian Apartemen, Pembelian Ruko/Rukan, Alih Pinjaman/Pembiayaan dari Konvensional maupun Syariah dan Multiguna.

Bunga/Ujrah yang berlaku setelah Periode Bunga/Ujrah Fixed berakhir. Bunga/Ujrah floating dapat berubah-ubah tergantung kondisi ekonomi dan bunga acuan yang ditentukan oleh Bank Indonesia.

Bunga/Ujrah floating saat ini mengacu kepada Instrumen Keuangan Bank Indonesia SDBI 12 Bulan dan SBIS 12 bulan. Â

Â

KPR Syariah ditawarkan oleh Bank Mandiri Syariah dengan produk Pembiayaan Griya yang merupakan pembiayaan jangka pendek, menengah, atau panjang untuk membiayai pembelian rumah tinggal (konsumer), baik baru maupun bekas, di lingkungan developer dengan sistem murabahah.

Akad yang digunakan adalah akad murabahah, yaitu akad jual beli antara bank dan nasabah, dimana bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

Tujuan pembiayaan KPR Syariah Mandiri adalah membiayai kebutuhan nasabah dalam hal pengadaan rumah tinggal (konsumer), baik baru maupun bekas.

Salah satu keuntungan utama adalah nasabah dapat mengangsur pembayarannya dengan jumlah angsuran yang tidak akan berubah selama masa perjanjian. Â

Â

Bank BTN, sebagai salah satu penyalur KPR terbesar di Indonesia, menawarkan berbagai produk KPR Syariah.

Margin Permata KPR Syariah iB IMBT adalah sebesar 4,5%.

Permata KPR Syariah iB IMBT merupakan pembiayaan rumah dengan proses cepat dan tenor pembiayaan panjang.

KPR Syariah IMBT ini dengan akad pembiayaan berprinsip sewa beli disertai hibah properti oleh Bank di akhir periode. Besarnya biaya sewa dapat ditinjau kembali sesuai dengan periode yang telah ditentukan oleh bank.

Simulasi Angsuran PermataKPR iB IMBT

Adapun biaya yang ditanggung nasabah jika mengambil program KPR PermataKPR iB IMBT adalah:

Margin KPR Permata iB MMQ Syariah adalah sebesar 4,5%.

PermataKPR iB MMQ merupakan KPR Syariah dengan angsuran terjangkau dan DP ringan.

KPR Syariah dengan akad Musyarakah Mutanaqisah (MMQ) berupa pembiayaan yang menggunakan konsep kepemilikan bersama antara Bank dengan Nasabah. Seiring dengan pembayaran angsuran secara bertahap oleh Nasabah, kepemilikan (porsi) Bank akan berkurang sedangkan kepemilikan (porsi) Nasabah akan meningkat. Di akhir masa pembiayaan, properti akan dimiliki sepenuhnya oleh Nasabah. Besarnya angsuran dapat ditinjau kembali sesuai dengan periode yang telah ditentukan oleh Bank.

Simulasi Angsuran PermataKPR iB MMQ

Adapun biaya yang ditanggung nasabah KPRÂ PermataKPR iB MMQ adalah:

Biaya Lain-lain: Sesuai dengan ketentuan yang berlaku dan dapat berubah sewaktu-waktu sesuai kebijakan Bank dengan pemberitahuan sebelumnya melalui media yang dimiliki oleh Bank

Margin Maybank KPR Rumah Syariah adalah 3.99% untuk rumah baru dan 4.12% untuk rumah second.

Maybank KPR Rumah Syariah merupakan pembiayaan properti dengan prinsip Syariah berdasarkan akad Musyarakah Mutanaqisah (MMq).KPR Rumah Syariah iB ini adalah solusi miliki properti dengan proses cepat dan tingkat sewa (eq. rate) transparan.

Fitur & Keuntungan

Margin Rumah Baru : Tingkat Sewa (Equivalent Rate)

Margin Rumah Second: Tingkat Sewa (Equivalent Rate)

Margin Maybank Pembiayaan Properti iB Take Over Syariah adakah sebesar 4.99%.

Meringankanangsuran KPR dengan beralih ke Maybank Pembiayaan Properti iB

Fitur & Keuntungan

Margin Tingkat Sewa Take Over

Simulasi adalah bagian penting dalam proses Anda menentukan KPR Syariah. Karena dengan simulai Anda bisa tahu berapa angsuran per bulan yang harus dibayarkan dan, yang paling penting, apakah penghasilan Anda mencukupi untuk membayar cicilan setiap bulan.

Dimana mencari simulasi KPR Syariah?

Dalam simulasi KPR Syariah yang umumnya Anda harus perhatikan adalah

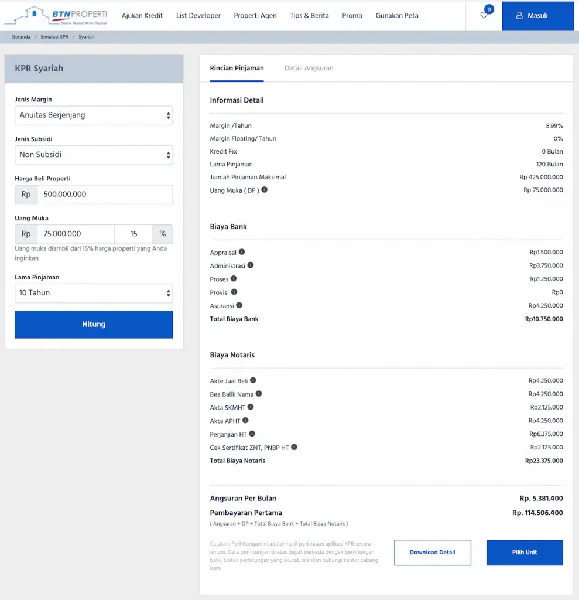

Berikut ini adalah salah satu contoh simulasi KPR Syariah di Bank BTN, dengan pengajuan rumah sebagai berikut:

Â

Salah satu program pemerintah dalam membantu masyarakat memiliki hunian rumah yang layak adalah memberikan subsidi bunga agar cicilan KPR menjadi terjangkau.

KPR rumah subsidi diberikan juga melalui KPR Syariah, dengan syarat dan ketentuan untuk pengajuan adalah:

Salah satu info penting adalah soal berapa margin KPR Syariah, misalnya di 2020 dan 2019. Karena margin akan menentukan kewajiban angsuran setiap bulan.

Jika mengambil jenis KPR Syariah yang cicilannya tetap selama masa tenor pinjaman, Anda tidak perlu risau karena margin akan selalu sama sepanjang pinjaman.

Namun, jika mengambil KPR Syariah yang floating, mengikuti pasar maka Anda harus mengamati perkembangan margin di pasar, yang umumnya ditentukan oleh Sertifikat Deposito Bank Indonesia (SDBI) dan Sertifikat Bank Indonesia - Syariah (SBIS), yang merupakan salah satu Instrumen Moneter yang digunakan BI dalam Operasi Pasar Terbuka (OPT) yang bertujuan untuk menyerap atau menambah likuiditas di sektor moneter.

Kedua instrumen ini memiliki tenor 1 s.d 12 bulan dan yang digunakan sebagai acuan suku bunga floating adalah rate SDBI/SBIS dengan tenor 12 bulan. Â

Update kami di 2022 kami ringkas dalam tabel margin KPR Syariah dibawah ini;Â

| Bank Syariah | Margin KPR |

| Permata iB IMBT | 4.50% |

| Permata iB MMQ | 4.50% |

| Xtra Flexy iB Cimb Niaga | 5.00% |

| XTra Fixed iB CIMB Niaga | 7.50% |

| Maybank KPR Syariah | 3.99% |

| Maybank Takeover Syariah | 4.99% |

| KPR BTN Platinum Syariah | 6.75% |

Produk perbankan untuk pembiayaan kepemilikan rumah yang dijalankan sesuai prinsip Syariah.

Salah satunya adalah angsuran tetap selama masa cicilan sehingga membantu mengatur cash flow keuangan dengan lebih baik.

Hampir di semua bank yang memiliki KPR konvensional, biasanya memiliki juga KPR Syariah.

Tujuan pembiayaan produk ini adalah pembelian Rumah, Pembelian Apartemen, Pembelian Ruko/Rukan, Alih Pinjaman/Pembiayaan dari Konvensional maupun Syariah dan Multiguna.

Bunga/Margin/Ujrah tetap (FIX) dalam periode tertentu yang tercantum di dalam Perjanjian Kredit/Pembiayaan, umumnya Fix 1 s.d 5 tahun, transaksi Syariah tergantung akad yang digunakan. Dalam periode tertentu Bunga/Margin/Ujrah yang dikenakan atas Pinjaman/Pembiayaan debitur/nasabah tidak akan berubah.

Bunga/Ujrah floating yang berlaku setelah Periode Bunga/Ujrah Fixed berakhir. Bunga/Ujrah floating dapat berubah-ubah tergantung kondisi ekonomi dan bunga acuan yang ditentukan oleh Bank Indonesia. Bunga/Ujrah floating saat ini mengacu kepada Instrumen Keuangan Bank Indonesia SDBI 12 Bulan dan SBIS 12 bulan.

Persoalan kenaikan angsuran KPR yang tidak bisa diprediksi kerap membuat keuangan keluarga morat-marit. KPR Syariah menawarkan cicilan tetap sampai akhir masa kredit KPR rumah.

Adanya KPR Syariah membantu mengelola perencanaan keuangan keluarga dengan lebih baik dan lebih pasti.

Simak Artikel soal KPR BTN: Bunga Bersaing, Jangkauan Luas dan Tenor Panjang.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Kita bisa menjaminkan sertifikat rumah di Bank Mandiri untuk mendapatkan pinjaman Tapi... Baca Lagi

Take Over KPR Mandiri ke bank lain adalah salah satu cara kita mendapatkan cicilan murah... Baca Lagi

Syarat dan cara pengajuan pinjaman kredit rumah KPR di BCA di 2023 penting dipahami buat... Baca Lagi

Komentar (3 Komentar)