Daftar Isi

Koinworks, Investree dan Amartha pelopor investasi P2P fintech di Indonesia. Ikuti review dan pengalaman saya berinvestasi di tiga perusahaan ini, yang merupakan P2P lending platform indonesia. Mana yang terbaik dan paling aman? Apa p2p lending indonesia terbaik? Bagaimana perbandingan p2p lending indonesia?

Investree menawarkan investasi di pinjaman yang relatif aman karena peminjam perusahaan besar dan jenisnya invoice financing, namun jumlah pinjaman untuk di danai terbatas. Sementara, Koinworks punya banyak pilihan pendanaan dengan return menarik, namun resikonya cukup tinggi karena nama peminjam kurang dikenal dan kebanyakan perusahaan kecil. Sedangkan, Amartha menawarkan minimum investasi terjangkau, terdiversifiksai ke banyak pendanaan, namun return kecil dan tenor pendanaan paling panjang.

Investasi P2P fintech adalah sesuatu yang baru dan masih banyak masyarakat yang belum familiar.

Namun, menurut saya, investasi ini menjanjikan karena memberikan return diatas rata-rata, mudah dilakukan dan butuh dana investasi kecil.

Seiring kemajuan teknologi digital, Fintech P2P lahir di tanah air. Keberadaannya sudah legal di bawah Otoritas Jasa Keuangan (OJK) dengan POJK 77 sebagai payung hukum.

Investasi di P2P adalah Anda menanamkan dana sebagai “pemberi pinjaman” kepada “penerima pinjaman” dan untuk itu Anda mendapatkan keuntungan investasi (return).

Bedanya dengan menabung di bank adalah saat menabung Anda tidak tahu bagaimana tabungan tersebut dikelola, kepada siapa uang Anda dipinjamkan. Semuanya diserahkan ke bank untuk mengelola dan menanggung resiko, Anda terima bunga setiap bulan.

Di P2P, Anda berperan sebagai Lender yang memilih sendiri kemana uang Anda akan dipinjamkan. Pilihan dilakukan lewat platform P2P online yang menghubungkan pemilik dana (Lender) dan peminjam dana (Borrower).

Resiko di P2P Anda yang tanggung. Jika borrower gagal bayar, Anda harus menyerap kerugian tersebut. Platform P2P tidak menanggung resiko nasabah default.

Untuk itu, saya hanya melakukan review P2P lending di Indonesia terhadap beberapa nama saja yang memang saya pernah melakukan investasi di P2P lending ini.

Berikut ini perbandingan p2p lending indonesia untuk Koinworks, Investree dan Amartha.

Koinworks (bukan "koinworksh") terdaftar resmi di Otoritas Jasa Keuangan (OJK) nomor S-1862/NB.111/2017 pada 27 April 201 atas PT Lunaria Annua Teknologi. Baru - baru ini, Agustus 2018, Koinworks mendapatkan pendanaan dari Mandiri Capital (milik Bank Mandiri) dan investor lainnya.

Ketentuan menjadi Lender atau Pendana investasi di Koinworks adalah:

Koinworks menawarkan investasi P2P dengan fitur sebagai berikut:

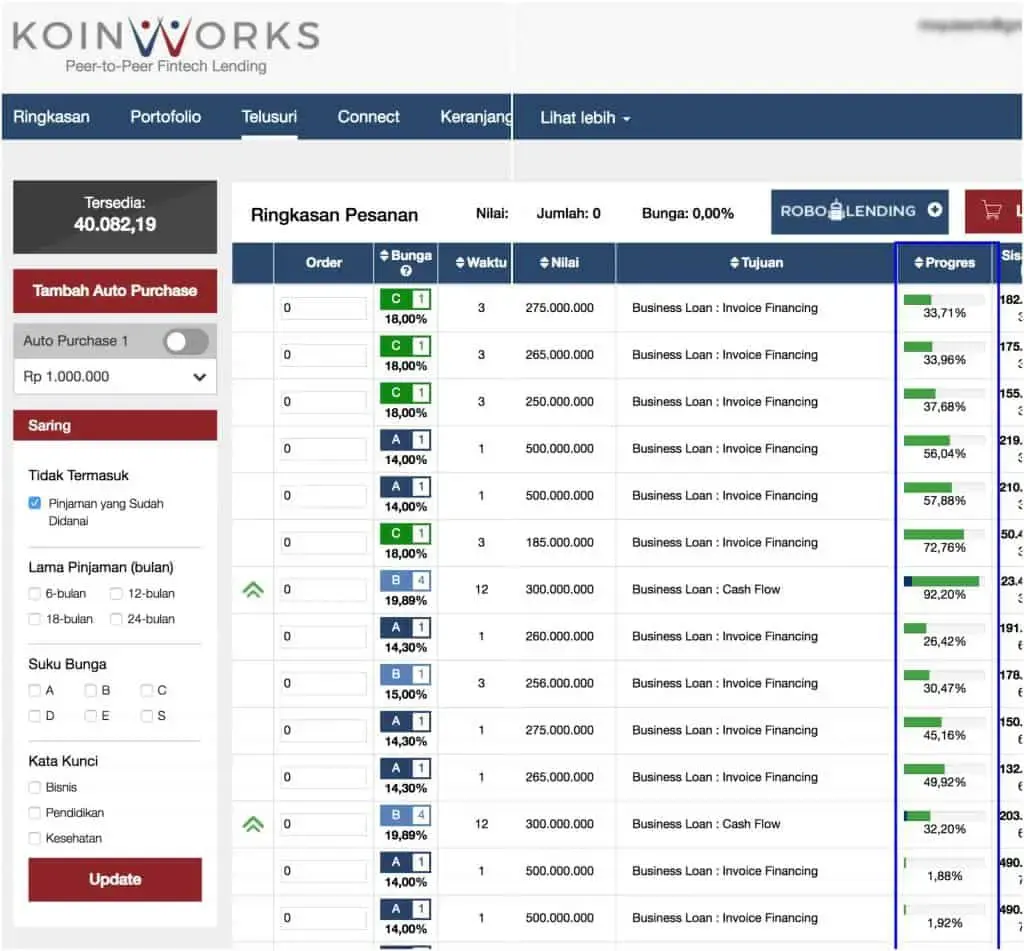

Ini adalah daftar pinjaman yang ditawarkan Koinworks kepada Lender. Bunga Koinworks paling menarik di antara P2P lain, di kisaran 14% sd 23% setahun, tenor investasi 1 bulan sd 12 bulan.

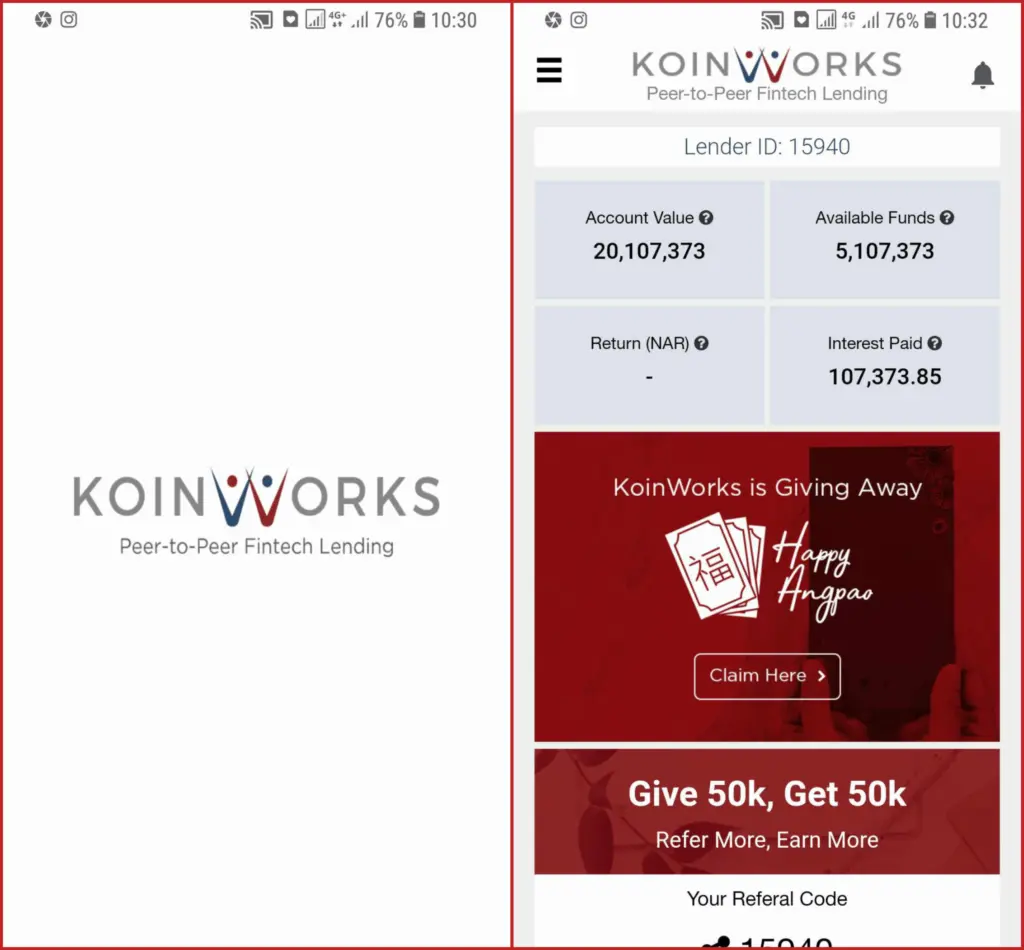

Statistik Koinworks ditampilkan di website adalah 112,762 Lender terdaftar sampai 3 Feb 2019 dari sejak beroperasi Agustus 2016.

Sayangnya, tidak ada data soal total nilai pinjaman yang sudah disalurkan dan tingkat default gagal bayar di Koinworks.

Saya pernah menuliskan secara lengkap cara investasi dan review pinjaman Koinworks. Dari pengalaman dan review Koinworks itu, kesan saya soal investasi di Koinworks adalah:

Pertama, Koinworks adalah perusahaan legal sudah terdaftar di OJK sejak lama dan didukung pendanaan yang kuat, sehingga secara perusahaan saya cukup yakin akan keamanan mereka.

Kedua, minimum pendanaan di Koinworks paling kecil, yaitu mulai dari Rp 100,000. Dengan pendanaan yang kecil ini, saya sebagai Lender bisa dengan mudah dan berpartisipasi masuk ke platform P2P ini.

Ketiga, daftar pinjaman yang bisa diinvestasikan di Koinworks sangat impresif dibandingkan p2p lain karena ada banyak pilihan pinjaman yang bisa diinvestasikan dengan variasi return dan tenor pinjaman yang berbeda - beda. Intinya sebagai Lender pilihan investasi di Koinworks ada banyak dan bervariasi.

Keempat, koinworks memiliki fitur auto invest, disebut auto-purchase, yang membantu Lender. Cukup menetapkan kriteria di auto purchase, yang dengan otomatis melakukan investasi sesuai kriteria yang saya tetapkan. Fitur ini sangat membantu bagi mereka yang sibuk.

Kelima, dalam upaya membantu investor, grade Koinworks memberikan indikasi resiko dan return pinjaman. Grade koinworks adalah indikator dari A, B, C, D, E yang mulai dari resiko terendah sd resiko tertinggi yang diberikan oleh Koinworks berdasarkan hasil evaluasi pinjaman.

Saat ini, Koinworks bisa diakses melalui aplikasi untuk Lender, yang bisa diunduh di Google Playstore. Adanya aplikasi membantu memberikan notifikasi di ponsel jika terdapat penawaran pinjaman baru kepada Lender.

Koinworks blog adalah pusat informasi yang disediakan oleh Koinworks untuk mempelajari cara pendanaan di Koinworks. Isi blog update dan informatif sehingga bisa pula membantu mereka yang ingin tahu lebih dalam soal cara kerja investasi P2P.

Catatan: Koinworks bukan "koinworkshh", "koinwhorks", "koinworksh", "koinworkd", "koinwohrks" misspelling yang kerap terjadi saat pencarian di mesin Google.

Kantor dan Contact Center Koinworks adalah Gedung Cyber 2 Lantai 35 Unit D-E Jl. HR Rasuna Said, Blok X5 No 13 Kuningan, Setia Budi Jakarta Selatan 12950 Indonesia; Nomer Telepon: 021 2932 3996; Email [email protected]

Apa itu Investree?

Investree adalah pelopor P2P pertama di Indonesia dengan PT Investree Radhika Jaya terdaftar resmi di OJK No S-2492/NB.111/2017 pada 31 Mei 2017.

Tahun 2018, Investree mendapatkan pendanaan series B dari sejumlah investor, termasuk Mandiri Capital (milik Bank Mandiri).

Proses menjadi Lender di Investree adalah:

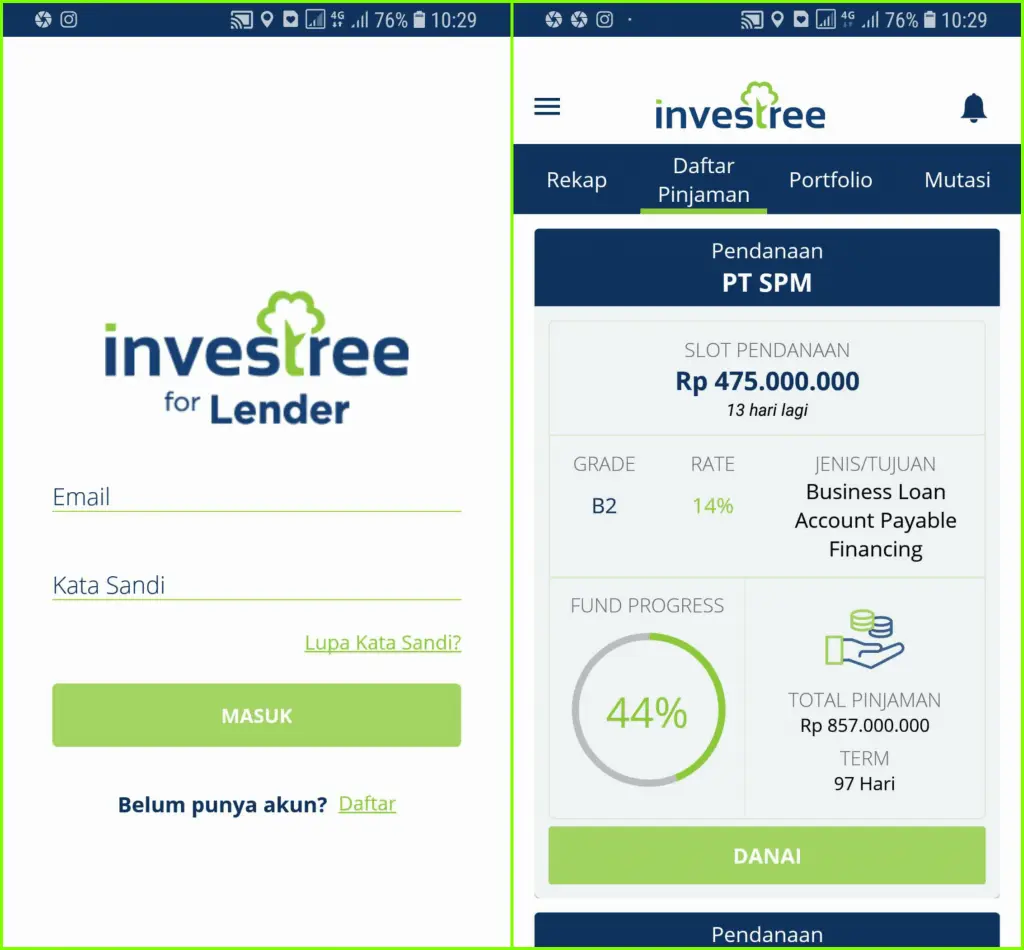

Berikut daftar pinjaman yang ditawarkan Investree kepada Lender di platform. Bunga Investree cukup menarik di 12% sd 18% setahun dengan tenor investasi 1 bulan sd 12 bulan.

Statistik Investree tercantum di website adalah menyalurkan Rp 1.45 Triliun nilai pinjaman ke 3,730 borrower sejak berdiri dengan 99.70% pembayaran tidak terlambat (0.3% terlambat 90+ hari).

Sayangnya, tidak ada data soal berapa banyak Lender di Investree.

Saya pertama kali melakukan investasi P2P di Investree.

Sejauh ini pengalaman menempatkan uang di Investree selama 2 tahun, belum ada satu pun investasi yang gagal bayar atau default. Semua investasi saya kembali, mayoritas tepat waktu dan jika terlambat ada kompensasi biaya keterlambatan.

Mayoritas jenis pinjaman di Investree adalah “Invoice Financing”, yaitu calon peminjam menggadaikan tagihan mereke ke payor (pihak yang akan membayar) ke Investree. Saat tagihan dibayar oleh payor, peminjam akan mengembalikan pinjaman ke Investree.

Pembiayaan piutang – atau biasa disebut invoice financing adalah alternatif pembiayaan dengan jaminan invoice. Dana yang didapatkan dapat digunakan untuk melancarkan operasional bisnis seperti pembayaran gaji, sewa tempat, dan pembayaran listrik.

Dana tersebut juga dapat digunakan sebagai tambahan modal untuk mengambil proyek tambahan, yang sebelumnya belum dapat dilakukan. Intinya, invoice financing membantu para pebisnis untuk mendapatkan fleksibilitas lebih dalam mengelola arus kasnya.

Untuk menjaga resiko, Investree tidak membiayai seluruh tagihan invoice, maksimum pembiayaan sekitar 80%. Investree memotong komisi 3% sd 5% dari nilai pinjaman borrower, sehingga dari 80% pembiayaan dipotong dulu komisi ke investree, baru dicairkan ke borrower.

Salah satu resiko utama ‘Invoice Financing’ adalah payor yang tidak membayar tagihan ke peminjam tepat waktu, sehingga peminjam tidak bisa membayar balik pinjaman ke Investree. Selama payor perusahaan yang jelas dan bonafide, resiko gagal bayar kecil.

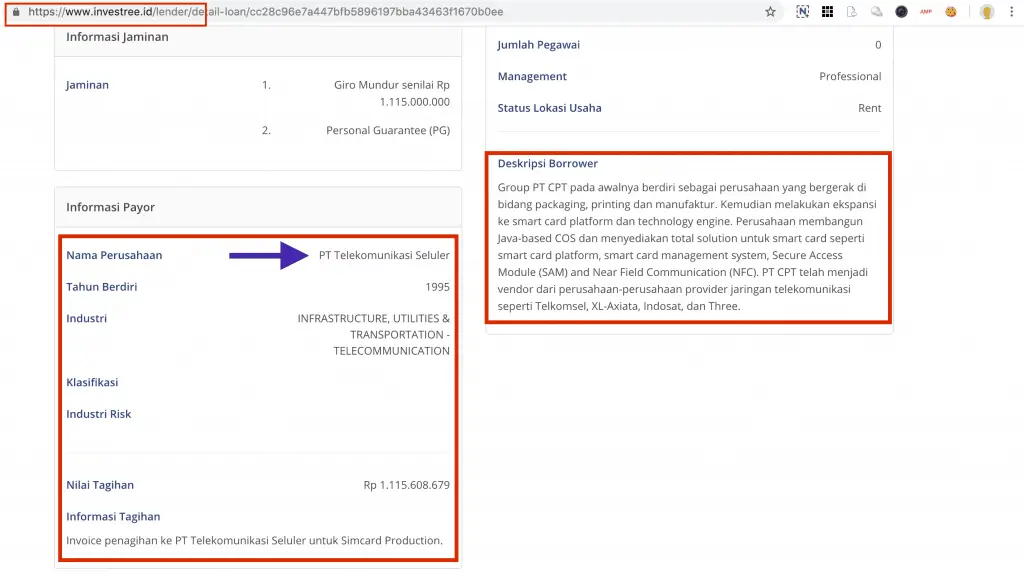

Saya perhatikan invoice financing di Investree datang dari payor perusahaan ternama (misalnya Pemerintah Indonesia, Telkomsel, Unilever dan lainnya), sehingga keamanan invoice financing relatif terjamin. Anda bisa cek informasi soal payor di halaman borrower.

Ini contoh salah satunya, payor adalah Tekomsel:

Investree memiliki aplikasi "Investree for Lender" yang bisa diunduh di Playstore. Aplikasi membantu memberikan notifikasi jika ada penawaran pinjaman baru untuk Lender.

Kantor dan Contact Center Investree: PT Investree Radhika Jaya, AIA Central, Lantai 21, Jalan Jend. Sudirman Kav 48A, Karet Semanggi, Jakarta Selatan, Indonesia 12930; Telepon +62 21-297-84888; Email [email protected]; Public Relation

Apa itu Amartha?

Amartha P2P menarik karena bisnis model yang memberikan pinjaman ke pengusaha mikro di pedesaan dan kota di Jawa. Amartha fintech menjangkau pengusaha mikro dengan bantuan teknologi.

Amartha (bukan "Amarta") terdaftar sebagai PT Amartha Mikro Fintek di OJK No S-2492/NB.111/2017 pada 31 Mei 2017. Dengan dukungan Mandiri Capital (milik Bank Mandiri) dan sejumlah investor lainya, Amartha P2P menurut saya, solid dan aman.

Saya tertarik dengan Amartha Indonesia Finance karena baru pertama kali menemukan platform P2P yang khusus melayani pengusaha mikro yang belum punya akses kredit ke perbankan.

Statistik Amartha Indonesia di fintech adalah: Rp 818.14 Milyar pembiayaan yang disalurkan pada 188,979 pengusaha mikro dengan 97.32% pembayaran lancar.

Proses menjadi Lender di Amartha mikro fintech dalah:

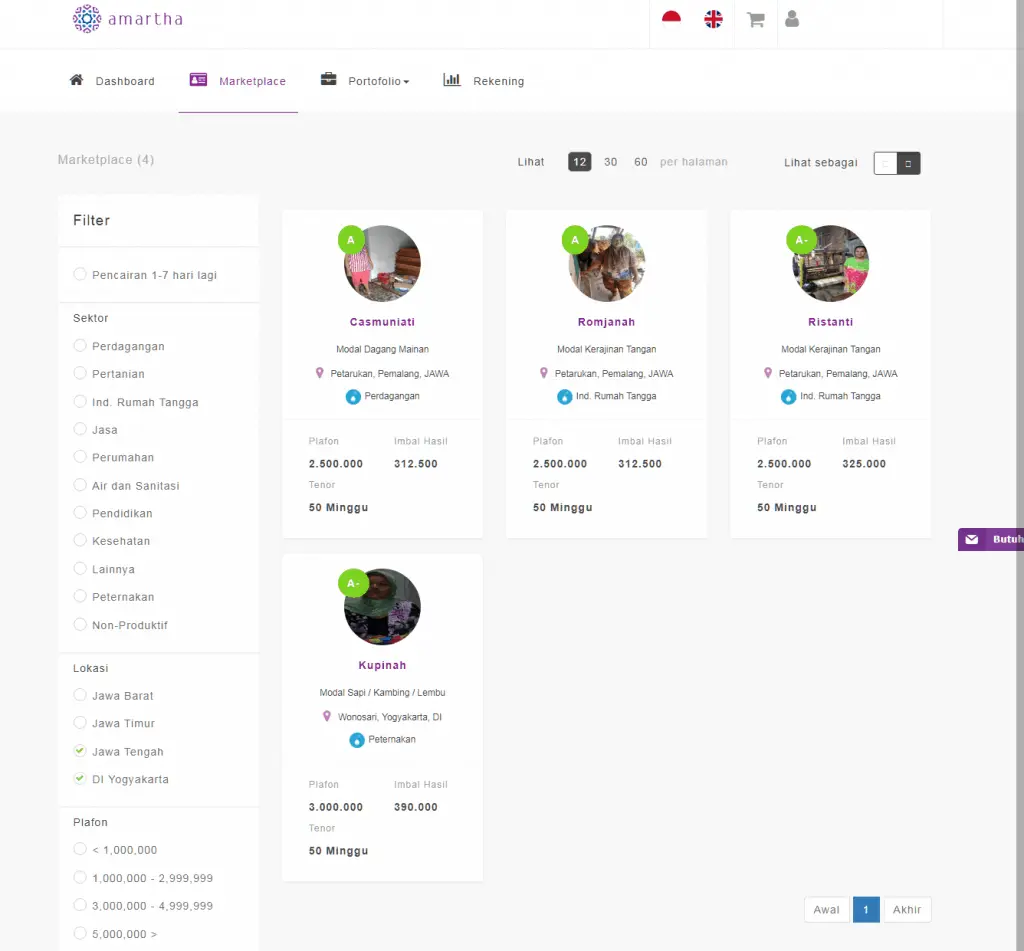

Ini contoh investasi ke pinjaman mikro yang ditawarkan Amartha mikro fintech di platform p2p.

Selama ini yang saya tahu bahwa return keuntungan pengusaha mikro cukup tinggi. Tetapi akses ke pengusaha mikro terbatas. Makanya dengan platform Amartha ini akses investasi ke pengusaha mikro menjadi terbuka.

Investasi di platform ini tidak hanya soal keuntungan, tetapi juga misi sosial membantu masyarakat di pedesaan dan perkotaan yang belum bisa meminjam ke bank.

Nilai pinjaman yang diberikan relatif kecil yaitu Rp 3 jutaan untuk masa pinjaman 50+ mingguan (satu tahun kurang).

Amartha memiliki aplikasi yang bisa diunduh di Google Playstore. Daftar pinjaman dan portfolio investasi bisa dipantau dengan mudah lewat aplikasi Amartha.

Kantor dan Contact Center: PT. Amartha Mikro Fintek Jl. Ampera Raya No.16 Jakarta Selatan, Indonesia 12560; Office: +62 21 2271 5353 [email protected]

Baca Artikel Mengapa Harus Reksadana?

Mana yang terbaik? Masing - masing punya keunggulan dan kekurangan.

Berdasarkan review pinjaman Koinworks, impresi saya adalah Koinworks unggul dalam banyaknya variasi pinjaman yang ditawarkan dengan return yang sangat menarik dan tenor yang berbeda - beda. Anda ingin pinjaman return tinggi ada, return sedang ada di Koinworks. Anda ingin tenor pendek (supaya lebih aman) ada, tenor panjang juga banyak.

Tersedianya banyak pinjaman sangat penting buat investasi di P2P karena Lender bisa melakukan diversifikasi investasi secara optimal. Kalau tersedia banyak pinjaman dan bervariasi, resiko Lender bisa dibagi secara optimal.

Dengan banyaknya tawaran pinjaman, saya tidak pernah kekurangan pinjaman untuk diinvestasikan di Koinworks. Ini memudahkan para Lender yang ingin melakukan penempatan dana secara rutin dan mengandalkan P2P sebagai sumber penghasilan.

Bunga yang ditawarkan Koinworks paling menarik, kisaran 20% + per tahun. Anda bisa lihat di daftar pinjaman, bagian bunga, tingginya bunga investasi di daftar pendanaan Koinworks.

Satu hal yang perlu diperhatikan adalah banyak peminjam (borrower) di Koinworks yang bukan perusahaan - perusahaan besar, bukan well-known company. Bukan berarti perusahaan ini tidak aman, sama sekali tidak.

Hanya saja Anda perlu melakukan homework dan analisa lebih banyak untuk memastikan bahwa peminjam bonafide dan bisa mengembalikkan pinjaman tepat waktu.

Tentu saja, track-record Koinworks dalam melakukan seleksi pinjaman juga menjadi pertimbangan, meskipun semua resiko tetap ditanggung oleh Lender.

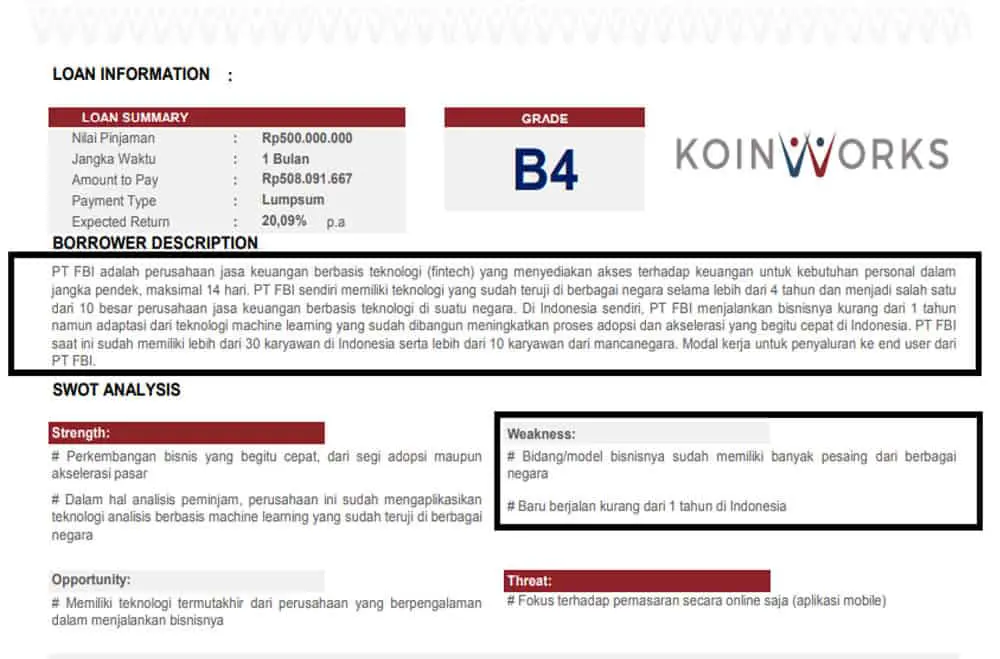

Disamping itu, jenis pinjaman di Koinworks perlu dianalisa dengan seksama karena terdapat peminjam yang perusahaan Fintech yang mengalirkan lagi ke pinjaman jangka pendek.

Berikut ini salah satu contohnya:

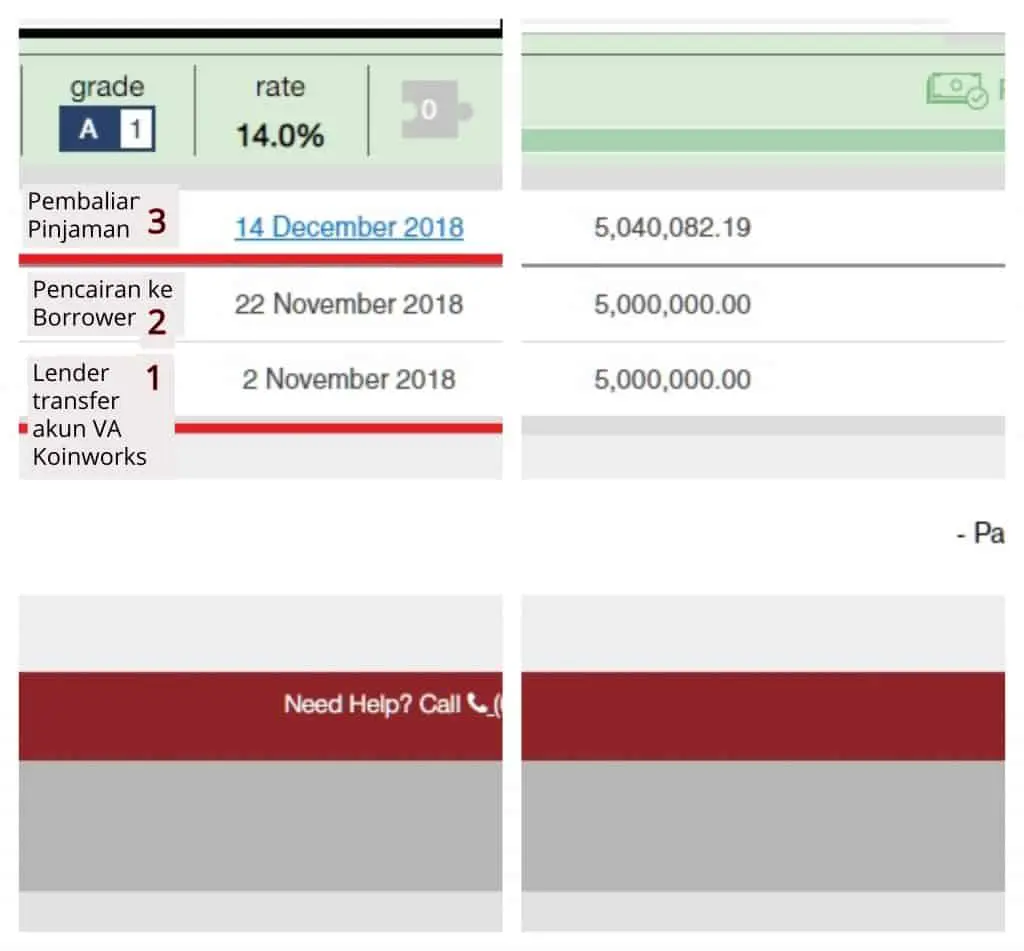

Selain itu, jeda waktu antara funding Lender sampai pencairan ke borrower cukup lama. Contoh dibawah ini, saya alami sendiri, funding saya setorkan ke virtual account (VA) 2 November 2018, tetapi pencairan ke borrower dilakukan 22 November 2018. Dana menganggur di VA cukup lama dan itu kurang menguntungkan lender karena perhitungan bunga baru dimulai setelah dana cair ke borrower.

Hal lain yang perlu jadi perhatian adalah di Koinworks jika pinjaman yang dibiayai Lender mengalami keterlambatan maka Lender tidak akan mendapatkan pemberitahuan melalui email.

Informasi soal keterlambatan pembayaran untuk Lender hanya disampaikan di website atau aplikasi Koinworks di bagian Portfolio detail Lender soal status pinjaman.

Hal ini tidak menguntungkan buat Lender karena:

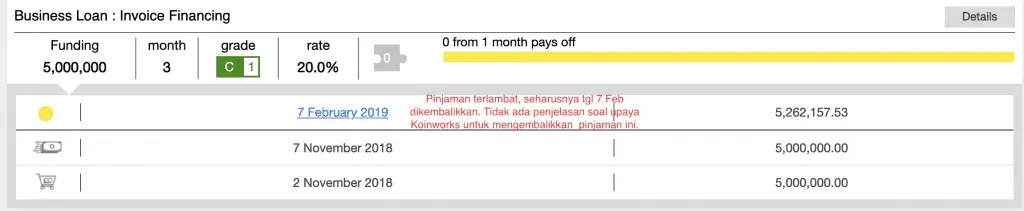

Bagaimana jika Koinworks gagal bayar dalam salah satu pinjaman? Baru - baru ini, di 2019 saya pernah mengalami pengalaman Koinworks gagal bayar.

Untuk Investree, keunggulannya adalah jenis pinjaman yang ditawarkan adalah Invoice Financing yang relatif aman karena berbasis tagihan yang sudah jelas pihak yang memiliki tagihan (payor).

Pengalaman saya selama ini belum pernah ada investasi saya di Investree yang default sampai tidak bayar.

Saya sering melihat Payor di Investree adalah Pemerintah Indonesia, Unilever, Telkomsel, Trans Group, Sarihusada dan perusahaan - perusahaan besar lainnya. Keamanan pinjaman invoice-financing tergantung kualitas Payor.

Navigasi platform P2P Investree paling mudah buat saya. Mungkin karena Investree adalah pemain P2P pertama sehingga mereka punya pengalaman lebih lama dalam hal desain yang dibuat sesuai kebutuhan pengguna.

Di samping itu, proses pendanaan di Investree cukup cepat, yaitu rata - rata 3 hari sejak Lender menempatkan dana, pinjaman dicairkan ke Borrower.

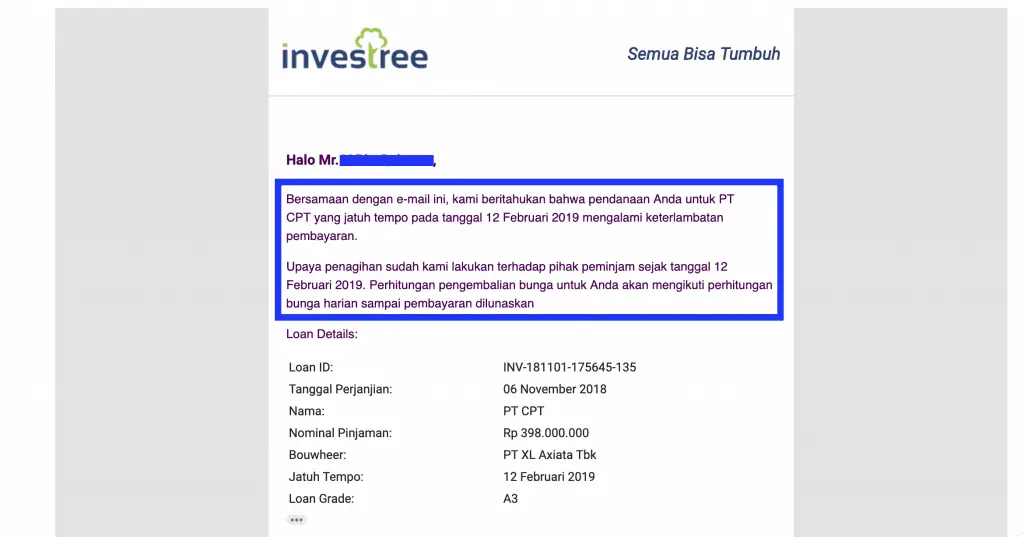

Hal lain yang juga Investree berbeda adalah jika pinjaman yang dibiayai Lender mengalami keterlambatan pembayaran, maka Investree mengirimkan e-mail khusus ke Lender yang memberikan info soal:

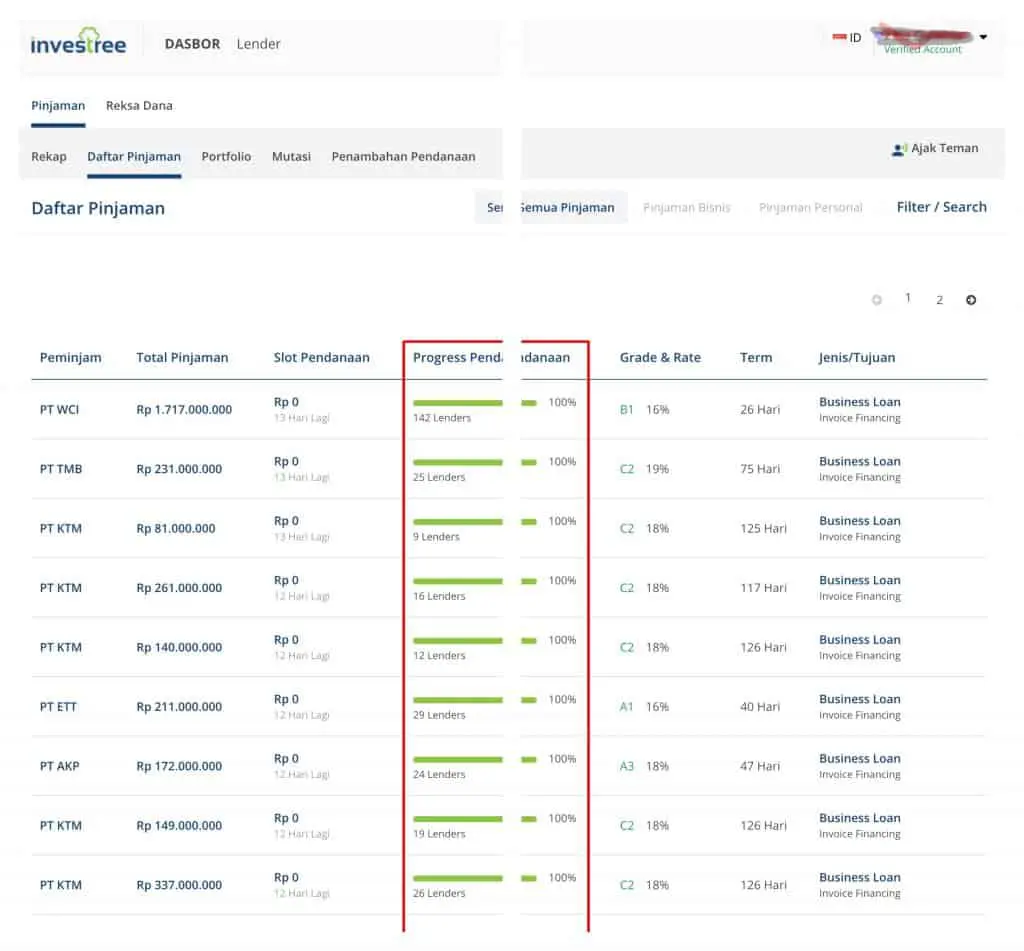

Namun, persoalan di Investree adalah daftar pinjaman yang ditawarkan tidak banyak dan cepat terpenuhi (100% funded) sehingga sulit buat Lender melakukan investasi secara rutin.

Dalam contoh daftar pinjaman, yang disajikan sebelumnya, Anda bisa lihat bahwa di Investree nyaris semua pinjaman sudah 100% funded, sehingga tidak bisa dilakukan penempatan dana lagi oleh Lender.

Dengan sedikitnya pilihan investasi di Investree, proses diversifikasi tidak bisa optimal. Dana tertanam di hanya beberapa borrower saja.

Disamping itu, Investree belum memiliki fitur auto invest, sehingga Lender harus setiap saat memantau sendiri jika ada pinjaman baru yang bisa diinvestasikan.

Jujur, tanpa auto-invest, proses di Investree menjadi tidak nyaman. Karena kesibukan saya hanya punya waktu memantau di malam hari yang mana saat malam hari pinjaman biasanya sudah 100% funded, tidak tersisa untuk diinvestasikan lagi.

Dengan jumlah pinjaman yang tidak banyak tersedia untuk investasi, minimum investasi di Investree menjadi paling tinggi diantara yang lain. Minimum penempatan adalah Rp 1 juta.

Amartha Fintech menawarkan pinjaman mikro yang kecil dengan misi sosial. Sejauh ini track-record keamanan pinjaman di fintech Amartha cukup impresif.

Hal ini didukung oleh adanya asuransi kredit dari Jamkrindo, perusahaan BUMN. Jika nasabah menunggak, asuransi akan memberikan jaminan pengembalian dana kepada Lender.

Jumlah pinjaman di Amartha relatif kecil per nasabah sehingga eksposur risiko per peminjaman cukup kecil dan diversifikasi risiko bisa dilakukan dengan optimal karena luasnya penyebaran pinjaman.

Masalah di Amartha adalah return investasi yang paling kecil diantara Koinworks dan Investree. Berikut ini perhitungan pinjaman di Amartha:

Return Amartha berada di kisaran +/- 12% paling tinggi, sementara Investree dan Koinworks menawarkan return diatas 12%.

Disamping itu, tenor pinjaman di Amartha cukup panjang, yaitu 50 minggu atau hampir setahun. Tidak ada pilihan untuk masa pinjaman yang lebih pendek.

Dengan tenor yang cukup panjang, eksposur risiko menjadi lebih tinggi. Makin lama pinjaman, maka besar resiko yang harus dihadapi Lender.

| P2P Lending | Keunggulan | Kelemahan |

|---|---|---|

| Koinworks | Daftar Pinjaman Banyak. Lender tidak kekurangan pinjaman Return Pinjaman Tinggi Tenor Pinjaman Banyak Pilihan Minimum investasi kecil mulai Rp 100,000 Punya fitur auto-purchase yang membantu Lender. | Banyak peminjaman adalah perusahaan kecil yang tidak well-known, butuh penggalian lebih dalam. Variasi pinjaman lebih beresiko. Periode funding panjang, sehingga Lender harus menunggu. Informasi statistik Koinworks terbatas, hanya jumlah Lender yang diumumkan. Tidak ada email ke Lender jika pembayaran terlambat. Lender harus cek ke website atau aplikasi untuk tahu status jika ada pinjaman yang terlambat. Follow up yang dilakukan penyelenggara tidak dijelaskan terhadap pembayaran yang terlambat. |

| Investree | Pinjaman aman karena peminjam perusahaan besar dan jenis invoice financing. Pengalaman saya 2 tahun belum pernah ada yang default. Tersedia pinjaman tenor pendek (30 hari)yang relatif lebih aman. Informasi statistik kinerja Investree di website paling lengkap. Jarak funding Lender sampai pencairan borrower cepat, rata-rata 3 hari. Jika pembayaran terlambat, Lender menerima email khusus soal langkah yang diambil untuk mengembalikan pinjaman. | Daftar Investasi P2P terbatas Lender sering tidak bisa investasi karena daftar pinjaman cepat penuh (100% funded) Minimum investasi Rp 1 juta. Paling tinggi diantara yang lain. Tidak Ada Fasilitas Auto Invest untuk membantu Lender. |

| Amartha | Jumlah pinjaman kecil sehingga resiko investasi terdiversifikasi. Ada asuransi kredit melindungi risiko default buat Lender. Minimum investasi kecil. Jarak funding Lender sampai pencairan ke borrower cukup cepat | Return paling kecil, rata-rata 12% untuk tenor 50+ minggu. Tenor investasi panjang (50-an minggu). |

Baca Juga: 5 Resiko Investasi Fintech P2P Lending Indonesia

Itu pertanyaan yang Anda sendiri yang bisa menjawab karena investasi yang baik dan tepat adalah investasi yang dilakukan untuk tujuan keuangan.

Tujuan keuangan yang men-drive pemilihan produk investasi. Bukan sebaliknya.

P2P adalah produk keuangan, sehingga sesuai logika diatas maka investasi di P2P atau tidak tergantung tujuan keuangan Anda masing - masing.

Saya pribadi melakukan investasi di P2P secara rutin karena ada tujuan keuangan yang saya ingin capai dan punya beberapa alasan sbb:

Pertama, investasi P2P memberikan diversifikasi instrumen investasi sehingga saya punya berbagai alat investasi dan tidak terkonsentrasi di instrumen tertentu.

Kedua, return yang ditawarkan P2P sangat menarik dengan keuntungan diatas 10% setahun, yang bagi saya sudah sangat menarik dan cukup untuk mengkompensasi kemungkinan resiko kerugian dari investasi.

Ketiga, minimum investasi P2P cukup terjangkau, bisa mulai dari Rp 1 juta kalau di Investree atau Rp 100 ribu di Koinworks, karena dengan nilai minimum investasi yang cukup rendah, saya bisa melakukan diversifikasi dengan optimal.

Keempat, OJK sudah meregulasi P2P dengan peraturan yang jelas dan tegas, sementara saya tempatkan di investasi P2P yang sudah terdaftar dan punya izin OJK.

Kelima, saya siap dengan resiko gagal bayar yang merupakan salah satu resiko terbesar di investasi P2P.

Itu alasan saya memilih melakukan investasi P2P. Kalau Anda?

Usahakan tidak fokus pada produk tetapi pada tujuan keuangan yang ingin dicapai.

Investasi di P2P adalah sesuatu yang saya lakukan di 2017 sampai 2018. Sejauh ini saya happy dengan P2P.

Dari pengalaman ikut terjun ke investasi ini, saya menilai P2P menarik dan menjanjikan alternatif investasi, selain Reksadana, Deposito, Tabungan, Properti dan Saham, karena return P2P cukup menjanjikan, jumlah minimum investasi rendah dan mudah dilakukan secara online.

Tentu saja, resiko adalah hal yang selalu harus jadi perhatian utama karena dalam P2P kerugian ditanggung Lender investor, bukan oleh platform penyelenggara.

Silahkan mencoba!

Daftar Isi

Pertumbuhan minat masyarakat terhadap investasi syariah semakin meningkat salah satunya... Baca Lagi

Anda merupakan seorang trader forex pemula Jika iya maka penting dan wajib hukumnya... Baca Lagi

Komentar (22 Komentar)