Daftar Isi

Hampir sulit menemukan pinjaman online cicilan dengan pembayaran bulanan. Kami analisa 10 pinjaman uang online terpercaya dan pinjaman uang yang bisa dicicil bulanan.

Daftar 10 pinjaman online cicilan bulanan terbaik izin resmi OJK sebagai berikut:

TunaiKita Pinjaman Online Cicilan

TunaiKita adalah salah fintech yang menawarkan pinjaman uang tanpa jaminan proses cepat dengan cicilan dengan plafond Rp 4 hingga Rp 20 juta

TunaiKita adalah salah satu pinjaman online pribadi angsuran bulanan, dengan cicilan di TunaiKita mulai dari tenor 3 hingga 6 bulan.

Dengan adanya tenor, TunaiKita menjadi pinjaman uang bayar bulanan yang cukup menarik karena jika di bank bayar bulanan harus dilakukan minimal 6 bulan, yang bagi sebagian orang terlalu lama, sementara TunaiKita menawarkan pinjaman uang bayar bulanan dalam waktu 3 bulan saja.

Sejauh ini, TunaiKita bisa memberikan pinjam uang 20 juta tanpa jaminan, namun belum bisa pinjam uang 30 juta tanpa jaminan.

Jika semua syarat dipenuhi, TunaiKita menjanjikan pinjaman langsung cair dalam hitungan menit.

Panduan melakukan pinjaman online di TunaiKita adalah:

Keseluruhan proses dari registrasi sampai ke pengajuan pinjaman akan memakan waktu tidak lebih dari 15 menit. Lebih baik jika bisa menyiapkan semua dokumen yang dibutuhkan (KTP dan NPWP) berikut juga akses ke identitas digital Anda (Facebook atau LinkedIn) sebelum memulai proses agar bisa mempercepat dan mempermudah keseluruhan proses.

Yang penting diperhatikan adalah:

Pertama, pada saat ini, pengajuan pinjaman tunai pribadi di TunaiKita hanya bisa dilakukan di aplikasi berbasis Android. Pengajuan tidak bisa dilakukan di website atau aplikasi yang berbasis ios.

Kedua, sebagai pinjaman uang tunai pribadi, TunaiKita meminta sejumlah syarat yaitu: Warga Negara Indonesia berusia 21 sampai dengan 55 tahun dan harus memiliki KTP dan NPWP yang masih berlaku serta memiliki rekening bank yang terdaftar atas nama peminjam sendiri.

Khusus persyaratan rekening bank, TunaiKita saat ini hanya bisa melakukan pencairan ke 7 (tujuh) bank yaitu: BCA, Mandiri, BNI, BRI, Danamon, Permata Bank dan Bank Mega. Peminjam tidak dapat melengkapi aplikasi jika tidak mempunyai salah satu rekening bank tersebut.

Ketiga, yang penting dicatat bahwa nama di rekening harus sama dengan nama di KTP dan NPWP. Jika tidak sama maka peminjaman dibatalkan oleh TunaiKita, sebagaimana tercantum dalam penjelasan di website mereka.

Anda butuh pinjam uang 10 juta cepat, langsung cair? Ingin pinjam uang 20 juta tanpa jaminan?

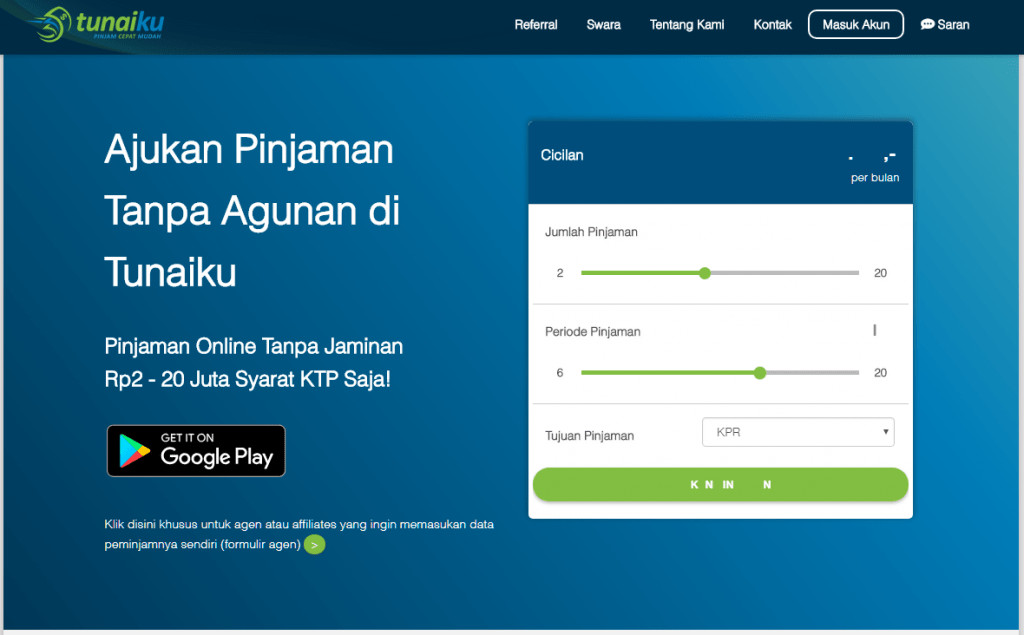

Tunaiku adalah salah satu pilihan pinjaman cicilan tanpa jaminan dengan limit 5 juta, 10 juta atau bahkan 20 juta. Yang pasti tanpa jaminan.

Tunaiku adalah produk bank yang memberikan pinjaman online tanpa jaminan Rp 2 - 20 Juta dengan Syarat KTP Saja!. Tenor masa pinjaman mulai dari 6 bulan sampai 12 bulan.

Kelebihan Tunaiku sebagai pinjaman uang bayar bulanan adalah tenor yang bisa sampai 12 bulan. Di banyak Fintech, masa bayar bulanan paling maksimum 6 bulan.

Bagi yang butuh dana cepat online, syarat pendaftaran adalah: umur 21-55 tahun; Warga Negara Indonesia; Mempunyai Rekening Bank; Bekerja atau berpenghasilan (Pekerja swasta & PNS); dan Tinggal atau bekerja di area layanan Tunaiku.

Terkait bunga dan biaya administrasi, Tunaiku menetapkan bunga cukup murah, yaitu 3% flat. Tetapi, Tunaiku meminta biaya administrasi Rp540.000 di depan saat pencairan pinjaman.

Yang penting diperhatikan:

Pertama, Tunaiku hanya menerima pekerja dan tidak menerima pengusaha;

Kedua, area layanan terbatas hanya di Jabodetabek, Bandung, Semarang, Yogyakarta, Gresik, Sidoarjo, Surabaya, Medan, Palembang, Pekanbaru, Denpasar, dan Makassar.

Ketiga, dalam pengajuan di Tunaiku, proses pinjaman tidak sepenuhnya online karena calon peminjam harus bertemu kurir untuk konfirmasi KTP dan tanda tangan kontrak (akan dilakukan dalam 1-3 hari kerja). Ini pula yang menyebabkan proses di Tunaiku adalah 1 sd 3 hari kerja sampai pencairan dana, tidak bisa sepenuhnya menjadi pinjaman online langsung cepat cair.

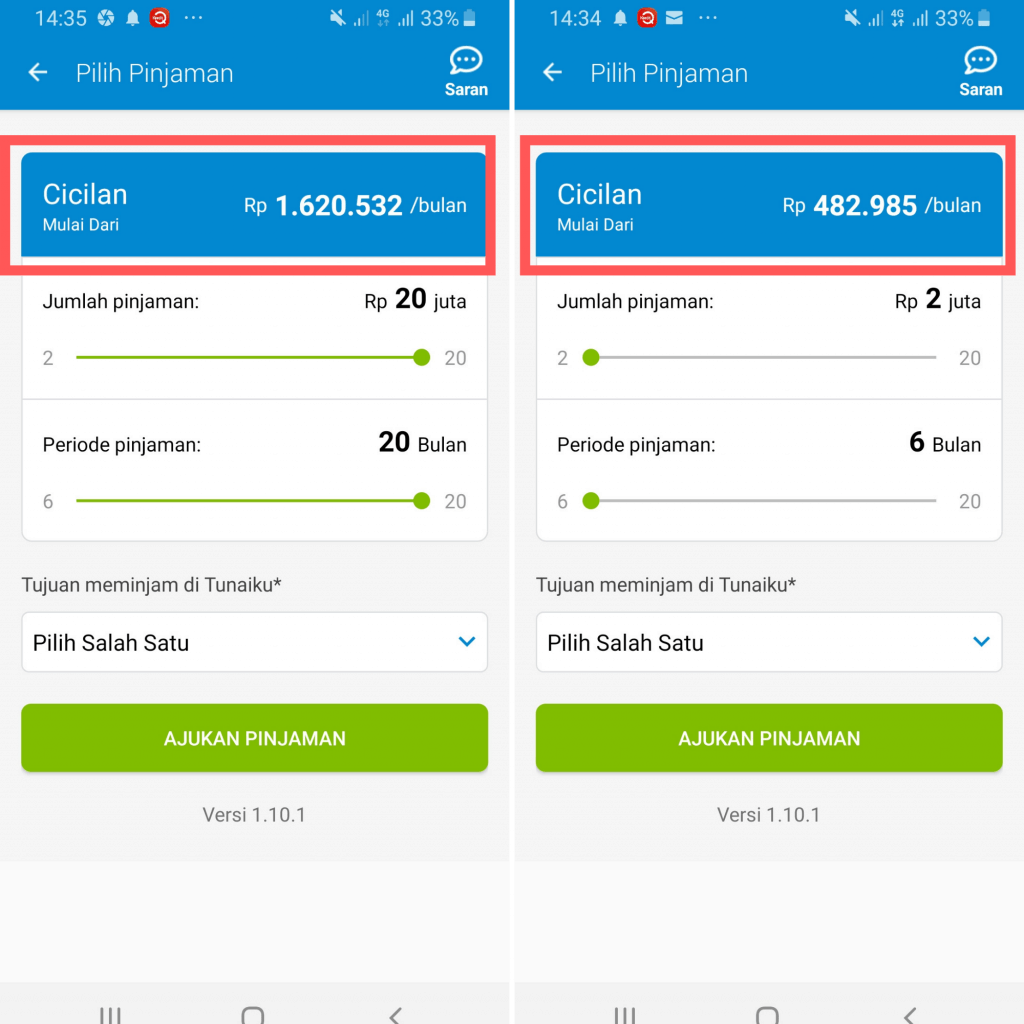

Berapa bunga pinjaman Tunaiku?

Untuk menjawabnya, saya melakukan review di aplikasi pinjaman Tunaiku dan menghitung tingkat suku bunga per bulan berdasarkan simulasi di aplikasi Tunaiku.

Saya mengambil beberapa contoh pinjaman dengan plafon pengajuan dan tenor kredit yang berbeda dan melihat berapa total pengembalian yang saya harus lunasi.

Berikut ini perhitungannya:

Meskipun bunga relatif tinggi dibandingkan KTA Bank yang berkisar di 1% sd 3% flat per bulan, namun Tunaiku jelas lebih murah dari pinjaman online Fintech yang memberikan max 0.80% per hari.

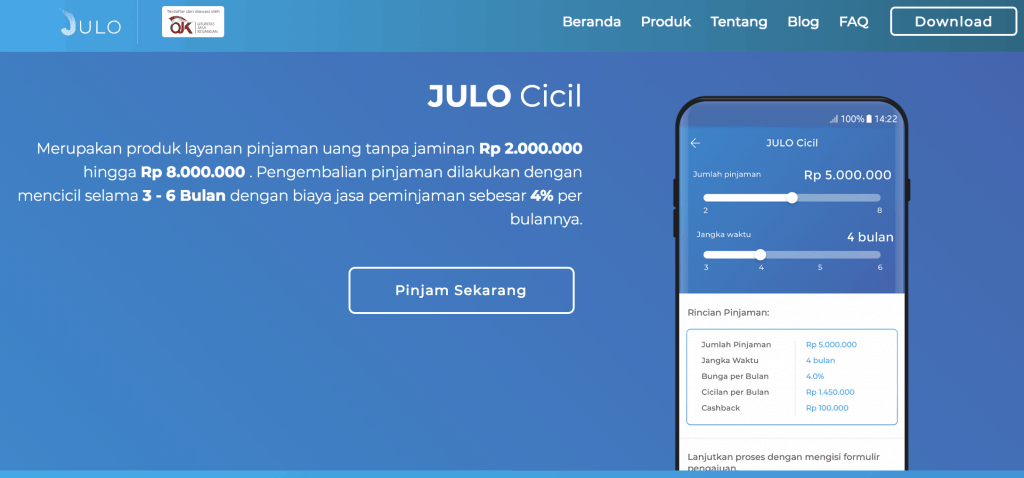

Julo adalah pinjaman online tanpa jaminan sebesar Rp 2.000.000 hingga Rp 8.000.000 . Pengembalian pinjaman dilakukan dengan mencicil selama 3 - 6 Bulan dengan biaya jasa peminjaman sebesar 4% per bulannya.

Julo adalah salah satu pinjaman dana tanpa jaminan apapun. Julo mengklaim sebagai pinjaman bulanan online langsung cair. Kecepatan dan kemudahan menjadi andalan mereka sebagai salah satu pinjaman bulanan online langsung cair

Sebagai aplikasi pinjaman uang yang bisa dicicil, persyaratan pinjaman di Julo antara lain adalah: (1) Berdomisili di Jabodetabek, Bandung, Surabaya, Manado, Bali, Kalimantan Timur, dan Kep. Riau; (2) Pegawai Negeri / Swasta; (3) umur 21 - 60 Tahun; (4) berpenghasilan min Rp 2.000.000 / bulan dan (5) menggunakan smartphone pribadi.

Dokumen yang perlu diunggah di aplikasi pinjaman Julo berupa: KTP, Slip Gaji / Surat Keterangan Penghasilan dan Foto diri dengan KTP. Pencairan dana hanya bisa ditransfer ke rekening bank atas nama Anda sendiri.

Jika berhasil lolos proses uji kelayakan kredit dan verifikasi dokumentasi / referensi, Anda akan menerima keputusan dan pencairan dana dalam waktu 1 - 2 hari kerja.

Meskipun bunga pinjaman Julo relatif rendah, yaitu: 1.5 % hingga 4 % per bulan, tetapi yang penting diperhatikan adalah adanya tambahan biaya provisi sebesar 5% dari pinjaman dikenakan di awal sebelum dana dicairkan ke rekening Anda.

Dengan adanya tambahan biaya didepan ini, secara efektif boleh dikatakan bunga dan biaya pinjaman di Julo tidak murah sebenarnya.

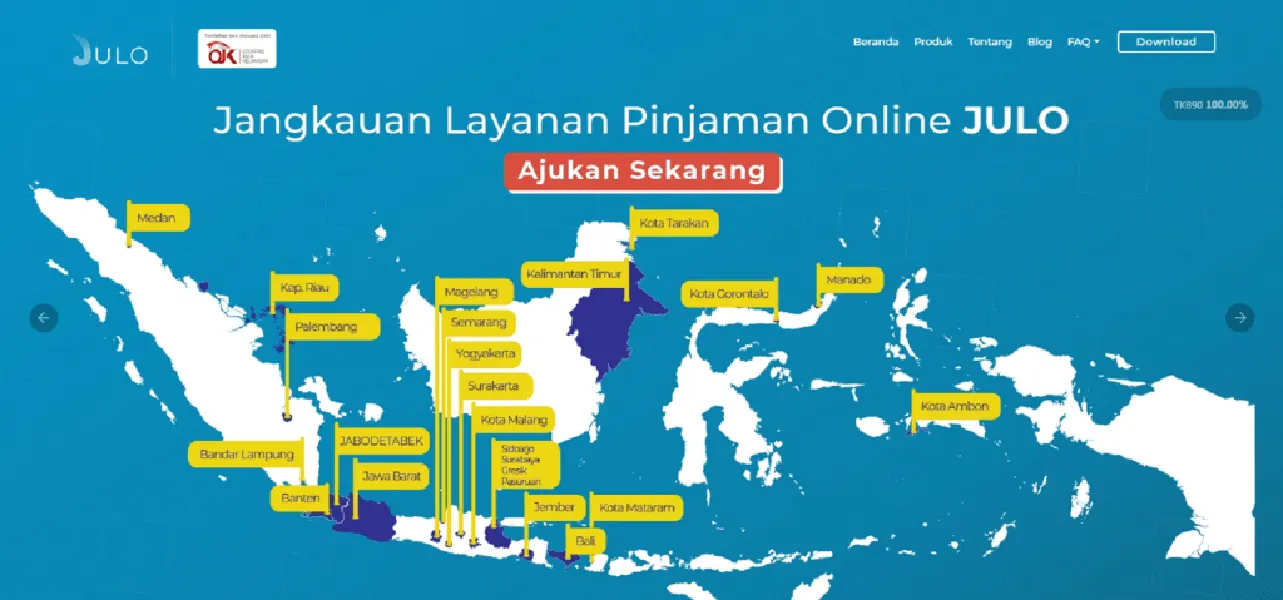

Julo melakukan ekspansi daerah layanan, coverage area. Berdasarkan email yang saya terima di Juli 19, 2019 Julo menyampaikan bahwa saat ini sudah melayani seluruh Indonesia.

Pinjaman JULO yang bisa diajukan:

Call Center Julo adalah: Email: [email protected] Website: https://www.julo.co.id/; Alamat: 88@Kasablanka Tower A Lt.10E, Jl. Casablanca Raya Kav. 88, RT.14/RW.5, Menteng Dalam, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12820

Di 2019, setelah menghadapi gempuran Fintech di 2018, bank - bank mulai bergeliat dan melakukan perlawanan dengan meluncurkan sejumlah produk pinjaman uang bayar bulanan yang menggunakan fasilitas KTA online untuk bersaing dengan Fintech pinjaman online.

KTA Bank berupaya menjadi pinjaman dana tanpa jaminan apapun yang cepat, terpercaya dan terbaik. Muncul bersaing menghadapi gempuran Fintech pinjaman online.

Pinjaman uang bayar bulanan tanpa jaminan yang ditawarkan sejumlah bank memiliki fitur yang menarik di 2019 ini, antara lain:

Fenomena masuknya perbankan ke pinjaman tanpa jaminan online bagus buat masyarakat karena menambah alternatif pilihan pinjaman uang.

Namun, masyarakat perlu waspada karena di 2019 dan sejak akhir 2018 banyak sekali Fintech ilegal, yaitu pinjaman online yang tidak terdaftar di OJK. Jangan sampai calon peminjam terjebak dan mengambil pinjaman di pinjaman online yang tidak terdaftar di OJK karena tergiur janji manis kecepatan proses pengajuan dan kemudahan persyaratan kredit.

Sebaiknya, kredit diajukan ke aplikasi pinjaman online yang terdaftar di OJK. Karena pengajuan ke Fintech Ilegal berbahaya buat masyarakat.

OJK sudah melakukan sejumlah langkah tegas, yaitu menutup dan membasmi pinjaman online yang tidak terdaftar resmi di OJK. Secara rutin, Satgas Investasi OJK menutup situs - situs, aplikasi - aplikasi pinjaman online yang tidak resmi.

Ini daftar terbaru 2019 pinjaman online terdaftar di OJK.

Di 2019, fintech banyak yang meluncurkan pinjaman uang yang bisa dicicil. Selain yang sudah diuraikan sebelumnya, masuk ke 2019, banyak bermunculan Fintech baru dengan penawaran pinjaman uang yang bisa dicicil bulanan.

Ada beberapa yang saya review dan layak untuk dipertimbangkan jika membutuhkan aplikasi pinjaman uang online yang bisa dicicil.

Danakini P2P lending dengan 3 jenis pinjaman, yaitu:

Tenor Danakini yang sampai 24 bulan cukup menarik untuk pinjaman uang bayar bulanan karena relatif cukup panjang. Tetapi, perlu diingat pinjaman cicilan di Danakini hanya untuk pembelian barang dan bukan untuk dana tunai.

Persyaratan pengajuan pinjaman di Danakini adalah: (1) Warga Negara Indonesia dan memiliki KTP; (2) Berumur minimum 21 tahun dan maksimal 63 tahun pada saat pengajuan pembiayaan dan (3) berpenghasilan minimal Rp 3 juta per bulan.

Anda butuh pinjam uang 5 juta yang bisa dicicil dan tanpa jaminan? MauCash salah satu pilihannya.

Apa itu Maucash? Maucash adalah aplikasi pinjam uang dana cepat tanpa jaminan dan syarat dari FIF (Astra) dan WeLab (China). Aplikasi pinjam uang tanpa jaminan besutan Astra ini bisa diunduh di Google Playstore.

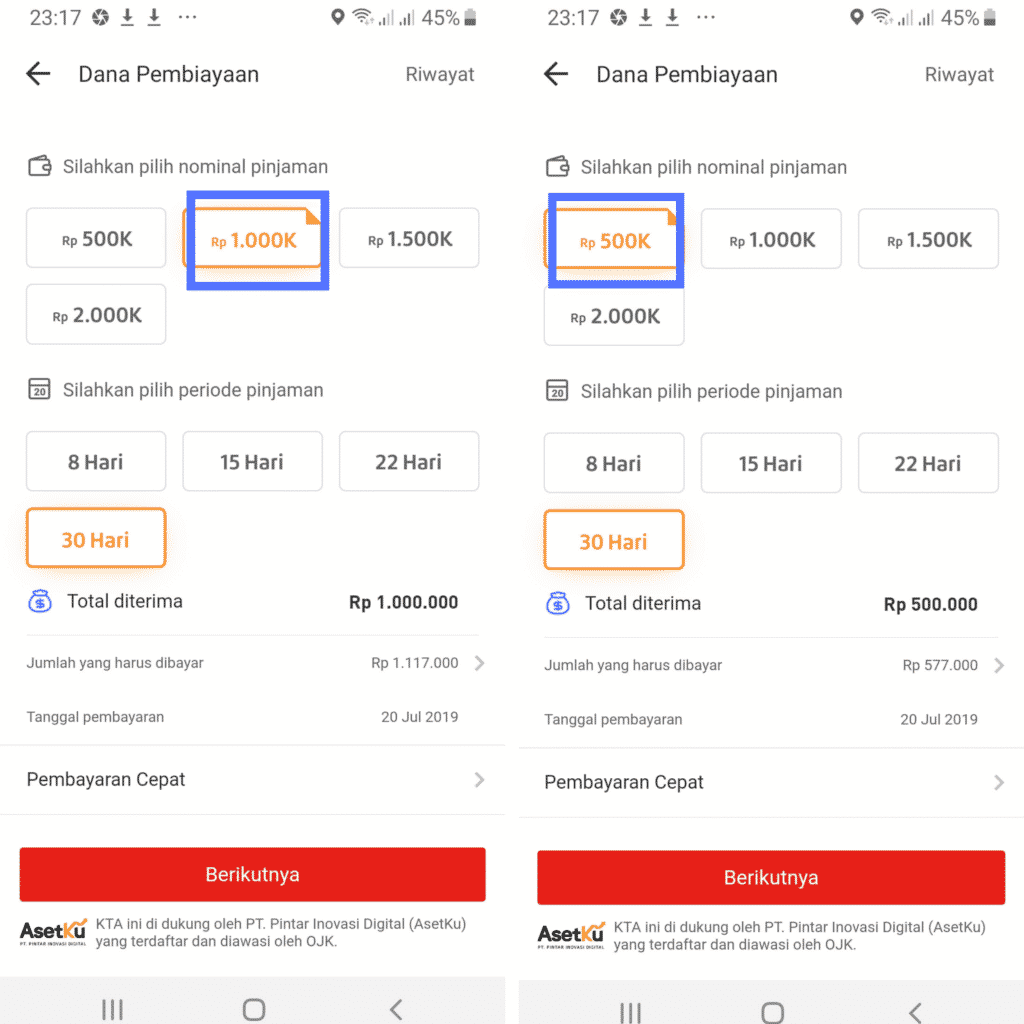

Fitur produk pinjaman dana tunai online Maucash:

Dengan fitur tersebut, perusahaan P2P pinjaman online ini menawarkan fleksibilitas plafon pinjaman. Anda yang mau pinjam uang Rp 5 juta atau Rp 10 juta tanpa jaminan bisa, sementara Anda yang hanya perlu Rp 500 ribu juga disediakan fasilitasnya.

DanaFix menghadirkan layanan keuangan untuk membantu masyarakat Indonesia mendapatkan pinjaman tanpa membutuhkan banyak dokumen, tanpa agunan, dan tanpa proses yang panjang dan rumit. DanaFix beroperasi di bawah naungan PT DanaFix Online Indonesia dan melayani seluruh wilayah Indonesia.

Salah satu produk Danafix adalah Pinjaman Uang yang Bisa Dicicil dengan tenor 61-180 hari dan jumlah plafon pinjaman mencapai Rp. 500.000 sampai Rp.6.000.000.

Persyaratan dasar untuk bisa mengajukan dana tunai cicilan adalah:

Biaya pinjaman atau bunga cicilan di Danafix ditetapkan sebesar 15% per bulan. Biaya keterlambatan pembayaran adalah Rp 100.000.

Untuk pengajuan aplikasi pinjaman uang yang bisa dicicil, dokumen yang dipersyaratkan cukup simpel, yaitu: nomor KTP, kontak saudara tidak serumah, dan kontak kantor tempat bekerja.

Danafix apk atau diunduh lewat Google Playstore adalah cara mendapatkan aplikasi Danafix untuk bisa mengajukan pinjaman online.

Akulaku adalah pinjaman uang bayar bulanan tanpa jaminan yang diajukan secara online lewat aplikasi pinjaman cicilan. Akulaku terdaftar di OJK secara resmi dalam naungan perusahaan Multifinance.

Sebagai pinjaman cicilan, Akulaku memiliki sejumlah fitur menarik, cocok buat Anda yang membutuhkan pinjam uang bayar bulanan atau pinjaman online dengan tenor 6 bulan.

Jika diperhatikan saat ini mayoritas pinjol menawarkan tenor maksimum 30 hari dan jarang yang bisa dibayar bulanan, apalagi sampai 6 bulan.

Cara kerja Akulaku adalah calon peminjam mengajukan limit kredit dengan menyampaikan data dan dokumen yang diminta. Akulaku menyetujui permohonan dengan memberikan plafin kredit limit ke nasabah.

Boleh dikatakan produk Akulaku adalah Kartu Kredit tanpa slip gaji dan tanpa NPWP. Bisa memberikan kredit online tanpa slip gaji.

Setelah mendapatkan limit kredit di aplikasi pinjaman, nasabah bisa menggunakan limit kredit untuk tiga produk di Akulaku, yaitu:

Nasabah Akulaku bisa menggunakan untuk kredit HP secara online, alat pembayaran di merchant seperti kartu kredit dan mengambil dana tunai langsung cair ke rekening.

Berapa bunga pinjaman di Akulaku? Kami mengajukan pinjaman dan mendapatkan penjelasan soal bunga kredit online di Akulaku.

Berikut ini adalah gambaran bunga dan biaya pinjaman di Akulaku yang kami ambil dari aplikasi pinjaman:

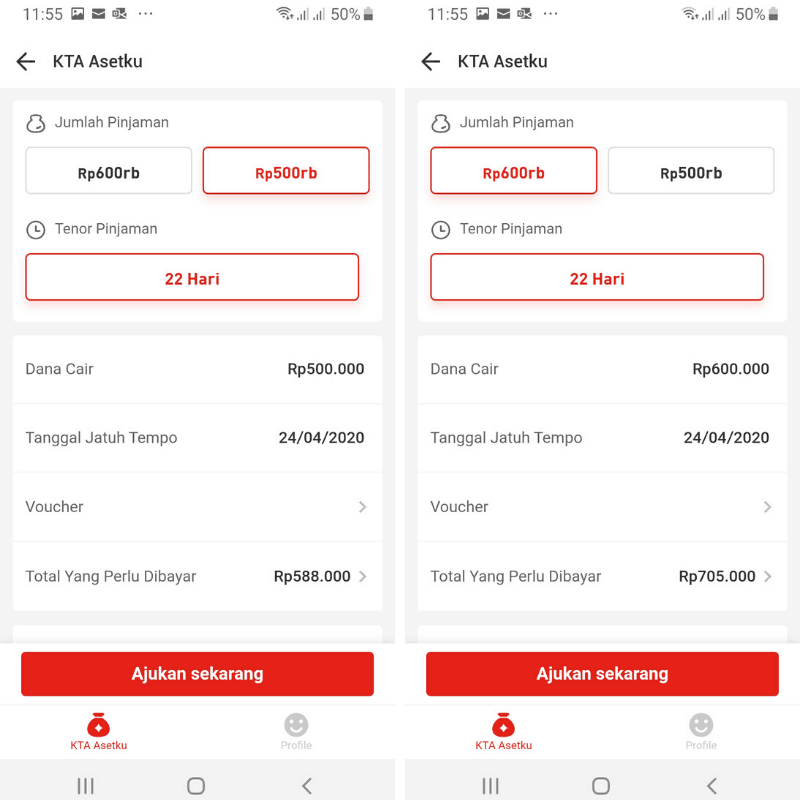

Di awal 2020, saya mengajukan kembali KTA Asetku di aplikasi Akulaku.

Saya klik KTA Asetku di aplikasi dan muncul dua penawaran pinjaman ke saya, yaitu:

Yang layak diperhatikan adalah dana cair sesuai pengajuan pinjaman dan tidak ada potongan biaya di muka (biasanya di pinjol lain dipotong biaya di awal). Semua biaya dan bunga dibayar di akhir tenor.

Bunga pinjaman tunai sebesar 17%+ terlihat cukup tinggi jika dibandingkan KTA Bank atau perusahaan leasing, tetapi masih lebih rendah dibandingkan pinjaman uang tunai online dari P2P yang mematok bunga 24% sebulan.

Terhadap dua penawaran ini, Anda harus memilih salah satunya, untuk setelah itu masuk ke proses berikutnya yaitu pengisian data dan pengiriman dokumen.

Apa itu Jenius Flexi Cash?

Selama ini, Jenius BTPN dikenal sebagai aplikasi mobile banking untuk kebutuhan transaksi perbankan dengan banyak fitur inovatif, namun baru - baru ini Jenius meluncurkan fitur dana tunai cicilan tanpa jaminan tanpa kartu kredit, yang bisa diajukan lewat aplikasi.

Fitur flexi cash cicilan ini diajukan lewat aplikasi Jenius dengan mengisi data dan menyampaikan dokumen yang dipersyaratkan.

Plafon limit kredit maksimum sampai Rp 50,000,000 dengan masa cicilan pinjaman paling lama 36 bulan.

Bunga ditetapkan dalam kisaran 1% sd 2% per bulan. Not bad- lah!

Cara kerja Jenius Flexi Cash adalah memberikan persetujuan limit pagu pinjaman kepada nasabah, yang bisa menggunakan limit tersebut sesuai kebutuhan dan jika cicilan dibayarkan maka limit kredit akan kembali ke pagu asal.

Yang menarik, meskipun digawangi oleh Bank BTPN, Jenius Flexi Cash tidak mewajibkan kartu kredit dalam pengajuan pinjaman.

Fitur tanpa kartu kredit dan tanpa jaminan menjadi daya tarik Jenius Flexi Cash karena meskipun syaratnya sama dengan pinjaman online, tetapi bunga dana tunai Jenius Flexi Cash cukup bersaing.

Pengajuan kredit Jenius dilakukan secara online lewat aplikasi dan langsung cair ke rekening dalam 24 jam jika disetujui.

Cocok buat Anda yang butuh dana cepat dalam bentuk uang tunai tanpa agunan dalam bentuk cicilan untuk berbagai kebutuhan.

SPLater adalah fasilitas kredit Shopee Pay Later yang terdapat di e-commerce Shopee. Dengan PayLater ini, pembeli di Shopee bisa membeli dengan cicilan tanpa kartu kredit.

Tanpa kartu kredit ini, fitur yang penting, karena selama ini jika mengambil cicilan ke bank, prasyaratnya harus sudah memiliki kartu kredit.

Lalu, apa bedanya SPayLater ini dengan PayLater lainnya ?

Karena PayLater ini milik Shopee, proses pengajuan dan penggunaan menjadi lebih mudah dana cepat.

Di PayLater lain, konsumen harus mengajukan dulu di aplikasi yang berada di luar Shopee - pindah dan unduh aplikasi lain. Setelah pengajuan disetujui, konsumen baru bisa menggunakan di Shopee.

Sementara, proses untuk PayLater Shopee diselesaikan semuanya di dalam aplikasi Shopee. Pengguna tidak perlu keluar masuk aplikasi dan langsung bisa menggunakan saat pengajuannya sudah disetujui.

Cara kerja PayLater ini adalah setelah disetujui nasabah akan mendapatkan limit yang bisa digunakan untuk belanja. Besarnya limit bisa berbeda - beda tergantung keputusan dari pihak Shopee.

Setiap belanja dengan PayLater akan memotong limit dan jika dilakukan pembayaran limit akan kembali. Cara kerjanya persis seperti kartu kredit.

Selama limit masih tersedia dan tidak ada tunggakan pembayaran, fasilitas ini bisa digunakan. Sebaliknya, kalau limit sudah terpakai semua atau ada tunggakan pembayaran, fasilitas tidak bisa dipakai.

Besaran limit setiap pengguna Shopee berbeda-beda. Limit in bisa bertambah secara otomatis berdasarkan konsumsi dan perilaku pembayaran yang anda lakukan.

Tidak ada minimum transaksi untuk metode pembayaran dalam 1 bulan dan cicilan.

Shopee PayLater memberikan plafon kredit yang bisa digunakan untuk belanja di Shopee, dengan fitur berikut:

Untuk plafon dalam aplikasi Shopee disebutkan maksimal Rp 6 juta, tetapi dalam penawaran yang kami terima bisa sampai Rp 15 juta. Kemungkinan perbedaan ini adalah tergantung pada hasil analisa Shopee.

Pengguna dapat menggunakan SPayLater untuk membeli beberapa Produk Digital, seperti: Pulsa, Listrik PLN, Paket Data, BPJS, Tiket Kereta Api, Telkom, PDAM, Pasca Bayar, Tiket Pesawat, TV Kabel & Internet, Tiket Bus & Travel dan Roaming.

Namun, pengguna tidak dapat menggunakan SPayLater untuk membeli produk dari kategori Voucher, Emas, Uang Elektronik, dan Zakat.

Limit di SPaylater tidak bisa dicairkan dalam bentuk dana tunai, hanya bisa digunakan untuk berbelanja di Shopee.

Cicilan di SPayLater menerapkan bunga dan sejumlah biaya.

Penting diperhatikan bahwa denda terlambat cukup besar, bahkan bisa lebih besar dari bunga, sehingga harus diperhatikan

Perlu diketahui bahwa Shopee sendiri bukan lembaga keuangan atau bank, sehingga dalam menyediakan pinjaman Paylater ini mereka kerjasama, dengan:

Kedua perusahaan ini diawasi oleh OJK.

Syarat utama Shopee PayLater adalah: punya akun di Shopee, mengaktifkan dan mendapatkan tawaran dari Shopee PayLater.

Betul, Shopee PayLater bersifat undangan, bukan pengajuan. Shopee akan memilih nasabah yang berhak mendapatkan fasilitas Pay Later ini.

Dalam penjelasan di aplikasi Shopee disebutkan “SPayLater hanya dapat diaktifkan oleh Pengguna terpilih melalui aplikasi Shopee. Jika terpilih, Anda akan mendapatkan notifikasi untuk mengaktifkan SPayLater.â€

Bagaimana kriteria Shopee memilih nasabah, kita tidak tahu. Itu menjadi domainnya Shopee.

Namun, meskipun sudah mendapatkan undangan dari Shopee, itu tidak berarti nasabah sudah pasti mendapatkan fasilitas ini. Masih harus mengikuti proses selanjutnya, yang nanti diputuskan oleh Shopee soal persetujuan plafon pinjaman.

Syarat lainnya adalah:

Jika sudah memiliki akun Traveloka, Anda juga bisa merasakan kemudahan dalam bertransaksi. Salah satunya fitur Traveloka PayLater yang diluncurkan sejak 2020 lalu.

PayLater adalah tawaran layanan untuk mencicil biaya dan dilakukan secara online oleh pengguna.

Proses kartu kredit Traveloka ini tergolong mudah, hanya perlu waktu 1 minggu setelah pengguna mendaftarkan Traveloka PayLater.

Jika disetujui, maka kredit limit Traveloka PayLater Card bisa mencapai angka fantastis hingga Rp49.999.999 juta.

Tidak hanya di dalam negeri, Traveloka PayLater juga bisa digunakan di luar negeri.

Bebas iuran, pengguna Traveloka tidak akan ditarik iuran tahunan.

Justru, metode pembayaran ini akan memberikan pengguna kesempatan mendapatkan bonus Traveloka Points setiap kali bertransaksi.

Pengguna juga tak perlu khawatir soal tenor, cicilan pembayaran kartu kredit Traveloka bisa dilakukan hingga 12 bulan.

Sudah diawasi pula oleh Otoritas Jasa Keuangan, dan Traveloka memastikan tak ada biaya tambahan yang membebani pengguna.

Traveloka PayLater ini bisa digunakan untuk semua produk Traveloka kecuali beberapa produk.

Produk yang tidak bisa dibayar menggunakan Traveloka PayLater adalah Tagihan & Isi Ulang: Pulsa & Paket Internet, Voucher Game, Angsuran Kredit, Uang Elektronik, dan Kartu Kredit.

Fitur Traveloka PayLater ini hanya dapat digunakan untuk pengguna berusia 17 tahun ke atas.

Sebelum menggunakan transaksi Traveloka Paylater, pengguna diwajibkan mengunggah foto KTP dan berfoto selfie dengan KTP.

Cara Mendaftarkan Akun Traveloka PayLater

Jika Traveloka menyetujui, maka Anda akan mendapatkan limit PayLater Rp1 juta hingga Rp50 juta.

PayLater hanya dapat digunakan untuk transaksi senilai Rp50 ribu ke atas.

Sedangkan opsi cicilan hanya tersedia jika pesanan atau transaksi bernilai lebih dari Rp500 ribu ke atas.

Jika sudah mendaftarkan akun PayLater, lalu bagaimana cara menggunakannya?

Cara Menggunakan

Bunga Traveloka Paylater berada pada kisaran 2,14 persen hingga 4,78 persen setiap bulannya.

Biaya ini diberlakukan untuk pengguna Traveloka PayLater yang memiliki cicilan PayLater setiap bulannya.

Besaran bunga bersifat flat atau tidak berubah setiap bulannya.

Daftar Isi

Tabel angsuran KUR Jatim ditampilkan untuk menunjukkan besarnya cicilan berdasarkan tenor... Baca Lagi

Apa bisa over kredit mobil di OTO Finance di 2023 Bisa dan mudah Over kredit mobil di... Baca Lagi

Selama ini orang meminjam KTA Online melalui bank Ada alternatif yaitu KTA Online yang... Baca Lagi

Komentar (2 Komentar)