Daftar Isi

P2P Peer to Peer Lending adalah industri Fintech tumbuh paling cepat di Indonesia.

Panduan ini melihat apa itu P2P Lending terbaik, bagaimana peraturan OJK 2022 soal pendaftaran peer to peer lending, apa fintech terdaftar di OJK dan tidak terdaftar di OJK? Bagaimana cara kerja peer to peer Lending?

Update data dan peraturan P2P Lending terbaru di 2022. Banyak perubahan dan dinamika baru di industri P2P Indonesia.

Dengan peningkatan penetrasi internet, pertumbuhan digitalisasi dan percepatan penggunaan smartphone di Indonesia, salah satu industri yang tumbuh pesat adalah fintech (financial technology) lending.

Di samping itu, merespon inovasi teknologi fintech yang serba cepat, OJK banyak mengeluarkan peraturan baru yang meregulasi P2P lending. Karena cepatnya perubahan, peraturan ini memiliki banyak perbedaan dari peraturan fintech P2P lending sebelumnya.

Ketentuan P2P Lending yang mengatur Fintech sangat dinamis. Karena itu, penting mengamati apa peraturan terbaru yang paling update.

Saya akan membahas apa itu fintech, apa fintech yang terdaftar di ojk, fintech yang tidak terdaftar di OJK dan bagaimana peraturan terbaru 2018 pendaftaran perizinan fintech P2P lending di Indonesia.

Apa itu P2P Peer To Peer Lending? Apa itu Fintech?

Peer to Peer adalah dalam konteks Lending pertemuan antara orang yang membutuhkan pinjaman dengan orang lain yang bersedia memberikan pinjaman.

Disebut peer to peer karena tidak ada perantara lagi, pertemuan tersebut bersifat langsung, antara penerima pinjaman dan pembeeri pinjaman.

Bagaimana regulasi peer to peer lending indonesia?

Untuk memahami PEER-TO-PEER LENDING (P2P Lending) di Indonesia, kita perlu merujuk regulasi OJK yang telah mengatur soal ini, yaitu POJK 77/2016.

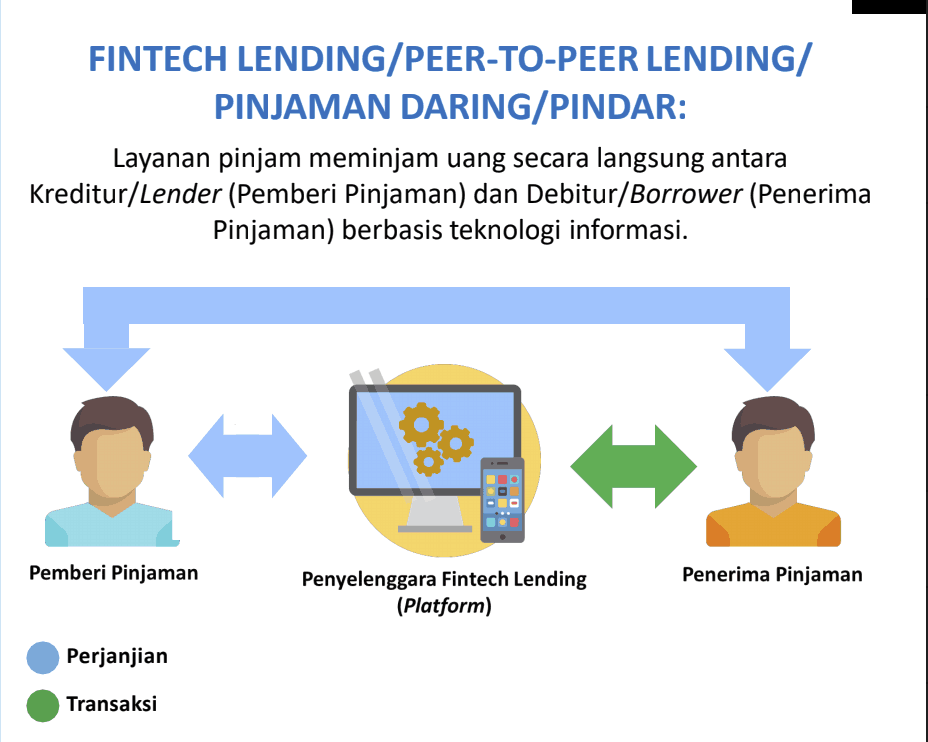

Menurut Peraturan OJK 77/2016, P2P adalah Layanan pinjam meminjam uang secara langsung antara Kreditur/Lender (Pemberi Pinjaman) dan Debitur/Borrower (Penerima Pinjaman) berbasis teknologi informasi.

OJK menyebut Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI) yang merupakan P2P Lending.

Sesuai definisi tersebut, proses Fintech peer to peer lending Indonesia harus memiliki 4 langkah yaitu registrasi anggota, pengajuan pinjaman, pelaksanaan pinjaman, sampai dengan pembayaran pinjaman (dari Borrower kepada Lender), sebagai berikut:

Satu hal yang membedakan P2P dengan Bank adalah di P2P terjadi pertemuan antara penerima pinjaman (borrower) dan pemberi pinjaman (lender). Pertemuan tersebut harus terjadi di platform teknologi informasi penyelenggara p2p antara borrower dan lender.

Sementara, perbedaan di bank, pihak yang menabung tidak tahu kepada siapa dana yang mereka tabung tersebut disalurkan sebagai pinjaman oleh bank. Tidak ada pertemuan antara borrower dan lender di bank.

Itu sebabnya dalam situs penyelenggara peer-to-peer lending OJK mewajibkan adanya halaman lender di samping halaman borrower. Halaman Lender dan borrower wajib ada di P2P.

Dengan adanya pertemuan lender dan borrower, maka perusahaan P2P tidak melakukan penghimpunan dana. Bahkan OJK mengeluarkan peraturan bahwa dana lender yang di rekening bank escrow milik penyelenggara p2p hanya boleh mengendap paling lama 2 hari.

Cara kerja peer to peer lending adalah sebagai berikut:

Pertama, platform Peer to Peer Lending menganalisa dan memilih borrower layak untuk mengajukan pinjaman, termasuk platform menetapkan tingkat resiko borrower tersebut.

Kedua, borrower terpilih akan ditempatkan oleh platform P2P dalam marketplace P2P secara online berserta dengan informasi komprehensif soal profil dan resiko borrower tersebut.

Ketiga, investor P2P melakukan analisa dan seleksi atas borrower yang tercantum dalam marketplace P2P yang disediakan oleh platform.

Keempat, investor P2P melakukan pendanaan ke borrower yang dipilih melalui platform P2P.

Kelima, borrower mengembalikan pinjaman sesuai jadwal pengembalian pinjaman ke platform P2P.

Keenam, investor P2P menerima dana pengembalian pinjaman dari borrower lewat platform.

Larangan P2P Lending di Indonesia ditetapkan OJK dalam peraturan. Jika penyelenggara P2P Lending melanggar larangan ini, konsekuensinya pencabutan izin dan pelarangan operasional.

OJK menetapkan bahwa Fintech P2P Lending di Indonesia dilarang:

Dalam perkembangan Fintech P2P, satu hal yang menjadi isu penting adalah pengambilan data pribadi, misalnya data kontak, foto, ataupun data pribadi lain dari ponsel peminjam saat calon nasabah mengunduh aplikasi pinjaman online.

Data pribadi ini, selain untuk pembuatan credit scoring dan profil kredit peminjam, digunakan pula dalam proses penagihan collection pinjaman.

Meskipun dalam POJK 77 tidak mengatur secara spesifik soal pengambilan data pribadi, sementara kebocoran data pribadi dapat dipicu akses pada smartphone pengguna pinjaman online di P2P Fintech. Sedangkan, Indonesia hingga saat ini belum memiliki tentang UU Perlindungan Data Pribadi.

OJK mengambil langkah progresif mengatur soal pengambilan data pribadi dalam rangka perlindungan konsumen, dengan menetapkan bahwa: “Untuk saat ini Fintech P2P Lending hanya dapat akses pada camera, microphone, location (CEMILAN). Apabila ada pelanggaran oleh penyelenggara Fintech Lending, OJK memberikan sanksi.”

Dalam beberapa kesempatan, OJK melakukan suspend atas Fintech P2P yang mengambil data pribadi diluar yang sudah ditentukan diatas (camera, microphone, location). Suspend akan berlanjut sampai pencabutan surat terdaftar jika perusahaan P2P tidak mengikuti ketentuan OJK.

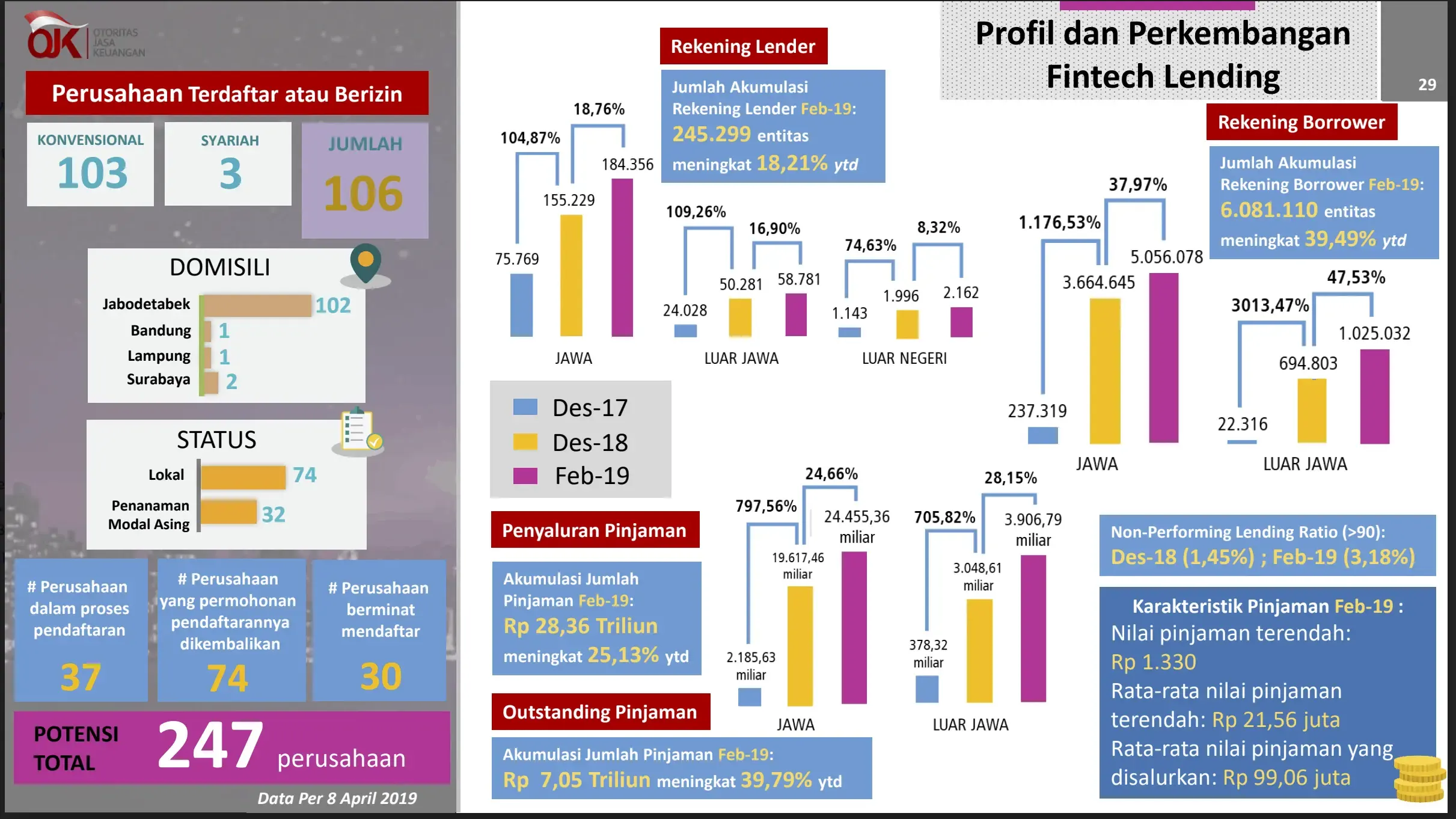

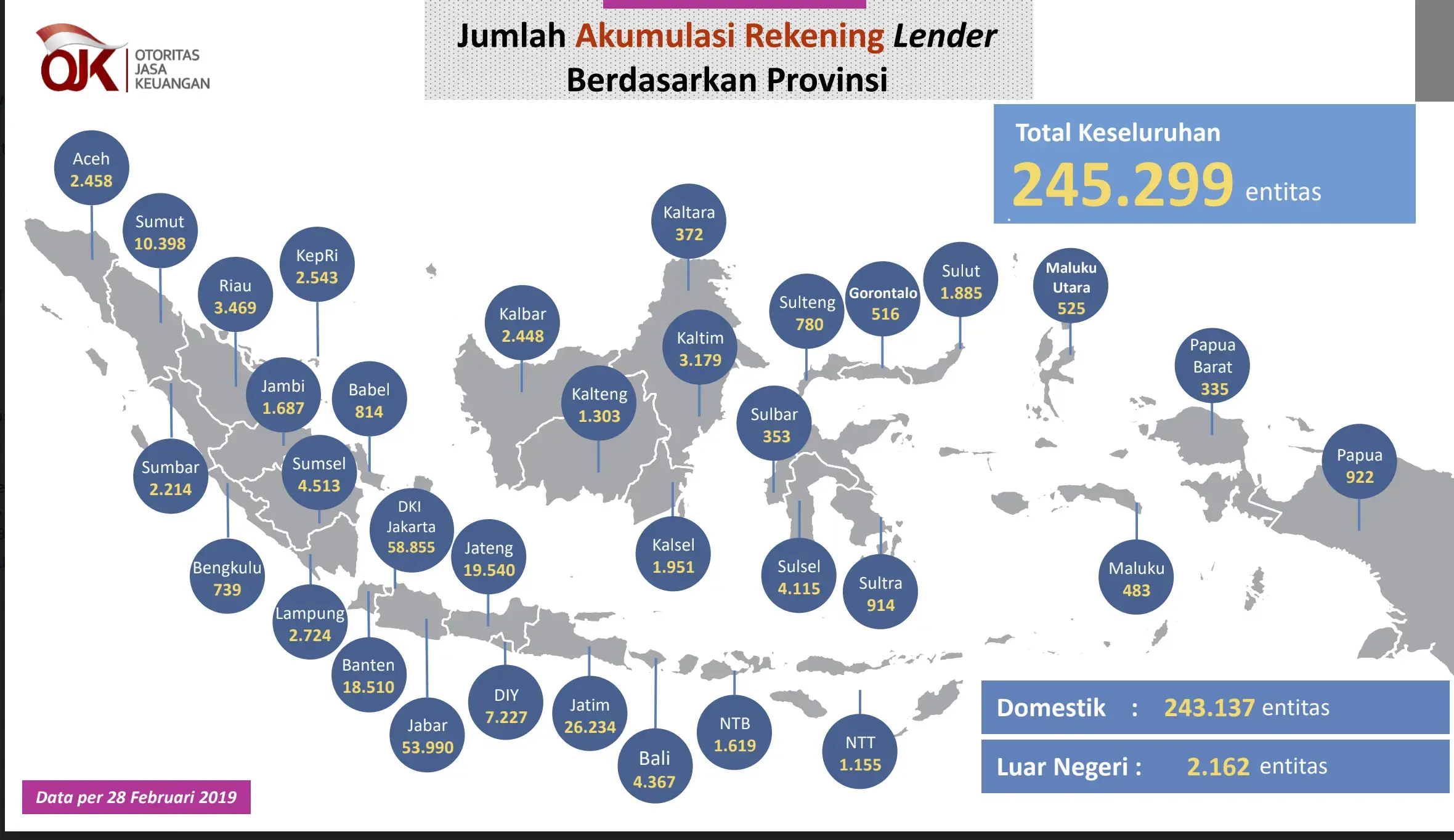

Pertumbuhan jumlah pemain P2P (Peer to Peer) naik cepat sekali. Saat ini, sesuai data per Maret 2019, 106 perusahaan P2P resmi sudah terdaftar di OJK.

Daftar Fintech P2P Lending Indonesia 2022.

Momentum pertumbuhan P2P dimulai Desember 2016 saat OJK mengeluarkan POJK 77 yang menjadi dasar hukum pinjaman online. Peraturan tersebut mengatur soal LPMUBTI - Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Sejak itu, Perusahaan Fintech P2P tumbuh bak cendawan di musim hujan, terutama memanfaatkan tingginya masyarakat di Indonesia yang belum mendapatkan akses pinjaman ke bank dan multifinance. OJK menyebutkan bahwa gap pembiayaan di Indonesia masih sangat tinggi karena terbatasnya akses masyarakat ke institusi perbankan.

Sesuai data ojk per April 2019, statistik p2p lending adalah sebagai berikut:

Pertumbuhan Fintech memang sangat luar biasa.

Namun, salah satu efek negatif adalah munculnya banyak Fintech ilegal yang merugikan masyarakat karena (1) memberikan bunga sangat tinggi; (2) tidak transparan soal biaya pinjaman; (3) menggunakan cara penagihan yang melanggar aturan; (4) tidak mengikuti kaidah corporate governance sesuai peraturan OJK.

OJK bekerja cepat memberantas Fintech ilegal.

Per, 13 Maret 2019. Satuan Tugas Penanganan Dugaan Tindakan Melawan Hukum di Bidang Penghimpunan Dana Masyarakat dan Pengelolaan Investasi atau Satgas Waspada Investasi menghentikan kegiatan 168 entitas yang melakukan kegiatan usaha peer to peer lending, namun tidak terdaftar atau memiliki izin usaha dari OJK.

Disamping itu, kehadiran Fintech ilegal membuat OJK harus memastikan bahwa kualitas dan komitmen Fintech LEGAL betul - betul bisa dijaga dan memenuhi standar kerja dan pelayanan yang memuaskan.

Itu sebabnya, jika diperhatikan, ketentuan OJK soal pendaftaran dan perizinan perusahaan P2P Lending di Indonesia makin lama makin ketat.

Sampai Maret 2019, dari 106 perusahaan P2P yang terdaftar, baru 1 perusahaan memiliki izin. Hal itu menunjukkan bahwa OJK betul - betul ingin memastikan kualitas P2P yang diberi izin.

Dalam perizinan P2P Lending, OJK mengatur dua tahap proses, yaitu:

Permohonan izin paling lama 1 tahun sejak terdaftar. Jika tidak, surat tanda bukti terdaftar dinyatakan batal.

Saat ini, hanya ada 1 penyelenggara P2P yang memiliki izin, sementara 105 lainnya baru memiliki tanda terdaftar dan belum sampai tanda izin. Namun, dengan tanda terdaftar, penyelenggara P2P bisa melakukan operasional pinjam meminjam.

Berdasarkan checklist OJK terbaru, Feb 2019, berikut ini Peraturan Terbaru soal Pendaftaran P2P Lending, yang meliputi poin berikut:

Sejumlah Nama Dilarang Dipakai

OJK melarang menggunakan unsur kata berikut dalam nama dan tempat kedudukan penyelenggara P2P, yaitu: 1. Uang 2. Rupiah 3. Cash 4. Cicil 5. Kilat 6. Cepat 7. Bank 8. Investasi 9. Koperasi 10. Finance 11. Dana 12. Kredit 13. Duit 14. Gadai 15. Kas 16. Tunai dan/atau 17. Tabungan.

Pendaftaran Penyelenggara Sistem Elektronik di Kominfo

Wajib melampirkan bukti pendaftaran Penyelenggara sistem elektronik. Untuk memperoleh bukti pendaftaran dimaksud, Penyelenggara wajib melakukan pendaftaran https://pse.kominfo.go.id/pendaftaran-pse.

Salah satu hal yang perlu diperhatikan adalah lokasi pusat data dan pusat data bencana yang harus di Indonesia.

Modal Pendaftaran Rp 1 Miliar dan Perizinan Rp 2.5 Miliar

Permodalan terdiri atas modal dasar dan modal disetor. Modal disetor pada saat pendaftaran paling sedikit senilai Rp 1 miliar sesuai dengan akta pendirian atau perubahan anggaran dasar.

Pada saat pendaftaran menjadi perizinan, modal disetor perusahaan meningkat menjadi Rp 2.5 miliar sesuai POJK 77 2016.

Modal Disetor Tidak Boleh Berasal dari Pinjaman

Pemegang Saham tidak boleh menyetorkan modal berasal dari pinjaman. Baik pemegang saham yang memiliki diatas atau sama dengan 20% maupun yang dibawah 20%.

Untuk itu, jika pemegang saham adalah perusahaan maka diperlukan Laporan Keuangan Perusahaan, untuk membuktikan bahwa setoran modal bukan berasal dari pinjaman. Direksi dan Komisaris perusahaan tersebut wajib menandatangani diatas materai dan bertanggung jawab atas isi laporan keuangan tersebut.

Bukti setoran modal diatur berikut:

Kegiatan Usaha di Akta Pendirian Perusahaan

OJK mengatur soal kegiatan usaha dalam akta pendirian P2P.

Dalam akta pendirian perusahaan, Kegiatan Usaha adalah “Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi”. Tidak diperbolehkan menggunakan kegiatan usaha lain, selain yang disebutkan diatas.

Merek Harus Didaftarkan di HAKI

Merek yang digunakan P2P harus didaftarkan hak cipta di HAKI.

Direksi dan Komisaris Berlatar Belakang Keuangan

Penyelenggara P2P harus memiliki paling sedikit 1 (satu) orang anggota Direksi dan 1 (satu) orang anggota Komisaris yang berpengalaman 1 (satu) tahun di industri jasa keuangan dengan ketentuan:

Direksi dan Komisaris harus WNI dan tinggal di Indonesia

Penyelenggara P2P harus memiliki 1 (satu) orang Direksi (terutama yang membawahi SDM) dan Komisaris harus warga negara Indonesia dan berdomisili di Indonesia.

Karyawan Berlatar Belakang Informasi Teknologi.

OJK menetapkan bahwa penyelenggara wajib memiliki karyawan dengan latar belakang IT.

Hal tersebut dibuktikan sebagai berikut: (1) surat referensi kerja dan (2) sertifikasi training.

Wajib Memiliki Standard Operating Procedure (SOP)

Dalam rangka mitigasi risiko, OJK mewajibkan penyelenggara P2P memiliki dan menyampaikan 5 SPO (Standard Prosedur Operasional), yaitu:

Bab I. Standar Prosedur Operasional Kelembagaan

Bab II. Standar Prosedur Operasional Pengelolaan Bisnis Model dan Risiko

5. Tata Cara Penyelenggaraan LPMUBTI (Sejak Pendaftaran, Pencairan, Pembayaran Kembali, hingga Penarikan Dana);

6. Penagihan dan Pelunasan Pinjaman; Pedoman yang menjelaskan tata cara penagihan, pembayaran kembali dan/atau pelunasan pinjaman;

7. Pelaporan Bulanan, Tiga Bulanan, dan Tahunan ke OJK; Pedoman yang menjelaskan proses pembuatan dan penyampaian Pelaporan Bulanan, Tiga Bulanan, dan Tahunan ke OJK (termasuk 40 elemen database);

Bab III. Standar Prosedur Operasional Pengelolaan Platform dan Risiko

8. Sistem Keamanan; Pedoman yang menjelaskan mengenai prosedur kebijakan dan standar sistem manajemen keamanan informasi termasuk keamanan database, email, dan jaringan;

9. Backup dan Recovery System; Pedoman yang menjelaskan mengenai prosedur pencadangan data;

Bab IV. Standar Prosedur Operasional Perlindungan Konsumen

10. Pengaduan Konsumen dan Penyampaian Pengaduan Konsumen ke OJK;

11. Monitoring Pengaduan Konsumen di Media Sosial Pedoman yang menjelaskan mengenai monitoring pengaduan konsumen di Media Social dan Media Massa;.

12. Penyelesaian Kewajiban jika Tanda Daftar/Izin Dicabut. Pedoman yang menjelaskan mengenai proses penyelesaian kewajiban apabila Tanda Daftar/Izin dicabut;

13. Perlindungan Data Pribadi;

Bab V. Prosedur Standar Operasional Penanganan Kepentingan Nasional

14. Pencegahan Pencucian Uang. Pedoman yang menjelaskan mengenai prosedur anti pencucian uang termasuk pelaksanaan uji tuntas nasabah (CDD) dan uji tuntas lanjut (EDD); dan

15. Pencegahan Pendanaan Terorisme Pedoman yang menjelaskan mengenai prosedur pencegahan pendanaan terorisme termasuk pelaksanaan uji tuntas nasabah (CDD) dan uji tuntas lanjut (EDD).

Harus Ikut Sertifikasi AFPI

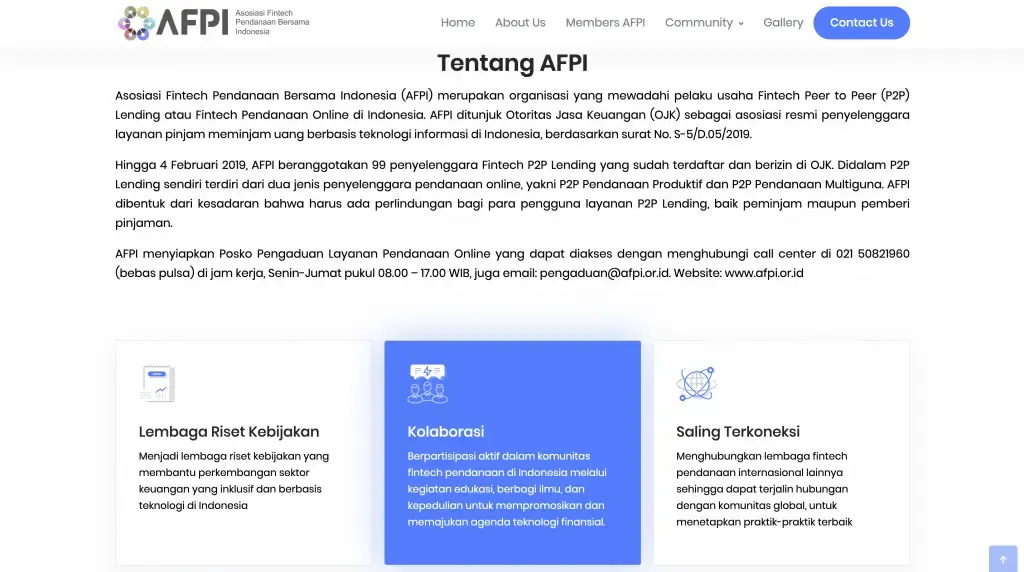

Salah satu terobosan yang dilakukan OJK di 2019 adalah melibatkan asosiasi, dalam hal ini AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia), dalam mengawasi kegiatan P2P.

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) merupakan organisasi yang mewadahi pelaku usaha Fintech Peer to Peer (P2P) Lending atau Fintech Pendanaan Online di Indonesia. AFPI ditunjuk Otoritas Jasa Keuangan (OJK) sebagai asosiasi resmi penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi di Indonesia, berdasarkan surat No. S-5/D.05/2019.

OJK mewajibkan Direksi, Komisaris dan Pemegang Saham mengikuti Seminar dan Sertifikasi yang diselenggarakan AFPI. Bukti keikutsertaan dan rekomendasi AFPI harus disertakan dalam pengajuan permohonan pendaftaran P2P.

Call Center AFPI: Email [email protected]; Alamat: Centennial Tower lvl 29, Jl Gatot Subroto Kav 24-25, Setiabudi , Jakarta Selatan 12950

Pembukaan Escrow Account dan Virtual Account

Sesuai dengan POJK 77, penyelenggara P2P wajib membuka escrow account dan virtual account di bank di Indonesia

OJK mewajibkan adanya kesepakatan pembukaan layanan Escrow Account dan Virtual Account yang mana kedudukan Bank penyedia Layanan Escrow Account dan Virtual Account harus di Indonesia serta telah memiliki izin usaha sebagai Bank.

Perlu dicatat bahwa P2P yang belum terdaftar tidak diperbolehkan membuka rekening escrow dan virtual account. Karena itu, biasanya, calon penyelenggara meminta surat referensi dari bank mengenai kesepakatan pembukaan rekening escrow jika pendaftaran diterima OJK.

Kunjungan Kantor dan Tidak Boleh Virtual Office.

OJK menekankan bahwa perusahaan penyelenggara P2P harus memiliki kantor yang layak. Tidak diperbolehkan menggunakan Virtual Office.

Terkait alamat, OJK meminta bahwa alamat yang tercantum di surat keterangan domisili yang harus sama dengan alamat yang tercantum di Kop surat atau alamat untuk surat menyurat.

Wajib dilampirkan pula Akta Notaril kontrak Sewa Menyewa Gedung, PBB atas nama pemilik atau bukti yang dapat menunjukan kepemilikan lainnya.

Untuk memastikan domisili kantor, OJK atau Otoritas Pemerintah lainnya dalam rangka perlindungan Pengguna dapat melaksanakan verifikasi lapangan untuk memastikan bahwa kantor Penyelenggara bukan merupakan virtual office dan layak dalam pelaksanaan penanganan pengaduan Pengguna.

Fintech ilegal menjadi masalah yang pelik di tengah pertumbuhan fintech di Indonesia. Di satu sisi teknologi finansial menawarkan banyak inovasi dan kemudahan buat masyarakat dalam akses keuangan, tetapi disisi lain ternyata fintech ilegal yang tidak punya izin OJK bisa dengan mudah dibuat dan direplikasi secara cepat.

Berikut ini sejumlah alasan kenapa Fintech ilegal yang tidak terdaftar di OJK sangat berbahaya buat masyarakat dan kenapa masyarakat harus hanya menggunakan Fintech P2P Lending terdaftar di OJK:

OJK melakukan penutupan Fintech ilegal secara rutin. Ini daftar Fintech Ilegal yang ditutup OJK@@@.

Sebaiknya, jika ingin mengajukan pinjaman di P2P Lending, Anda mengecek ke daftar Fintech ilegal untuk memastikan bahwa Anda tidak salah ambil pinjaman ke pihak yang tidak terdaftar di OJK.

Contoh Peer to Peer Lending di Indonesia adalah berikut:

Pertemuan antara orang yang membutuhkan pinjaman dengan orang lain yang bersedia memberikan pinjaman, secara langsung.

Ya. P2P diatur oleh OJK dalam POJK 77/2016, yang menyebut P2P sebagai Lembaga Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI)

P2P Lending harus terdaftar di OJK untuk melakukan proses pinjam meminjam sesuai dengan POJK.

Modal minimum adalah Rp 1 M untuk membuat P2P.

Harus mengajukan permohonan pendaftaran dan memenuhi persyaratan OJK.

Ada banyak P2P Lending yang menjalankan bisnis pinjaman di Indonesia tetapi tidak memiliki legalitas (Surat Terdaftar) dari OJK.

Sangat beresiko karena P2P Ilegal tidak patuh pada ketentuan OJK yang melindungi konsumen.

Kehadiran fintech P2P Lending di Indonesia sangat bagus karena memberikan akses keuangan yang lebih lebar kepada masyarakat. Masyarakat yang selama ini tidak bisa meminjam ke bank, sekarang bisa meminjam di fintech p2p2 lending.

Data OJK menunjukkan bahwa pencairan p2p lending sudah diberikan ke 6 juta peminjam dan mencapai Rp 28 triliun. Meskipun masih kecil jika dibandingkan kredit perbankan, tetapi pertumbuhan pinjaman p2p sangat cepat dan diberikan ke pasar inklusi keuangan yang tidak tersentuh atau ditolak bank.

Jumlah 6 juta penerima pinjaman P2P Lending bukan jumlah debitur yang kecil dalam waktu kurang dari 2.5 tahun. Jumlah ini diyakini akan terus tumbuh cepat seiring makin banyak perusahaan P2P baru yang terdaftar resmi di OJK.

Namun, sebagai industri yang masih sangat muda, P2P menghadapi banyak tantangan. Tugas pelaku industri p2p adalah mengikuti peraturan ojk dan mengedukasi masyarakat agar hanya menggunakan fintech p2p lending legal yang terdaftar di ojk.

Semoga industri p2p lending Indonesia bisa tumbuh cepat dan sehat.

Daftar Isi

Keunggulan KTA adalah plafon pinjaman yang tinggi Limit kredit menjadi daya tarik KTA... Baca Lagi

Kenapa pengajuan KTA Bank Hana ditolak Apa alasannya di 2024 Dari tahu alasan... Baca Lagi

Simak artikel lain Gagal bayar di kredit motor mobil Tips Cara Pengajuan KUR BCA Agar... Baca Lagi

Komentar (3 Komentar)