Daftar Isi

Gadai BPKB mobil KKB adalah cara mendapatkan dana tunai secara cepat pada tingkat bunga relatif murah dengan menjaminkan BPKB lewat pinjaman kredit kendaraan bermotor (KKB). Saya review 6 bank, leasing, multifinance yang menerima KKB dengan gadai jaminan BPKB.

Pilihan Gadai BPKB Mobil, Kredit Kendaraan Bermoto (KKB) Terbaik di 2022 adalah Adira Finance, BFI Finance, KKB BRI, BCA, Pegadaian dan Mandiri Tunas Finance.

Saya juga punya pengalaman mengajukan kredit refinancing di salah satu leasing. Review berapa bunganya, cara pengajuan, dokumen diminta dan dari situ tips untuk mengajukan supaya bisa disetujui.

Apa ada gadai bpkb mobil tanpa survey? Dimana bisa gadai bpkb mobil Syariah? Dimana gadai bpkb mobil jakarta?

Saat butuh dana tunai, apa yang Anda bisa lakukan?

Saat ini, mungkin Anda pinjam ke fintech pinjaman online. Memang cepat, tapi bunga pinjol, Anda tahu sendiri, sangat tinggi.

Alternatif lain, adalah menggunakan asset Anda, mobil, untuk mengambil dana tunai. Bunganya lebih terjangkau,

Ini yang disebut refinancing mobil atau umum dikenal sebagai gadai BPKB mobil.

BPKB adalah bukti kepemilikan mobil Anda. Dokumen berharga ini Anda jaminkan ke bank atau multifinance untuk mendapatkan dana tunai sebagai imbal balik.

Apa yang perlu Anda perhatikan saat mengajukan pinjaman dana dengan cara ini? Apakah prosesnya cepat dan mudah?

Untuk menjawab semua pertanyaan diatas, saya review 6 perusahaan yang menerima gadai BPKB mobil, saya telisik satu persatu dan hasilnya dituangkan dalam artikel ini. Dan saya juga berbagi pengalaman sendiri mengajukan pinjaman dana lewat refinancing jaminan BPKB mobil, sekitar 1 tahun yang lalu.

Daftar gadai BPKB Mobil yang akan dibahas adalah:

Tapi, sebelum masuk ke review, kita simak dulu apa itu sebenarnya gadai BPKB mobil kredit kendaraan bermotor.

Cara kerja pinjaman atau pembiayaan ini sangat sederhana dan simpel. Anda menjaminkan jaminan dokumen kepemilikan kendaraan ke bank atau multifinance untuk menarik uang tunai.

Gadai BPKB ini biasanya masuk dalam produk KKB di lembaga keuangan.

Ada 2 jenis gadai BPKB mobil, yaitu:

Pihak yang memberikan pembiayaan akan melakukan proses sebagai berikut:

Pertama, menilai kemampuan keuangan Anda untuk membayar angsuran pinjaman sampai lunas. Untuk ini, mereka akan minta sejumlah dokumen pendukung, melakukan analisa, termasuk BI checking, atas karakter Anda dan sumber penghasilan Anda.

Kedua, melakukan penilaian (appraisal) atas kendaraan yang menjadi jaminan, mulai dari kondisi fisik kendaraan, cek ke pihak berwenang soal kendaraan, dan menentukan berapa nilai kendaraan (berapa harga wajarnya jika dijual) yang akan menjadi dasar pemberian plafon pinjaman.

Ketiga, melakukan proses pengikatan hukum atas kendaraan Anda dalam bentuk perjanjian Fidusia, agar saat Anda menunggak, perusahaan pembiayaan bisa menarik dan melelang kendaraan untuk melunasi pinjaman Anda.

Pada dasarnya, hampir semua perusahaan pembiayaan dan bank bisa menerima proses pengajuan kredit dengan jaminan bpkb mobil, tetapi dimana gadai bpkb mobil cepat, yang beberapa yang saya pilih untuk di review adalah berikut ini:

Adira Finance adalah salah satu perusahaan multifinance terbesar di Indonesia, terkenal untuk pembiayaan mobil dan motor, baik baru maupun bekas, serta juga memiliki produk refinancing .

Cabang Adira tersebar di seluruh Indonesia sampai ke lokasi pelosok - pelosok Nusantara. Hampir di semua kota kabupaten di Indonesia, perusahaan ini hadir.

Adira dimiliki oleh Bank Danamon yang membuat sumber pendanaan menjadi lebih murah sehingga bunga pinjaman di Adira bisa lebih rendah.

BFI Finance terkenal sebagai perusahaan multifinance yang fokus ke gadai BPKB, meskipun sekarang perusahaan pembiayaan ini punya berbagai ragam produk pinjaman.

BFI menyediakan pembiayaan untuk memenuhi berbagai kebutuhan, baik bersifat konsumtif (biaya pendidikan, kesehatan dan kecantikan, pernikahan, renovasi rumah, wisata, dan lain-lain) maupun produktif (modal usaha dan investasi) dengan agunan BPKB kendaraan roda dua dan empat.

Ketentuan Kredit Agunan BPKB Mobil adalah:

Mandiri Tunas Finance adalah salah satu anak perusahaan Bank Mandiri yang bergerak di bidang pembiayaan kendaraan bermotor.

Salah satu produknya adalah Mandiri KKB Multiguna yang menawarkan fasilitas pembiayaan untuk pembelian barang dan jasa dengan agunan kendaraan, berupa mobil kategori passenger car atau sepeda motor yang telah dimiliki nasabah (kepemilikan atas nama nasabah atau spouse)., dengan syarat dan ketentuan berikut:

Mandiri KKB menyediakan Mobile Application dimana aplikasi ini dapat menghitung simulasi kredit pembiayaan yang Anda inginkan.

PT Pegadaian memberikan kredit dalam jangka waktu tertentu dengan jaminan gadai BPKB mobil, yang diberikan kepada pengusaha mikro dan pengusaha kecil yang membutuhkan dana untuk keperluan pengembangan usaha, yang terdiri dari dua jenis produk, yaitu:

Ini adalah gadai bpkb mobil di Pegadaian 2018 2019 dan 2020.

Syarat gadai bpkb mobil di Pegadaian adalah:

Pengajuan bisa dilakukan di seluruh outlet Pegadaian konvensional, dapat melalui Agen Pegadaian, dan dapat juga mengajukan via online melalui aplikasi Pegadaian Digital Service.

Sementara, pengalaman gadai BPKB di Pegadaian Syariah bisa dilakukan dengan Pembiayaan ARRUM (Ar Rahn Untuk Usaha Mikro) yang merupakan pembiayaan syariah untuk pengembangan Usaha Mikro Kecil dan Menengah (UMKM) dengan jaminan BPKB Kendaraan Bermotor, dengan fitur:

BRI memiliki Kredit Kendaraan Bermotor (KKB). Dalam KKB, BRI menawarkan refinancing, yaitu mendapatkan dana cepat dengan mengagunkan kendaraan bermotor yang nasabah miliki.

Salah satu keuntungan mengajukan refinancing di bank BRI adalah suku bunga yang kompetiif, tenor sampai 4 tahun, berlaku untuk semua merk dan tipe kendaraan.

Suku bunga KKB BRI adalah 5.50% flat per bulan dan tenor paling lama 4 tahun.

Berikut adalah beberapa hal yang perlu dipenuhi untuk mengajukan KKB Refinancing:

BCA menawarkan refinancing dalam kredit kendaraan bermotor (KKB).

KKB Refinancing adalah alternatif sumber dana dengan menjaminkan BPKB mobil untuk berbagai macam kebutuhan.

Salah satu keuntungan mengambil kredit KKB di BCA adalah: suku bunga flat dan fix selama waktu tenor. Selama masa peminjaman, jumlah angsuran tidak akan berbubah di waktu tertentu.

Suku bunga KKB BCA adalah 4.25% flat per bulan dan tenor paling lama 7 tahun.

Syarat & Ketentuan

Saat ini pengajuan KKB di BCA, Anda bisa lakukan secara online melalui situs resmi BCA.

Ada sejumlah manfaat melakukan gadai BPKB mobil Anda atau refinancing KKB, yaitu sebagai berikut:

Bisa mendapatkan dana tunai yang bisa digunakan segala hal. Intinya, dana dari pencairan terserah pada nasabah untuk penggunaanya.

Contoh: untuk biaya renovasi rumah, wisata/perjalanan, pendidikan, kredit kembali kendaraan bermotor, elektronik dan lain lain

Berbeda dengan pinjaman mobil atau KPM, yang dana pencairan hanya diperuntukan untuk membeli mobil.

Satu lagi keunggulannya adalah ini merupakan gadai bpkb mobil cepat.

Uang hasil gadai BPKB mobil akan langsung cair ke rekening nasabah. Tidak ke pihak lain.

Kalau ambil kredit mobil, pencairan pinjaman cair ke dealer mobil. Atau dalam kasus KPR, uang pinjaman dicairkan ke developer.

Dengan cair langsung ke rekening nasabah, Anda bisa langsung memanfaatkan dana dari pinjaman tersebut.

Ini yang saya suka dari pinjaman dana dengan jaminan BPKB mobil!

Bunga gadai BPKB mobil jauh lebih murah dibandingkan Anda ambil dana tunai di KTA atau pinjaman online.

Bunga gadai mobil dengan jaminan BPKB (pengalaman saya) adalah 10% flat per tahun atau 19% effective per tahun, sementara suku bunga pinjol mencapai 24% flat per bulan dan KTA 30% flat per tahun.

Bedanya cukup signifikan!

Alasannya simpel, jenis pinjaman gadai BPKB adalah kredit dengan agunan, yang lebih rendah resikonya dari sisi bank atau leasing, dibandingkan kredit tanpa agunan di KTA atau pinjol.

Jika nasabah . menunggak, bank bisa mensita mobil untuk kemudian di lelang untuk melunasi pinjaman. Hal ini tidak bisa dilakukan di KTA dan pinjol.

Makanya, buat Anda yang butuh dana tunai, sementara punya mobil di rumah yang sudah lunas, mungkin Anda bisa mempertimbangkan untuk mengambil kredit dengan refinancing mobil dibandingkan KTA atau pinjol.

Bahkan yang mobilnya pun masih kredit dan . belum lunas, bisa Anda minta penilaian ulang atas BPKB mobil Anda untuk bisa memperoleh tambahan dana (top-up).

Berbeda dengan pinjaman online yang punya tenor pendek, dalam 1 atau 3 bulan harus dikembalikan, sementara dalam kredit dengan gadai BPKB mobil ini masa pinjaman bisa sampai 3 tahun atau 36 bulan.

Dengan adanya tenor yang panjang , Anda memiliki fleksibilitas untuk menentukan masa pinjaman yang paling tepat , yang sesuai dengan kebutuhan dan kemampuan membayar Anda.

Masa pinjaman lebih panjang bisa menurunkan beban cicilan per bulan, menjadi lebih ringan, tetapi perhatikan itu artinya nasabah harus membayar bunga lebih banyak.

Pinjaman online menawarkan kecepatan dan kemudahan, tetapi plafon yang diberikan relatif kecil. Bagaimana jika Anda butuh dana yang cukup besar?

Gadai BPKB mobil menawarkan plafon kredit yang besar. Hal ini karena plafon yang diberikan dihitung berdasarkan nilai asset, mobil, yang nilainya cukup besar.

Umumnya leasing atau Bank akan memberikan plafon pinjaman sampai 70% sd 80% dari taksiran harga mobil yang dijaminkan.

Saya pernah melakukan refinancing mobil dengan jaminan BPKB mobil di salah satu perusahaan multifinance atau leasing yang cukup ternama di Jakarta.

Dokumen yang perlu Anda perhatikan adalah:

Beberapa hal yang saya ingin bagi dari pengalaman mengambil kredit uang tunai dengan jaminan BPKB adalah:

Prosesnya dimulai dengan perusahaan leasing menugaskan seorang AO - Account Officer - untuk mengurus pengajuan pinjaman dana dari saya. Dokumen yang diminta adalah:

Setelah semua dokumen saya serahkan, AO melakukan proses di internal dan mengajukan permohonan saya ke bagian kredit leasing tersebut. AO melakukan cek fisik atas kendaraan yang akan saya jaminkan, yang meliputi foto kendaraan, gesek rangka dan nomer mesin.

Dokumen BPKB ditahan oleh leasing sebagai jaminan.

Tidak sampai 1 minggu, proses pengajuan saya disetujui dan saya diminta datang ke kantor cabang multifinance untuk menandatangani perjanjian kredit.

Setelah perjanjian kredit ditandatangani, saya menerima pencairan dana tunai ke rekening saya.

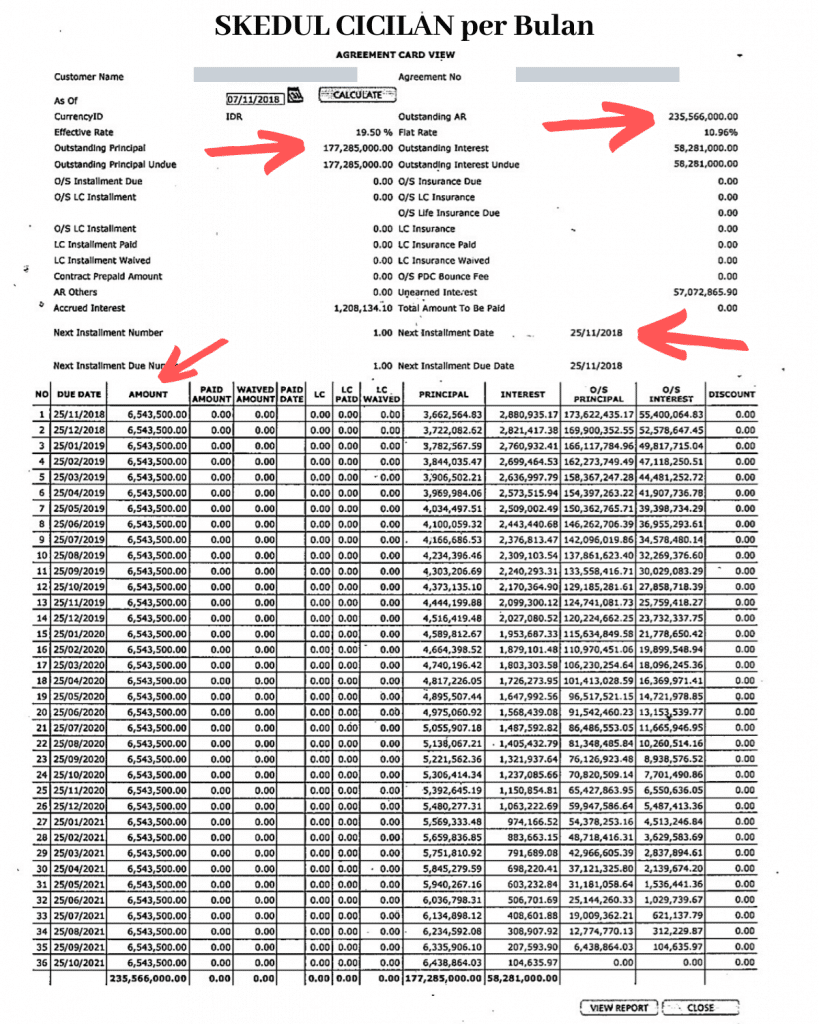

Saya melakukan pengajuan pinjaman kredit di tahun 2018, sementara usia mobil adalah tahun 2017. Setelah pengecekan fisik, pihak multifinance memberi tahu bahwa dari hasil appraisal nilai mobil adalah di angka Rp 225 juta.

Saya mendapatkan pembiayaan sebesar Rp 177 juta. Itu artinya Loan To Value (LTV) mobil saya adalah 78%.

Semakin tinggi LTV semakin besar jumlah pinjaman yang bisa diambil. Namun, ada ketentuan bahwa maksimum LTV adalah 90%.

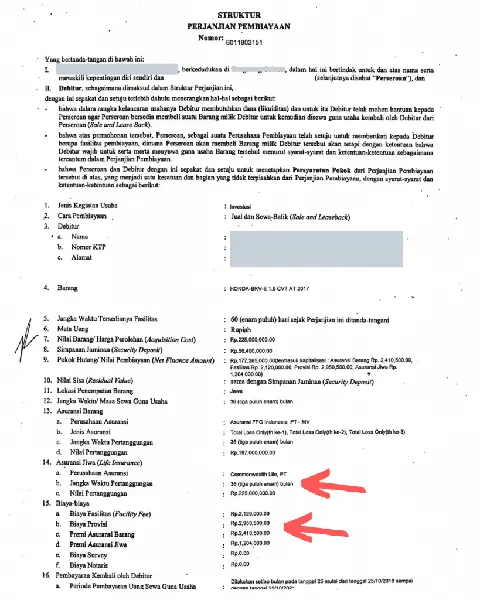

Struktur kredit saya adalah sebagai berikut:

Disamping biaya bunga, saya harus membayaran sejumlah biaya diawal kredit, yaitu

Semua premi asuransi dibayar lunas di depan ini. Tidak perlu bayar premi lagi sampai akhir tenor.

Total biaya yang saya harus bayar dimuka adalah +/- Rp 8.6 juta untuk pinjaman sebesar Rp 177 juta. Biaya ini harus saya sediakan sebelum proses perjanjian pinjaman dan jika biaya tidak bayar maka pencairan kredit tidak bisa dilakukan.

Biaya yang besar adalah untuk membayar premi asuransi, yaitu asuransi kendaraan dan asuransi jiwa.

Asuransi ini memproteksi kendaraan mobil yang dijaminkan. Jika terjadi kehilangan atau kerusakan parah atas kendaraan mobil tersebut, selama masa tenor kredit.

Pihak asuransi akan mengganti sejumlah uang jika terjadi resiko kehilangan atau kerusakan tersebut.

Laporan klaim Anda harus sampaikan ke perusahaan leasing paling lama 5 x 24 jam dari kejadian.

Asuransi jiwa melindungi nasabah yang mengambil kredit dari resiko kematian atau cacat tetap, selama masa tenor kredit.

Jika terjadi resiko kematian atau cacat tetap ke nasabah, perusahaan asuransi jiwa akan membayar lunas sisa kewajiban pinjaman ke perusahaan multifinance atau leasing.

Namun, setelah membaca polis asuransi jiwa ini, ada satu syarat dan klausul penting, yaitu "masa tunggu". Masa tunggu 90 hari sejak polis efektif dimana jika terjadi resiko yang dicover asuransi dalam masa tunggu tersebut asuransi tidak akan memberikan penggantian.

Bagaimana jika terlambat membayar angsuran? Berapa dendanya?

Hal ini dijelaskan dalam kontrak perjanjian kredit pembiayaan, yang meliputi poin - poin berikut ini:

Ilustrasi perhitungan denda keterlambatan: "Nasabah jatuh tempo tanggal 5 setiap bulan dengan angsuran Rp 300 ribu, lalu membayar di tanggal 7 bulan yang sama. Maka total denda adalah 0,5%x300,000x2 = Rp 3,000".

Perhatikan bahwa jika terlambat 1 bulan artinya ada tambahan kewajiban sebesar 15% dari cicilan berjalan.

Bagaimana jika konsumen ingin melunasi pinjaman pembiayaan sebelum masa tenor kredit berakhir?

Ketentuan pelunasan dipercepat adalah wajib membayar lunas seluruh sisa kewajiban dan denda pelunasan dipercepat adalah 8% dari sisa pokok hutang yang belum lunas.

Contoh dalam kredit saya, jika setelah 18 bulan membayar (setengah tenor), saya ingin melunasi maka yang saya harus lunasi adalah sisa pokok +/- Rp 100 juta dan 8 juta (denda lunas dipercepat: 8% x 100 juta) yaitu Rp 108 juta.

Anda akan menerima skedul cicilan dari leasing, yang menunjukkan cicilan dan sisa pokok pinjaman setiap bulan. Anda bisa membuat estimasi berapa uang yang harus Anda bayar jika ingin melakukan pelunasan dipercepat.

Dari pengalaman mengajukan refinancing KKB mobil, saya belajar beberapa hal, yang saya share ke Anda yang mungkin bermanfaat supaya pengajuan lancar dan tidak merugikan keuangan Anda.

Plafon pinjaman gadai BPKB dihitung dari hasil appraisal atau penilaian atas kondisi mobil. Sebelum memutuskan pemberian kredit, pihak leasing atau bank melakukan cek fisik atas kendaraan yang akan dijaminkan.

Ada dua hal yang perhatikan mempengaruhi nilai hasil appraisal tersebut:

Meskipun ada jaminan, pengalaman saya bank atau leasing tetap melakukan pengecekan sejarah kredit di BI checking dengan ketat untuk pengajuan KKB gadai BPKB ini.

Pastikan ada punya sejarah kredit yang bagus. Jangan ada catatan menunggak yang 'parah'.

Definisi parah ini bisa berbeda - beda di masing - masing lembaga keuangan. Yang pasti, jika Anda pernah Kol 5 di bank, hampir pasti pengajuan kredit Anda akan ditolak, apalagi jika jaminan pernah disita.

Jangan kaget, ingin pinjam uang, Anda malah harus keluar uang terlebih dahulu.

Ada sejumlah biaya yang Anda harus bayar pada saat persetujuan KKB disetujui, yaitu:

Adanya beragam biaya ini membuat Anda perlu menyisihkan dana sebelum persetujuan kredit jaminan BPKB mobil Anda disetujui.

Apa yang terjadi jika Anda menunggak pembayaran?

Leasing dan bank akan melakukan sejumlah langkah, mulai dari yang paling ringan sampai dengan yang paling berat. Mari kita lihat satu persatu.

Proses menjaminkan (gadai) BPKB mobil untuk memperoleh uang tunai.

Bisa mendapatkan dana tunai dengan cepat pada bunga yang cukup kompetitif dengan plafon pinjaman cukup besar.

Bank dan perusahaan leasing menerima gadai BPKB.

Kendaraan akan diperiksa atau diappraisal untuk menentukan kondisi dan nilai kendaraan yang menjadi dasar pemberian kredit.

Ada, terutama adalah usia kendaraan yang tidak melebihi tahun tertentu.

Setiap orang punya kebutuhan dana tunai suatu saat dalam hidupnya. Bagaimana solusinya?

Ada banyak sih, tetapi salah satunya adalah menjaminkan asset yang kita miliki, yaitu mobil, dengan gadai BPKB mobile ke bank, multifinance atau leasing. Cara jaminan BPKB mobil secara bunga kredit lebih murah (sekali) dibandingkan pinjaman online atau KTA sekalipun.

Semoga Bermanfaat!

Daftar Isi

Bunga KUR BNI adalah 6 per tahun efektif Pinjaman KUR di BNI menawarkan cicilan... Baca Lagi

Bank BCA menawarkan kredit sepeda motor secara online Bagaimana cara mengajukan KSM... Baca Lagi

Sejumlah hal menjadi penyebab pengajuan di leasing WOM Finance ditolak Mulai dari yang... Baca Lagi

Komentar (1 Komentar)