Daftar Isi

Pengalaman galbay penagihan nasabah di pinjaman online Kredivo akan kita kulik. Menelisik caranya dan melihat apakah Kredivo menggunakan Debt Collector DC lapangan yang datang ke rumah serta kantor atau tidak. Apakah pinjol ini juga menagih ke saudara, teman, keluarga ?

Hasil review kami menemukan bahwa proses penagihan gagal bayar di pinjaman online Kredivo dilakukan melalui telepon dan kunjungan, yang bisa melibatkan debt collector pihak ke-3, dan dimungkinkan datang ke rumah atau kantor untuk menagih, bahkan menghubungi keluarga, teman atau saudara, namun sebagai penyelenggara P2P Legal berizin OJK Kredivo wajib tunduk pada kode etik penagihan yang sudah ditetapkan OJK dan AFPI untuk melindungi kepentingan konsumen.

Kredivo adalah salah satu aplikasi fintech lending di Indonesia yang cukup populer di tengah masyarakat Indonesia. Sebagai salah satu fintech lending yang cukup populer Indonesia, masyarakat tentu tertarik untuk mencari tahu info cara collection di Kredivo untuk nasabah yang mengalami gagal bayar.

Dalam perjanjian kredit Kredivo disebutkan dengan jelas dan transparan soal nasabah gagal bayar sebagai berikut:

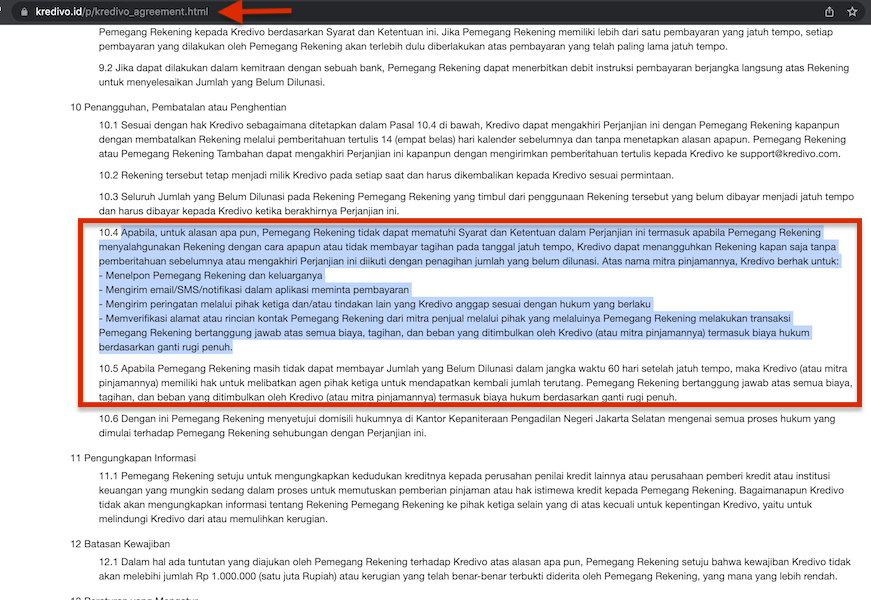

"Apabila, untuk alasan apa pun, Pemegang Rekening tidak dapat mematuhi Syarat dan Ketentuan dalam Perjanjian ini termasuk apabila Pemegang Rekening menyalahgunakan Rekening dengan cara apapun atau tidak membayar tagihan pada tanggal jatuh tempo, Kredivo dapat menangguhkan Rekening kapan saja tanpa pemberitahuan sebelumnya atau mengakhiri Perjanjian ini diikuti dengan penagihan jumlah yang belum dilunasi.

Atas nama mitra pinjamannya, Kredivo berhak untuk:

- Menelpon Pemegang Rekening dan keluarganya

- Mengirim email/SMS/notifikasi dalam aplikasi meminta pembayaran

- Mengirim peringatan melalui pihak ketiga dan/atau tindakan lain yang Kredivo anggap sesuai dengan hukum yang berlaku

- Memverifikasi alamat atau rincian kontak Pemegang Rekening dari mitra penjual melalui pihak yang melaluinya Pemegang Rekening melakukan transaksi

Pemegang Rekening bertanggung jawab atas semua biaya, tagihan, dan beban yang ditimbulkan oleh Kredivo (atau mitra pinjamannya) termasuk biaya hukum berdasarkan ganti rugi penuh.

Apabila Pemegang Rekening masih tidak dapat membayar Jumlah yang Belum Dilunasi dalam jangka waktu 60 hari setelah jatuh tempo, maka Kredivo (atau mitra pinjamannya) memiliki hak untuk melibatkan agen pihak ketiga untuk mendapatkan kembali jumlah terutang. Pemegang Rekening bertanggung jawab atas semua biaya, tagihan, dan beban yang ditimbulkan oleh Kredivo (atau mitra pinjamannya) termasuk biaya hukum berdasarkan ganti rugi penuh."

Interpretasi kami atas isi perjanjian kredit Kredivo soal nasabah yang tidak membayar tagihan adalah:

Itu penjelasan secara umum dari Kredivo. Sekarang, kita lihat praktek penagihan di lapangan secara lebih rinci.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan mulai melakukan proses penagihan.

Sebagai perusahaan P2P Lending, Kredivo harus memastikan bahwa pinjaman yang sudah diberikan bisa kembali karena Kredivo punya juga kewajiban kepada pemberi pinjaman atau lender yang sudah mempercayakan uang mereka di platform P2P

Di dalam perjanjian pinjam meminjam P2P, penyelenggara seperti Kredivo punya kewajiban melakukan proses penagihan atas nama Lender. Dan secara teknis, penyelenggara lebih paham cara dan teknis collection dibandingkan Lender.

Proses penagihan terdiri dari:

Kedua cara diatas, desk dan field collection, dalam pelaksanaanya dibagi menjadi beberapa tahap penagihan, yaitu Front End, Mid Range, Back End Collection, Area/domisili Penerima Pinjaman dan Hari Keterlambatan

Di tahap awal, Kredivo akan mengirimkan pesan melalui sms atau WA sebelum tanggal jatuh tempo untuk mengingatkan nasabah melakukan pembayaran.

Pembayaran di Kredivo bisa dilakukan lewat cara berikut:

Lewat dari tanggal jatuh tempo, biasanya 3 hari grace period, tim penagih akan mulai bekerja dengan mengirim pesan ke debitur sebagai upaya peringatan untuk membayar pinjaman.

Kredivo akan mengirimkan email dan SMS untuk mengingatkan nasabah tentang pembayaran yang akan datang. Nasabah juga akan mendapatkan pemberitahuan di aplikasi.

Di tahap ini penagihan Kredivo, sifatnya lebih pada mengingatkan dan edukasi pada nasabah bahwa pinjaman sudah jatuh tempo dan minta segera dilakukan pembayaran. Disampaikan pula cara pembayaran, serta denda keterlambatan, agar nasabah segera menyelesaikan kewajibannya.

Jika debitur tidak memberikan respon yang baik pada peringatan yang dikirimkan, tim penagih Kredivo akan meningkatkan intensitas dengan melakukan penagihan melalui panggilan telepon langsung ke debitur.

Telepon merupakan sarana komunikasi yang digunakan di Desk Collection. Panggilan Telepon dapat juga dilakukan dengan sistem Robotik untuk memastikan kualitas penagihan.

Intensitas penelponan yang lebih tinggi dapat dilakukan pada account-account yang dipandang Penyelenggara P2P memiliki risiko tinggi untuk gagal bayar.

Untuk penagihan keterlambatan pembayaran, melalui metode telepon ini, seluruh reminder yang dikirimkan dapat menjadi bukti di kemudian hari bahwa Penyelenggara P2P telah melakukan usaha untuk menghubungi dan mengingatkan Penerima Pinjaman atas kewajiban yang tertunggak

Jika debitur tidak merespon peringatan dan panggilan telepon dengan baik, inilah saatnya debt collector Kredivo datang ke rumah dan atau kantor untuk melakukan penagihan.

Kunjungan akan dilakukan jika komunikasi penagihan melalui telepon dan media komunikasi lainnya (seperti email dan messaging) tidak efektif atau bila dipandang kunjungan Field Collector diperlukan.

Perusahaan pinjol diperbolehkan bekerjasama dengan pihak ke-3 dalam rangka efisiensi dan efektivitas kerja. Pihak ke-3 harus tunduk dengan sejumlah ketentuan dan kode etik dari Asosiasi dan Peraturan OJK.

Perlu diingat bahwa Kredivo merupakan fintech lending yang telah terdaftar dan diawasi OJK, jadi besar kemungkinan bahwa proses penagihan yang dilakukan melalui kunjungan langsung sesuai dengan peraturan yang dibuat OJK.

Selain melakukan penagihan, perusahaan P2P Lending, seperti Kredivo, punya kewajiban untuk melaporkan nasabah yang menunggak ke SID OJK atau dulu dikenal sebagai BI Checking.

Implikasinya, nasabah yang menunggak di Kredivo akan punya catatan kredit yang buruk, yang nantinya akan menghambat mereka saat akan meminjam di bank atau lembaga keuangan lain. Perlu diingat bahwa catatan kredit menjadi faktor penting dalam keputusan approval pinjaman di lembaga keuangan.

Sekarang, pelaporan tidak hanya ke SID OJK, tetapi juga ke Fintech DataCenter yang digawangi oleh Asosiasi AFPI. Fintech Database ini berisi laporan dari pinjaman online legal, seperti Kredivo, ihwal nasabah - nasabah blacklist, yang berstatus gagal bayar di Fintech.

Data di Fintech Database di update lebih cepat, bisa harian atau bahkan real-time, dibandingkan update SID OJK yang dilakukan sebulan sekali. Fintech Database bisa lebih efektif mengidentifikasi nasabah blacklist di pinjol yang umumnya punya tenor masa pinjaman kurang dari 30 hari.

Pihak ke-3, agency collection atau dikenal sebagai debt collector DC bisa digunakan, di tahap field collection. Penggunaan agency dilakukan sebagai bagian dari efisiensi operasional fintech, seperti Kredivo.

Jadi, kalau mengambil pinjaman online, kita harus siap - siap dikunjungi oleh debt collector ke rumah atau kantor, ketika pembayaran kredit menunggak. Apalagi jika pembayaran sudah terlambat lebih dari 30 hari.

Jadi, kemungkinan besar Kredivo bisa menggunakan jasa debt collector untuk melakukan kunjungan ke rumah atau kantor, menagih nasabah gagal bayar.

Namun, jangan khawatir, karena sejumlah ketentuan dari OJK dan AFPI mengatur soal cara kerja dan perilaku debt Collector di Kredivo, sebagai berikut:

Meskipun collection diserahkan ke pihak ketiga, namun perusahaan pinjaman online, seperti Kredivo, tetap mempunyai tanggung jawab atas proses penagihan.

Intinya, perusahaan fintech pinjaman harus mengawasi pihak ketiga dalam melakukan proses penagihan. Tidak bisa lepas tangan.

Perusahaan pinjaman yang menunjuk pihak ketiga perusahaan penyedia jasa penagihan, berkewajiban untuk menginformasikan kepada peminjam bahwa penagihan telah diserahkan kepada PPJ (Perusahaan Penyedia Jasa).

Perusahaan wajib menyusun etika penagihan pinjaman (merujuk pada kode etik penagihan AFPI) yang harus dituangkan dalam perjanjian alih daya dengan pihak ke 3 tersebut. Memastikan juga bahwa penagihan pinjaman oleh PPJ dilakukan dengan cara yang tidak melanggar hukum dan sesuai dengan kode etik.

Perusahaan harus pula memastikan bahwa tenaga penagihan telah memperoleh pelatihan dan sertifikasi yang terkait dengan tugas penagihan dan etika penagihan sesuai ketentuan. Identitas setiap tenaga penagihan juga ditatausahakan dengan baik.

Perusahaan Penyedia Jasa Penagihan yang menyediakan jasa desk collection atau field collection untuk Penyelenggara P2P, wajib memperoleh sertifikasi Keanggotaan dari AFPI.

Sebagai lembaga P2P Legal, Kredivo wajib mengikuti kode etik penagihan.

Agen penagihan DC WAJIB memperkenalkan diri dengan nama asli, tidak diperkenankan menggunakan nama alias, nama samaran atau nama lain.

Agen WAJIB memiliki (menggunakan) identitas resmi atau Kartu Pegawai yang dikeluarkan oleh Penyelenggara LPMUBTI (Fintech P2P) yang menugaskan melakukan penagihan atau Perusahaan Penagihan Pihak Ketiga.

Penagihan dilarang dilakukan kepada pihak selain peminjam. Tidak diperbolehkan pula memberikan data peminjam kepada pihak lain.

Penagihan tidak dapat dilakukan pada hari raya keagamaan dan hari libur nasional. Cuti bersama dan Hari Minggu tidak dikategorikan sebagai hari libur nasional.

Dalam hal melakukan penagihan tidak boleh mencatut nama pejabat atau institusi pihak ketiga serta tidak boleh berpura-pura melakukan penagihan sebagai pihak berwajib atau institusi negara lainnya.

Pelanggaran dalam Kode Etik Penagihan merupakan pelanggaran serius, dan ketentuan sanksinya merujuk pada ketentuan sanksi pada Pedoman Perilaku AFPI.

Penagihan menggunakan sarana komunikasi dilarang dilakukan secara terus menerus yang bersifat mengganggu.

Dalam sehari, maksimal dapat melakukan panggilan terjawab oleh Penerima Pinjaman sebanyak 3 (tiga) kali.

Penagihan hanya dapat dilakukan pada pukul 08.00 sampai dengan pukul 20.00 di wilayah waktu alamat Penerima Pinjaman.

Penagihan di luar waktu sebagaimana dimaksud hanya dapat dilakukan atas dasar persetujuan dan/atau perjanjian dengan Penerima Pinjaman terlebih dahulu.

Penagihan hanya dapat dilakukan pada pukul 07.00 sampai dengan pukul 20.00 di wilayah waktu alamat Penerima Pinjaman. Penagihan di luar waktu hanya dapat dilakukan atas dasar persetujuan dan/atau perjanjian dengan Penerima Pinjaman terlebih dahulu.

Melakukan kunjungan kepada nasabah wajib menggunakan setelan pakaian yang rapi dan dalam keadaan sadar (tidak mabuk).

Melakukan kunjungan kepada nasabah pada saat sampai di alamat rumah wajib meminta izin sebelum memasuki area pekarangan rumah nasabah atau domisili tinggal saat itu, kantor dan tempat usaha;

Proses kunjungan yang dilakukan oleh Field Collector wajib menggunakan pendekatan persuasif dan mengutamakan penyelesaian dengan negosiasi dan mencari solusi terbaik dalam menyelesaikan tunggakannya;

Melakukan kunjungan kepada nasabah harus membawa surat tugas dari Penyelenggara P2P.

Penagihan hanya dapat dilakukan di tempat alamat penagihan atau domisili debitur saat itu, kantor dan tempat usaha

Tidak diperbolehkan masuk ke dalam rumah atau kantor dan tempat usaha dengan kekerasan ancaman seperti: merusak pagar, melempar batu, berteriak – teriak dan sebagainya.

Tidak diperbolehkan melakukan kunjungan kepada peminjam dalam keadaan mabuk atau dalam kondisi tidak sadar. Tidak juga diperbolehkan melakukan kunjungan bersama orang lain yang tidak terdaftar sebagai kolektor di perusahaan tersebut.

Tidak diperbolehkan melakukan tindakan kekerasan secara fisik, seperti : memukul, menampar, menendang dan lain sebagainya, baik kepada nasabah maupun keluarga dan teman nasabah.

Tidak diperbolehkan melakukan teror, seperti surat kaleng, telepon gelap dan lain sebagainya.

Kredivo bisa menghubungi saudara, teman atau keluarga dalam upaya proses penagihan ke peminjam. Hal ini dianggap strategi yang efektif untuk memaksa peminjam melunasi kewajibannya.

Namun, hanya data saudara, teman atau keluarga, yang peminjam berikan di kontak darurat yang bisa dihubungi oleh Kredivo. Data kontak darurat diminta saat di awal mengajukan pinjaman online.

Secara ketentuan OJK, data di phonebook ponsel nasabah tidak boleh diambil dan digunakan untuk kepentingan penagihan.

Pengaduan atas collection Kredivo bisa dilakukan ke kantor di Gedung FinAccel Lantai 3, Jl. Tomang Raya No.1, RT.2/RW.1, Jatipulo, Kecamatan Palmerah, Kota Jakarta Barat, Daerah Khusus Ibukota Jakarta 11430

Apabila kamu tidak membayar tagihan kamu pada tanggal jatuh tempo, akun kamu akan terblokir hingga kamu melunasi tagihan kamu.

Kamu akan terus mendapat pengingat untuk membayar selama kamu belum membayar. Apabila kamu gagal membayar, maka kami berhak mengambil tindakan hukum apapun berdasarkan perjanjian pinjaman yang kamu tanda tangani, termasuk namun tidak terbatas pada penggunaan jasa penagih utang pihak ketiga. Lebih lanjut, setiap kegagalan pembayaran atas transaksi yang kamu lakukan akan dilaporkan kepada para pemberi pinjaman hingga Otoritas Jasa Keuangan, Bank Indonesia dan/atau lembaga lain yang berwenang sesuai dengan peraturan perundang-undangan yang berlaku.

Sesuai perjaanjian Kredit, Debt collector atau agen pihak ketiga , akan mulai menagih setelah 60 hari terlambat.

Kredivo punya izin resmi dari OJK

Masuk ke aplikasi Kredivo. Klik Transaksi lalu Bayar. Pilih transaksi yang akan dibayar

Lakukan pembayaran di channel VA yang kamu pilih. Jika melalui ATM/ebanking, kamu akan melihat jumlah tagihan sama dengan transaksi yang dipilih sebelumnya

Apabila kamu tidak melakukan langkah ke-1, kamu akan melihat total seluruh tagihanmu ketika membayar lewat VA

Pengguna BCA dan Permata bisa memasukkan sendiri jumlah yang mau dibayar. Pengguna Mandiri, Indomaret, dan Alfamart harus melakukan langkah ke-1 untuk membayar transaksi tertentu saja

Khusus untuk Alfamart, kamu hanya dapat melakukan 1 kali pembayaran tagihan per hari

Kamu juga bisa membayar tagihan Kredivo melalui Tokopedia. Buka situs atau app Tokopedia, lalu pada laman Pembayaran & Top Up pilih Angsuran Kredit

Apabila kamu menerima email pengingat pembayaran dan hanya ingin membayar jumlah yang tertagih di email, kamu harus melakukan langkah ke-1

Ya. Kamu dapat membayar tagihan kamu lebih awal dan tidak akan ada sanksi apapun untuk kamu.

Setiap pembayaran akan jatuh tempo tepat 30 hari setelah kamu membuat transaksi. Biaya keterlambatan dan bunga akan diberlakukan setiap kelipatan 30 hari dari tanggal transaksi.

Baca juga - cara daftar kredivo untuk ibu rumah tangga, cara kerja kredivo, cara kredit hp di shopee pakai kredivo, cek pin kredivo, jasa pencairan kredivo, kenapa limit kredivo hanya 100 ribu, kenapa limit kredivo jadi 0, kenapa pinjaman di kredivo ditolak, konsekuensi tidak membayar kredivo

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Pinjol memang menawarkan kemudahan dan kecepatan dalam pengajuan kredit Namun banyak... Baca Lagi

Apakah aman pinjam uang di AdaModal Aman karena AdaModal punya izin resmi dari OJK... Baca Lagi

Kemudahan AdaKami Pinjaman Online membuatnya menjadi sangat populer dan banyak di apply... Baca Lagi

Komentar (0 Komentar)