Daftar Isi

Kami mengulas pinjaman KTA Bank dengan bunga rendah. Ini daftarnya.

Meskipun pinjaman online marak, KTA (Kredit Tanpa Agunan) tetap menjadi kredit yang dicari masyarakat karena menawarkan kemudahan yang tidak dimiliki fintech.

Salah satu alasannya adalah bunga KTA yang lebih rendah dari pinjaman online.

Untuk melihat mana pinjaman KTA yang memberikan pinjaman bunga rendah , saya melakukan survei dan review ke beberapa bank yang saya tahu gencar menjual produk pinjaman tanpa agunan.

Daftar pinjaman KTA bunga rendah terbaru dari bank adalah:

KTA Mandiri adalah pinjaman tanpa agunan yang populer. Namun, di akhir 2018, Kredit Tanpa Agunan Mandiri membuat perubahan, yaitu pengajuan kredit tanpa agunan hanya bisa dilakukan oleh nasabah payroll Mandiri. Nama Kredit Tanpa Agunan Mandiri pun diubah menjadi Mandiri KSM.

Dalam perbincangan dengan marketing KTA Mandiri di cabang, saya diberitahu bahwa nasabah non-payroll sebenarnya bisa mengajukan pinjaman tanpa agunan tetapi persyaratan cukup sulit, yaitu

Dengan persyaratan yang cukup ketat ini, makanya marketing Bank Mandiri yang saya temui tersebut dengan lugas menyarankan pengajuan KTA dari karyawan yang penggajian sudah lewat sistem payroll di Mandiri.

Di samping itu, ketentuan lain adalah Kredit Tanpa Agunan Mandiri yang baru ini, tidak menerima permohonan pengusaha lagi. Pengusaha yang membutuhkan kredit, harus mengajukan kredit tanpa agunan melalui channel mikro usaha Bank Mandiri.

Terlepas dari itu, KSM Mandiri menawarkan sejumlah keunggulan dibandingkan KTA bank lain:

Yang perlu diperhatikan adalah pembayaran cicilan KTA dilakukan melalui autodebet dari rekening payroll Bank Mandiri.

Jadi, jika mengambil KSM Mandiri, Anda harus siap dan tahu bahwa penerimaan gaji bulanan bisa lebih rendah dari biasanya karena dipotong angsuran KTA terlebih dahulu.

Ingin tahu berapa angsuran KTA Mandiri?

Baca juga: Simulasi dan Tabel Cicilan KTA Mandiri 2019

Personal Loan BCA menawarkan pinjaman tanpa agunan dengan bunga bersaing. Meskipun saya amati bunga BCA tidak serendah Bank Mandiri.

Tetapi, ada keunggulan BCA pinjaman KTA yaitu biaya admin kecil dan tidak ada kewajiban mengambil asuransi. Perlu diketahui bahwa biaya admin dan premi asuransi itu perlu dicermati karena harus dibayar oleh nasabah melalui pemotongan nilai pencairan.

Pinjaman tunai tanpa agunan di BCA menerapkan biaya admin sebesar 1% dari pinjaman atau minimum Rp 100,000 termasuk paling kecil diantara KTA.

Sementara, asuransi bersifat opsional di BCA atau tidak wajib diambil nasabah. Di beberapa KTA mewajibkan konsumen mengambil asuransi.

BCA memberikan opsi bagi permohonan personal loan yang tidak memiliki payroll di BCA, yaitu pengajuan nasabah pemilik kartu kredit BCA. Persyaratan kartu kredit BCA adalah minimum keanggotaan 1 tahun dan pembayaran lancar.

Pengajuan dengan kartu kredit bank lain, non BCA, tidak diterima. Harus nasabah BCA.

Dari sisi plafon dan tenor, KTA BCA kurang bersaing. Maksimum tenor hanya sampai Rp 100 juta dan tenor paling lama 3 tahun.

Ingin tahu berapa angsuran KTA BCA per bulan? Diluar Mandiri yang wajib payroll, KTA BCA adalah pinjaman bunga kecil.

Baca juga: Tabel dan Simulasi Cicilan KTA BCA 2019

BNI menawarkan pinjaman tanpa agunan ‘BNI Fleksi’, yaitu fasilitas Kredit Tanpa Agunan (KTA) yang diberikan kepada Pegawai Aktif yang mempunyai penghasilan tetap (fixed income), untuk keperluan konsumtif.

KTA BNI 2019 ini hanya untuk nasabah payroll di BNI. Itu konfirmasi yang saya peroleh saat berkunjung ke gerai BNI.

Persyaratan karyawan yang bisa mengajukan pinjaman KTA BNI Fleksi atau KTA BNI 2019 adalah pegawai aktif dengan level minimal staff pada:

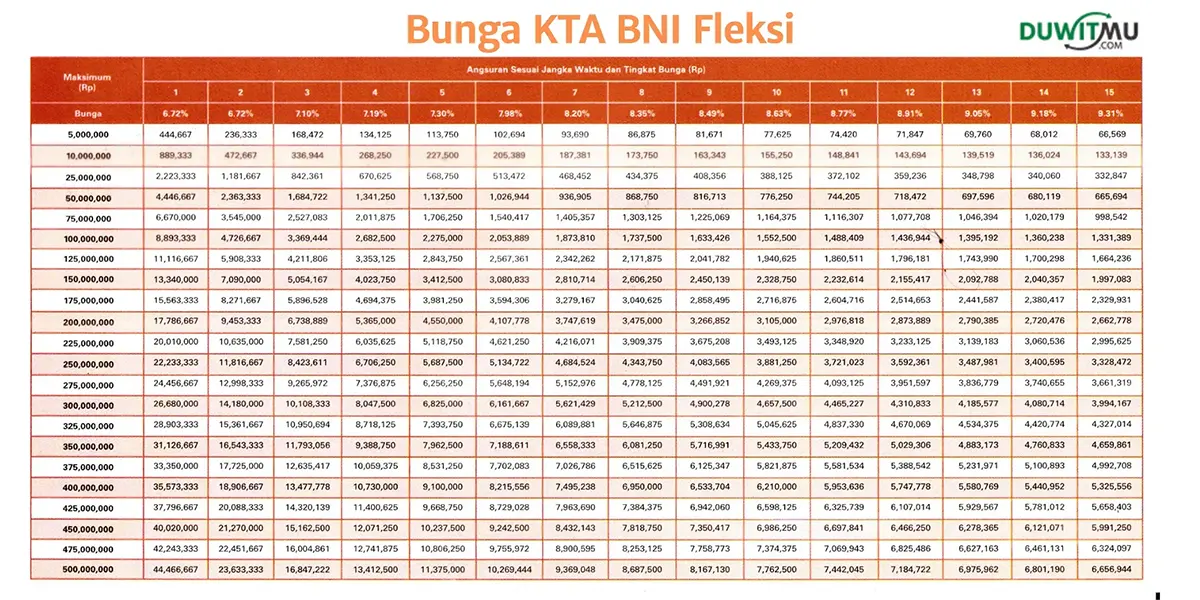

Pinjaman bank bni 2019 dengan KTA BNI di 2019 menawarkan: (1) Plafond kredit s/d 500 juta dan (2) Tenor s/d 15 tahun.

KTA BNI menetapkan biaya provisi 1% dari nilai pinjaman, biaya admin Rp 100,000 dan kewajiban membayar premi asuransi.

Bunga di BNI Fleksi berlaku tiering berdasarkan masa tenor pinjaman, yaitu: mulai bunga 0.56% per bulan sd 0.77% per bulan. Semakin panjang masa pinjaman yang diambil, bunga per bulan makin tinggi.

Simulasi Bunga pinjaman Bank BNI 2019.

Ingin tahu berapa angsuran KTA BNI Fleksi per bulan?

Baca juga: Tabel dan Simulasi Cicilan KTA BNI Fleksi 2019

KTA Niaga menawarkan produk CIMB NIAGA X-TRA DANA sebagai pinjaman tunai tanpa jaminan untuk semua kebutuhan konsumen, mulai dari renovasi rumah, pendidikan pernikahan, liburan dan kebutuhan lainnya.

Saya datang ke salah satu kantor cabang CIMB Niaga dan kemudian karena tidak ada marketing kta cimb niaga di cabang saat itu, no ponsel saya tinggalkan dan beberapa hari kemudian saya dihubungi marketing x-tra dana cimb niaga.

Fitur KTA Niaga X-Tra Dana adalah:

Namun, KTA Niaga tidak berlaku untuk semua orang. Kriteria untuk bisa mengajukan adalah: (1) Nasabah Niaga: payroll gaji Niaga, punya tabungan/deposito, kartu kredit Niaga; (2) Nasabah Pemegang Kartu Kredit Bank Lain.

Jika bukan nasabah di Niaga dan tidak memiliki kartu kredit, calon peminjam tidak bisa mengajukan KTA Niaga.

Pengajuan KTA tanpa kartu kredit di Niaga hanya bisa jika: payroll gaji di Niaga atau punya rekening tabungan/deposito di Niaga.

Bunga KTA Niaga per bulan sesuai kriteria pinjaman, yaitu:

| Kategori Nasabah | Suku Bunga Flat / Bulan |

|---|---|

| Nasabah Kartu Kredit Bank Lain | 1.79% |

| Nasabah Kartu Kredit CIMB Niaga | 1.69% |

| Nasabah Tabungan CIMB Niaga | 1.35% |

| Nasabah Payroll CIMB Niaga (Pinjaman kurang dari Rp. 25 Juta) | 1.59% |

| Nasabah Payroll CIMB Niaga (Pinjaman lebih dari Rp. 25 Juta): | 0.99% |

Niaga tidak membedakan bunga antara tenor. Hal ini cukup menguntungkan untuk pinjaman dengan tenor panjang karena beban cicilan per bulan menjadi lebih kecil dengan suku bunga yang sama.

Biaya administrasi tinggi, sebesar 4% dipotong langsung dari pencairan, yang mana 4% tersebut terdiri dari biaya provisi dan premi asuransi.

Niaga mewajibkan pengambilan asuransi untuk peminjam agar keluarga tidak terbebani resiko jika peminjam kena musibah dan tidak bisa membayar cicilan kredit.

Biaya keterlambatan angsuran juga cukup besar, yaitu Rp. 150.000. Sementara, biaya pelunasan dipercepat sebesar 7% dari sisa pokok pinjaman.

Pengajuan dilakukan melalui kunjungan ke kantor cabang dan menemui marketing KTA. Pengurusan pengajuan dibantu tim marketing sales KTA XTra Dana.

Baca juga: Simulasi KTA CIMB Niaga 2019 - Cicilan dan Bunga

KTA DBS Indonesia disebut sebagai Dana Bantuan Sahabat. Tersedia dua channel pengajuan, yaitu lewat cabang marketing KTA bank DBS atau secara online melalui aplikasi digibank dbs.

Yang dibahas disini adalah KTA DBS yang non digital alias yang diajukan lewat cabang atau marketing.

Fitur KTA Bank DBS Indonesia adalah:

Apakah DBS adalah pinjaman uang bunga rendah?

Bunga KTA DBS flat per bulan sesuai plafon pinjaman dan domisili, yaitu:

| Plafon Pinjaman | Bunga Flat / bulan |

|---|---|

| Rp 5 – Rp 75 juta | 1.49% |

| > Rp 75 – Rp 125 juta | 1.29% |

| > Rp 125 – Rp 200 juta | 0.95% |

| > Rp 200 juta - Rp 300 juta | 0.88% |

DBS menerapkan biaya terdiri dari:

| Jenis Biaya | Tingkat Biaya |

|---|---|

| Biaya Administrasi | Rp 399.000,- dipotong dari pencairan pinjaman, |

| Biaya Tahunan | Tahun ke-1: 1,75% dari jumlah KTA DBS yang disetujui Tahun ke-2 dst: Rp 65.000,- per tahun |

Kedua biaya admin diatas langsung dipotong dari pencairan pinjaman. Jika dihitung, jumlahnya cukup signifikan, mengurangi pencairan pinjaman.

Denda Keterlambatan: Minimum Rp 250.000,- atau 6% dari angsuran bulanan per keterlambatan.

Persyaratan yang perlu diperhatikan adalah kewajiban kepemilikan kartu kredit. Tanpa punya kartu kredit, calon peminjam tidak bisa mengajukan KTA DBS. Saat ini, dari persyaratan yang ada, DBS tidak memperbolehkan pengajuan tanpa kartu kredit.

Meskipun punya kartu kredit, KTA DBS masih menetapkan persyaratan tambahan, yaitu: (1) minimal Limit Kartu Kredit minimum Rp 6,000,000; (2) masa keanggotaan Kartu Kredit minimal 9 bulan.

Itu artinya Anda yang baru saja memiliki kartu kredit atau sudah lama punya kartu kredit tetapi limit kartu kredit kecil, tidak bisa mengajukan KTA DBS.

Hanya saja, DBS membebaskan kartu kredit dari berbagai bank dan tidak mewajibkan harus dari bank tertentu. Pagu pinjaman adalah maksimal 4 hingga 5 kali dari limit kartu kredit yang dimiliki.

Untuk asuransi sifatnya opsional jika nasabah setuju, yaitu premi dibayar satu kali sebesar 1% dari pinjaman. Asuransi adalah personal loan guard yang memproteksi jika peminjam kena musibah dan tidak bisa membayar angsuran lagi, maka seluruh kewajiban angsuran dilunasi oleh asuransi.

Ingin tahu berapa angsuran di pinjaman tanpa agunan dbs?

Baca juga: Simulasi dan Tabel KTA DBS 2019 - Angsuran dan Bunga

KTA Bank DBS call center menerima cek status aplikasi kta dbs, menanyakan kta dbs kapan cair, cara cek sisa pinjaman kta dbs dan pengaduan Nasabah baik secara lisan maupun tertulis. Pengaduan tersebut disampaikan melalui sarana-sarana berikut:

Dalam hal pengaduan diajukan secara tertulis maka pengaduan tersebut wajib dilengkapi fotokopi identitas dan dokumen pendukung lainnya.

Pengaduan secara lisan akan diselesaikan dalam waktu 2 (dua) hari kerja, apabila pengaduan lisan belum dapat diselesaikan dalam 2 (dua) hari kerja, maka Bank DBS dapat meminta Nasabah untuk mengajukan pengaduan secara tertulis dengan disertai dokumen pendukung.

Pengaduan tertulis diselesaikan paling lambat 20 (dua puluh) hari kerja setelah tanggal penerimaan pengaduan tertulis dan dapat diperpanjang sampai dengan paling lama 20 (dua puluh) hari kerja.

Untuk informasi lebih lanjut atau cek status aplikasi kta dbs, silakan hubungi Call Center KTA Bank DBS di nomor 0804 1500 327.

Untuk mengetahui kta dbs kapan cair, salah satunya adalah melalui kontak lengkap call center dan alamat KTA DBS Indonesia:

Cara cek sisa pinjaman KTA DBS bisa dilakukan dengan menghubungi call center KTA DBS Indonesia. Perlu diingat bahwa cicilan terakhir bisa berbeda dari jumlah cicilan angsuran yang dilakukan tiap bulannya, karena tergantung dari sisa jumlah dana yang belum terbayarkan beserta bunga dan biaya-biaya lainnya (jika ada).

Maksudnya, dalam cicilan terakhir, bank akan memasukkan semua sisa kewajiban bunga dan biaya lainnya, jika ada, yang belum terbayar selama ini. Maka, bisa saja (tidak harus), cicilan angsuran terakhir KTA berbeda dengan cicilan per bulan selama ini.

Dari segi bunga, KTA Mandiri dan BNI paling menarik karena merupakan pinjaman uang bunga rendah yang lebih murah dibandingkan yang lain.

Keduanya sering disebut sebagai bank dengan suku bunga terendah. BCA masih sedikit lebih tinggi dibandingkan Mandiri dan BNI.

Mandiri dan BNI juga menawarkan fitur pinjaman KTA dengan plafon tinggi dan tenor paling panjang dibandingkan bank - bank lainnya.

Tetapi, dan ini persyaratan yang sulit, pengajuan di KTA Mandiri dan BNI hanya bisa dilakukan dengan sebagai nasabah karyawan yang payroll di Mandiri dan BNI. Nasabah non payroll atau nasabah pengusaha tidak bisa mengajukan KTA di kedua bank BUMN ini.

BCA masih lebih fleksibel karena pengajuan dengan kepemilikan kartu kredit BCA masih diterima. Kartu kredit lain, Non BCA, tidak diterima oleh KTA BCA. Masa kepemilikan kartu kredit adalah 1 tahun dan harus lancar.

Jika mau lebih mudah, KTA CIMB Niaga dan DBS memberikan penawaran menarik karena kedua bank swasta ini menerima pengajuan dengan kartu kredit bank lain. Masa keanggotaan kartu kredit adalah 9 bulan di DBS dan 1 tahun di Niaga.

Jadi, dari segi persyaratan menurut saya KTA Niaga dan DBS lebih mudah dibandingkan Mandiri, BCA dan BNI. Tetapi, Niaga dan DBS lebih mahal, yaitu:

Pertama, bunga KTA Niaga dan KTA DBS diatas yang lain.

Niaga memberikan bunga 1.69% untuk pemegang kartu kredit Niaga dan 1.79% untuk pemegang kartu kredit bank lain. Meskipun DBS promosi bunga 0.88% flat tetapi bunga tersebut hanya untuk pinjaman diatas Rp 200 juta. Untuk pinjaman sd 75 juta DBS menetapkan bunga 1.49%.

Buat perbandingan, BCA menetapkan bunga paling mahal 1.07% sementara Mandiri dan BNI dengan bunga dibawah 1%.

Kedua, biaya admin yang dibebankan DBS dan Niaga cukup besar.

Niaga menerapkan biaya 4% dari pencairan (versus BCA yang 1%) termasuk mewajibkan pengambilan asuransi kredit di depan. Biaya ini dipotong di depan saat pencairan pinjaman sehingga Anda menerima dana tunai lebih kecil dari plafon yang disetujui.

DBS lebih besar lagi biaya admin-nya Rp 399 ribu dipotong dari pencairan plus biaya tahunan 1.75% dari pencairan.

Misalnya, Anda mengambil Rp 5 juta maka saat pencairan Anda harus membayar Rp 399 ribu dan Rp 87,500. Di tahun kedua dan seterusnya sampai lunas, Anda harus membayar biaya tahunan ke DBS yaitu Rp 65,000 per tahun.

Ketiga, biaya pelunasan dipercepat yang lebih besar di Niaga dan DBS. Niaga menetapkan 7% dari sisa pokok pinjaman untuk pelunasan sebelum tenor selesai, sementara DBS 8% dari sisa pokok.

BCA menerapkan biaya Rp 200,000 untuk pelunasan dipercepat tetapi nasabah harus melunasi 6 bulan cicilan terlebih dahulu. Meskipun ada ketentuan ini, BCA tetap lebih murah dibandingkan DBS dan Niaga.

Ringkasan Perbandingan antara KTA untuk mencari kredit tanpa agunan bunga rendah

| Aspek KTA | Bank yang Unggul |

|---|---|

| Plafond dan Tenor Pinjaman | KTA Mandiri , BNI Fleksi |

| Bunga Rendah | KTA Mandiri, BNI Fleksi, Personal Loan BCA |

| Kemudahan, Persyaratan | KTA DBS, CIMB Niaga XTra Dana |

| Biaya Admin Murah | Personal Loan BCA |

| KTA Tanpa Kartu Kredit | KTA Mandiri, BNI Fleksi |

| Tidak Perlu Nasabah Payroll | KTA DBS, CIMB Niaga XTra Dana |

Review terhadap KSM Mandiri, Personal Loan BCA, BNI Fleksi, CIMB Niaga X-Tra Dana, dan DBS menunjukkan bahwa masing - masing pinjaman KTA memiliki keunggulan dan kelemahan, tidak hanya terbatas soal pinjaman dengan bunga rendah.

Berdasarkan suku bunga pinjaman bank 2019, Anda bisa melihat bahwa ada yang bunga KTA murah tetapi persyaratan cukup ketat, antara lain harus pembayaran gaji payroll di bank tersebut atau harus pemilik kartu kredit dari bank tersebut. Sementara itu, ada KTA bank lain dengan persyaratan yang lebih mudah, misalnya menerima kartu kredit dari semua bank, tetapi bunga dan biaya administrasi tinggi.

Jangan lupa ada pula kegiatan promo KTA yang tidak jarang memberikan diskon biaya provisi atau biaya lainnya.

Disamping itu muncul fenomena KTA online yang menawarkan proses tanpa tatap muka secara online melalui aplikasi atau situs pinjaman. Fenomena Kredit Tanpa Agunan Online menambah pilihan buat calon konsumen karena menawarkan proses pinjaman yang lebih cepat dan lebih mudah.

Calon konsumen perlu mempertimbangkan semua aspek dengan baik. Kenapa saya tekankan ‘semua aspek’ sebab ternyata KTA bunga rendah bukan segala - galanya dalam pengajuan pinjaman tanpa agunan.

Yang bunga rendah meminta persyaratan yang tidak mudah dipenuhi. Sedangkan, KTA dengan bunga tinggi menawarkan persyaratan yang lebih mudah.

Briguna Umum adalah pinjaman tanpa agunan yang diperuntukkan bagi karyawan aktif untuk kebutuhan yang bersifat produktif maupun konsumtif. Fasilitas kredit yang merupakan produk turunan dari KTA Briguna dari BRI ini, menawarkan plafon kredit yang disesuaikan dengan kebutuhan dan kemampuan debitur.

Dana Instant adalah produk KTA dari Bank Danamon yang dapat digunakan untuk segala kebutuhan dengan bunga mulai dari 1.19% per bulan.

Citibank Ready Credit adalah KTA dari Citibank Indonesia yang diberikan dalam bentuk kartu dengan sistem revolving, sehingga dana tunai dapat dicairkan berulang sesuai kebutuhan melalui ATM Citibank dan ATM Bersama di seluruh Indonesia.

Pelunasan KTA Citibank Ready Credit dapat dibayarkan dengan minimal 6% dari total tagihan atau Rp50 ribu (tergantung mana yang lebih besar) atau dengan skema cicilan tetap.

KTA Hana Bank merupakan fasilitas pinjaman yang diperuntukkan bagi karyawan, profesional dan wiraswasta sebagai pemenuhan berbagai jenis kebutuhan. Bank asal Korea Selatan ini menawarkan produk KTA tanpa membebankan biaya administrasi dalam proses pengajuannya.

KTA OK Bank atau OK!KTA merupakan produk pinjaman tanpa agunan dari OK Bank Indonesia, yang dibawahi oleh perusahaan pembiayaan asal Korea Selatan, APRO Financial. OK!KTA menawarkan plafon dan suku bunga yang bersaing tanpa pembebanan biaya provisi.

PermataKTA merupakan produk pinjaman tanpa agunan dari Permata Bank yang diperuntukkan untuk penggunakan dalam skala kebutuhan konsumtif. Fasilitas KTA ini menawarkan bunga mulai dari 0.88% per bulan, khusus untuk pengajuan online melalui PermataMobile X dengan kriteria nasabah tertentu.

| Produk KTA | Suku Bunga per Bulan |

| Briguna Umum Bank BRI | >= 1.45% |

| KTA Dana Instant Bank Danamon | 1.19% - 1.39% |

| Citibank Ready Credit | >= 1.15% |

| KTA Hana Bank | 0.95% - 1.49% |

| KTA OK Bank | 0.89% - 3.49% |

| Permata KTA Bank | 0.88% - 2.49% |

| Kredit Express Panin | 0.88% - 1.29% |

| KTA Maybank Payroll | 0.79% - 1.19% |

| KTA Standard Chartered | 0.65% - 1.69% |

Daftar Isi

Apakah KUR Bank DKI bisa top up Ini cara pengajuannya dari pengalaman kami Top Up KUR... Baca Lagi

Bagaimana penagihan nasabah gagal bayar cicilan kredit motor dilakukan di Mandala Finance... Baca Lagi

Komentar (1 Komentar)