Daftar Isi

Restrukturisasi KPR bank adalah salah satu cara mengurangi dampak Pandemi Covid-19, yang tidak hanya memukul kesehatan tetapi juga keuangan. Apa syaratnya, bagaimana prosesnya, dan apakah pengajuan relaksasi kredit disetujui? Simak pengalaman seorang teman yang mengajukan restruktur pinjaman KPR-nya dan berbagi kepada saya.

Selepas pemerintah dan OJK meluncurkan kebijakan relaksasi kredit, saya mengikuti pengalaman teman yang mengajukan restrukturisasi kredit KPR di bank swasta.

Tidak hanya dari membaca prediksi perekonomian Indonesia yang sempoyongan terhantam Corona, tetapi saya juga melihat sendiri bagaimana beberapa teman menghadapi kesulitan ekonomi akibat pandemi Covid-19.

Menurut saran perencana keuangan, dalam situasi seperti sekarang seharusnya peran dana darurat menjadi krusial.

Dana yang bisa ditarik untuk menghadapi kondisi darurat seperti turunnya penghasilan, atau bahkan kehilangan pekerjaan.

Namun, banyak yang tidak punya dana darurat memadai, baik karena selama ini abai mempersiapkannya, atau memang gajinya terbatas sehingga sulit menabung untuk ini.

Bagaimana menghadapinya?

Lagi dari perencana keuangan, menurut mereka, analisa cash-flow keuangan keluarga menunjukkan bahwa cicilan pinjaman punya porsi besar (bisa 39% sd 35% dari pengeluaran bulanan) dan karena itu pengeluaran cicilan perlu segera diatasi untuk memberikan ruang bagi keuangan keluarga untuk lebih bernafas dengan turunnya penghasilan secara signifikan.

Permohonan ke bank dan leasing untuk meminta restrukturisasi adalah hal paling masuk akal dalam situasi ini.

Gayung bersambut, pemerintah dan OJK meluncurkan program restrukturisasi pinjaman di pertengahan Maret 2020 yang memberikan relaksasi kredit kepada nasabah terdampak pandemi Covid-19.

Seorang teman curhat ke saya saat gajinya dipotong 50%, boleh dikatakan keuangannya minus sekarang.

Dia minta saran apa yang harus dilakukan.

Saat itu kebetulan kebijakan restrukturisasi KPR diluncurkan, saya langsung memberi saran kepada dia untuk segera ikut program ini demi menyelamatkan cash-flow yang sudah terengah-engah, hidup segan mati tak mau.

Awalnya, dia tidak mau ambil, khawatir catatan kredit akan buruk jika pernah menunda pembayaran cicilan.

Kami berdiskusi dan berkesimpulan bahwa pandemi ini kapan berakhir kita tidak tahu, bisa 1 bulan lagi, tetapi bisa juga 1 tahun lagi.

Dalam kondisi ketidakpastian yang tinggi ini, paling cepat adalah menyelamatkan uang kas dengan segala upaya.

Salah satunya yang paling efektif mengurangi komponen pengeluaran, yaitu memotong pembayaran angsuran bank.

Saya bantu dia dengan mencari tahu implikasi buat nasabah jika mengambil restrukturisasi.

Setelah membaca Peraturan OJK tentang restrukturisasi, saya berkesimpulan bahwa selama keringanan kredit diberikan kepada nasabah terdampak Covid-19, status kredit Lancar di laporan OJK.

Bernafas lega, teman ini kemudian menghubungi relationship manager yang mengurus pinjaman KPR dia di salah satu bank swasta di kawasan Bintaro Tangerang.

Dia mantap ingin mengajukan keringanan pembayaran cicilan KPR miliknya.

Saya ingin menjelaskan dahulu hasil saya review kebijakan OJK soal restrukturisasi kredit dalam masa pandemi Covid-19, yang kemudian saya sampaikan ke teman saya sehingga dia tidak khawatir lagi untuk melakukan pengajuan.

Menurut saya, kita penting tahu soal landasan kebijakan restrukturisasi dari OJK, supaya sebagai nasabah tenang saat melakukan pengajuan.

OJK meminta perbankan dan perusahaan multifinance melakukan kebijakan restrukturisasi pinjaman bagi masyarakat yang terdampak pandemi Covid-19.

Aturan OJK mengenai restrukturisasi kredit ditandai dengan dikeluarkannya dua POJK mengatur soal ini.

Berdasarkan kedua peraturan tersebut, OJK memberikan keleluasaan kepada perbankan dan lembaga pembiayaan leasing untuk dapat melakukan restrukturisasi kredit/pembiayaan kepada seluruh debitur, termasuk UMKM, sepanjang debitur-debitur tersebut teridentifikasi terdampak COVID-19.

Pertimbangan utama adalah dampak pandemi yang menghentikan roda kegiatan dan aktvitas ekonomi masyarakat dengan sangat signifikan.

Prediksi Menkeu SMI, pertumbuhan ekonomi bisa turun ke 2+% per tahun (hampir 50% drop dari pertumbuhan 5% di 2019), bahkan sampai minus growth untuk skenario paling pesimis, menunjukkan beratnya perekonomian, yang ujungnya adalah turunnya daya beli masyarakat, terhentinya aktivitas roda ekonomi, dan naiknya beban operasional usaha.

Bagaimana dengan status debitur di BI checking atau SLIK OJK jika dilakukan restrukturisasi pinjaman?

Concern ini muncul karena debitur khawatir setelah direstruktur statusnya menjadi macet di SLIK OJK (BI Checking) yang nantinya menyulitkan pengajuan kredit atau hutang baru di masa depan.

OJK dalam peraturannya menyatakan bahwa “Kualitas kredit/pembiayaan yang direstrukturisasi dapat ditetapkan lancar apabila diberikan kepada debitur yang teridentifikasi terkena dampak penyebaran COVID19.”

Jadi, nasabah tidak perlu khawatir soal status pinjaman jika mengambil restruktur di era covid, selama memang terdampak pandemi.

OJK menyerahkan skema restrukturisasi kepada bank dan lembaga pembiayaan non bank berdasarkan hasil identifikasi atas kinerja keuangan debitur maupun penilaian atas prospek usaha dan kapasitas membayar debitur yang terdampak COVID-19.

OJK menetapkan bahwa jangka waktu restrukturisasi maksimal 1 (satu) tahun.

Panduan dari OJK soal proses restrukturisasi sebagai berikut:

Pengalaman setiap orang dalam pengajuan restruktur ini bisa berbeda - beda karena tergantung kebijakan masing - masing bank dan kondisi setiap debitur.

Jadi, pengalaman teman saya ini sebaiknya dijadikan gambaran umum soal proses yang dijalani serta dokumen yang perlu disiapkan.

Saya percaya, meskipun detail proses di masing - masing bank bisa berbeda, tetapi gambaran besar proses akan sama sebab semuanya mengikuti panduan dari OJK.

Langkah pertama adalah menghubungi pihak bank.

Paling mudah adalah mengontak melalui sales atau relationship manager yang dahulu membantu proses pengajuan KPR.

Kalau kontak via Call Center biasanya akan lebih lama karena disaat pandemi, bank menghadapi permohonan restruktur yang membludak.

Kebetulan, sales bank yang dulu membantu pengajuan KPR masih bekerja di bank tersebut, sehingga bisa membantu menjelaskan proses dan persyaratan pengajuan restruktur.

Sales menjelaskan bahwa silahkan langsung mengajukan permohonan restrukturisasi sesuai dengan persyaratan yang ditentukan bank.

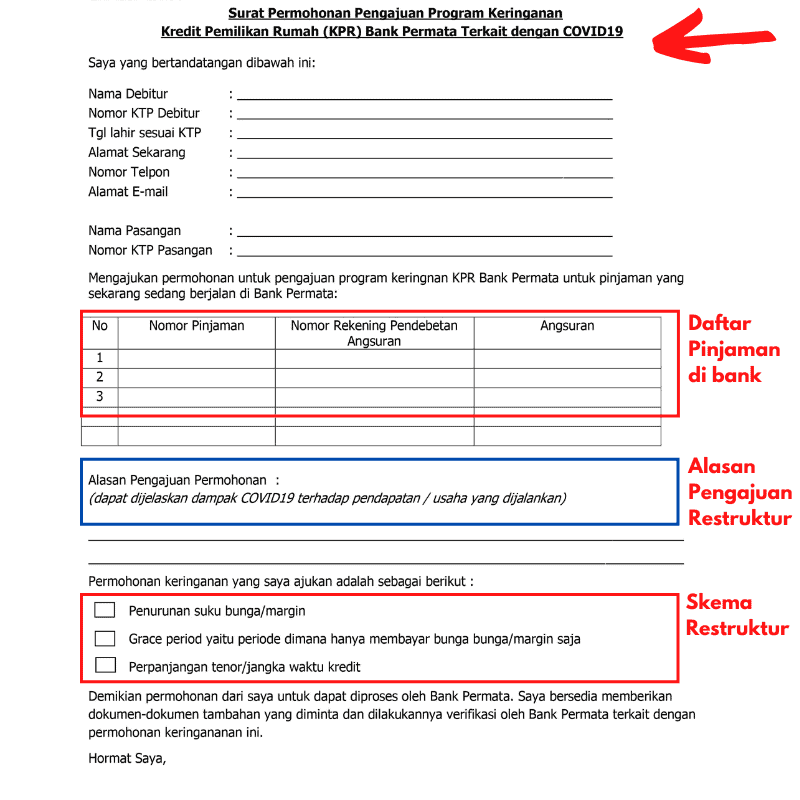

Awalnya, teman saya menulis surat dalam bentuk free-format karena dari bank belum ada contoh surat permohonan dan menurut sales yang membantu silahkan tulis saja permohonannya.

Namun, tidak berapa lama, pihak sales menghubungi kembali sambil menyertakan contoh format surat yang diminta oleh bank.

Surat diisi dan disampaikan via email sambil menunggu respon.

Menunggu cukup lama 1.5 minggu lebih sejak email dikirim, akhirnya sales bilang bahwa akan ada PIC khusus dari bank yang akan menghubungi untuk menindaklanjuti soal permohonan restruktur kredit.

Dugaan saya karena tumpukan permohonan pengajuan yang banyak, yang membuat prosesnya menjadi agak lama.

Setelah follow-up beberapa kali ke sales, call-center dan kirim email menanyakan status, barulah PIC bank menghubungi ke ponsel teman saya.

PIC menjelaskan bahwa proses restruktur ini sifatnya pengajuan dari debitur dan bukan kewajiban bank untuk memberikan relaksasi kredit.

Artinya, bank akan mengevaluasi dan memutuskan pemberian restruktur atau tidak.

PIC lalu menanyakan beberapa informasi penting:

PIC juga menjelaskan secara umum bagaimana proses pengajuan restruktur ini, yaitu:

Hal ini penting karena disetujui tidaknya pengajuan, salah satunya, ditentukan oleh kelengkapan dokumen.

Bank mengirimkan persyaratan dokumen yang wajib dipenuhi untuk mengajukan permohonan keringanan pinjaman.

Daftar dokumen yang diminta adalah:

Semua dokumen diatas wajib dipersiapkan dan dikirimkan lewat email ke PIC.

Jadi, teman saya menandatangani dan mencetak dokumen - dokumen tersebut, lalu semua dokumen di scanned dan dikirimkan ke email PIC.

Untuk tahap ini, nasabah tidak perlu datang ke cabang. Semuanya cukup dilakukan via email dan telepon.

Ini adalah surat permohonan restrukturisasi kredit KPR, yang perlu diajukan oleh pemohon, terdapat beberapa hal yang penting diperhatikan, yaitu:

Yang juga harus diperhatikan adalah pasangan perlu tahu soal pengajuan restruktur.

PIC bank menyampaikan bahwa terdapat beberapa skema restrukturisasi yang ditawarkan oleh bank dan hal ini juga tercantum di surat permohonan restrukturisasi ke bank, yaitu:

PIC bank menyampaikan bahwa bank mewajibkan nasabah untuk tetap melakukan pembayaran dalam restrukturisasi KPR.

Tidak bisa, tidak ada pembayaran sama sekali.

Tampaknya, kebijakan restrukturisasi bisa berbeda - beda di setiap bank.

Karena di sebuah Bank BUMN, saya membaca adanya skema untuk nasabah tidak membayar sama sekali selama 6 bulan, dan pembayaran yang ditunda tersebut dipindahkan menjadi tambahan kewajiban yang dibagi rata selama sisa tenor.

Bank meminta nasabah menentukan jenis restrukturisasi KPR dari 3 pilihan diatas.

Saya sarankan ke teman untuk meminta simulasi ke bank atas setiap skema untuk bisa mengetahui berapa cicilan kredit KPR yang baru setelah restrukturisasi.

PIC dari bank menyebutkan bahwa simulasi tersebut bisa saja dibuat tetapi akan butuh waktu karena yang mengantri mengajukan banyak.

Akhirnya, kami berdua sepakat untuk tanpa simulasi dari bank.

Kita mulai bahas dari pilihan ke-3 yaitu perpanjangan tenor.

Keuntungan cara ini adalah pembayaran cicilan kredit rumah akan lebih rendah dibandingkan cicilan yang berjalan selama ini, dan, yang lebih penting, cicilan KPR akan lebih rendah sepanjang tenor.

Sementara, jika ambil pilihan pertama dan kedua penurunan cicilan hanya untuk sementara, tidak selama tenor.

Tapi, perpanjangan tenor menurut saya, ada masalahnya, yaitu:

Jadi, perpanjangan tenor sepertinya bukan pilihan yang terbaik cara restrukturisasi KPR teman saya.

Grace period memberikan keringanan dengan membayar hanya bunga selama periode tertentu, maksimum 1 tahun, sehingga cicilan menjadi lebih kecil karena tidak perlu bayar pokok pinjaman.

Keuntungan grace period adalah:

Namun, konsekuensinya setelah masa libur pembayaran pokok selesai dan mulai membayar pinjaman pokok kembali, cicilan akan meningkat. Porsi pokok yang libur tadi dialihkan secara pro-rata ke sisa tenor sampai lunas.

Sesuai namanya, cicilan akan turun karena bunga yang dibayar lebih rendah dengan turunnya angka suku bunga.

Perhitungan saya, pilihan skema penurunan suku bunga yang memberikan penurunan cicilan paling kecil dibandingkan kedua pilihan lainnya karena pokok masih harus dibayar sementara porsi pokok cukup besar dalam angsuran.

Tapi, skema turun bunga menurut saya adalah pilihan yang paling sehat secara keuangan.

Kenapa? karena tidak memberikan beban tambahan di kemudian hari, yang ada malah menurunkan beban cicilan secara keseluruhan.

Perhatikan di dua skema sebelumnya, yang terjadi adalah beban digeser, bukan dikurangi.

Skema perpanjang tenor, jelas, membuat beban total menjadi lebih besar dari sisi pembayaran bunga karena masa kredit yang lebih panjang.

Skema grace period, meskipun tidak meningkatkan bunga, tetapi membuat beban cicilan menjadi lebih besar setelah masa bebas pokok selesai.

Setelah berdiskusi, teman saya sepakat untuk mengajukan restrukturisasi dengan skema grace period dan penurunan suku bunga, sambil meminta bank memberikan simulasi perhitungan.

Di samping itu, ada pertanyaan soal penurunan suku bunga, mengenai berapa lama turunnya bunga dan berapa besar turunnya suku bunga KPR.

OJK menegaskan bahwa program restrukturisasi berlaku untuk debitur berdampak Pandemi Covid-19.

Bukti bahwa debitur menghadapi kesulitan keuangan karena pandemi menjadi sangat krusial.

Karena bank dan OJK tidak akan memberikan keringanan jika nasabah tidak terdampak wabah Corona.

Bahkan dalam panduannya OJK menyebutkan bahwa restrukturisasi diberikan kepada debitur yang punya itikad baik dan memiliki track-record bagus dalam pembayaran selama ini.

Beberapa bank dan leasing dalam kriteria sudah menyatakan tidak akan memberikan keringanan kepada nasabah yang sebelumnya sudah punya kinerja pembayaran buruk alias menunggak.

Beruntung, teman saya punya catatan pembayaran yang bersih, tidak pernah punya tunggakan angsuran KPR. Maklum, cicilan ini adalah untuk kepemilikan rumah pertama, jadi dia ingin tidak ada masalah dengan tempat tinggalnya.

Kembali ke soal dokumen, teman saya untuk membuktikan bahwa dia kesulitan keuangan karena covid-19, menyiapkan dokumen sbb:

Setelah dokumen dikirimkan, feedback pertama dari bank adalah mengirimkan simulasi grace period.

Sebelumnya teman meminta ke PIC bank untuk membuatkan simulasi cicilan yang baru jika mengambil skema grace period. Maksudnya dengan adanya simulasi keputusan yang diambil bisa lebih akurat dan tidak ada penyesalan di kemudian hari.

Awalnya, kami berdua berpikir bahwa bank akan lama membuatkan simulasi tersebut. Ternyata diluar dugaan, tidak lama setelah dokumen dikirimkan, simulasi kami terima.

Hasil simulasi grace period selama 1 tahun menunjukkan bahwa cicilan turun hampir 40%+. Not bad!

Jadi, cicilan KPR teman saya normal-nya adalah Rp 4 jutaan per bulan, lalu dengan skema grace period cicilan turun menjadi Rp 3 juta per bulan.

Berikut ini adalah tabel yang menunjukkan cicilan sekarang dan sesudah restrukturisasi, dengan skema bayar bunga tanpa pokok selama 12 bulan:

| KPR | Cicilan Sekarang (Rp) | Cicilan Setelah Restruktur (Rp) | Penurunan Cicilan (%) |

|---|---|---|---|

| A | 12,700,000 | 7,329,270 | 42% |

| B | 4,300,000 | 2.677.566 | 37% |

| C | 4,210,000 | 2,178,785 | 48% |

Cicilan Setelah Restruktur Kredit KPR

Catatan: selain teman ini, saya punya punya teman lain yang mengambil pinjaman KPR di bank yang sama dan mau berbagi menunjukkan skema cicilan restruktur pandemi covid.

Jika diperhatikan, prosentase penurunan berbeda - beda karena porsi bunga di masing - masing pinjaman KPR berbeda.

Porsi bunga tergantung sudah berapa lama pembayaran dilakukan, semakin lama semakin kecil, porsi bunga terbesar dibayar di awal masa tenor pinjaman.

Kembali ke teman saya, dia hitung - hitung turunnya cicilan ini sangat membantu cash-flow keuangan keluarga.

It’s such a relief, buat dia.

Akhirnya, ada bantuan untuk bisa memperbaiki cash flow keuangan keluarga yang sudah morat marit.

Tapi, saran saya, jangan cepat - cepat ambil keputusan.

Tunggu skema turun bunga, yang belum ada feedback dari bank soal berapa besar turunnya bunga dan cicilan yang baru dengan turun suku bunga KPR.

Saya juga mengingatkan dia bahwa jika mengambil grace period maka di bulan ke-13 dia harus membayar lonjakan cicilan, yaitu dari cicilan pokok yang lama dan tambahan cicilan pokok yang tidak dibayar selama 12 bulan sebelumnya.

Keuangan dia di bulan ke-13 harus betul - betul disiapkan, jangan sampai kaget menerima lonjakan cicilan KPR.

Bahkan dia sebaiknya sudah mulai mempersiapkan diri secara keuangan, beberapa bulan sebelum jatuh ke bulan ke-13.

Dalam kebijakan OJK jelas disampaikan bahwa status pinjaman yang direstruktur dampak pandemi adalah Lancar.

Lancar artinya tidak menunggak meskipun pembayaran angsuran ditunda atau membayar cicilan lebih rendah dari seharusnya.

Tetapi, ada tetapi nya, info dari PIC bank bahwa status pinjaman Lancar dengan keterangan ‘Restruktur’ dalam laporan BI Checking (SLIK OJK).

Apa signifikansi nya? What’s the big deal?

Laporan SLIK OJK adalah catatan histori pembayaran debitur yang digunakan bank untuk mengevaluasi pengajuan kredit. Normalnya, jika ditemukan pembayaran menunggak di SLIK OJK, bank tidak akan menyetujui pengajuan kredit seseorang.

Dalam kasus adanya tambahan catatan restruktur di pinjaman debitur untuk pandemi, kita tidak tahu bagaimana bank akan bereaksi. Misalnya, setelah pandemi selesai, teman saya mengajukan pinjaman lain dan bank melihat ada catatan ‘restruktur’ di SLIK OJK.

Info dari bank bahwa untuk restrukturisasi ada biaya administrasi sebesar Rp 500 ribu.

Biaya ini perlu dibayarkan sebelum tanda tangan perjanjian perubahan restrukturisasi dilakukan.

Sampai tulisan ini saya publikasikan di blog, teman saya belum putus dengan bank soal restrukturisasi KPR karena masih menunggu informasi soal skema turun bunga.

Tetapi, teman saya sudah bilang bahwa seandainya pun bank tidak memberikan informasi soal penurunan suku bunga, dia akan ambil grace period.

Info dari PIC bank bahwa jika kedua belah pihak sudah setuju, nanti finalisasi kontrak perlu dilakukan di cabang untuk tanda tangan perubahan perjanjian pinjaman KPR.

Tapi, untuk proses perubahan ini tidak perlu notaris, demikian info dari PIC bank.

Saya sempat melakukan pengecekan ketentuan restruktur di dua bank lain yang punya nasabah KPR paling besar di Indonesia, yaitu BTN dan Bank Mandiri.

Berikut ini proses pengajuan di kedua Bank BUMN ini.

BTN memberikan kesempatan kepada nasabah KPR yang terkena dampak Covid19 untuk mengajukan restrukturisasi.

Debitur harus mengisi data pengajuan online dan mengupload dokumen yang telah diisi dan ditandatangani dalam bentuk foto atau scan disertai dokumen identitas diri. Atau bisa dikirimkan melalui email ke [email protected].

Tim BTN akan segera menghubungi dan melakukan verifikasi.

Data - data yang harus diisi adalah:

Pastikan nomor telepon/WA/alamat email debitur aktif, karena apabila permohonan disetujui debitur akan menerima informasi melalui telepon, WA, atau email berisi persetujuan restrukturisasi dan addendum Perjanjian Kredit ( PK ) terkait restrukturisasi dari petugas Bank BTN.

Apabila debitur menyetujui, debitur dapat menandatangani addendum PK (restrukturisasi), kemudian mengirimkan kembali kepada petugas Bank BTN.

Nasabah Bank Mandiri dapat mengajukan permohonan restrukturisasi kredit KPR Bank Mandiri secara online dengan mendownload form di situs dan mengupload dokumen yang telah diisi dan ditandatangani dalam bentuk scan atau foto yang dikirimkan melalui email ke [email protected].

Debitur melakukan foto/scan terhadap:

Nomor telepon/WA/alamat email debitur harus dalam kondisi aktif, karena apabila permohonan disetujui debitur akan menerima informasi melalui telepon, WA, atau email berisi persetujuan restrukturisasi dan addendum Perjanjian Kredit ( PK ) terkait restrukturisasi.

Dari mengamati proses cara pengajuan restrukturisasi, saya belajar beberapa hal yang penting diperhatikan jika ingin mengajukan permohonan yang sama, yaitu:

Pandemi Covid-19 mengagetkan kita semua. Tidak ada yang tidak terdampak.

Salah satu cara menghadapi himpitan ekonomi akibat pandemi adalah mengajukan keringanan cicilan pembayaran kepada bank untuk sementara demi meringankan beban pengeluaran.

Pengalaman teman saya dalam mengajukan restrukturisasi KPR di salah satu bank bisa menjadi pelajaran soal bagaimana cara pengajuan, skema, persyaratan dan step by step-nya.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Take Over KPR Bank Jateng ke bank lain adalah salah satu cara mendapatkan cicilan... Baca Lagi

Berapa cicilan KPR di BTN Ini pertanyaan yang kerap dilontarkan saat orang sedang... Baca Lagi

Kredit Multiguna Panin memberikan kemudahan pinjaman untuk kebutuhan konsumsi dengan... Baca Lagi

Komentar (1 Komentar)