Daftar Isi

Ketika memutuskan berhenti bekerja dan memulai usaha sendiri, satu hal yang perlu segera ditangani adalah soal biaya kesehatan. Bagaimana akan dibiayai? Salah satunya adalah mengambil Asuransi Kesehatan. Apa Asuransi kesehatan terbaik di Indonesia, mana asuransi kesehatan keluarga yang bagus, apa jenis macam asuransi dan dimana bisa dapat asuransi melahirkan?

Namun persoalannya, bagaimana memilih Asuransi Kesehatan Terbaik. Bagaimana kita, sebagai orang awam, bisa menentukan dan memilih asuransi kesehatan yang bagus.

Dengan maksud itu, review dilakukan atas tawaran dari empat perusahaan asuransi terkemuka, yaitu asuransi kesehatan Allianz, asuransi kesehatan AXA, asuransi kesehatan Manulife dan asuransi kesehatan Cigna dan asuransi kesehatan Prudential (update 2019).

Kelima-nya merupakan provider cukup ternama dan memiliki jaringan kerjasama rumah sakit yang termasuk paling luas.

Masing –masing kita lihat dan bandingkan manfaat dan preminya satu dengan lainnya.

Asuransi kesehatan adalah asuransi yang memberikan penggantian biaya kesehatan jika pemegang polis dirawat di rumah sakit karena terkena penyakit atau kecelakaan. Besarnya penggantian sesuai jumlah tagihan dari rumah sakit dengan batasan limit tertentu berdasarkan rencana asuransi yang diambil.

Asuransi adalah bagian penting dalam Mengelola Keuangan Keluarga.

Asuransi kesehatan berbeda dengan asuransi penyakit kritis. Asuransi penyakit kritis memberikan santunan tunai jika menderita penyakit kritis tertentu. Santunan tunai diberikan satu kali secara lump-sum.

Sebelum melihat masing – masing penawaran, ada baiknya kita bahas dahulu kriteria yang ideal seperti apa. Setelah itu, kita dapat menentukan mana asuransi kesehatan yang bagus.

Menurut berbagai literatur dan pendapat perencana keuangan, hal – hal yang patut dipertimbangkan dalam menentukan asuransi kesehatan yang bagus adalah:

Dengan cashless, penggantian klaim menjadi lebih mudah. Saat masuk rumah sakit, anda tidak perlu membayar, namun cukup menyelesaikan tagihan dengan menggesek kartu asuransi. Tidak perlu bayar dimuka, yang kemudian masih harus di reimburse ke asuransi (reimbursement).

Namun, cashless ini mensyaratkan rumah sakit tempat Anda dirawat sudah bekerjasama dengan pihak Asuransi karena rumah sakit harus memiliki dan memasang mesin untuk menggesek kartu asuransi. Jika tidak kerjasama, meskipun asuransi memiliki sistem klaim cashless, Anda terpaksa harus tetap membayar dimuka dan kemudian menyelesaikan dengan reimbursement.

Klaim cashless tidak dapat dilakukan di rumah sakit yang tidak memiliki kerjasama dengan asuransi. Karena itu, pilih asuransi yang memiliki jaringan kerjasama dengan banyak rumah sakit. Pastikan rumah sakit langganan Anda (jika ada) bekerjasama dengan asuransi kesehatan yang akan dipilih.

Idealnya plafond asuransi kesehatan yang dipilih sesuai keinginan. Jika skema yang diambil lebih rendah, saat nanti dirawat inap, Anda harus mengeluarkan biaya tambahan untuk menutupi kekurangan yang tidak dijamin asuransi

Tentu saja, tingginya plafond berhubungan lurus dengan besarnya premi. Makin mahal harga kamar rumah sakit, makin mahal preminya. Sesuaikan premi dengan kemampuan, jangan malah memberatkan keuangan Anda.

Harus siap trade-off antara premi dan plafond. Meskipun seringkali tidak mudah, karena soal kesehatan, misalnya pemilihan kamar rumah sakit, orang lebih emosional dan cenderung ingin nyaman serta bagus, yang implikasinya harga kamar yang mahal.

Pilihlah asuransi kesehatan yang berdiri sendiri, bukan merupakan rider asuransi jiwa unit-link.

Kenapa? Mahal.

Dalam unit-link, premi akan dibagi untuk asuransi jiwa, investasi dan baru asuransi kesehatan. Porsi untuk kesehatan menjadi kecil, sehingga Anda harus membayar lebih mahal untuk mendapatkan plafond lebih tinggi.

Belum lagi, sejumlah potongan biaya unit-link yang jumlahnya tidak kecil, yang makin mengurangi premi kesehatan. Dalam asuransi murni (simak soal apa itu Asuransi Murni disini), premi diperuntukkan semata – mata untuk pertanggungan biaya kesehatan dan potongan biaya juga tidak sebesar biaya di unit-link, sehingga premi menjadi lebih murah atau nilai pertanggungan menjadi lebih tinggi.

Jika ingin pembuktian, bandingkan nilai pertanggungan dan jumlah premi antara asuransi kesehatan murni dengan asuransi kesehatan yang menjadi bagian unit-link.

Biaya kesehatan mencakup rawat jalan dan rawat inap. Sebaiknya fokuskan pada asuransi yang menanggung biaya rawat inap karena perawatan ini yang biayanya paling besar. Jika memiliki uang lebih, bisa mengambil tambahan asuransi rawat jalan.

Terdapat limit atau plafond yang membatasi jumlah maksimum klaim biaya kesehatan. Umumnya, asuransi menerapkan dua jenis limit, pertama adalah limit gabungan semua perawatan dan kedua adalah limit per perawatan.

Misalnya, limit pertama membatasi gabungan semua biaya perawatan Rp 250 juta dalam setahun, sementara limit kedua membatasi biaya perawatan bedah Rp 10 juta setahun, biaya konsultasi Rp 10 juta setahun dan seterusnya. Ada asuransi yang hanya menggunakan limit pertama, ada yang hanya limit kedua dan ada pula yang menggunakan kedua limit secara bersamaan. Sebaiknya pilih asuransi yang menerapkan limit pertama, atau dengan kata lain tidak membatasi biaya per perawatan.

Maksudnya supaya pemegang polis fleksibel berobat berbagai perawatan selama limit total masih ada. Asuransi yang membatasi dengan limit pertama dan limit kedua, tentu saja, yang paling tidak ideal.

Meskipun sepertinya memudahkan dan biasanya premi dibayar bulanan (jadinya terlihat lebih ringan), harap hati – hati melakukan pembayaran dengan auto-debit kartu kredit (ingin tahu cara mengelola kartu kredit, simak disini).

Jika terpaksa menggunakan metode ini karena asuransi tidak menyediakan alternatif pembayaran lain, pastikan Anda tahu kapan pembayaran dimulai dan bagaimana prosesnya jika ingin berhenti.

Tawaran asuransi kesehatan lewat tele-marketing mulai jamak bermunculan. Biasanya bekerjasama dengan penerbit kartu kredit.

Terkait produk yang cukup kompleks, seperti asuransi ini, sebaiknya renungkan, analisa dan jika sempat lakukan riset, sebelum mengambil keputusan. Karenanya, saya tidak menyarankan mengambil keputusan seketika saat penawaran oleh telemarketing.

Saya pernah mengalami sendiri cepat dan ringkasnya proses penawaran tersebut, sehingga banyak info detail yang tidak bisa disampaikan karena terbatasnya waktu. Kalau memang tertarik dan butuh waktu untuk memikirkannya, bisa minta nomer kontak pihak asuransi, yang nanti bisa Anda hubungi ketika sudah siap.

Asuransi kesehatan mensyaratkan masa tunggu, beberapa penyakit tidak dapat diklaim selama jangka waktu tertentu sejak tanggal masa berlaku asuransi.

Misalnya, Cigna menetapkan penyakit berikut baru bisa diklaim 12 bulan kemudian, yaitu asthma; TBC (Tuberculosis); batu ginjal, saluran kemih dan kandung kemih; darah tinggi (hipertensi), jantung dan pembuluh darah; Kencing manis (Diabetes Mellitus); Vertigo; dan lain – lain. Tanyakan ke pihak asuransi penyakit apa yang masuk masa tunggu dan berapa lama.

Umumnya, orang mengambil asuransi kesehatan, tidak hanya untuk sendiri, tetapi juga untuk keluarga. Karena itu perlu memilih asuransi kesehatan keluarga yang bagus dan murah dengan memperhatikan:

asuransi kesehatan terbaik untuk keluarga;

premi keluarga lebih murah;

fasilitas cashless untuk keluarga;

asuransi kesehatan yang bagus buat anak, karena pengeluaran ongkos untuk pengobatan anak biasanya paling besar.

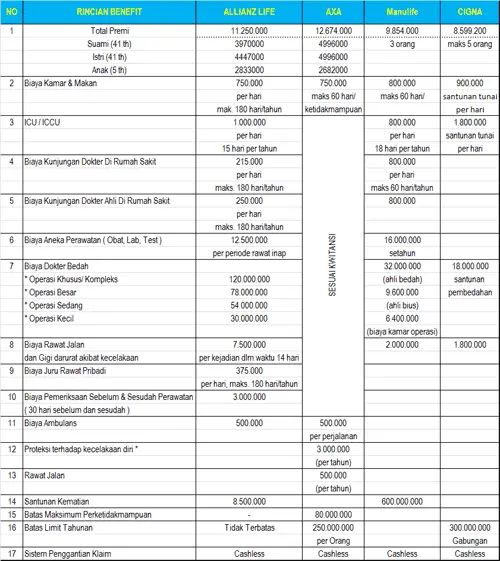

Program asuransi kesehatan keluarga yang saya ajukan adalah 3 anggota keluarga, suami (usia 41 tahun), istri (usia 41 tahun) dan anak perempuan (usia 5 tahun). Biaya kamar rawat inap adalah Rp 750,000 per hari. Manfaat dari masing – masing asuransi tersaji di tabel di bawah ini (tabel lengkap ambil disini).

Total premi asuransi kesehatan allianz setahun adalah Rp 11,250,000 untuk rawat inap. Yang menarik, batasan rawat inap di kamar seharga Rp 750,000 mencapai 180 hari setahun, termasuk paling tinggi diantara yang lain.

Namun Allianz menerapkan limit per perawatan yang bervariasi tergantung jenis perawatannya. Sementara, batasan limit total setahu untuk gabungan perawatan tidak ada. Sistem cashless.

Selengkapnya bisa cek di asuransi kesehatan Allianz.

Asuransi kesehatan AXA memiliki total premi setahun Rp 12,674,000 untuk rawat inap. Meskipun lebih mahal diantara yang lain, Asuransi AXA tidak menerapkan limit per perawatan. Perawatan dibayar sesuai kuitansi, yang dibatasi limit gabungan perawatan sebesar Rp80 juta setahun.

Terdapat total limit gabungan setahun yang senilai Rp 250,000,000 per orang. Rawat inap dengan kamar seharga Rp 750,000 per hari maksimum hanya 60 hari setahun, lebih sedikit dari Allianz. Sistem cashless.

Selengkapnya cek di asuransi kesehatan AXA.

Asuransi AXA kesehatan yang dibahas ini disediakan oleh AXA General Insurance, bukan oleh AXA Mandiri Financial Services and AXA Financial Indonesia.

Asuransi AXA di Indonesia terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) dan merupakan bagian dari AXA Group, salah satu perusahaan asuransi dan manajemen aset terbesar di dunia.

AXA Asuransi menyediakan perlindungan asuransi umum, yaitu asuransi rumah beserta isinya, kendaraan, perjalanan, serta kesehatan dan kecelakaan diri untuk pribadi dan keluarga.

Update 2019:

Salah satu inovasi Asuransi AXA di 2019 adalah beli asuransi online. Saat ini, Anda masuk ke website Asuransi AXA dan bisa melakukan pembelian asuransi secara online.

Tidak hanya pembelian asuransi, situs AXA asuransi juga menyediakan fasilitas melakukan klaim online. Cara dan persyaratan dokumen untuk melakukan klaim diuraikan secara lengkap dalam prosedur klaim online.

Produk asuransi AXA yang dijual online adalah sebagai berikut:

Asuransi Kesehatan. AXA Hospital Plus Life yang merupakan asuransi kesehatan dan jiwa bisa diajukan via online. Produk ini memberikan manfaat penggantian biaya rawat inap rumah sakit dan santunan duka serta manfaat pengembalian premi 100% di tahun ke 12 baik.

Asuransi Jiwa. AXA LIFE SAVE adalah produk asuransi jiwa yang memberikan perlindungan kepada nasabah berupa Maslahat Meninggal Dunia dan Maslahat jika Tertanggung tetap hidup sampai masa akhir masa perlindungan.

Asuransi Mobil. AXA SmartDrive melindungi kendaraan dengan asuransi kendaraan komprehensif dan manfaat luas.

Asuransi Perjalanan. AXA SmartTraveller adalah asuransi perjalanan online yang melindungi Penundaan Perjalanan; Perlindungan Terhadap Bagasi dan Barang Milik Pribadi; dan Pengurangan Perjalanan. AXA travel insurance indonesia diperlukan, salah satunya, sebagai syarat pengajuan visa Schengen Eropa.

Pembelian asuransi melalui online punya beberapa keuntungan, yaitu:

Pertama, tidak perlu ketemu sales agen asuransi, karena buat sebagian orang, relasi dengan agen itu tidak menyenangkan. Karena itu, buat Anda yang tertarik ingin beli asuransi tetapi tidak mau berhubungan dengan agen, beli asuransi online bisa jadi solusinya.

Kedua, beli online tidak dibatasi waktu dan tempat. Anda bisa melakukan kapan saja, tidak harus buat janji di tempat dan waktu tertentu.

Asuransi digital membantu masyarakat di luar Jawa, yang mungkin selama ini akses terhadap produk asuransi masih terbatas. Kita maklumi bahwa penetrasi asuransi masih di Jawa, sementara kebutuhan akan proteksi asuransi ada di seluruh Indonesia.

Ketiga, kesempatan mendapatkan premi murah karena dengan online Anda bisa melakukan perbandingan premi asuransi antara produk satu dengan produk lain dengan mudah, tanpa harus mendatangi perusahaan asuransi satu persatu.

Keempat, dalam pembelian online Anda mendapatkan akses review produk. Anda dapat membaca review dari produk asuransi dari orang-orang yang sebelumnya pernah mengajukan produk tersebut.

Cigna Asuransi adalah perusahaan asuransi jiwa yang terdaftar dan diawasi Otoritas Jasa Keuangan (OJK), didirikan 1990 dan anak perusahaan Cigna Corporation dari Amerika Serikat.

Pada akhir tahun 2017, Asuransi Cigna Indonesia memiliki rasio tingkat solvabilitas, atau RBC (Risk Based Capital) 784% di atas peraturan pemerintah sebesar 120%.

Cigna memiliki asuransi kesehatan keluarga,yaitu Family EaziCare. Premi ditentukan oleh berapa santunan per hari dan usia paling tua. Misalnya dalam contoh ini, santunan per hari Rp 800,000 dan usia tertua 41 tahun, maka premi per bulan adalah Rp 716,600 (detil lihat di premi Cigna) atau setahun Rp 8.599.200 untuk maksimum lima orang anggota. Terlihat preminya relatif murah, apalagi bisa memberikan pertanggungan sampai lima orang anggota keluarga.

Namun, bentuk manfaat di Cigna Asuransi ini agak berbeda, yaitu santunan tunai. Saat dirawat, santunan per hari diberikan lump-sum oleh Cigna, misalnya Rp 800 ribu, selama maksimum 60 hari, tidak peduli berapa biaya kamar dan biaya perawatan yang sebenarnya dikeluarkan.

Artinya, kurang atau lebihnya tergantung perbedaan total biaya kamar dan biaya perawatan dibandingkan jumlah santunan. Meskipun preminya terlihat murah, manfaatnya memang lebih kecil dibandingkan asuransi lain yang preminya lebih mahal. Sistem cashless.

Produk Asuransi Kesehatan Cigna ini menurut saya cocok untuk Anda yang (1) karena keterbatasan keuangan belum mampu membayar premi mahal, tetapi ingin punya proteksi asuransi kesehatan; atau (2) sudah punya asuransi kesehatan dari kantor tetapi dirasa kurang dan ingin menambah proteksi biaya kesehatan.

Untuk produk asuransi kesehatan yang lebih komprehensif, Cigna menyediakan pula "Cigna Premium Health Protection", yang menyediakan manfaat antara lain:

Cigna Premium Health Protection menyediakan pilihan manfaat perlindungan kesehatan yang dapat disesuaikan dengan kebutuhan Anda dan keluarga, mulai dari Rp100 - Rp500 Juta per tahun dengan premi mulai dari Rp300 ribuan per bulan.

Di 2019, saya cek asuransi Cigna menawarkan satu asuransi kesehatan keluarga yang cukup bagus, yaitu CIGNA FAMILY CARE.

Asuransi kesehatan keluarga Cigna Family Care memberikan perlindungan kesehatan bagi keluarga, yang dapat melindungi hingga 5 orang tertanggung — atau lima anggota keluarga inti, yakni kepala keluarga, pasangan dan tiga orang anak — di dalam satu polis dengan satu premi.

Manfaat Cigna asuransi kesehatan keluarga ini adalah

Semua manfaat adalah asuransi kesehatan keluarga cashless kecuali Rawat Jalan Setelah Perawatan Rumah Sakit yaitu secara reimbursement.

Manulife sebagai salah satu asuransi terbaik di Indonesia menawarkan asuransi kesehatan yang merupakan rider atau tambahan dari asuransi jiwa term-life. Meskipun bukan asuransi kesehatan murni, program ini punya manfaat yang menarik, tidak kalah dengan asuransi murni. Total premi setahun adalah Rp 9,854,000 untuk rawat inap.

Selain preminya lebih murah dari Allianz dan AXA, biaya kamar yang ditanggung juga lebih tinggi, yaitu Rp 800,000 per hari dengan maksimum rawat inap 60 hari setahun. Namun, Manulife menerapkan limit per perawatan yang relatif rendah, meskipun tidak ada batasan limit gabungan setahun.

Manulife memberikan dua manfaat sekaligus, asuransi jiwa dan asuransi kesehatan. Manfaat asuransi jiwa disini bukan unit-link karena tidak ada unsur investasinya. Selain proteksi biaya kesehatan, Anda mendapatkan proteksi asuransi jiwa senilai Rp 600,000,000.

Kita tahu bahwa beberapa asuransi kesehatan lain juga memberikan santunan jika tertanggung meninggal dunia. Namun jumlahnya kecil. Tidak ada yang sebesar pertanggungan yang diberikan Manulife.

Keempatnya menerapkan sistem cashless, merupakan asuransi kesehatan keluarga dengan fasilitas rawat inap dan bukan bagian dari unit-link. Jadi untuk kriteria ini, semuanya cukup baik. Mari kita lihat kriteria lainnya.

AXA paling ideal karena limit perawatan yang cukup besar dengan satu limit (limit tidak dipecah – pecah per perawatan), sementara yang lain menerapkan limit yang berbeda - beda untuk tiap perawatan.

Allianz dan Manulife tidak ada limit total per tahun namun membatasi dengan limit per perawatan per tahun.

Untuk Manulife, karena memberikan tambahan pertanggungan asuransi jiwa, kita bisa mengurangi pertanggungan asuransi jiwa yang sudah kita punya dan menggunakan kelebihan preminya untuk meningkatkan premi asuransi kesehatan.

Cigna membatasi baik dengan limit per perawatan maupun limit total. Dari sisi plafond, Cigna yang paling kecil karena memberikannya dalam bentuk santunan tunai (cash plan), yang tidak mengganti sesuai biaya rawat inap dan biaya dokter.

Yang paling murah adalah Cigna karena selain jumlah preminya paling kecil, dengan premi serendah itu pertanggungan bisa mencapai 5 orang anggota keluarga (2 orang tua dan 3 anak).

Sementara, asuransi lain, preminya lebih mahal, itupun hanya untuk 3 anggota keluarga (lebih banyak anggota, premi lebih tinggi lagi). Tetapi, kembali lagi, premi berhubungan dengan manfaat.

Semuanya punya kerjasama yang luas. Informasinya untuk AXA dan Manulife.

Tergantung. Kalau belum punya asuransi, saran saya pilih antara Allianz, AXA atau Manulife karena mereka memilik plafond yang ideal. Sementara, kalau sudah punya asuransi dari kantor dan ingin menambah pertanggungan, saran saya ambil Cigna karena preminya paling ekonomis dengan pertanggungan yang lumayan.

Bagaimana jika butuh asuransi kesehatan untuk orang tua kita?

Simak artikel Asuransi Kesehatan Usia Lanjut melindungi sampai usia 79 tahun.

Pentingnya kesehatan dan mahalnya biaya berobat membuat asuransi yang memproteksi biaya ini merupakan bagian penting dalam setiap perencanaan keuangan keluarga. Apalagi jika tidak ada fasilitas kesehatan dari tempat bekerja.

Pastikan memilih asuransi yang paling sesuai dengan kebutuhan dan kemampuan, secara hati – hati. Paling tidak gunakan uraian diatas sebagai panduan. Selamat memilih! Ingin tahu informasi lain dan berapa prakiraan premi asuransi untuk Anda, simak disini.

Update May 2016

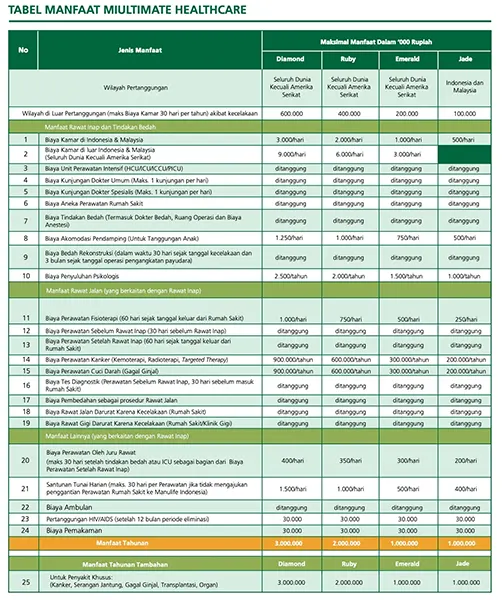

Manulife meluncurkan produk asuransi kesehatan murni terbaru, yaitu MiUltimate HealthCare (MiUHC). Asuransi kesehatan ini memiliki sejumlah fitur yang lebih baik dibandingkan asuransi - asuransi kesehatan lainnya.

Ini adalah asuransi kesehatan cashless yang melakukan pembayaran sesuai dengan tagihan kesehatan (as charged) dengan limit tahunan, tanpa inner limit.

Manulife menjelaskan bahwa ini adalah asuransi ini memberikan manfaat dasar yaitu Manfaat Perawatan Rumah Sakit dan manfaat pilihan yaitu Manfaat Rawat Jalan, Manfaat Perawatan Gigi, dan Manfaat Melahirkan.

Keunggulannya dibandingkan asuransi kesehatan lain adalah berikut ini

Umumnya, asuransi kesehatan menerapkan inner limit, yaitu batasan limit untuk setiap kali masuk rumah sakit.

Contohnya, plan kamar Rp 500rb di asuransi kesehatan memiliki inner limit Rp 9.8 juta untuk biaya obat dan laboratorium (Biaya Aneka Perawatan Rumah Sakit) dan limit tahunan rp 215 juta (untuk seluruh penggantian, tidak hanya obat dan lab saja).

Artinya, jika masuk rumah sakit, maksimum biaya obat dan lab yang di cover adalah Rp 9.8 juta. Lebih dari itu, biaya ditanggung peserta meskipun limit tahunan masih ada.

Dengan Manulife Mi Ultimate Health, semua tagihan obat dan lab tsb akan diganti karena tidak ada inner limit. Hanya ada limit tahunan.

Plan kamar Rp 500 rb di Manulife MiUC memiliki limit tahunan Rp 1 M. Artinya, berapa pun biaya obat dan lab akan dicover selama limit tahunan masih tersedia.

Misalnya, masuk Rumah sakit biaya obat 50 juta, Manulife akan menngantinya karena masih di dalam limit tahunan.

Jika memakai asuransi kesehatan yang ada inner limitnya (misal 9.8 juta tadi), tagihan 50 juta tidak akan diganti semuanya.

Anda bisa melihat bahwa asuransi kesehatan yang tanpa inner limit lebih menguntungkan.

Asuransi kesehatan umumnya menetapkan maksimum jumlah hari rawat inap dalam 1 tahun. Ada yang 120 hari atau 150 hari.

Jika jumlah hari rawat inap sudah melewati batasan tersebut, asuransi tidak akan mengganti, meskipun limit tahunan masih ada.

Asuransi MiUltimate Healthcare tidak membatasi jumlah hari rawat inap di rumah sakit. Selama limit tahunan masih tersedia, peserta boleh terus rawat inap.

Manulife memberikan manfaat biaya kamar sebesar 3x dari plan yang dipilih bila dirawat di seluruh dunia (kecuali Amerika Serikat).

Misalnya, Anda pilih plan kamar Rp 500 ribu, maka ketika berobat ke luar negeri manfaat kamar otomatis naik 3x, yaitu Rp 1.5 juta (tanpa biaya tambahan).

Ini tentu saja membantu karena kamar di luar negeri lebih mahal.

Manulife memberikan potongan premi sebesar 5% bila mengikutsertakan anggota keluarga Anda (family plan) untuk minimal 3 Tertanggung dan diskon berlaku atas keseluruhan premi yang dibayarkan.

Misalnya, satu keluarga terdiri 3 orang, cukup membeli 1 polis MiHC ini. Tidak perlu beli 3 polis.

Karena ini adalah asuransi kesehatan murni, peserta juga tidak perlu membeli asuransi jiwa atau investasi untuk bisa ikut serta. Cukup beli 1 polis asuransi kesehatan.

Manulife memberikan perlindungan cukup lama, yaitu usia 80 tahun. Semua peserta dilindungi sampai usia 80 tahun selama pembayaran premi lancar.

Jika terkena penyakit kritis, Manulife Mi Ultimate Healthcare memberikan limit tambahan.

Menariknya, tambahan limit ini tidak ada tambahan premi. Anda tidak perlu membayar lebih untuk ini.

Misalnya, limit tahunan adalah Rp 1M. Lalu terkena penyakit kritis, maka Manulife otomatis menambahkan limit sebesar Rp 1M sd 2 M (tergantung plan), sehingga total limit menjadi Rp 2 M - 3 M.

Penyakit kritis yang mendapat tambahan limit adalah Kanker, Serangan Jantung, Gagal Ginjal, Transplantasi, Organ.

MiUltimate memberikan penggantian yang umumnya tidak diberikan oleh asuransi kesehatan.

Pertama di Indonesia yang menawarkan manfaat baru yaitu:

Salah satu opsi adalah asuransi kesehatan MiUltimate menawarkan Asuransi Melahirkan Perorangan sebagai asuransi tambahan. Asuransi yang mengcover biaya melahirkan untuk ibu.

Anda bisa memiliki fasilitas asuransi untuk melahirkan buat peserta perorangan di MiUltimate, yang biasanya selama ini fasilitas melahirkan atau asuransi persalinan hanya disediakan jika ikut asuransi kesehatan perusahaan.

Tentu saja, ada tambahan premi diatas premi Manulife regular untuk asuransi yang mengcover melahirkan tersebut. Pastikan Anda paham soal asuransi untuk melahirkan dan bukan asuransi hamil.

Apakah preminya mahal? Tidak juga.

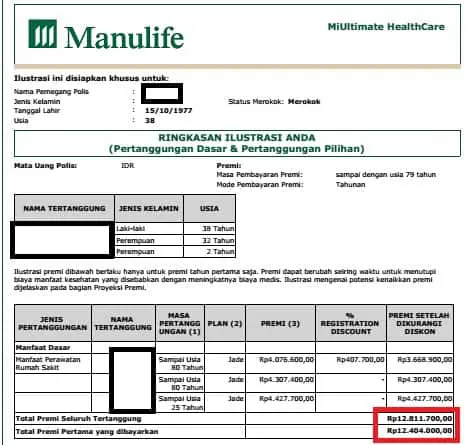

Ini contohnya asuransi kesehatan MiUltimate Healthcare untuk 3 orang anggota keluarga (suami, istri dan anak).

Preminya Rp 12 jutaan setahun.

Asuransi Kesehatan Manulife ini memiliki beberapa ketentuan dalam polis yang perlu dipahami oleh calon pemegang polis. Asuransi Kesehatan ini menetapkan Masa Tunggu, yaitu klaim tidak bisa dilakukan selama masih dalam masa tunggu, sebagai berikut:

Asuransi Kesehatan Manulife tidak menanggung biaya imunisasi, vaksinasi, food suplement, dan lainnya. Karen biaya ini bukan penyakit dan sudah dijelaskan dalam polis asuransi kesehatan.

Biaya kamar tersedia mulai Rp 500 ribu sd Rp 3 juta per hari. Total limit pertanggungan mulai Rp 1 Miliar sd Rp 3 Miliar setahun.

Jika anda membutuhkan perlindungan kesehatan tetapi pilihan asuransi kesehatan diatas terlalu mahal. Anda bisa beralih ke Asuransi Hospital Cash Plan yang jauh lebih murah, bisa double claim dengan BPJS atau asuransi lain, mulai dari 300 ribu rupiah per tahun seperti Asuransi X-Tra Active Plus dari CIMB Niaga dan Sun Life Finansial Indonesia.

Anda bisa mendapatkannya online dengan mengunjungi website Sun Life Indonesia

Dalam polis asuransi kesehatan, salah satu hal paling penting yang harus dibaca adalah klausul soal 'pengecualian'. Klausul 'Pengecualian' ini pada dasarnya mengatur sejumlah hal yang tidak bisa diklaim.

Berdasarkan polis dan proposal asuransi kesehatan yang saya baca terdapat klausul pengecualian yang menyatakan bahwa perusahaan asuransi tidak akan membayar Manfaat Asuransi dalam hal perawatan dan/atau pengobatan yang berhubungan dengan:

Klausul 'pengeculian' diatas adalah salah satu contoh yang saya ambil dari proposal asuransi kesehatan. Namun, secara umum isi klausul 'pengecualian' ini hampir sama diantara perusahaan asuransi.

Sebelum mengambil asuransi kesehatan, cara terbaik adalah membaca terlebih dahulu klausul pengecualian yang ditetapkan oleh perusahaan asuransi terkait.

Perusahaan asuransi memberikan 'free-look' period selama waktu tertentu kepada pemegang polis dimana dalam periode tersebut pemegang polis bisa mempelajari polis dan diperbolehkan membatalkan polis asuransi jika dianggap perlu dengan pengemblian premi tanpa kena potongan apapun.

Salah satu topik yang paling sering dibahas soal asuransi kesehatan adalah penolakan klaim asuransi kesehatan. Sebagai konsumen, pasti rasanya marah, jengkel, dongkol, nano-nano lah karena selama ini sudah membayar premi asuransi secara rutin dan tepat waktu, lalu klaim ditolak justru saat sedang butuh-butuhnya.

Dari perbincangan dengan beberapa agen asuransi, yang sudah malang melintang dan makan asam garam di industri asuransi, saya menarik kesimpulan dari mereka bahwa perusahaan asuransi pada dasarnya sangat tidak mau tidak membayar klaim asuransi kesehatan. Perusahaan asuransi paham risiko reputasi yang dihadapi mereka jika menolak membayar klaim pemegang polis.

Perusahaan asuransi sadar bahwa bisnis asuransi soal reputasi, nama baik, sehingga sangat dihindari terjadi ‘word of mouth’ negatif terutama soal pembayaran klaim asuransi kesehatan. Apalagi di era digital saat ini hoax sangat mudah menjalar. Ingat, berarti buruk lebih cepat viral dibandingkan berita baik.

Lalu kenapa terjadi klaim kesehatan ditolak asuransi yang membuat nasabah atau pemegang polis kecewa?

Menurut saya, sumber utamanya adalah ketidakpahaman soal klausul dalam polis asuransi kesehatan. Segala syarat dan ketentuan soal klaim diatur dalam polis asuransi dan nasabah sebenarnya punya cukup waktu untuk membaca polis tersebut.

Perusahaan asuransi tidak bisa melanggar ketentuan dalam polis tersebut karena batasan dalam polis tersebut dibuat untuk menentukan tingkat premi dan mengelola risiko klaim yang dihadapi oleh perusahaan asuransi. Singkatnya, perusahaan asuransi wajib patuh dengan semua ketentuan dalam polis untuk memastikan keberlangsungan perusahaan.

Asuransi memberikan Hak untuk Mempelajari Polis (‘free-look period’) selama 14 hari kerja kepada pemegang polis sejak penerbitan polis dan jika terdapat klausul dalam polis yang tidak sesuai penegang polis bisa membatalkan polis asuransi dan uang premi yang sudah dibayar dikembalikkan.

Dalam asuransi kesehatan, syarat dan ketentuan dalam polis menjadi sangat penting karena jenis klaim kesehatan bervariasi dengan kondisi nasabah yang berbeda-beda pula sehingga kemungkinan terjadi dispute cukup tinggi. Berbeda, misalnya, dengan asuransi jiwa, yang sangat straight forward, tertanggung meninggal dunia maka asuransi membayar uang pertanggungan sesuai polis.

Jika pemegang polis menilai telah terjadi tindakan asuransi yang tidak sesuai polis, maka bisa menyampaikan komplain ke perusahaan asuransi atau ke OJK sebagai institusi pengawas perasuransian di Indonesia. Di dalam polis terdapat pula tata cara mengajukan komplain, termasuk melibatkan pihak ketiga jika terjadi sengketa.

Saran saya baca polis asuransi kesehatan baik - baik untuk menghindari kekecewaan saat klaim. Diskusikan dengan agent jika terdapat klausul polis yang tidak jelas. Agent yang benar pasti akan membantu menjelaskan isi polis dengan baik.

Terdapat beberapa ketentuan dalam polis asuransi kesehatan yang penting dipahami oleh pemegang polis terkait proses klaim, yang saya ingin garis bawahi, yaitu sebagai berikut:

Pre-existing condition bahwa semua penyakit sudah diderita oleh tertanggung (baik diketahui atau tidak diketahui oleh tertanggung) sebelum polis disetujui maka asuransi kesehatan tidak mengganti atas klaim penyakit tersebut.

Saya kutip langsung dari buku polis asuransi “Keadaan yang Sudah Ada Sebelumnya (Pre-Existing Condition): Segala jenis Penyakit, Kondisi, Cedera, atau Ketidakmampuan:

- yang sudah ada atau telah ada; atau

- dimana penyebabnya ada atau telah ada; atau

- dimana Tertanggung dan/atau Tanggungan telah mengetahui, telah ada tanda-tanda atau gejala-gejala atau penyakit; atau

- yang ditunjukkan dengan adanya hasil tes laboratorium atau investigasi lain yang menunjukkan adanya kemungkinan kondisi atau penyakit tertentu; sebelum Tanggal Penerbitan Polis atau tanggal perubahannya (Addendum), mana yang paling akhir.”

Ketentuan ini cukup jelas dan ketat.

Yang saya tahu, beberapa jenis penyakit pasti sudah ada di penderita dalam jangka waktu lama dan tidak muncul tiba - tiba. Misalnya, penyakit asma, yang penyakit keturunan dan karenanya sudah lama diidap penderitanya. Jika klaim asma baru diidap, asuransi pasti akan melakukan penyelidikan untuk memastikan bahwa penyakit asma tersebut baru setelah polis efektif.

Asuransi memiliki periode eliminasi, yaitu klaim tidak akan dibayar jika menjalani Rawat Inap yang disebabkan penyakit dalam waktu 30 (tiga puluh) hari terhitung sejak Tanggal Penerbitan Polis atau perubahan Polis (Addendum). Singkatnya, selama 30 hari sejak polis terbit, pemegang polis tidak bisa klaim.

Perusahaan asuransi menetapkan daftar sejumlah penyakit yang tidak bisa diklaim dalam waktu 12 bulan sejak polis diterbitkan. Jika tertanggung klaim salah satu penyakit ang termasuk di daftar dalam periode 12 bulan sejak polis terbit, perusahaan asuransi tidak mengganti klaim atas penyakit tersebut.

Pengecualian untuk kedua poin diatas, dua dan tiga, yaitu ketentuan tidak berlaku apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap karena disebabkan oleh Kecelakaan.

Jadi, jika terjadi kecelakaan, asuransi mengganti klaim, meskipun masih dalam waktu 30 hari ataupun 12 bulan untuk penyakit - penyakit tertentu.

Ada banyak pengecualian dalam polis, tetapi saya pilih beberapa yang menurut saya penting diketahui. Pengecualian maksudnya klaim tidak dibayar oleh perusahaan asuransi jika:

Disamping kondisi pengecualian, hal lain yang tidak kalah penting adalah pemegang polis menyampaikan informasi yang benar dan jujur kepada perusahaan asuransi.

Terdapat klausul dalam polis yang menyatakan bahwa “Keterangan, pernyataan dan penjelasan dalam proses pengajuan permohonan Pertanggungan tidak benar dikarenakan adanya unsur penipuan dan/atau pemalsuan. Dalam hal ini Penanggung mempunyai hak membatalkan Pertanggungan setiap saat karena ketidakbenaran tersebut.” Penanggung adalah perusahaan asuransi.

Asuransi yang memberikan proteksi Perlindungan kesehatan hingga

Tertanggung berusia 80 tahun atau hingga Tanggungan anak berusia 25 tahun.

Memberikan manfaat dasar yaitu Manfaat Perawatan Rumah Sakit dan manfaat pilihan (tambahan) yaitu Manfaat Rawat Jalan, Manfaat Perawatan Gigi, dan Manfaat Melahirkan.

Tertanggung dan Tanggungan (Pasangan) : 18 tahun – 70 tahun; Tanggungan (Anak-anak): 6 bulan – 17 tahun; Manfaat Melahirkan: 20 tahun – 43 tahun.

Tahunan, Semesteran, Kuartalan, dan Bulanan.

Manfaat Perawatan Rawat Inap yaitu Manfaat yang diberikan apabila Tertanggung dan/atau Tanggungan mengalami sakit atau disebabkan karena kecelakaan.

Asuransi Kesehatan adalah salah satu yang paling banyak dicari. Apalagi sejak BPJS Kesehatan diluncurkan, banyak orang membutuhkan alternatif layanan kesehatan. Kesehatan keluarga salah satunya dijaga dengan punya asuransi kesehatan.

Panduan ini membahas asuransi Cigna, Axa, Manulife, dan asuransi Allianz. Mencari asuransi terbaik keluarga dan asuransi kesehatan yang bagus di Indonesia.

Semoga panduan ini bisa membantu Anda memilih asuransi kesehatan terbaik untuk keluarga, premi murah dan bagus.

Simak Tulisan Terbaru Asuransi Kesehatan:

Daftar Isi

Ulasan asuransi jiwa Generali soal manfaat apakah aman kelebihan kelemahan Generali... Baca Lagi

Asuransi tradisional dan unit link selalu menjadi perbandingan ketika orang ingin membeli... Baca Lagi

Janji sales agent ke pembeli asuransi jiwa unit link adalah premi yang sudah dibayarkan... Baca Lagi

Komentar (779 Komentar)