Daftar Isi

Selama ini orang meminjam KTA Online melalui bank. Ada alternatif, yaitu KTA Online yang ditawarkan perusahaan FinTech - Financial Technology, yang lebih cepat dan lebih mudah dibandingkan bank.

Ikuti update terbaru soal pinjaman KTA online proses cepat terbaik, termasuk KTA online dari bank dengan bunga sangat menarik (dibandingkan Fintech). Baca juga fintech ilegal yang memprihatinkan.

Data KTA Online proses cepat di update untuk menambahkan beberapa aplikasi online terbaru dan merevisi syarat dan ketentuan terkini.

Apa itu Financial Technology atau Fintech yang hangat diperbincangkan di industri keuangan? Baru - baru ini, Otoritas Jasa Keuangan (OJK) mengadakan pameran dan konferensi, yang dibuka oleh Presiden Jokowi, membahas fenomena FinTech.

FinTech adalah perusahaan yang menggunakan bantuan teknologi untuk menawarkan proses pinjaman yang lebih mudah, cepat dan tidak ribet. Kita tahu perbankan terkenal dengan proses kredit yang lama, berbelit dan ketat.

Selain bantuan teknologi, Fintech biasanya berbentuk perusahaan rintisan (start-up) yang lincah, agile dan cepat. Mereka belum terbebani berbagai regulasi yang dihadapi perbankan.

Ini beberapa contoh kelebihan Fintech:

Pinjaman KTA online mengalami perkembangan yang luar biasa dan bahkan bisa disebut booming.

Jumlah P2P Lending terdaftar resmi di OJK mencapai 106 perusahaan sampai akhir Maret 2019 dan sekarang di April 2020 sudah lebih dari 160 P2P OJK.

Produk yang diluncurkan oleh P2P pinjaman online KTA, tidak hanya pinjaman KTA online tanpa kartu kredit, tetapi juga pinjaman KTA online langsung cair dalam 24 jam.

Kemudahan syarat, misalnya:

menjadi fitur yang diandalkan dan dijual oleh perusahaan P2P online ini.

Namun, kehadiran pinjaman KTA online yang masif di 2018 dan 2019 menimbulkan ekses negatif, yaitu munculnya banyak Fintech Ilegal. Menurut data OJK, Satgas Investasi sudah menutup 803 fintech ilegal selama ini.

Jumlah fintech ilegal, perusahaan yang tidak terdaftar di OJK, sangat banyak. Bahkan ber-kali lipat dari perusahaan P2P legal yang terdaftar resmi di OJK.

Kondisi fintech ilegal tentu saja, tidak hanya memprihatinkan, tetapi juga mengjhawatirkan.

Masyarakat perlu sadar bahwa pengajuan pinjaman KTA online harus dilakukan ke perusahaan resmi OJK karena pengajuan ke Fintech ilegal memiliki banyak resiko buat peminjam, diantaranya sebagai berikut:

Baca Juga: Kriteria Pinjaman Uang Online Terpercaya Terdaftar OJK

Beberapa perusahaan FinTech dan bank yang menawarkan pinjaman online KTA tanpa jaminan:

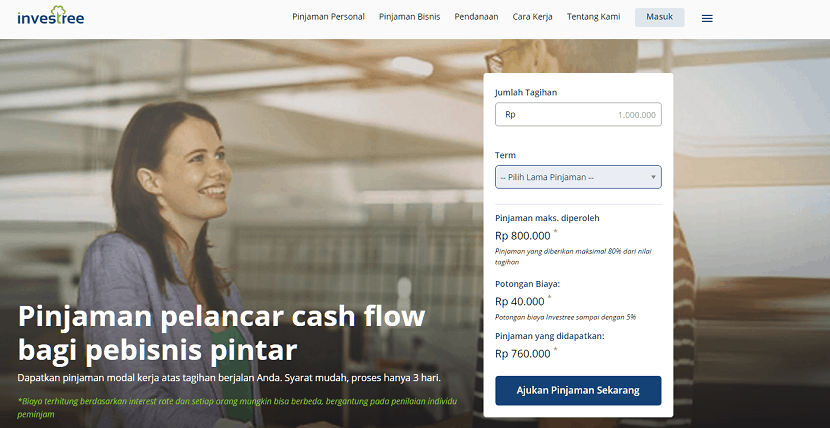

Investree menawarkan pinjaman tanpa jaminan secara online. Pinjaman diberikan untuk pengusaha dan pegawai.

Buat pengusaha, pinjaman untuk bisnis berbentuk invoice financing, yaitu pembiayaan atas tagihan yang dimiliki perusahaan. Plafond sampai dengan Rp 1M dengan bunga mulai dari 14% dan pendanaan penuh dalam waktu 72 jam.

Persyaratan umum buat pinjaman untuk pengusaha adalah: Perseroan Terbatas (PT); berdomisili di wilayah Jabodetabek; telah beroperasi minimal 2 tahun, serta memiliki hubungan bisnis dengan institusi besar (ex: perusahaan publik, multinasional, BUMN, dan lembaga pemerintahan).

Buat pegawai, pinjaman personal tanpa jaminan untuk kebutuhan harian dengan plafond sampai Rp 50 juta. Persyaratan pinjaman personal adalah terdaftar sebagai karyawan di perusahaan yang telah bekerjasama dengan Investree; berdomisi di wilayah Jabodetabek; telah beroperasi minimal 2 tahun dan minimum pendapatan Rp 3.1 juta.

Ingin pinjam, Anda bisa mencobanya dengan Investasi P2P.

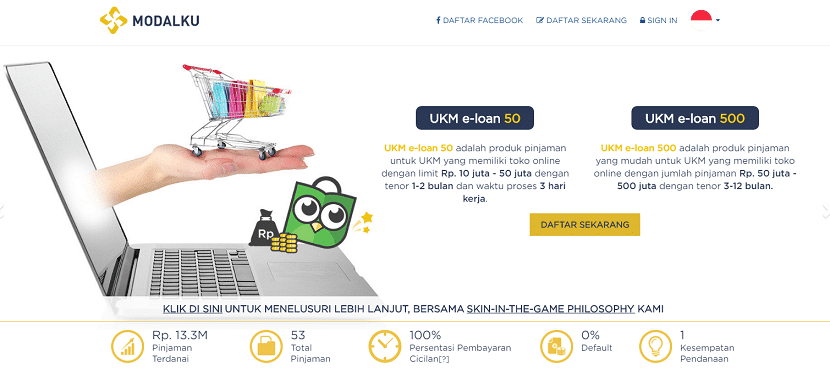

Modalku menawarkan pinjaman online tanpa jaminan buat pengusaha kecil menengah (UMKM). Salah satu yang menarik adalah produk pinjaman untuk merchant online di Tokopedia, sampai dengan Rp 50 juta.

Bunga adalah 14-20% per tahun, yang menurut situs Modalku, adalah “rate bunga simpleâ€. Tidak jelas ini maksudnya apa, tapi dugaan kami itu bunga flat, sehingga bunga efektifnya sekitar 28% sd 40% setahun.

Total waktu yang dibutuhkan dari pengajuan sampai pencairan sekitar 10 hari. Itu terdiri dari 4 hari proses analisa dan 6 hari proses pengumpulan dana untuk membiayai pinjaman tersebut.

Persyaratan adalah Warga Negara Indonesia; domisili di Jakarta, Bogor, Depok, Tangerang & Bekasi; Usia 21 s/d 60 tahun; berbentuk PT, CV atau peorangan; memiliki omzet bisnis minimal Rp. 20 juta / bulan dan bisnis operasional minimal 1 tahun.

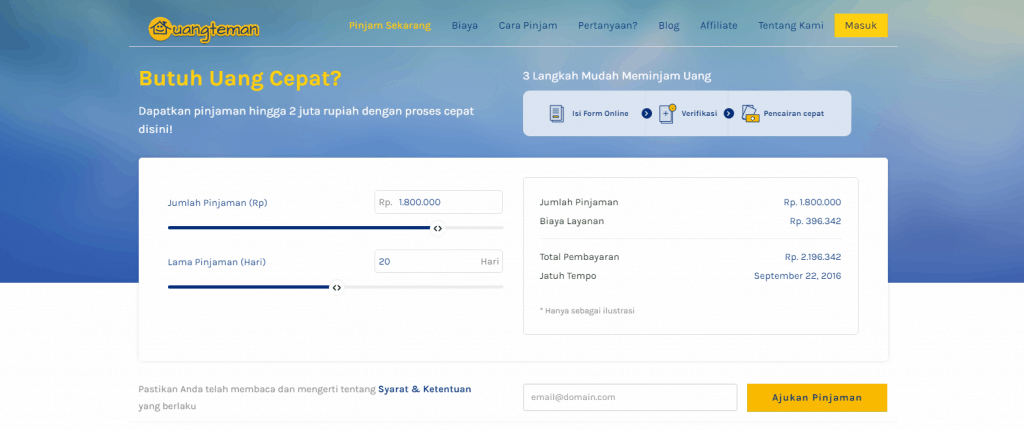

UangTeman.com adalah pelopor pinjaman online tanpa jaminan yang sudah beroperasi 1.5 tahun. Pinjaman yang ditawarkan dalam jumlah kecil untuk kebutuhan jangka pendek.

Maksimum plafond Rp 2 juta (untuk pinjaman pertama) untuk masa kredit maksimum 30 hari. Pinjaman ini tidak mengenal cicilan, saat jatuh tempo pokok dan bunga harus dilunasi.

Dikenakan biaya layanan sebesar 1% per hari dengan proses yang cepat dan mudah. Dijanjikan waktu pencairan adalah 1 sd 2 hari (sejak pengajuan) untuk pinjaman pertama dan 3 jam untuk pinjaman berikutnya.

Persyaratan adalah WNI; domisili Jabodetabek, Bandung, Jawa Tengah; usia 21 tahun keatas; minimum penghasilan 2.3 juta per bulan.

Drrupiah menawarkan pinjaman online tanpa jaminan untuk plafond sampai Rp 4 juta. Masa tenor bisa mulai dari 7 hari sampai 30 hari.

Sistem pengembalian adalah satu kali pelunasan dan tidak ada cicilan. Pelunasan dibayar dengan pokok dan bunga sekaligus.

Biaya layanan mencapai 1% sehari. Tingginya biaya layanan dikompensasi dengan janji proses yang cepat dan persyaratan mudah.

Proses persetujuan 1 x 24 jam via sms setelah verifikasi. Persyaratan adalah usia 22 - 60 tahun; KTP + salah satu dokumen (kartu keluarga, SIM, passport, kartu kredit atau buku tabungan); penghasilan minimal Rp 2 juta per bulan; domisili Jakarta.

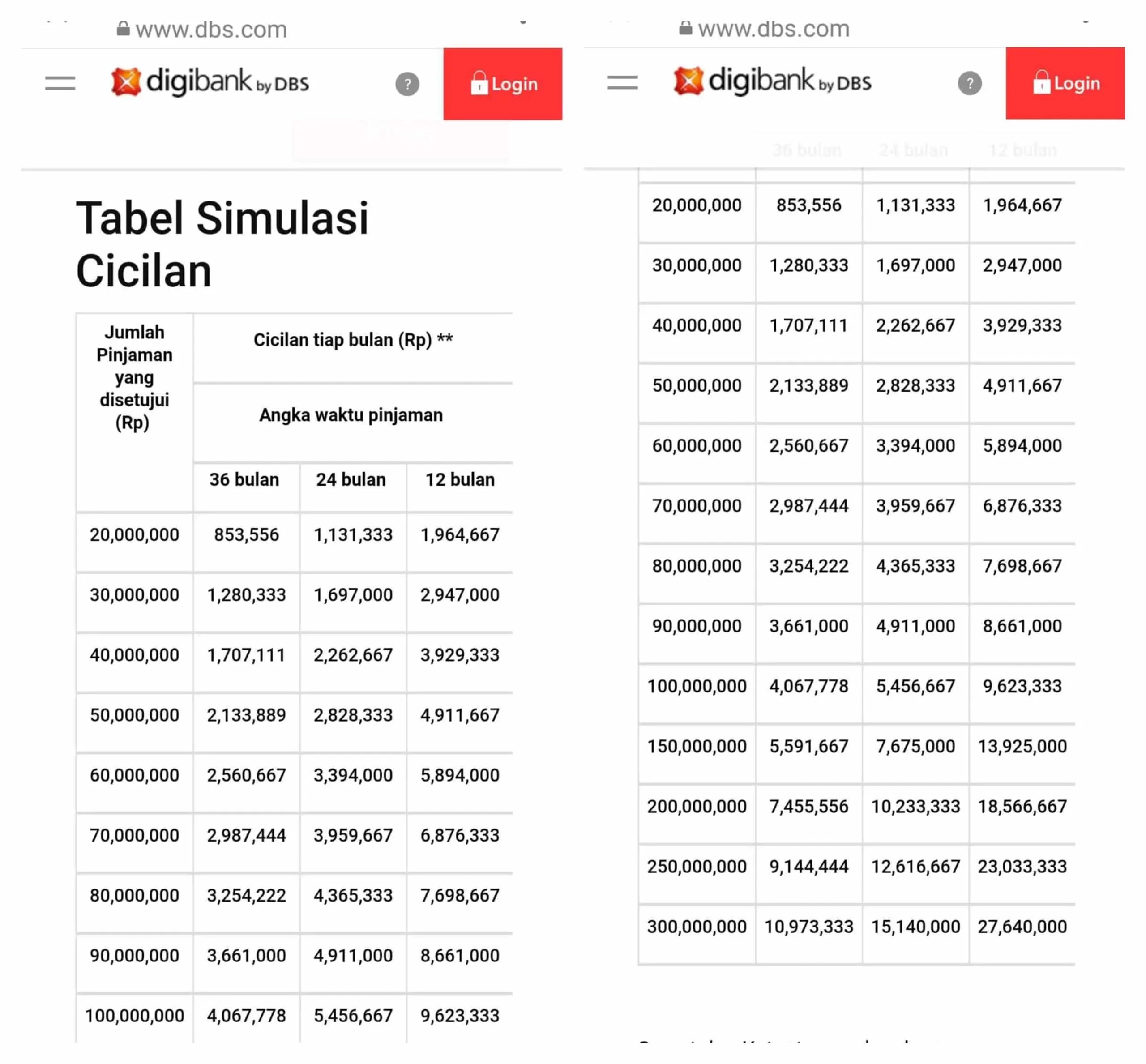

DBS menawarkan pinjaman tanpa agunan melalui dua channel, yaitu KTA Sahabat dan Digibank KTA Instan. KTA Instan menjadi produk andalan DBS.

Apa itu Digibank KTA Instan?

KTA instan diajukan lewat aplikasi Digibank DBS yang diunduh di Playstore.

Persetujuan awal KTA instan dalam 60 detik. Setelah itu, buat janji temu dengan agen digibank untuk melakukan verifikasi biometrik untuk pembukaan rekening.

Pencairan langsung ke rekening. Dalam hitungan menit, rekening sudah terisi dengan dana pinjaman hingga Rp 30 juta.

Persyaratan Digibank KTA Instan adalah:

Salah satu keunggulan KTA online dari bank adalah suku bunga yang lebih murah dibandingkan KTA Fintech.

Commbank memiliki pinjaman tanpa agunan, yaitu KTA TymeDigital.

Apa itu KTA TymeDigital?

KTA TymeDigital adalah produk fasilitas pinjaman tanpa agunan dari Commonwealth Bank yang diberikan kepada perorangan untuk keperluan pribadi seperti biaya pendidikan, biaya kesehatan, pernikahan, renovasi rumah, liburan, dan kebutuhan lainnya.

Keunggulan pinjaman tanpa agunan Commbank ini adalah proses pengajuan cukup dilakukan secara online dengan mengisi e-form yang tersedia di website Commbank, dengan dokumen cukup e-KTP.

Anda dapat melakukan pengajuan KTA TymeDigital jika berdomisili di wilayah kota Jakarta, Bogor, Depok, Tangerang, Bekasi, Surabaya, Bandung, Semarang, Yogyakarta, Badung, Denpasar, Medan dan Palembang.

Jika pengajuan online disetujui, Anda diharapkan untuk segera mendatangi CommBank e-Kiosk dengan membawa dokumen e-KTP untuk melakukan verifikasi pinjaman tahap akhir. Jika proses verifikasi pinjaman tersebut berhasil, maka dilanjutkan dengan proses pembukaan rekening Bank Commonwealth (untuk nasabah baru) di CommBank e-Kiosk.

Bunga yang ditawarkan KTA online Commbank cukup menarik.

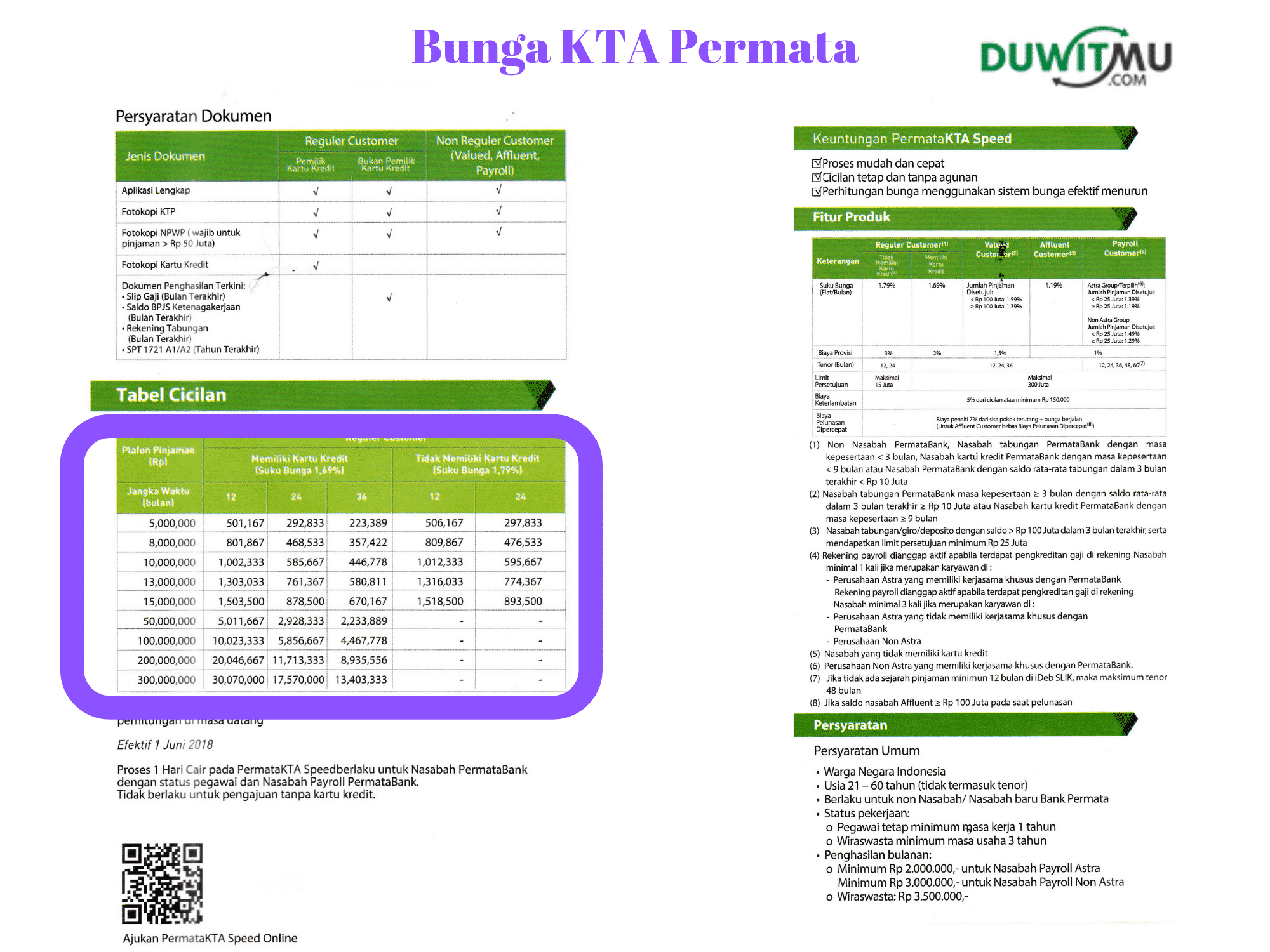

Bank Permata menawarkan pinjaman tanpa agunan, yaitu Permata KTA.

Apa itu Permata KTA Online?

Permata KTA adalah pinjaman tanpa agunan yang diberikan ke nasabah individu untuk berbagai keperluan yang bersifat konsumtif, dengan pilihan jangka waktu pinjaman hingga 60 bulan.

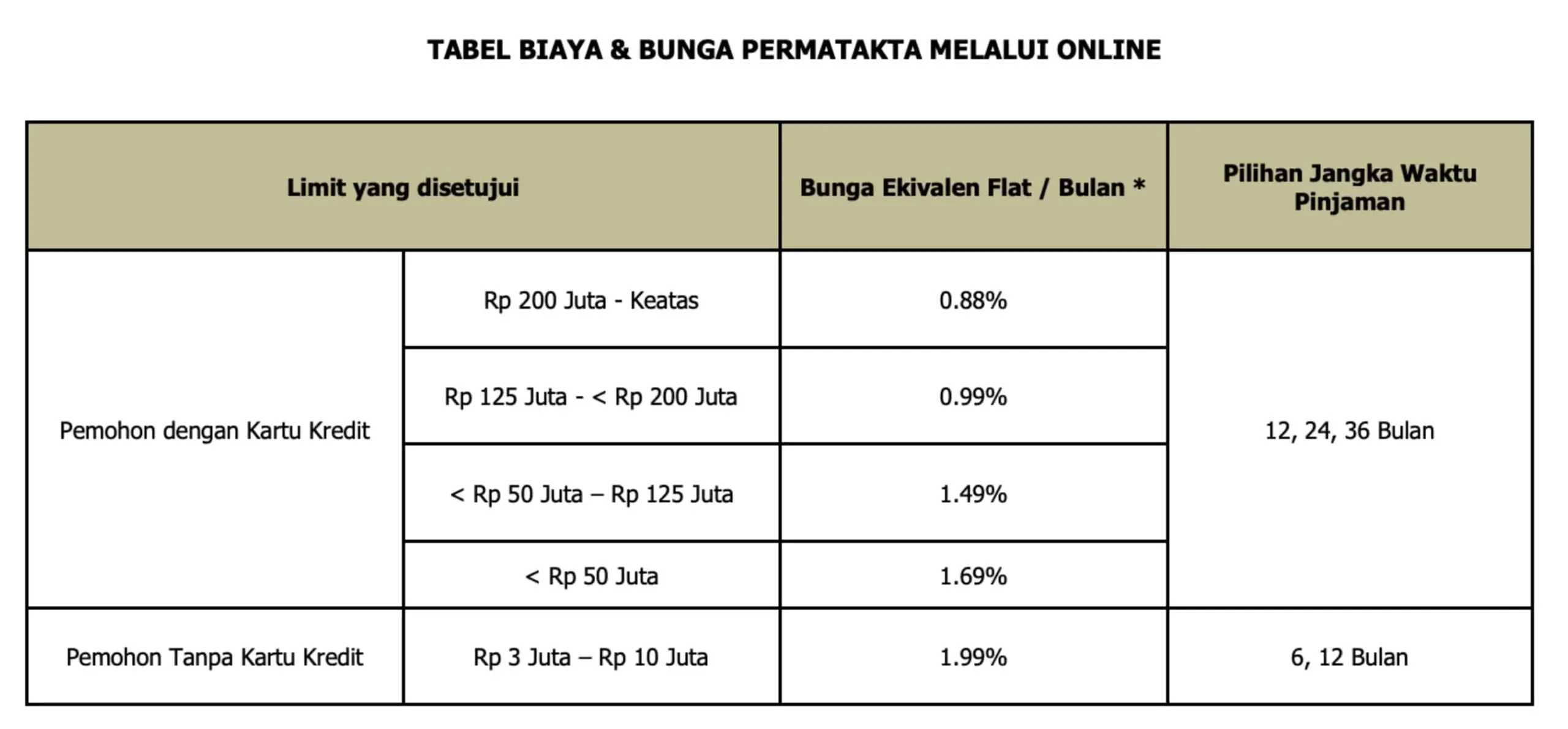

Ada 3 jenis Permata KTA, yaitu: (1) KTA Online dengan pengajuan lewat aplikasi Permata Mobile X dengan bunga rendah mulai dari 0.88%; (2) KTA Payroll untuk nasabah yang rekening gaji melalui PermataBank; (3) KTA Non Payroll untuk nasabah umum.

Persyaratan KTA Permata adalah merupakan Warga Negara Indonesia (WNI); berdomisili di JABODETABEK, Medan, Bandung, Surabaya, Makassar, Bali; minimum penghasilan Rp 3.500.000 dan berusia minimal 21 tahun dan maksimal 55 tahun.

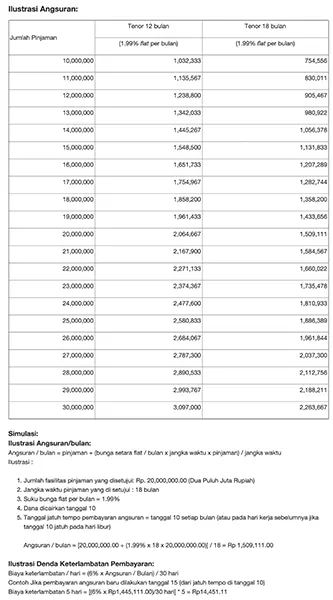

Bunga KTA Permata@ Online 1.99% sd 0.88%.

Ada sejumlah keunggulan KTA Permata online yang menarik:

Standard Chartered menawarkan Kredit Tanpa Agunan Standard Chartered.

Apa itu Kredit Tanpa Agunan Standard Chartered?

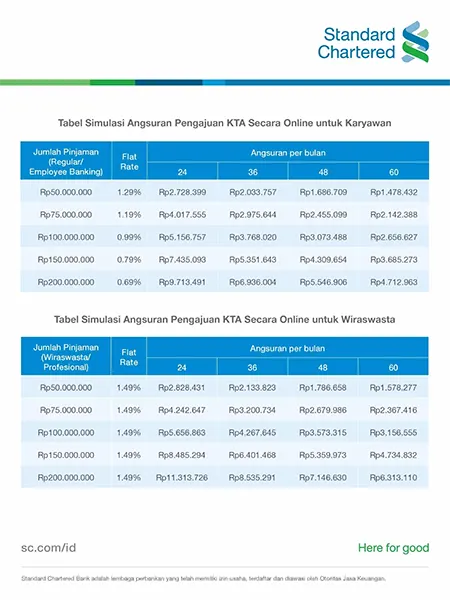

Kredit Tanpa Agunan adalah pinjaman tanpa jaminan yang ditransfer ke rekening nasabah dan besar cicilan tiap bulannya tetap sesuai jangka waktu pinjaman. Jumlah pinjaman yang dapat disetujui hingga Rp300 juta dengan periode cicilan 12 bulan (1 tahun) - 60 bulan (5 tahun) dengan bunga tahunan minimum dari 0,69% per flat/bulan atau setara dengan 14,95% efektif/tahun.

Persyaratan: Warga Negara Indonesia (WNI); berumur 21 - 60 tahun; pendapatan bersih minimal Rp13,5 juta/bulan; memiliki Kartu Kredit Utama (bukan Kartu Tambahan / Suplemen) dengan limit minimal 20 juta serta keanggotaan lebih dari 1 tahun; tinggal dan bekerja di wilayah Jakarta, Bogor, Depok, Tangerang, Bekasi, dan Surabaya; nomor telepon yang dicantumkan pada aplikasi dalam keadaan aktif.

Yang menarik dari KTA SCB adalah pengajuan bisa sepenuhnya dilakukan secara online lewat website SCB. Berikut ini adalah tampilan website SCB untuk mengajukan aplikasi KTA SCB secara online:

Sementara, bunga KTA SCB cukup menarik. Bunga ditentukan oleh jumlah plafon pinjaman yang diambil serta profesi karyawan vs wiraswasta.

Briguna Umum adalah pinjaman tanpa agunan yang diperuntukkan bagi karyawan aktif untuk kebutuhan yang bersifat produktif maupun konsumtif. Fasilitas kredit yang merupakan produk turunan dari KTA Briguna dari BRI ini, menawarkan plafon kredit yang disesuaikan dengan kebutuhan dan kemampuan debitur.

Fasilitas Kredit

Syarat dan Ketentuan

Dana Instant adalah produk KTA dari Bank Danamon yang dapat digunakan untuk segala kebutuhan dengan bunga mulai dari 1.19% per bulan.

Fasilitas Kredit

Syarat dan Ketentuan

Citibank Ready Credit adalah KTA dari Citibank Indonesia yang diberikan dalam bentuk kartu dengan sistem revolving, sehingga dana tunai dapat dicairkan berulang sesuai kebutuhan melalui ATM Citibank dan ATM Bersama di seluruh Indonesia.

Pelunasan KTA Citibank Ready Credit dapat dibayarkan dengan minimal 6% dari total tagihan atau Rp50 ribu (tergantung mana yang lebih besar) atau dengan skema cicilan tetap.

Fasilitas Kredit

Syarat dan Ketentuan

Hadirnya perusahaan FinTech yang menawarkan KTA Online merupakan alternatif pinjaman selain dari perbankan. FinTech menjual kemudahan dan kecepatan dibandingkan bank.

Namun, perlu paham perhitungan biaya yang dibebankan oleh FinTech kepada peminjam. Kemudahan dan kecepatan ternyata dikompensasi dengan mahalnya biaya layanan.

Itu masalah pilihan, bukan?

Daftar Isi

Tabel angsuran pinjaman KTA BRI di 2023 menunjukkan cicilan 978 ribu per bulan untuk... Baca Lagi

Kredit Motor banyak menjadi pilihan saat ini untuk bisa cepat memiliki Motor Orang lebih... Baca Lagi

KUR Pegadaian Syariah adalah pinjaman pembiayaan murah buat pengusaha kecil UMKM... Baca Lagi

Komentar (4 Komentar)