Daftar Isi

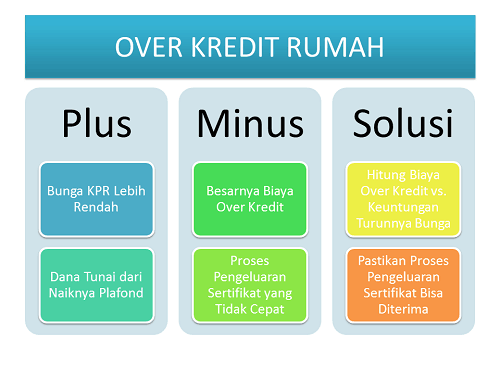

Over kredit rumah dipandang salah satu solusi menghadapi naiknya bunga KPR. Dikarenakan bisa menurunkan tingginya bunga. Namun, banyak hal perlu dipertimbangkan sebelum melakukan over kredit. Perlu paham untung ruginya.

Over kredit pada dasarnya adalah pemindahan pinjaman rumah yang sudah berjalan di sebuah bank ke bank lain.

Apa istimewanya?

Over Kredit atau Take Over adalah pengalihan kredit KPR dari satu bank ke bank lain.

Dengan menjadi pinjaman baru ditempat lain, maka bunga yang digunakan berubah mengikuti bunga tetap pinjaman baru yang lebih rendah dibandingkan bunga mengambang yang digunakan pinjaman berjalan.

Ingin tahu lebih dalam soal KPR, dapatkan - GRATIS Panduan Mengambil KPR (e-book).

Bunga tetap yang lebih rendah hanya bisa dinikmati dalam periode tertentu, misalnya 1 atau 2 tahun, dan paling lama 5 tahun. Setelah masa ini berakhir, Anda harus membayar cicilan mengikuti bunga mengambang yang lebih tinggi.

Ingin tahu Cara Perhitungan Bunga KPR baca disini.

Ambil contoh kondisi saat ini. Misalnya, pinjaman Anda sudah berjalan 3 tahun, maka cicilan kena bunga mengambang di kisaran 12% - an. Sementara, bunga tetap berada di kisaran 9 sd 10% per tahun.

Artinya, dengan memindahkan, Anda bisa menikmati kembali bunga tetap yang lebih rendah.

Tetapi, tidak hanya itu. Dengan over kredit, Anda bisa pula mendapatkan tambahan dana dari pinjaman yang baru. Bank memberikan pinjaman baru yang lebih tinggi dari plafond pinjaman sebelumnya, tentu saja, selama nilai jaminan mendukung.

Dalam over kredit, jaminan akan di nilai ulang oleh bank yang baru. Mengingat nilai properti cenderung naik, nilai jaminan setelah penilaian terbaru biasanya akan lebih tinggi. Cukup untuk mendapatkan plafond yang lebih besar.

Tentu saja, sebelum menyetujui kenaikkan plafond , bank akan memastikan apakah Anda memiliki kemampuan keuangan untuk membayar cicilan yang lebih besar.

Bagi bank, over kredit juga punya nilai plus. Debitur yang memiliki pinjaman punya track-record pembayaran.

Track-record ini sangat disukai oleh bank karena menjadi bukti bagaimana karakter dan kemampuan bayar si debitur.

Itu sebabnya bank mendorong over kredit. Selain iming-iming plafond lebih tinggi, bank juga menawarkan bunga yang lebih murah buat pinjaman over kredit dibandingkan misalnya pinjaman untuk pembelian rumah bekas.

Sounds good, right? Tapi, jangan cepat gembira dulu, there’s no such a free lunch.

Paling tidak ada hal yang mesti jadi perhatian Anda, yaitu prosesnya dan biaya yang harus dibayar, dalam over kredit rumah.

Bank akan melakukan analisa kredit dan menilai kembali (re-appraisal) jaminan. Jadi, Anda harus siap – siap mengumpulkan kembali dan menyerahkan dokumen identitas dan bukti penghasilan yang terbaru yang menjadi syarat pengajuan kredit.

Over kredit dilakukan layaknya proses pinjaman baru.

Namun, karena sudah ada track record pembayaran di bank sebelumnya, proses persetujuan kredit biasanya lebih cepat. Bank mengandalkan data histori pembayaran dalam menilai permohonan over kredit.

Makanya, sebelum melakukan over kredit, Anda baiknya memastikan bagaimana performance pembayaran kredit selama ini. Kalau sering terlambat, apalagi sampai lebih dari 60 hari, sebaiknya Anda memikirkan kembali kenginginan mengajukan pemindahan pinjaman. Bank akan menolak aplikasi yang kinerja pembayarannya buruk.

Proses lainnya adalah penilaian ulang atas jaminan. Selain ingin mengetahui nilai terkini jaminan, bank akan mengecek kembali dokumen terkait, terutama keabsahan Ijin Mendirikan Bangunan (IMB).

Yang kadang terjadi adalah antara IMB dan kondisi bangunan saat ini sudah berbeda. Misalnya, IMB masih satu lantai tetapi bangunan sekarang sudah dua lantai. Perbedaan ini perlu dibicarakan segera untuk dicari solusinya karena bagi bank ketidaksesuaian ini punya risiko yang akan mempengaruhi persetujuan pinjaman.

Bagaimana dengan dokumen jaminan?

Karena pinjaman belum lunas, maka sertifikat masih dipegang bank yang lama. Sementara, bank yang baru membutuhkan dokumen ini guna melakukan pengecekan sertifikat. Yang umum dilakukan adalah notaris bank yang baru akan melakukan pengecekan dengan menggunakan copy sertifikat.

Kenapa berani ya dengan copy saja. Bank yang baru berani melakukannya karena berpatokan bahwa bank yang lama pasti sudah melakukan pengecekan yang cukup sebelumnya sehingga berani memberikan persetujuan kredit.

Proses akhir, tetapi yang paling rumit, adalah pelunasan dan penyerahan sertifikat serta dokumen pendukung lainnya.

Sertifikat tidak akan bisa diambil sebelum debitur membayar lunas pinjaman, itu syarat yang berlaku di semua bank. Dan, bank yang lama akan menyerahkan sertifikat kepada debitur, bukan kepada bank yang baru, meskipun dalam over kredit, pembayaran sebenarnya berasal dari bank yang baru.

Jadi, saat kredit sudah dicairkan, bank yang baru belum memegang sertifikat tanah dan bangunan yang menjadi jaminan. Ada jeda waktu antara kredit cair sampai sertifikat diterima. Ini kadang menimbulkan masalah.

Proses yang umum dilakukan adalah, setelah pengajuan over kredit disetujui, bank yang baru akan membayar lunas pinjaman ke bank yang lama. Setelah itu, debitur bersama dengan notaris yang telah ditunjuk bank yang baru, akan mengambil dokumen sertifikat tersebut untuk selanjutnya diproses oleh notaris tersebut.

Masalah yang seringkali muncul adalah proses pengeluaran dokumen sertifikat yang terlalu lama. Akibatnya, bank yang baru enggan melakukan proses over kredit rumah.

Sebagai debitur, Anda perlu memastikan berapa lama bank mengeluarkan sertifikat setelah pelunasan. Kemudian, mengkonsultasikan dengan bank yang baru, apakah bisa menerima waktu penyerahan sertifikat yang ada.

Dari sini kelihatan bahwa proses over kredit tidak mudah. Banyak titik – titik yang perlu diperhatikan. Tiga pihak yang terlibat, Anda sebagai debitur, bank yang sekarang dan bank yang baru, membuat prosesnya menjadi lebih rumit dari proses pinjaman biasa yang hanya melibatkan Anda dan satu bank.

Bagaimana dengan biaya over kredit? Biayanya terus terang tidak murah.

Berikut ini biaya - biaya yang perlu diperhitungkan.

Anda harus membayar denda ke bank atas pelunasan pinjaman yang lebih cepat dari periode waktu (tenor) yang disepakati diawal.

Berapa denda pelunasan dipercepat? Itu tergantung perjanjian kredit dengan masing – masing bank. Tidak ada patokan yang standard.

Biaya umumnya dihitung dari sejumlah prosentase tertentu dari sisa pokok pinjaman. Misalnya, dalam perjanjian KPR saya, bank menetapkan 2% dari sisa pokok pinjaman sebagai denda pelunasan dipercepat.

Itu artinya, jumlah denda sangat dipengaruhi oleh sisa pokok pinjaman.

Bagi yang masa kreditnya baru mulai beberapa tahun, sisa pokok pinjaman masih besar, sehingga jika melakukan over kredit jumlah denda yang nanti harus dibayar cukup lumayan. Ini karena pada masa awal kredit, alokasi pembayaran cicilan sebagian besar digunakan untuk membayar bunga.

Seperti yang diungkapkan di bagian awal, over kredit diberlakukan seperti kredit baru. Oleh karena itu, semua biaya pengurusan kredit baru harus dibayar dalam proses over kredit.

Nah, jumlah biaya ini tidaklah kecil. Mulai dari biaya appraisal jaminan, notaris, legal dan surat-surat yang lain. Harus dipastikan semua biaya ini diperhitungkan secara komplit. Jangan sampai nanti kaget, “kok biaya over kredit banyak sekali, ya”.

Update:

Simak tulisan terbaru dari Penulis Tamu kami mengenai Take Over Kredit untuk mengatasi kenaikkan cicilan KPR.

Pertama, memastikan bahwa biaya mengurus over kredit lebih murah dibandingkan naiknya pembayaran cicilan akibat bunga KPR yang meningkat. Terutama bagi yang masa pinjamannya belum terlalu lama, perlu menghitung benar karena denda yang harus dibayar bisa dipastikan tidak kecil. Baca mengenai Biaya KPR yang Bisa Dinego disini.

Kedua, proses over kredit dapat dijalankan dengan baik, terutama mengenai proses pelunasan dan waktu penyerahan sertifikat ke bank yang baru.

Ketiga, bank menyetujui permohonan over kredit yang diajukan oleh calon debitur.

Selama ketiga hal itu diatas sudah sesuai dengan harapan kita, proses over kredit rumah KPR bisa dijalankan.

Ada beberapa artikel lain yang relevan untuk dibaca, yaitu:

GRATIS Survei Bunga KPR - Paling Murah Di Bank Mana

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

KPR dan KUR adalah jenis pinjaman yang umum tersedia Namun kedua pinjaman ini punya... Baca Lagi

Take Over KPR BSI Bank Syariah Indonesia ke bank lain adalah salah satu cara... Baca Lagi

Kredit multiguna BTN memberikan fleksibilitas penggunaan dana dengan limit besar tenor... Baca Lagi

Komentar (110 Komentar)