Daftar Isi

Meskipun belum sepopuler bank konvensional, produk bank syariah bisa menjadi alternatif karena menawarkan sejumlah fitur yang tidak hanya sejalan akidah Islam dan tidak riba, tetapi juga menguntungkan secara finansial.

Salah satunya produk BCA Syariah pembiayaan dan KPR.

Salah satu produk pembiayaan dan KPR syariah adalah Bank BCA Syariah. Hingga kuartal I-2018, BCA Syariah telah menyalurkan pembiayaan sebesar Rp 4,29 triliun atau naik 22,99% dibandingkan periode yang sama tahun lalu.

Perbankan syariah menawarkan berbagai produk pembiayaan bagi nasabahnya. Jenis pembiayaan syariah ini tentu berbeda dengan jenis pembiayaan secara konvensional.

Jika kredit perbankan konvensional memiliki dasar meminjamkan uang, maka pada perbankan syariah, pinjaman disalurkan dengan basis jual-beli, sewa, atau kemitraan.

Bank Syariah memang memposisikan nasabah sejajar, yakni sebagai mitra yang bersinergi untuk memperoleh keuntungan. Untuk itu, akad pada masing-masing jenis pendanaan juga berbeda, sesuai dengan tujuannya.

Sayangnya, bank syariah belum populer di Indonesia. Menurut Bank Indonesia per 2018, total aset perbankan syariah hanya 6,05% dari total aset perbankan konvensional.

Sementara, produk bank Syariah sebenarnya memiliki keunggulan yang tidak dimiliki bank konvensional, yaitu cicilan pembiayaan syariah ini tetap sepanjang tenor.

Sehingga nasabah tidak perlu khawatir akan gejolak kenaikkan angsuran dalam masa pinjaman, sebagaimana hal yang umum dihadapi nasabah yang mengambil kredit di bank konvensional.

BCA Syariah menyalurkan pembiayaan pada sektor produktif maupun konsumtif. Namun saat ini, fokus perusahaan ini pada pembiayaan sektor produktif, baik segmen mikro, menengah, maupun komersial.

Untuk pembiayaan modal kerja, nasabah di BCA Syariah dapat memilih akad murabahah, mudharabah, atau musyarakah. Sementara, bank Syariah ini menggunakan akad jual beli (murabahah) untuk pembiayaan usaha kecil dan mikro UMKM. Akad murabahah juga dipakai dalam produk pembiayaan kendaraan bermotor, pembiayaan rumah, pembiayaan emas.

Sementara untuk pembiayaan investasi, BCA Syariah menerapkan akad murabahah atau IMBT, sesuai dengan kebutuhan nasabah.

Pembiayaan ini untuk kebutuhan modal kerja seperti penyediaan barang dagangan, bahan baku dan kebutuhan modal kerja lainnya yang diberikan berdasarkan prinsip syariah.Terdapat 3 jenis akad dalam pembiayaan modal kerja yaitu:

Simak Artikel soal 4 Strategi Tingkatkan Loyalitas Konsumen.

BCA Syariah melakukan pembiayaan atas investasi yang bertujuan untuk rehabilitasi, modernisasi, serta ekspansi dari usaha-usaha produktif seperti pembiayaan pembelian / pembangunan tempat usaha, pembelian mesin, serta kendaraan kendaraan operasional.

Cara penarikan dana pembiayaan dilakukan secara sekaligus atau bertahap dan dilunasi dengan cara mengangsur. Jenis akad disesuaikan dengan kebutuhan nasabah yaitu Murabahah atau Ijarah Muntahiya Bit Tamlik (IMBT).

BCA Syariah membantu pelaku usaha mikro, kecil dan menengah dalam pengembangan usaha dengan memberikan fasilitas pembiayaan investasi dan/atau modal kerja berdasarkan prinsip syariah dengan akad jual beli (murabahah).

Pembiayaan dibatasi maksimal Rp 2 Miliar yang terbagi menjadi dua jenis produk, yaitu:

Yang menarik adalah tipe jaminan pembiayaan fleksibel, yaitu dapat berupa Tanah adat, Sertifikat, Hak pakai/sewa kios pasar dan Bilyet Deposito BCA Syariah.

Dengan beragamnya tipe jaminan, calon pengusaha mikro bisa lebih terbuka kesempatannya untuk mengajukan pembiayaan UMKM ini.

Pembiayaan KPR iB BCA Syariah dapat dipergunakan untuk pembelian rumah baru baik ready stock maupun indent serta kebutuhan renovasi maupun refinancing.

Pembiayaan KPR BCA Syariah menawarkan berbagai keunggulan, seperti jenis akad yang beragam sesuai dengan kebutuhan nasabah serta kepastian margin sepanjang jangka waktu pembiayaan dengan program margin yang berjenjang.

Akad yang dipergunakan dalam KPR adalah adalah akad murabahah untuk rumah yang ready stock, akad isthisna untuk rumah yang masih inden, dan akad ijarah muntahiya bittamlik (IMBT) untuk kebutuhan refinancing. Sementara untuk kebutuhan renovasi menggunakan akad murabahah.

Khusus untuk pembiayaan berdasarkan prinsip Murabahah, BCA Syariah membiayai pembelian rumah/apartemen yang diperlukan oleh Nasabah sebesar harga pokok ditambah dengan margin keuntungan bank yang disepakati.

Baca juga: Menghadapi Naiknya Bunga KPR.

Pertama, BCA Syariah menawarkan KPR mulai dari Rp 100 juta dengan margin berjenjang mulai dari rate 8,5% per tahun.

Kedua, untuk karyawan wajib memiliki pengalaman kerja minimal 2 tahun di perusahaan yang sama atau termasuk 1 perusahaan sebelumnya (jika pernah bekerja), sedangkan untuk wiraswasta/ professional memiliki pengalaman 2 tahun dibidang yang sama.

Ketiga, jangka waktu maksimal angsuran KPR adalah 20 tahun atau 2 tahun sebelum jatuh tempo HGB. Sementara, usia (calon) nasabah minimal 21 tahun dan saat pembiayaan berakhir tidak boleh lebih dari 55 tahun untuk karyawan, dan 60 tahun untuk wiraswasta/profesi.

Yang penting dicatat adalah dalam KPR Syariah jumlah angsuran tidak akan berubah selama jangka waktu pembiayaan. Nasabah akan selalu membayar cicilan yang sama.

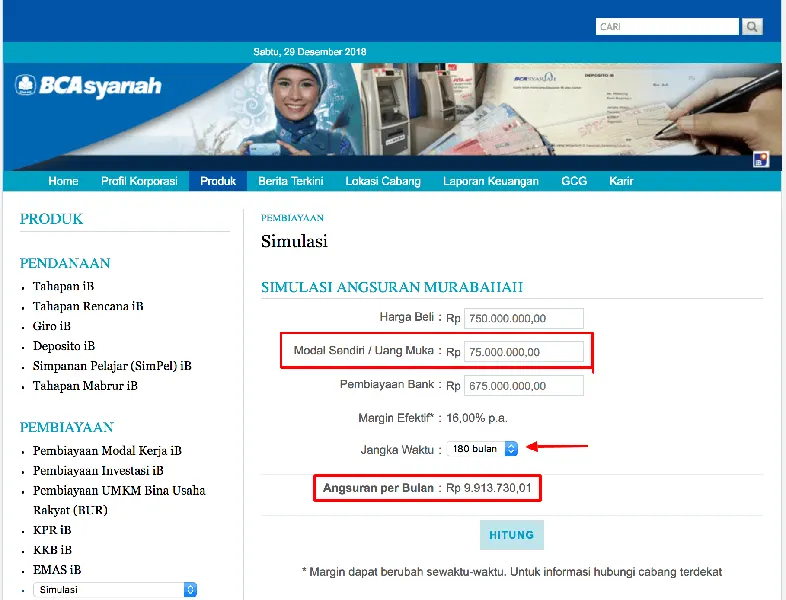

Simulasi KPR angsuran BCA Syariah dengan ilustrasi pinjaman membeli rumah seharga Rp 750,000,000. Nasabah wajib membayar DP uang muka KPR adalah 10% dari harga beli, yaitu Rp 75,000,000.

Dengan margin efektif 16% per tahun, masa pinjaman 180 bulan, maka angsuran per bulan adalah Rp 9.913.730,01. Angsuran ini tidak berubah sampai akhir masa pembiayaan (meskipun terjadi perubahan suku bunga di pasar).

Pembiayaan KKB adalah pembiayaan berdasarkan prinsip Murabahah dimana Bank BCA Syariah membiayai pembelian kendaraan bermotor sebesar harga pokok ditambah margin keuntungan bank yang disepakati.

Dalam hitungan pinjaman nanti, harga mobil ditambah dengan margin. Dari jumlah itu dikurangi uang muka sehingga hasilnya merupakan beban utang yang harus diangsur oleh nasabah setiap bulan, dalam jangka waktu tertentu.

Uang muka itu belum termasuk biaya lain-lain seperti biaya asuransi, fidusia, dan administrasi bank. Sebagai catatan, beban asuransi tidak hanya terletak pada objeknya yaitu mobil, tetapi juga ada biaya asuransi jiwa.

Pembiayaan bisa dilakukan untuk kendaraan bermotor baru maupun bekas. Pengembalian pembiayaan secara angsuran dengan jumlah angsuran yang tidak akan berubah selama jangka waktu pembiayaan.

Ketentuan pembiayaan kendaraan bermotor:

Baca juga: 10 Tips Membeli Rumah di Developer Supaya Tidak Tertipu

Kehadiran bank syariah memberikan warna tersendiri dalam produk perbankan dan keuangan di Indonesia. Hanya penetrasi produk syariah masih sangat rendah, kurang dari 10%.

Produk pembiayaan dan KPR syariah menawarkan keuntungan finansial, selain tentu saja aspek akidah dan anti riba. Produk Bank BCA Syariah menjadi contoh bagaimana beragamnya jenis pembiayaan seperti Refinancing KPR dan KPR syariah dengan fitur yang menarik.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Take Over KPR Mandiri ke bank lain adalah salah satu cara kita mendapatkan cicilan murah... Baca Lagi

Panin Bank adalah salah satu bank yang menyediakan pinjaman KPR Ikuti pengalaman kami... Baca Lagi

Gadai sertifikat rumah bukan atas nama sendiri atau masih atas nama orang tua bukan tidak... Baca Lagi