Daftar Isi

Masih banyak nasabah asuransi yang bingung tentang cara klaim asuransi kesehatan yang benar. Sehingga, seringkali mereka merasa kecewa ketika mengalami kendala saat mengajukan klaim asuransi kesehatan.

Oleh sebab itu, jika Anda sudah memiliki atau berencana akan membeli asuransi kesehatan, ada baiknya memahami terlebih dahulu syarat dan cara klaimnya.

Banyak yang gagal klaim, sebenarnya bukan karena tidak bisa, tetapi karena tidak membaca ketentuan dalam polis asuransi kesehatan dengan cermat.

Pada dasarnya, ada dua metode klaim yang diterapkan oleh asuransi kesehatan, yaitu metode cashless dan reimbursement.

Berikut ini adalah panduan syarat dan cara klaim Asuransi Kesehatan terlengkap:

Ada dua jenis metode klaim asuransi kesehatan yang berbeda. Namun, pada umumnya, perusahaan asuransi besar seperti Manulife, AXA Mandiri, hingga Allianz menawarkan keduanya.

Berikut prosedur masing-masing metode:

Sebelum masuk ke prosedur, ada baiknya kita memahami seperti apa cara kerja metode cashless. Dengan metode klaim cashless, peserta asuransi tidak perlu mengeluarkan uang sama sekali untuk berobat.

Pasalnya, pihak asuransi sudah bekerja sama dengan rumah sakit tertentu untuk melayani pasien anggota asuransi.

Di saat pembayaran selesai berobat, peserta asuransi tinggal menggesek kartu asuransi yang dimiliki ke mesin EDC di rumah sakit. Pembayaran diselesaikan secara cashless, tanpa perlu ada pembayaran tunai.

Untuk mengajukan klaim dengan metode ini, caranya:

Perlu dicatat bahwa Anda harus datang ke rumah sakit rekanan asuransi untuk mengajukan klaim cashless. Oleh sebab itu, pastikan Anda memilih asuransi yang bekerja sama dengan rumah sakit di dekat tempat Anda tinggal.

Metode reimbursement mengharuskan nasabah untuk membayar terlebih dahulu biaya rumah sakitnya. Setelah itu, asuransi akan menggantinya dengan uang tunai yang ditransfer ke rekening Anda.

Berikut prosedur klaim reimbursement:

Bagaimana asuransi kesehatan menentukan limit atau batasan manfaat yang bisa diklaim peserta?

Ini penting diketahui karena kerap menjadi masalah ketika peserta ingin menggunakan asuransinya. Klaim dipengaruhi jenis limit yang digunakan oleh asuransi kesehatan dalam ketentuan polis.

Beberapa jenis limit manfaat dalam asuransi kesehatan adalah sebagai berikut:

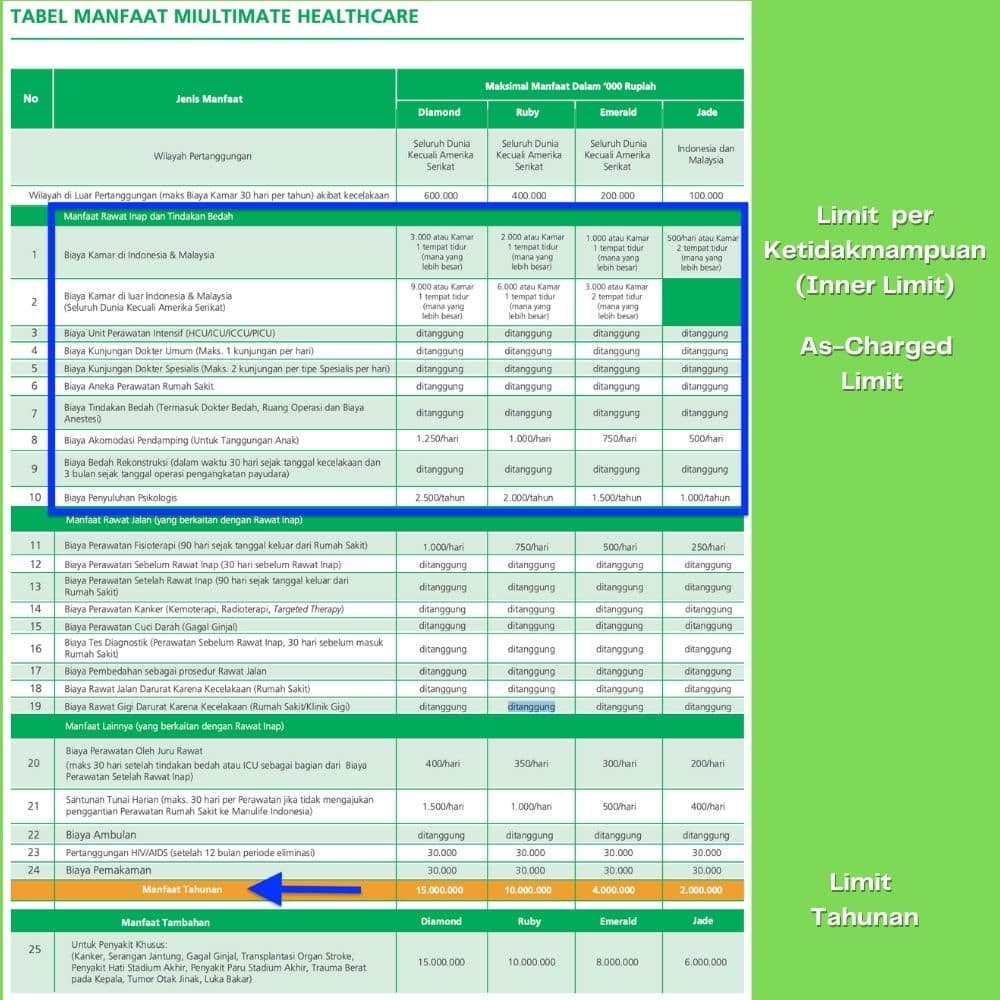

Limit ini menetapkan bahwa per ketidakmampuan terdapat maksimum biaya yang bisa diklaim. Ketidakmampuan ini bahasa polis, yang artinya setiap rawat inap masuk rumah sakit.

Ketika masuk rumah sakit dan dirawat inap, banyak layanan yang diterima pasien. Mulai dari dokter, obat hingga laboratorium.

Di setiap layanan terdapat limit maksimum yang bisa diklaim ke asuransi kesehatan. Misalnya:

Berikut ini adalah contoh penerapan inner limit:

b. Limit Tahunan (Outer Limit)

Tidak hanya limit per masuk rumah sakit, asuransi kesehatan juga menetapkan limit tahunan. Limit tahunan membatasi total klaim dalam setahun.

Contoh Limit Tahunan bisa dilihat dalam gambar diatas sebelumnya.

Adanya limit tahunan membuat meskipun limit per ketidakmampuan masih ada tetapi jika limit tahunan sudah melebihi batas, maka klaim sudah tidak bisa dilakukan lagi.

Limit as charged ini adalah jenis limit yang paling besar, yaitu penggantian diberikan sesuai dengan tagihan biaya rumah sakit. Perusahaan asuransi mengganti klaim berdasarkan jumlah tagihan yang tertera di kwitansi rumah sakit.

Contoh Limit As-Charged bisa dilihat dalam gambar diatas sebelumnya. Tulisan 'Ditanggung' dalalm gambar menunjukkan bahwa jenis limit adalah as-charged.

Tapi, perusahaan asuransi biasanya membayar sesuai tagihan (as-charged) hanya untuk biaya - biaya berikut, yaitu:

Di luar biaya - biaya diatas, limit masih ditetapkan oleh perusahaan asuransi. Misalnya, biaya kelas kamar sudah dipatok maksimalnya.

Yang penting lagi bahwa untuk bisa melakukan klaim sesuai tagihan maka kelas kamar harus masuk di kelas yang sesuai dengan paket asuransi yang diambil. Jika kelas kamar mengambil kelas yang lebih tinggi maka ketentuan as-charged biasanya tidak berlaku.

Salah satu manfaat yang diberikan oleh asuransi kesehatan adalah santunan harian selama peserta mengalami rawat inap di rumah sakit.

Limit manfaat di hospital cash plan diberikan sesuai dengan produk yang dipilih dan jumlah hari di rawat inap. pembayaran dilakukan sekaligus secara lump-sum.

Berbeda dengan manfaat asuransi kesehatan yang dibayarkan sesuai tagihan, dalam hospital cash plan, jumlah manfaat per hari rawat inap sudah ditentukan dimuka, berapa pun tagihan rumah sakit.

Sebelum membeli dan mengajukan klaim asuransi kesehatan, perhatikan beberapa poin di bawah ini:

Sebenarnya, kebanyakan asuransi kesehatan sudah menyediakan manfaat klaim cashless. Namun, ada beberapa asuransi yang memiliki rumah sakit rekanan lebih banyak dari yang lainnya.

Hal tersebut penting untuk dipertimbangkan karena klaim cashless hanya bisa dilakukan di rumah sakit yang sudah bekerja sama dengan asuransi.

Oleh sebab itu, pastikan asuransi yang Anda pilih bermitra dengan rumah sakit yang berada di dekat tempat tinggal Anda agar proses klaim lebih mudah.

Sebaiknya cek di situs asuransi kesehatan untuk mengetahui daftar rumah sakit yang menjadi rekanan asuransi tersebut.

Dalam asuransi kesehatan, ada dua jenis limit atau batas klaim, yaitu inner limit dan outer limit.

Apabila tagihan rumah sakit Anda melebihi kedua limit ini, maka Anda diharuskan untuk membayar kelebihannya. Kondisi ini biasa disebut ekses klaim.

Perhitungan ekses klaim tidak sesederhana beda kelas kamar dikali jumlah hari. Rumah sakit menerapkan biaya lain yang berbeda untuk setiap kelas kamar, sehingga ekses klaim menjadi lebih besar.

Setelah tahu bahwa asuransi kesehatan memiliki limit, tentunya Anda perlu menyesuaikan kelas kamar dengan inner limit asuransi supaya tidak terjadi ekses klaim. Sebaiknya jangan menggunakan kelas kamar di atas limit, jika tidak ingin membayar excess claim.

Periksa dan pastikan lagi dengan polis Anda ketika akan memilih kelas kamar dan sesuaikan dengan biaya kelas kamar tersebut. Ini proses yang penting dan jangan dilupakan ketika akan masuk rawat inap di rumah sakit dan menggunakan asuransi.

Ada dua jenis penggantian dalam asuransi kesehatan, yaitu as charged dan hospital cash plan. Jenis as charged biasa ditemukan pada asuransi kesehatan pada umumnya. Jadi, asuransi mengganti sesuai dengan besaran tagihan rumah sakit (sesuai dengan batas limit tentunya).

Idealnya, asuransi kesehatan menggunakan asuransi as charged karena lebih peserta menjadi lebih tenang. Tidak khawatir limit di asuransi kurang dan peserta harus membayar eksesnya.

Sementara itu, jenis hospital cash plan akan memberikan sejumlah uang santunan per hari nasabah dirawat inap. Misalnya, jika hospital cash plan menjanjikan santunan Rp 500 ribu per hari, maka Anda akan mendapatkan Rp3 juta apabila dirawat inap selama 6 hari.

Uang Rp3 juta tersebut tetap akan diberikan kepada Anda terlepas berapapun tagihan rumah sakit (lebih maupun kurang).

Umumnya, jenis asuransi hospital cash plan ini digunakan sebagai asuransi tambahan saja, bukan sebagai asuransi kesehatan utama.

Pada umumnya, asuransi kesehatan individu hanya menanggung biaya rawat inap. Anda harus membeli asuransi tambahan (rider) tersendiri untuk mendapatkan manfaat lainnya.

Namun sekarang sudah banyak asuransi kesehatan yang juga menawarkan manfaat rawat jalan, perawatan gigi, sampai melahirkan sebagai manfaat utama.

Anda perlu untuk mengecek kembali polis terkait apa saja biaya rumah sakit yang ditanggung asuransi. Sehingga, risiko biaya tidak ditanggung bisa diminimalisir.

Bagaimana jika punya dua asuransi, apakah bisa double - claim?

Istilah ini kerap kita dengar beberapa tahun yang lalu, dimana ketika seseorang punya dua asuransi, bisa mendapatkan penggantian double dari satu kejadian rawat inap.

Apalagi sejak ada BPJS Kesehatan, membuat orang banyak bertanya, apakah bisa mendapatkan penggantian dari BPJS dan Asuransi.

Masalahnya, asuransi kesehatan sekarang menerapkan kebijakan ‘koordinasi manfaat’. Hal ini tercantum dalam polis asuransi kesehatan.

Kebijakan koordinasi manfaat menyatakan bahwa total penggantian suatu klaim tidak boleh melebihi 100% dari biaya perawatan di rumah sakit. Dengan kata lain, double-claim tidak bisa dilakukan.

Dalam mengajukan klaim asuransi kesehatan, ada kalanya nasabah mengalami penolakan dari perusahaan asuransi.

Berikut beberapa alasan mengapa klaim asuransi kesehatan biasanya ditolak.

Biasanya asuransi kesehatan menetapkan masa tunggu (waiting period) selama 30 hari. Artinya, nasabah tidak bisa mengajukan klaim selama 30 hari setelah mendaftar asuransi.

Ketentuan ini dibuat untuk menghindari nasabah yang membeli asuransi dalam kondisi sudah memiliki gejala sakit. Pastikan polis Anda sudah melewati masa tunggu ketika mengajukan klaim supaya tidak ditolak.

Pada asuransi kesehatan, terdapat beberapa penyebab sakit yang membuat asuransi kesehatan tidak bisa diklaim. Misalnya saja olahraga ekstrim, tindakan kriminal, serta upaya bunuh diri dan menyakiti diri sendiri.

Beberapa kondisi lain yang masuk pengecualian, adalah:

Terdapat beberapa jenis penyakit yang baru bisa diklaim setelah menunggu beberapa waktu sejak menjadi anggota asuransi.

Contohnya, berikut ini adalah jenis penyakit, yang baru bisa diklaim 12 bulan setelah polis asuransi diterbitkan, yaitu:

Pre-existing condition atau Keadaan yang Sudah Ada Sebelumnya, masuk ke dalam pengecualian, yaitu kondisi di mana nasabah sudah punya riwayat penyakit tertentu atau sudah memiliki gejala saat mendaftar asuransi.

Misalnya, peserta sudah punya penyakit ginjal sebelum mengambil asuransi kesehatan, maka saat masuk rumah sakit karena penyakit ginjal, asuransi tidak akan mengganti klaim biaya rumah sakit.

Penyakit yang sudah ada sebelumnya ini, diketahui atau tidak diketahui oleh peserta. Andaikata peserta saat mendaftar asuransi tidak mengetahui sudah mengidap penyakit tersebut, lalu saat klaim, perusahaan asuransi kesehatan menemukan bahwa penyakit tersebut sudah diidap peserta sebelum mengambil asuransi, klaim tidak bisa dibayar.

Umumnya, asuransi kesehatan dibayar selama satu tahun sekali dan bisa diperpanjang dengan melanjutkan pembayaran premi. Jika tidak dibayar, polis akan mengalami lapse atau tidak aktif sehingga tidak bisa digunakan.

Jadi, pastikan selalu membayar premi asuransi setiap tahun supaya bisa tetap mengajukan klaim asuransi kesehatan tanpa ditolak.

Apabila Anda mengajukan klaim dengan metode reimbursement, maka Anda perlu melengkapi sejumlah persyaratan dokumen, seperti data diri, surat keterangan dokter, sampai kwitansi rumah sakit.

Jika dokumen tersebut tidak lengkap, kemungkinan besar klaim akan ditolak dan Anda akan diminta melengkapi dokumen tersebut.

Demikian cara klaim asuransi kesehatan serta tips dalam mengajukan klaim.

Semoga bermanfaat!

Daftar Isi

Pengeluaran untuk berobat gigi kerap mengejutkan banyak orang Karena mahalnya Namun... Baca Lagi

Tingginya biaya berobat saat ini membuat kita ketar ketir Tidak hanya khawatir... Baca Lagi

Ketika memutuskan berhenti bekerja dan memulai usaha sendiri satu hal yang perlu segera... Baca Lagi