Daftar Isi

Asuransi kesehatan terbaaik penting karena tingginya biaya berobat. Namun, mayoritas asuransi kesehatan dikelola konvensional. Saya review beberapa asuransi kesehatan syariah terbaik. Mana produk asuransi syariah yang bagus berdasarkan premi murah, klaim mudah, proteksi luas dan bisa dibeli secara online.

Menurut survey, yang dikutip asuransi Prudential (Prudential Syariah), di Indonesia biaya kesehatan meningkat sampai 11% pada tahun 2017. Hampir semua orang maklum soal itu.

Kebutuhan akan biaya kesehatan meningkat setiap tahun. Hal yang dirasakan banyak orang.

Meskipun ada BPJS Kesehatan, tetapi karena berbagai alasan, asuransi kesehatan, menurut saya, tetap diperlukan. Coverage, klaim dan pelayanan menjadi alasan utama kenapa butuh asuransi kesehatan disamping BPJS Kesehatan.

Perusahaan asuransi melakukan inovasi dengan tidak hanya menawarkan asuransi kesehatan konvensional tetapi juga asuransi kesehatan Syariah untuk keluarga.

Sudah waktunya asuransi Syariah menjadi salah satu produk yang ditawarkan karena alasan yang sangat jelas, mayoritas penduduk Indonesia beragama Muslim, sehingga butuh asuransi berbasis Syariah.

Terus terang, tidak mudah mencari asuransi syariah di indonesia. Produk asuransi konvesional lebih banyak dan lebih umum dibandingkan asuransi syariah di Indonesia.

Saya mencatat 5 asuransi syariah terbaik di 2019 yang bisa menjadi pilihan karena menawarkan premi murah bersaing, klaim mudah dan proteksi layanan yang luas.

Berikut ini daftar contoh asuransi syariah, yaitu antara lain: asuransi kesehatan Allianz, asuransi Prudential syariah, Manulife, asuransi FWD dan Sunlife.

Baca juga - Cara Mudah Premi Asuransi Murah

Asuransi kesehatan Allianz memiliki asuransi kesehatan syariah, yaitu Allisya Care.

Apa itu AlliSya Care dari asuransi Allianz Syariah?

AlliSya Care adalah asuransi kesehatan yang dikelola secara syariah dimana peserta saling tolong-menolong dengan peserta lainnya melalui kontribusi yang dibayarkan untuk menghadapi suatu peristiwa tidak diharapkan.

AlliSya Care sebagai asuransi allianz syariah menyediakan asuransi kesehatan baik untuk perorangan atau keluarga dengan berbagai pilihan layanan Plan.

Asuransi kesehatan syariah Allianz ini bersifat stand-alone. Ia merupakan asuransi kesehatan dan bukan rider (asuransi tambahan). Artinya, Anda tidak perlu membeli asuransi lain untuk bisa mengambil asuransi kesehatan Syariah Allianz ini.

Ketentuan usia asuransi allianz syariah ini adalah: Usia Masuk: 15 hari – 60 tahun (ulang tahun terdekat); Usia Anak 15 hari – 18 tahun atau 23 tahun untuk pelajar (ulang tahun terdekat); Melahirkan 16 (enam belas) – 45 (empat puluh lima) tahun untuk wanita (ulang tahun terdekat)

Contoh penggantian asuransi kesehatan Allianz syariah:

Premi Asuransi Kesehatan Allianz (usia 46 tahun, laki - laki tidak merokok)

Asuransi Prudential memiliki prudential syariah, yaitu asuransi kesehatan syariah, PRUPrime Healthcare Plus Syariah.

Apa itu PRUPrime Healthcare Plus Syariah dari asuransi Prudential Syariah?

PRUPrime Healthcare Plus Syariah adalah asuransi prudential kesehatan syariah yang merupakan asuransi tambahan (Rider) yang memberikan perlindungan kesehatan dengan pembayaran manfaat sesuai tagihan rumah sakit. Memberikan coverage untuk rawat inap di rumah sakit.

Asuransi kesehatan Syariah Prudential adalah jenis asuransi Prudential yang tidak bisa dibeli sendiri, karena sifat asuransi prudential kesehatan ini adalah asuransi tambahan (Rider), sehingga Anda harus punya asuransi utama sebelum mengambil asuransi kesehatan Syariah Prudential ini.

Untuk daftar asuransi Prudential ini, berlaku ketentuan usia asuransi Prudential Syariah adalah: Usia Masuk Tertanggung/Peserta: 1 bulan (usia sebenarnya) – 70 tahun (ulang tahun berikutnya) dan Masa Perlindungan s/d Usia Tertanggung/Peserta: 55, 65, 75, 85 atau 99 Tahun (usia sebenarnya).

Salah satu keunggulan Pru adalah menyediakan fasilitas perlindungan penyakit kritis. Penyakit kritis adalah jenis proteksi jika tertanggung menderita penyakit dalam stadium lanjut yang membutuhkan biaya besar.

Premi Asuransi Kesehatan Syariah Prudential (Usia 46 tahun, laki - laki dan tidak merokok)

Catatan: premi di asuransi Prudential syariah lebih mahal karena asuransi kesehatan disini adalah asuransi tambahan dari asuransi jiwa.

Pengecualian: asuransi Prudential syariah tidak membayar manfaat asuransi dalam hal perawatan dan/atau pengobatan berhubungan dengan

Baca juga - Asuransi Cash Plan, Murah dan Kenapa Perlu

Manulife memiliki asuransi kesehatan Syariah, yaitu Berkah HealthSafe.

Apa itu Berkah HealthSafe?

Berkah HealthSafe Manulife adalah asuransi tambahan yang memberikan Manfaat Penggantian Biaya Perawatan Rumah Sakit atas dirawatnya Peserta dan keluarganya (jika ada) di Rumah Sakit, yang dilengkapi dengan fasilitas cashless.

Karena asuransi tambahan, Anda harus membeli asuransi dasar, yaitu Berkah SaveLink yang merupakan asuransi jiwa dan investasi sesuai prinsip Syariah.

Premi Asuransi Kesehatan Syariah Manulife (usia 46 tahun, laki - laki dan tidak merokok)

Pengecualian Asuransi Kesehatan Syariah Manulife dimana Berkah HealthSafe tidak berlaku dalam keadaan berikut:

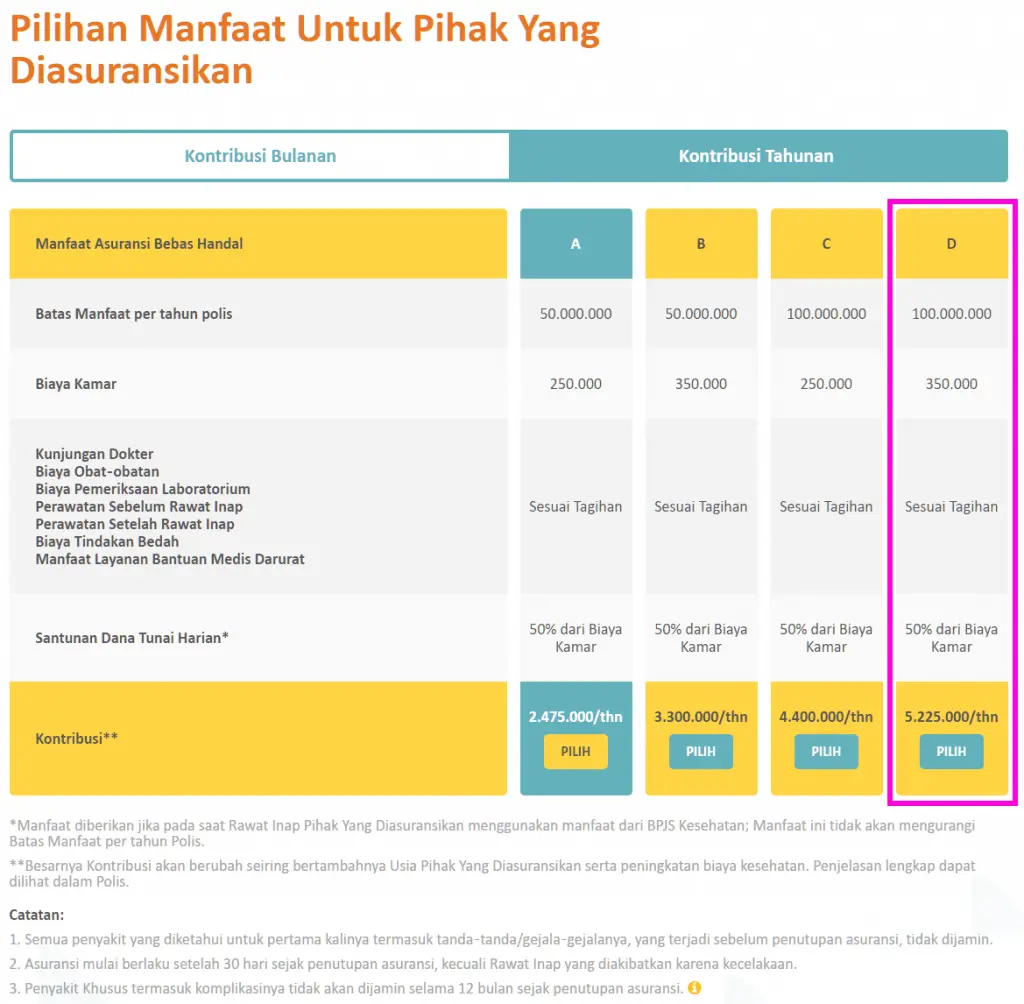

FWD Life menawarkan asuransi kesehatan keluarga syariah, yaitu Asuransi Bebas Handal.

Apa itu Asuransi Bebas Handal?

Asuransi bebas handal adalah asuransi kesehatan syariah cashless. Manfaat asuransi adalah biaya kamar, biaya dokter, obat-obatan, perawatan setelah rawat inap, biaya tindakan bedah dan cek lab dengan nilai manfaat hingga Rp100.000.000 per tahun.

Asuransi Bebas Handal dibeli secara online via website FWD Life. Penjualan secara online menjadi fitur yang menarik.

Asuransi syariah keluarga FWD Life meminta kontribusi cukup terjangkau, Rp 5.3 juta setahun untuk usia 46 tahun dengan kamar Rp 350,000 dan biaya dokter sesuai tagihan tapi dibatasi limit Rp 100 juta setahun.

Selain kondisi-kondisi yang terdapat dalam pengecualian, terdapat penyakit-penyakit khusus termasuk komplikasinya yang dikecualikan dalam Masa Tunggu 12 bulan Polis. Berikut penyakit khusus tersebut:

Penyakit dan/atau kelainan pada hidung dan tenggorokan, termasuk Tonsil, Adenoid, Sinus dan Septum yang memerlukan tindakan bedah;

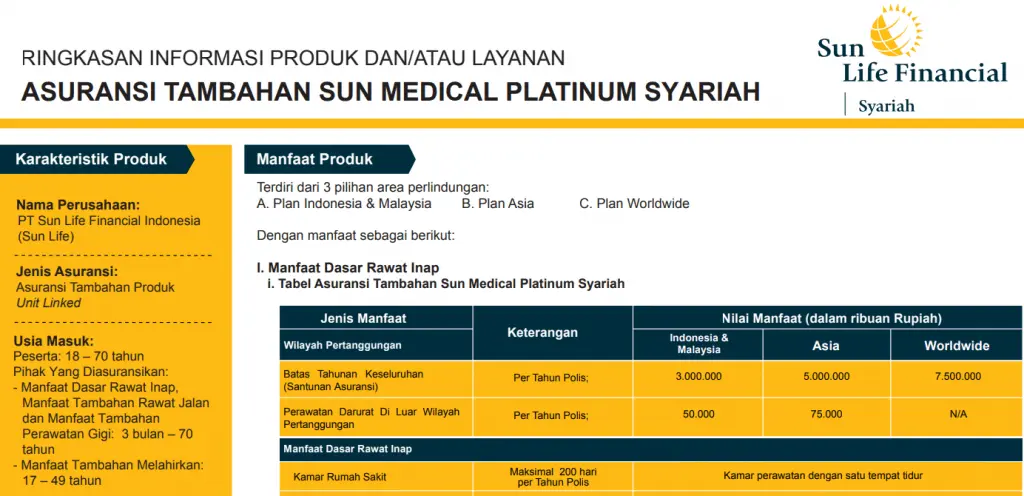

Asuransi Sunlife memiliki asuransi kesehatan syariah, Sun Medical Platinum Syariah.

Apa itu Sun Medical Platinum Syariah?

Sun Medical Platinum Syariah adalah asuransi tambahan perlindungan kesehatan hingga usia 88 tahun.

Asuransi kesehatan syariah ini adalah asuransi kesehatan pertama di Indonesia yang menyediakan perawatan untuk efek samping kemoterapi dan terapi pendukung untuk pemulihan seperti terapi wicara serta terapi okupasi.

Manfaat:

Ada sejumlah tips dalam memilih dan daftar asuransi kesehatan syariah terbaik.

Pilih asuransi kesehatan Syariah yang meng-cover keluarga. Mayoritas dari kita memiliki keluarga dan asuransi kesehatan salah satunya ditujukan untuk memproteksi keluarga.

Karena itu perlu memilih asuransi kesehatan syariah yang menawarkan keuntungan untuk keluarga. Misalnya, premi untuk asuransi keluarga lebih murah dibandingkan jika mengajukan sendiri-sendiri, lalu usia anak masuk yang relatif muda serta ketentuan soal coverage melahirkan.

Ada asuransi yang memberikan diskon polis keluarga yang berlaku untuk Polis Keluarga (Peserta, Suami/Istri dan Anak). Ada pula asuransi kesehatan yang menawarkan program melahirkan untuk ibu hamil.

Semua asuransi kesehatan memiliki klausul ‘Pengecualian’, yaitu perusahaan asuransi tidak membayar manfaat asuransi dalam hal perawatan dan/atau pengobatan yang berhubungan dengan hal - hal tertentu yang dicantumkan dalam ketentuan ‘Pengecualian’.

Baca ketentuan ‘Pengecualian’ tersebut dan cek apakah Anda masuk dalam hal yang diatur dalam ‘Pengecualian’. Karena jika kondisi Anda masuk dalam ‘Pengecualian’ itu artinya ada hal - hal yang tidak dicover oleh asuransi kesehatan.

Salah satu pengecualian asuransi kesehatan yang krusial dan sering tidak diketahui adalah pre existing condition. Pre-existing condition menolak pengganti klaim rumah sakit untuk penyakit yang sudah diderita (diketahui atau tidak diketahui pemegang polis) sebelum pembelian polis asuransi dilakukan.

Di samping itu, ada sejumlah penyakit yang tidak dicover selama periode tertentu, misalnya 12 bulan sejak polis baru diterbitkan. Penyakit ini memiliki masa tunggu.

Seandainya, selama 12 bulan sejak polis diterbitkan penyakit tersebut diidap pemegang polis, maka klaim atas penyakit tersebut tidak hanya akan tidak diganti selama periode 12 bulan, tetapi juga klaim tidak akan diganti untuk penyakit tersebut (meskipun sudah lewat masa tunggu 12 bulan. Masuk ke pre-existing condition.

Jenis asuransi kesehatan ada dua, yaitu asuransi kesehatan berdiri sendiri dan asuransi tambahan.

Allianz AlliSya Care adalah asuransi kesehatan syariah keluarga yang berdiri sendiri dan bukan asuransi tambahan. Sedangkan, Prudential dan Manulife adalah asuransi kesehatan syariah yang merupakan asuransi tambahan sehingga harus dibeli dengan asuransi jiwa sebagai asuransi dasar.

Mana yang lebih baik?

Kembali lagi ke tujuan Anda mencari asuransi. Jika hanya mencari asuransi kesehatan dan sudah punya asuransi jiwa, asuransi kesehatan murni yang berdiri sendiri lebih cocok. Karena jenis asuransi kesehatan syariah yang berdiri sendiri ini memiliki premi lebih murah.

Namun, jika belum punya asuransi jiwa, lalu Anda ingin satu paket dengan asuransi kesehatan, maka mengambil asuransi kesehatan syariah yang merupakan asuransi tambahan adalah pilihan tepat.

Secara total premi, asuransi kesehatan syariah yang merupakan asuransi tambahan lebih mahal karena di dalamnya Anda membeli dua asuransi sekaligus, asuransi jiwa dan asuransi kesehatan.

Asuransi Syariah adalah usaha saling tolong menolong (ta’awuni) dan melindungi (takafuli) di antara peserta melalui pembentukan kumpulan dana (tabarru’) yang dikelola sesuai prinsip syariah untuk menghadapi risiko tertentu.

Sesuai prinsip syariah, asuransi syariah tidak boleh mengandung unsur: Gharar (ketidakpastian atau ketidakjelasan), Maysir (perjudian), Riba (pengambilan tambahan/melebihkan jumlah, bunga), Zulmu (penganiayaan), Riswah (suap), barang haram dan perbuatan maksiat.

Asuransi Syariah adalah sebuah sistem di mana para peserta saling menanggung risiko (sharing of risk) dengan menghibahkan sebagian atau seluruh kontribusi melalui dana tabarru’, yang akan digunakan untuk membayar klaim, atau jika terjadi musibah yang dialami oleh sebagian peserta.

Peranan perusahaan asuransi adalah sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari kontribusi peserta. Perusahaan bertindak sebagai pengelola operasional saja, bukan sebagai penanggung seperti pada asuransi konvensional.

Karena ini asuransi berbasis syariah, perlu diperhatikan ketentuan:

Baca juga: Pinjaman Syariah Online

Ketiga perusahaan ini adalah raksasa asuransi di Indonesia. Secara ketentuan dan tata kelola, ketiganya sudah teruji dan tidak mau reputasinya buruk sehingga sudah pasti dikelola sesuai prinsip Syariah di produk asuransi kesehatan syariah keluarga.

Sekarang, bagaimana dengan produk asuransi kesehatan syariah keluarga yang ditawarkan? Mana asuransi kesehatan syariah terbaik?

Allianz menawarkan premi paling murah sebesar 4 jutaan setahun sementara Prudential 22 juta dan Manulife 15 juta.

Tapi, Prudential dan Manulife memberikan manfaat double, yaitu proteksi jiwa dan kesehatan. Sementara, Allianz hanya proteksi kesehatan saja.

Karena itu, menurut saya, wajar premi Prudential dan Manulife lebih tinggi. Di samping itu, jika melewati usia tertentu, Prud dan Manu memberikan nilai tunai yang ditarik oleh pemegang polis.

Manulife dan Prudential memberikan manfaat proteksi jiwa dan penggantian rumah sakit. Karena jenis asuransi kesehatan di dua perusqhaan ini adalah asuransi tambahan.

Allianz fokus pada asuransi kesehatan. Tidak ada proteksi asuransi jiwa.

Di Allianz jika nasabah meninggal dunia, maka perusahaan asuransi tidak akan memberikan santunan apapun karena hanya merupakan asuransi kesehatan.

Manfaat kesehatan ada beberapa perbedaan diantara ketiganya dalam memberikan layanan.

Perbandingan ketiga asuransi kesehatan syariah ini, Allianz, Prudential dan Manulife, di ringkas dalam tabel dibawah ini:

Proposal lengkap masing - masing asuransi kesehatan syariah bisa Anda lihat dibawah ini:

Paling sering dibahas dalam asuransi kesehatan adalah penolakan klaim asuransi kesehatan. Sebagai konsumen, pasti rasanya marah, yang selama ini sudah membayar premi asuransi secara rutin dan tepat waktu, lalu saat klaim datang ditolak oleh perusahaan asuransi.

Dari perbincangan dengan beberapa agen asuransi, yang sudah malang melintang di industri asuransi, saya menarik kesimpulan bahwa perusahaan asuransi pada dasarnya sangat tidak mau menolak klaim asuransi kesehatan. Perusahaan asuransi paham risiko reputasi yang dihadapi mereka jika menolak klaim pemegang polis.

Perusahaan asuransi sadar bahwa bisnis asuransi soal reputasi, nama baik, sehingga sangat dihindari terjadi ‘word of mouth’ negatif terutama pembayaran klaim asuransi kesehatan.

Lalu kenapa klaim asuransi kesehatan ditolak yang membuat nasabah asuransi keblinger dan kecewa.

Menurut saya, sumber utamanya adalah ketidakpahaman soal klausul dalam polis asuransi kesehatan. Segala syarat dan ketentuan soal klaim diatur dalam polis asuransi dan nasabah sebenarnya punya cukup waktu untuk membaca polis tersebut.

Perusahaan asuransi tidak bisa melanggar ketentuan dalam polis tersebut karena batasan dalam polis tersebut dibuat untuk menentukan tingkat premi dan mengelola risiko klaim yang dihadapi oleh perusahaan asuransi. Singkatnya, perusahaan asuransi wajib patuh dengan semua ketentuan dalam polis untuk memastikan keberlangsungan perusahaan.

Asuransi memberikan Hak untuk Mempelajari Polis (‘free-look period’) selama 14 hari kerja kepada pemegang polis sejak penerbitan polis dan jika terdapat klausul dalam polis yang tidak sesuai penegang polis bisa membatalkan polis asuransi dan uang premi yang sudah dibayar dikembalikkan.

Dalam asuransi kesehatan, syarat dan ketentuan dalam polis menjadi sangat penting karena jenis klaim kesehatan bervariasi dengan kondisi nasabah yang berbeda-beda pula sehingga kemungkinan terjadi dispute cukup tinggi. Berbeda, misalnya, dengan asuransi jiwa, yang sangat straight forward, tertanggung meninggal dunia maka asuransi membayar uang pertanggungan sesuai polis.

Jika pemegang polis menilai telah terjadi tindakan asuransi yang tidak sesuai polis, maka bisa menyampaikan komplain ke perusahaan asuransi atau ke OJK sebagai institusi pengawas perasuransian di Indonesia. Di dalam polis terdapat pula tata cara mengajukan komplain, termasuk melibatkan pihak ketiga jika terjadi sengketa.

Saran saya baca polis asuransi kesehatan baik - baik untuk menghindari kekecewaan saat klaim. Diskusikan dengan agent jika terdapat klausul polis yang tidak jelas. Agent yang benar pasti akan membantu menjelaskan isi polis dengan baik.

Terdapat beberapa ketentuan dalam polis asuransi kesehatan yang penting dipahami oleh pemegang polis terkait proses klaim, yang saya ingin garis bawahi, yaitu sebagai berikut:

Pertama, pre-existing condition bahwa semua penyakit sudah diderita oleh tertanggung (baik diketahui atau tidak diketahui oleh tertanggung) sebelum polis disetujui maka asuransi kesehatan tidak mengganti atas klaim penyakit tersebut.

Saya kutip langsung dari buku polis asuransi “Keadaan yang Sudah Ada Sebelumnya (Pre-Existing Condition): Segala jenis Penyakit, Kondisi, Cedera, atau Ketidakmampuan:

- yang sudah ada atau telah ada; atau

- dimana penyebabnya ada atau telah ada; atau

- dimana Tertanggung dan/atau Tanggungan telah mengetahui, telah ada tanda-tanda atau gejala-gejala atau penyakit; atau

- yang ditunjukkan dengan adanya hasil tes laboratorium atau investigasi lain yang menunjukkan adanya kemungkinan kondisi atau penyakit tertentu; sebelum Tanggal Penerbitan Polis atau tanggal perubahannya (Addendum), mana yang paling akhir.”

Ketentuan ini cukup jelas dan ketat.

Yang saya tahu, beberapa jenis penyakit pasti sudah ada di penderita dalam jangka waktu lama dan tidak muncul tiba - tiba. Misalnya, penyakit asma, yang penyakit keturunan dan karenanya sudah lama diidap penderitanya. Jika klaim asma baru diidap, asuransi pasti akan melakukan penyelidikan untuk memastikan bahwa penyakit asma tersebut baru setelah polis efektif.

Kedua, asuransi memiliki periode eliminasi, yaitu klaim tidak akan dibayar jika menjalani Rawat Inap yang disebabkan penyakit dalam waktu 30 (tiga puluh) hari terhitung sejak Tanggal Penerbitan Polis atau perubahan Polis (Addendum). Singkatnya, selama 30 hari sejak polis terbit, pemegang polis tidak bisa klaim.

Ketiga, perusahaan asuransi menetapkan daftar sejumlah penyakit yang tidak bisa diklaim dalam waktu 12 bulan sejak polis diterbitkan. Jika tertanggung klaim salah satu penyakit ang termasuk di daftar dalam periode 12 bulan sejak polis terbit, perusahaan asuransi tidak mengganti klaim atas penyakit tersebut.

Pengecualian untuk kedua poin diatas, dua dan tiga, yaitu ketentuan tidak berlaku apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap karena disebabkan oleh Kecelakaan.

Jadi, jika terjadi kecelakaan, asuransi mengganti klaim, meskipun masih dalam waktu 30 hari ataupun 12 bulan untuk penyakit - penyakit tertentu.

Keempat, ada banyak pengecualian dalam polis, tetapi saya pilih beberapa yang menurut saya penting diketahui. Pengecualian maksudnya klaim tidak dibayar oleh perusahaan asuransi jika:

Disamping kondisi pengecualian, hal lain yang tidak kalah penting adalah pemegang polis menyampaikan informasi yang benar dan jujur kepada perusahaan asuransi.

Terdapat klausul dalam polis yang menyatakan bahwa “Keterangan, pernyataan dan penjelasan dalam proses pengajuan permohonan Pertanggungan tidak benarikarenakan adanya unsur penipuan dan/atau pemalsuan. Dalam hal ini Penanggung mempunyai hak membatalkan Pertanggungan setiap saat karena ketidakbenaran tersebut.” Penanggung adalah perusahaan asuransi.

Dalam asuransi syariah di Indonesia, asuransi kesehatan menawarkan cara pengelolaan yang sesuai syariah. Ada beberapa pilihan asuransi kesehatan terbaik syariah yang bisa menjadi pilihan.

Keputusan memilih yang asuransi kesehatan syariah mana tergantung pada kebutuhan masing - masing keluarga. Semoga pilihan yang disajikan dalam artikel ini bisa membantu!

Daftar Isi

Tidak bisa dipungkiri bahwa banyak orang butuh untuk berobat ke luar negeri Tidak... Baca Lagi

Pengecualian dalam isi polis asuransi bisa membuat klaim tertanggung ditolak untuk... Baca Lagi

Dalam tulisan sebelumnya sudah dibahas apa itu sistem rujukan Sekarang saya akan... Baca Lagi

Komentar (2 Komentar)