Daftar Isi

OVO dan LinkAja adalah dua dompet elektronik digital yang paling dikenal saat ini. Apa beda kedua aplikasi digital e-wallet ini dan mana yang terbaik ?

Untuk mengetahuinya, kami menugaskan salah satu penulis yang kebetulan punya kedua aplikasi ewallet ini untuk melakukan review kelebihan dan kekurangan keduanya dan menuliskan hasilnya di artikel ini.

Hasil perbandingan menunjukkan bahwa OVO unggul sebagai dompet elektronik yang punya banyak fitur, beragam promo, sementara LinkAja promo lebih sedikit, serta tidak ada fasilitas pinjaman. Keunggulan LinkAja adalah punya layanan Syariah serta bagian dari ekosistem BUMN dan Bank Himbara sehingga mudah dan menguntungkan untuk konsumen yang kerap bertransaksi dalam ekosistem ini.

Namun, keduanya, OVO dan LinkAja adalah dompet elektronik, e-wallet, resmi berizin Bank Indonesia yang aman dan kredibel.

Kita akan membahas secara singkat ihwal perbedaan OVO vs LinkAja. Mana yang lebih baik digunakan untuk transaksi dan pembayaran secara online ?

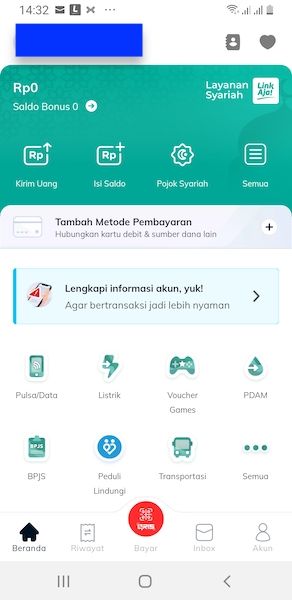

LinkAja adalah uang elektronik berbasis aplikasi yang menyediakan berbagai layanan keuangan.

Dikeluarkan oleh Telkomsel pada 2019 lalu, Aplikasi LinkAja telah diunduh oleh lebih dari sepuluh juta orang di Google Play!

Sejumlah keunggulan LinkAja yang kami rasakan dari pengalaman menggunakan aplikasi ini:

Aplikasi ini merupakan produk andalan dari PT Fintek Karya Nusantara (Finarya) yang telah terdaftar di Bank Indonesia, dan dibentuk dari semangat sinergi nasional 10 Badan Usaha Milik Negara (BUMN) dan satu perusahaan teknologi swasta.

Seperti yang sudah dijelaskan sebelumnya, berbagai fitur yang disediakan oleh LinkAja sangat memudahkan penggunanya untuk melakukan banyak hal. Cukup dengan satu aplikasi, pengguna sudah bisa melakukan banyak pembayaran dan pemesanan.

Tidak hanya fitur standar seperti pembayaran, tetapi juga fitur keuangan mulai dari investasi, asuransi sampai pinjaman.

Contohnya, ketika melakukan suatu pembayaran menggunakan LinkAja, maka kamu bisa mendapatkan potongan harga, saldo gratis, hingga cashback sebesar 20-50%!

Ada banyak sekali promo yang tersedia setiap harinya dari berbagai merchant! Promo-promo ini sangat bisa kamu manfaatkan!

Layanan syariah LinkAja merupakan layanan transaksi elektronik yang berdasar pada prinsip-prinsip syariah. Berikut adalah poin penting dari layanan syariah yang disediakan oleh LinkAja.

Selain poin-poin di atas, bahkan LinkAja saat ini sedang mengembangkan fitur pembayaran tabungan DP haji dan Umrah dalam layanan syariah LinkAja.

Keunggulan ini memberimu kemudahan mengambil uang tanpa Kartu ATM di ATM dan minimarket.

Kamu bisa mencairkan uang saldo LinkAja kamu di ATM terdekat dengan jumlah Rp100.000 hingga Rp1.200.000. Sedangkan untuk penarikan uang di minimarket, kamu bisa mengambil uang mulai dengan jumlah Rp50.000 hingga Rp1.000.000.

LinkAja menyediakan layanan mengirim uang dari saldo LinkAja ke Rekening Bank BCA dan Bank Himbara, yaitu Bank Mandiri, BTN, BNI, dan BRI.

Pengiriman uang ini dikenakan biaya administrasi sebesar Rp1.000 hingga Rp2.500 bergantung pada Bank yang dipilih, serta biaya sebesar Rp6.500 jika pengiriman saldo dilakukan melalui bank lainnya dan menggunakan ATM Bersama.

Sejumlah kelemahan LinkAja yang kami rasakan dari pengalaman menggunakan aplikasi ini:

Meski sudah bekerja sama dengan ratusan ribu merchant dan 1,1 juta UMKM, masih banyak merchant dan UMKM yang belum terhubung dengan LinkAja.

Fiturnya yang bernama "Merchant Sekitarmu", tidak dapat difungsikan. Padahal, jaringan internet berfungsi dengan baik dan pendeteksi lokasi sudah dalam status menyala.

Tidak ada pilihan pinjaman di LinkAja.

Di beberapa kompetitor LinkAja, pinjaman bisa diberikan dengan cepat dan mudah. Kompetitor ini menggunakan data transaksi untuk menilai kualitas dan kemampuan pembayaran seseorang dalam mengambil kredit. Sehingga proses menjadi lebih gampang.

OVO merupakan aplikasi dompet digital atau e-wallet yang tren-nya kian melesat di kalangan milenial dan gen-Z. Selain terkesan lebih modern, ternyata aplikasi ini juga bekerjasama dengan banyak merchant.

OVO merupakan aplikasi smart yang memberikan pengguna kesempatan lebih besar mengumpulkan poin di banyak tempat. Pengguna bisa menggunakan OVO untuk bertransaksi di semua merchant bertanda OVO Accepted Here dan mengumpulkan serta menggunakan OVO Points di merchant bertanda OVO Zone.

Keunggulan OVO e-wallet adalah:

OVO memiliki izin resmi dari Bank Indonesia sebagai dompet elektronik. Aman dan terpercaya.

Saya sempat dibuat terkejut ketika bisa membayar transaksi pembelian paket data menggunakan 100% OVO Points. Bukan hanya itu saja, ketika saya checkout belanjaan di salah satu e-commerce pun bisa menggunakan OVO Points secara penuh.

Potongan jumlah transaksi dengan OVO Points memang sangat menggiurkan dan tentunya bermanfaat bagi para penggunanya. Sehingga saldo utama OVO bisa dialokasikan ke hal-hal lainnya.

Review OVO fitur yang menguntungkan yaitu fitur Invest yang didukung oleh Bareksa dimana penggunanya bisa melakukan investasi melalui aplikasi OVO.

Fitur ini sangat membantu saya yang baru belajar tentang investasi dan ingin mencoba investasi dengan modal kecil. Saya hanya perlu mengeluarkan modal minimal Rp 10.000 untuk bisa berinvestasi di OVO.

Selain modal yang kecil, saya juga tidak perlu membayar biaya admin untuk jual beli dan pencairan. Lalu, dana investasi juga bisa saya cairkan ke OVO Cash.

Saat ini setidaknya ada 4 produk yang OVO tawarkan untuk penggunanya, yaitu Eastspring Investment Value Discovery Kelas A, Bahana MES Syariah Fund Kelas O, Syariah Syailendra OVO Bareksa Tunai Likuid, dan Manulife OVO Bareksa Likuid.

Tarik tunai saldo OVO hanya bisa dilakukan melalui ATM Bank BCA. Caranya, klik fitur Tarik Tunak, masukkan nominal uang, lalu masukkan PIN.

Setelah itu, pergi ke ATM BCA dan pilih menu “transaksi tanpa kartuâ€. Kemudian, masukkan kode VA dan kode transaksi, lalu tunggu hingga uang tunai keluar dari mesin ATM.

Agar tarik tunai ini berhasil, saldo OVO Cash minimal sebesar Rp 50.000 dan biaya admin sebesar Rp 5.000. Jika saldo di bawah itu, maka transaksi tarik tunai otomatis gagal.

Dulunya, aplikasi OVO hanya terhubung dengan satu e-commerce yaitu Tokopedia. Namun, sekarang sudah ada aplikasi Lazada yang juga terhubung dengan OVO.

Bagi pengguna kedua aplikasi tersebut, hal ini tentu membuat proses pembayaran belanjaan semakin cepat dan ringkas.

Review OVO fitur selanjutnya yaitu saya bisa transfer uang dari OVO ke berbagai macam rekening bank. Rasanya seperti menggunakan mesin ATM tanpa harus punya kartu fisik.

Sayangnya, fitur ini hanya tersedia bagi pengguna OVO Premier. Jika ingin menjadi pengguna OVO Premier, pengguna cukup verifikasi kartu tanda pengenal seperti KTP untuk aktivasi OVO Premier.

Untuk transfer ke rekening bank, minimal nominal transfer adalah Rp 10.000. Selain itu, pastikan pula saldo OVO Cash tidak kurang dari nominal yang akan ditransfer.

Kekurangan OVO e-wallet adalah:

OVO membatasi top up pengguna sebesar Rp20 juta per bulan. Jika limit ini sudah tercapai, maka pengguna hanya bisa melakukan top up di bulan berikutnya.

OVO belum bisa digunakan untuk pembayaran PBB, PDAM, hingga BPJS.

Merchant OVO masih terbatas sehingga pengguna akan kesulitan untuk melakukan pembayaran menggunakan OVO di merchant tertentu.

Muncul komplain bahwa pengguna mengalami kesulitan dalam melakukan proses upgrade dari OVO Club ke OVO premier. Hal ini tentu cukup mengganggu karena banyak fitur dan limit lebih besar di OVO Premier.

| Fitur Aplikasi | LinkAja | OVO |

|---|---|---|

| Izin | Bank Indonesia | Bank Indonesia |

| Afiliasi Ekosistem | Tidak Ada | Tidak Ada |

| Fitur Pembayaran | Banyak | Banyak |

| Merchant Mitra | Lebih Banyak | Banyak |

| Aman | Ya | Ya |

| Promo | Banyak | Terbatas |

| Syariah | Ada | Tidak Ada |

OVO unggul sebagai e wallet yang punya banyak fitur, menawarkan banyak promo untuk berbagai jenis transaksi. LinkAja cocok buat mereka yang butuh layanan Syariah, menggunakan layanan ini di ekosistem BUMN dan Bank Himbara karena sistem LinkAja terintegrasi dengan baik dan banyak promo dalam ekosistem sendiri.

Namun, yang paling penting, OVO dan LinkAja, aman dan kredibel sebagai e-wallet karena punya izin resmi Bank Indonesia.

Daftar Isi

Menyimpan uang dalam bentuk deposito adalah pilihan yang sangat bagus karena umumnya... Baca Lagi

Livin Mandiri dari Bank Mandiri menawarkan banyak fitur dan fasilitas untuk melakukan... Baca Lagi

Apa itu TabunganKu Bank BPD DIY Jenis tabungan ini menarik untuk kita kupas karena... Baca Lagi

Komentar (0 Komentar)