Daftar Isi

Ingin investasi di Reksadana Pendapatan Tetap ? Simak ulasan ini.

Reksadana Pendapatan Tetap adalah instrumen keuangan untuk investasi jangka menengah. Return yang ditawarkan sangat menarik, dengan resiko relatif rendah.

Ini hasil dari pengalaman saya berinvestasi di salah satu reksadana jenis ini.

Tulisan dibagi dalam tiga bagian, yaitu:

Reksadana pendapatan tetap adalah jenis Reksadana yang menanamkan investasi di instrumen pendapatan tetap (fixed income). Instrumen tersebut adalah obligasi, surat berharga dan deposito yang memberikan penghasilan bunga secara rutin.

Karena bunga dibayarkan dalam jumlah tetap secara rutin, sesuai dengan tingkat yang disepakati, maka instrumen hutang disebut pendapatan tetap. Return dari obligasi tidak berubah - ubah jika dipegang sampai jatuh tempo.

Manajer investasi yang mengelola Reksadana Pendapatan Tetap akan memilih obligasi atau surat berharga. Kriteria soal obligasi yang dipilih disebutkan dalam prospektus Reksadana.

Ada Reksadana yang hanya menanamkan uangnya di obligasi milik pemerintah, tetapi ada juga yang membeli obligasi perusahaan.

Selain obligasi, Reksadana Pendapatan Tetap diperkenankan juga mengalokasikan investasi ke instrumen pasar uang, dengan komposisi yang sudah ditentukan sejak awal, misalnya maksimum 20% di pasar uang. Instrumen pasar uang adalah instrumen yang punya masa jatuh tempo kurang dari 1 tahun.

Tujuan menanamkan sebagian investasi di pasar uang adalah untuk menjaga likuiditas Reksadana, agar saat terjadi redemption, Manajer Investasi cukup menarik dari instrumen pasar uang yang lebih likuid dan tidak harus menjual dari instrumen utama.

Dari pengalaman beli, kami menilai kelebihan jenis reksadana ini adalah:

Reksadana Pendapatan Tetap memiliki resiko paling kecil dibandingkan jenis instrumen lainnya. Instrumen yang digunakan Reksadana Pendapatan Tetap adalah jenis yang sangat aman, seperti deposito, Obligasi Negara dan lain - lain.

Investasi di Reksadana Pendapatan Tetap sangat terjangkau. Bisa mulai dari Rp 100 ribu.

Reksadana dikelola secara profesional oleh Manajer Investasi yang sudah punya tidak hanya kualifikasi keahlian tetapi juga pengalaman bertahun - tahun di industri ini.

Reksadana bisa dicairkan dengan cukup cepat, yaitu 3 sd 4 hari sudah masuk ke rekening.

Namun, kekurangan Reksadana Pendapatan Tetap yang perlu dicermati adalah:

Keuntungan di Reksadana Pendapatan Tetap rendah dibandingkan jenis reksadana lainnya. Hal ini karena instrumen yang digunakan adalah jenis yang beresiko rendah tapi aman.

Ada banyak risiko efek yang dapat terjadi pada setiap efek, contohnya adalah kemungkinan default perusahaan penerbit pada pembayaran kupon dan/atau pokok obligasi, dan implikasi dari peringkat kredit perusahaan yang di-downgrade.

Karena return yang rendah, hasil keuntungan dari Reksadana Pendapatan Tetap bisa lebih rendah atau sama dengan tingkat inflasi. Hal ini akan terjadi jika inflasi meningkat.

Risiko likuiditas yang dapat didefinisikan sebagai seberapa mudah sebuah efek dapat dijual pada atau mendekati nilai wajarnya tergantung pada volume yang diperdagangkan di bursa.

Salah satu Reksadana Pendapatan Tetap yang saya gunakan adalah Manulife Obligasi Negara. Dikelola oleh Manajer Investasi Manulife Indonesia.

Berfokus pada obligasi pemerintah berjangka menengah-panjang, Reksa Dana Manulife Obligasi Negara Indonesia (MONI) menawarkan return dan keamanan investasi.

Saya cek di prospektus Reksadana Manulife ini dan disebutkan di halaman paling depan bahwa “bertujuan untuk menghasilkan pendapatan yang stabil dengan risiko seminimal mungkin dengan melakukan investasi pada Efek bersifat utang yang diterbitkan oleh Negara Republik Indonesia dalam mata uang Rupiah.”

Pernyataan di prospektus ini menunjukkan beberapa hal penting yang perlu diketahui oleh investor yang ingin membeli Reksadana Manulife Obligasi Negara Indonesia, yaitu:

Tujuan untuk jangka menengah. Dikelola secara aktif, MONI ideal untuk berbagai tujuan investasi yang ingin dicapai dalam jangka menengah 5-7 tahun.

Jika ingin mencapai tujuan keuangan, misalnya, dalam 6 bulan, sebaiknya jangan menanamkan investasi di Reksadana ini. Cari jenis Reksadana lain.

Karena ditanamkan dalam obligasi negara Republik Indonesia, resiko Reksadana ini tergolong moderat, cenderung ke rendah. Cocok buat investor yang ingin investasi dengan resiko yang terjaga dengan baik.

Risiko investasi timbul dari berkurangnya nilai unit penyertaan, likuiditas, perubahan alokasi efek dalam kebijakan investasi, perubahan kondisi ekonomi dan politik, nilai investasi, perubahan peraturan perpajakan, tingkat suku bunga, pembubaran dan likuidasi.

Komposisi portofolio Manulife Obligasi Negara Indonesia (MONI) terdiri atas obligasi negara dan pasar uang, dengan komposisi berikut:

PT Manulife Aset Manajemen Indonesia (MAMI) berperan sebagai Manajer Investasi. Pihak yang mengelola Reksadana ini.

MAMI hadir di Indonesia pada tahun 1996, dan per September 2020, mengelola dana masyarakat sejumlah Rp75,9 triliun, bagian dari Manulife Investment Management, perusahaan manajemen investasi global yang merupakan bagian dari Grup Manulife.

Terdaftar dan diawasi oleh Otoritas Jasa Keuangan, dengan izin sebagai manajer investasi berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal No. Kep-07/PM/MI/1997 tanggal 21 Agustus 1997 dan memiliki izin sebagai Penasihat Investasi berdasarkan Keputusan Dewan Komisioner OJK No. Kep-50/D.04/2018 tanggal 10 September 2018.

Berbeda dengan umumnya reksadana, ketika investor melakukan pembelian Reksadana Manulife tidak ada biaya yang dibebankan. Biaya pembelian gratis alias nihil.

Namun, biaya tersebut sebenarnya ditangguhkan dan baru ditagihkan ketika Reksadana dicairkan atau dialihkan ke Reksadana lain, sebelum waktu 1 tahun. Jika sudah lewat 1 tahun, biaya tidak dibebankan alias gratis.

Model pembebanan biaya yang semacam ini bagus karena mendorong investor untuk menempatkan dananya di Reksadana dalam jangka menengah dan panjang. Hal yang cocok dengan jenis instrumen yang terdapat dalam Reksadana ini.

Salah satu hal paling penting ketika melakukan investasi, termasuk di Reksadana, adalah menentukan tujuan keuangan, lalu memastikan bahwa tujuan tersebut bisa dicapai dengan membeli Reksadana tersebut.

Saya tidak tahu tujuan keuangan masing - masing dari pembaca. Bisa sangat beragam, mulai dari dana pendidikan, dana DP rumah hingga dana pensiun.

Namun, Reksadana Manulife ini cocok untuk tujuan keuangan yang ingin dicapai dalam jangka menengah, yaitu 5 tahun keatas. Kenapa ? karena profil risiko instrumen keuangan yang menjadi komponen Reksadana ini.

Jadi, kalau tujuan keuangannya untuk jangka pendek, misalnya, 1 tahun lagi untuk uang muka masuk sekolah anak, saran saya jangan gunakan Reksadana ini. Pilih jenis Reksadana lain yang lebih sesuai, contohnya, Reksadana Pasar Uang.

Saya menemukan Reksadana Manulife ini secara tidak sengaja.

Kebetulan saya nasabah Bank CIMB Niaga dan saat itu sedang ada promo investasi Reksadana secara online lewat aplikasi mobile banking CIMB Niaga.

CIMB Niaga punya aplikasi mobile banking, namanya Octo Mobile, dan di dalam aplikasi tersebut nasabah bisa melakukan investasi, yang salah satu pilihannya adalah Reksadana.

Adanya pilihan ini menarik karena proses jual beli Reksadana menjadi mudah. Integrasi dengan mobile banking membuat beli tinggal transfer dari rekening bank dan kalau jual uangnya langsung masuk rekening.

Perlu mengunduh aplikasi mobile banking Octo Clicks CIMB Niaga sebagai langkah paling awal karena pembelian Reksadana dilakukan dari aplikasi tersebut. Nasabah tabungan CIMB otomatis bisa mendaftar di Octo Clicks.

Di samping aplikasi di ponsel, Octo Clicks juga tersedia di website. Website bisa diakses lewat PC atau laptop, disamping ponsel.

Jika sudah memiliki akses, nasabah bisa masuk ke lewat aplikasi atau website, dan nanti salah satu pilihannya adalah ‘Investasi’. Dalam investasi terdapat pilihan Reksadana.

Tahap selanjutnya adalah memilih Reksadana. Setelah memilih investasi Reksadana di aplikasi akan muncul beberapa pilihan jenis Reksadana, yaitu:

Saya pilih ‘Pendapatan Tetap’, lalu muncul semua Reksadana Pendapatan Tetap yang bisa dibeli melalui aplikasi Octo Clicks CIMB Niaga.

List Produk Reksa Dana untuk jenis Pendapatan Tetap akan ditampilkan dengan masing - masing Manajer Investasi beserta informasi return 1 bulan, 1 tahun, Year To Date (YTD). Di dalam list tersebut, saya bisa menyortir berdasarkan Manajer Investasi, Mata Uang (IDR atau US$%), dan berdasarkan profil risiko.

Di masing - masing Reksadana terdapat tombol ‘Daftar’, yang jika diklik akan memulai proses pembelian. Tapi sebelum membeli saran saya lakukan review dengan komprehensif, agar pilihan Reksadana yang dibeli sesuai dengan tujuan keuangan.

Bagaimana mereview Reksadana?

Dua dokumen penting yang perlu dibaca, yaitu Prospektus dan Fund Fact-Sheet.

Kedua dokumen ini harus dibaca untuk bisa memilih Reksadana yang tepat, sesuai dengan tujuan keuangan yang hendak dicapai dan tingkat resiko yang ingin diambil. Bisa mencari di Google atau YouTube berbagai panduan bagaimana mengevaluasi kinerja Reksadana berdasarkan informasi dari Prospektus dan Fund Fact-Sheet.

Jangan terburu - buru membeli Reksadana, sebelum membaca kedua dokumen. Pastikan ketika membeli sudah yakin atas Reksadana yang akan dibeli.

Proses pembelian dilakukan dengan masuk ke aplikasi mobile banking bagian investasi. Akan ada pilihan beli Reksadana.

Kalau baru pertama kali beli, maka kita harus memilih jenis Reksadana yang diinvestasikan. Pilih jenis Reksadana Pendapatan Tetap.

Nanti muncul berbagai Manajer Investasi yang menawarkan Reksadana Pendapatan Tetap. Kita bisa memilih berdasarkan beberapa hal, yaitu:

Kita bisa dengan mudah melakukan penjualan di aplikasi. Tinggal pilih jual Reksadana.

Akan ada pilihan untuk menjual sebagian (tuliskan berapa unit yang akan dijual) atau menjual semua unit alias menutup Reksadana.

Yang penting kita pahami bahwa harga penjualan unit yang ada di aplikasi adalah estimasi, menggunakan harga terakhir sehari sebelumnya. Harga unit yang digunakan untuk penjualan adalah harga di hari kita menjual.

Jadi, nilai final penjualan baru kita ketahui setelah penjualan selesai dilakukan dan masuk ke rekening bank. Hasilnya bisa saja sedikit berbeda dari estimasi karena nilai unit yang berubah dari hari sebelumnya.

Disamping itu, Reksadana akan memotong fee penjualan. Fee ini mengurangi hasil penjualan.

Butuh waktu beberapa hari untuk hasil penjualan sampai masuk ke rekening kita. Pengalaman saya sekitar 3 hari kerja sejak order jual dilakukan, uang masuk ke rekening.

Manajer Investasi setiap hari kerja akan menghitung total nilai Reksadana berdasarkan harga pasar saat itu dan membagi nilai Reksadana tersebut dengan jumlah unit yang beredar untuk mendapatkan Nilai Aktiva Bersih (NAB) atau nilai per unit Reksadana.

NAB Reksadana dikalikan dengan jumlah unit yang investor miliki adalah nilai portofolio Reksadana saat ini. Karena NAB berubah - ubah tiap hari, tergantung nilai pasar instrumen, maka nilai investasi Reksadana akan ikut berubah.

Cara melakukan evaluasi kinerja Reksadana adalah membandingkan NAB Reksadana setiap melakukan membeli dengan nilai NAB Reksadana saat ini. Kenaikan dan penurunan nilai investasi Reksadana akan tercermin dari perbedaan keduanya.

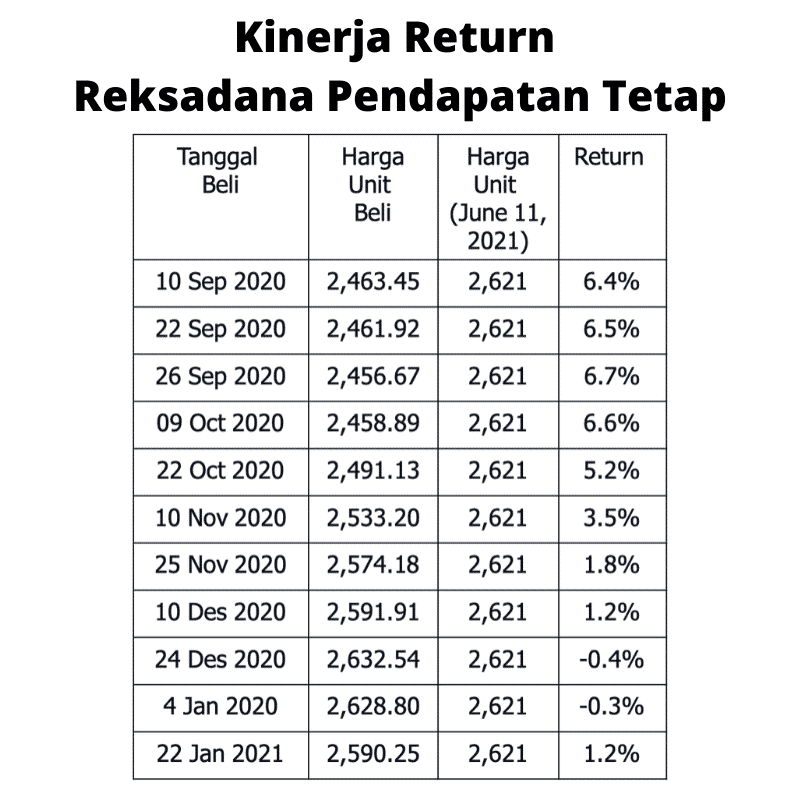

Berikut ini tabel yang menunjukkan tanggal pembelian dan NAB Reksadana Manulife Obligasi Negara Indonesia saat pembelian dilakukan. Diakhir dibandingkan dengan harga unit Reksadana saat ini untuk mendapatkan indikasi persentase return yang berhasil saya dapatkan.

Tentu saja, return ini adalah unrealized return, yang belum terealisasi karena saya belum melakukan penjualan Reksadana. Kalau dijual, baru keuntungan bisa terealisasi.

Return Reksadana Manulife Obligasi Negara Indonesia sebesar itu sangat bagus buat saya karena beberapa alasan:

Singkatnya, Reksadana Manulife Obligasi Negara ini tidak hanya menawarkan keamanan investasi tetapi juga keuntungan investasi yang diatas rata - rata.

Reksadana Pendapatan Tetap adalah salah satu jenis instrumen yang bisa digunakan untuk mencapai tujuan keuangan jangka menengah. Resikonya bisa terjaga, dengan return yang cukup baik.

Cara belinya cukup mudah saat ini. Bisa dilakukan secara online, lewat aplikasi mobile banking.

Daftar Isi

Apakah aman investasi di Reksadana Schroders Dana Prestasi Plus Indonesia Aman karena... Baca Lagi

Selama ini kita diberitahu bahwa persiapan dana pendidikan anak sebaiknya menggunakan... Baca Lagi

Ulasan soal kelebihan dan kekurangan Reksadana saham penting karena saya banyak melihat... Baca Lagi