Daftar Isi

Pinjaman online pribadi perorangan menjadi fenomena terbaik karena tanpa jaminan, tanpa kartu kredit dan langsung cair dalam 5 menit dengan modal KTP saja. Tetapi, kontroversi soal pinjaman individu ini tidak pernah berhenti.

Apa trik mengajukan pinjaman online pribadi terbaik?

Berdasarkan pengamatan di lapangan, saya mengumpulkan 10 trik pinjaman online pribadi di 2018. Trik yang bisa digunakan untuk mencari pemberi pinjaman uang pribadi terbaik dan pemberi pinjaman uang pribadi.

Perlu dicatat bahwa trik ini terkait pinjaman pribadi perorangan. Bukan untuk pinjaman ke perusahaan. Ini adalah pemberi pinjaman uang pribadi.

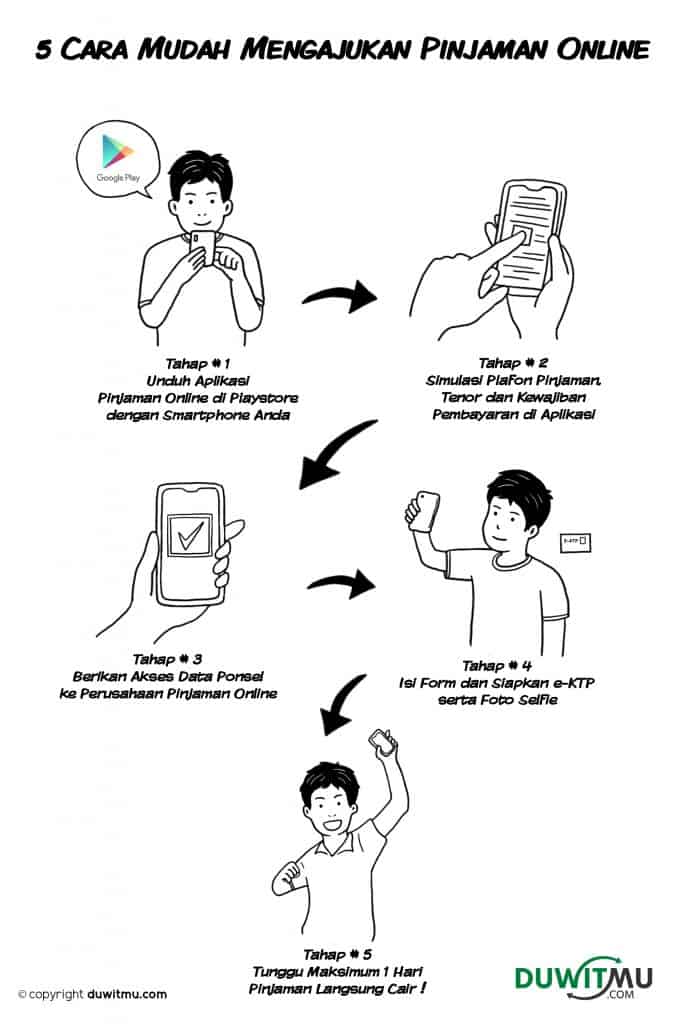

Dalam pengajuan agar cepat cair, calon peminjam harus mengajukan via aplikasi pinjam uang online. Aplikasi tersebut diunduh di Playstore untuk android dan Apple store untuk IOS.

Hampir semua Fintech mewajibkan pengajuan via aplikasi sehingga Anda tidak bisa bisa mengajukan lewat situs Fintech. Tujuan penggunaan aplikasi adalah kemudahan di sisi nasabah dan penarikan data ponsel untuk analisa kredit di sisi perusahaan Fintech.

Karena itu, bagi yang tertarik kredit online, smartphone menjadi prasyarat untuk bisa mengunduh aplikasi pinjam uang dan mengajukan kredit.

Salah satu perbedaan dengan kredit bank, pinjaman online menawarkan tenor harian. Nasabah tidak perlu mengajukan selama 30 hari, tetapi bisa harian, misalnya 10 hari pinjaman.

Dengan masa pinjaman harian, peminjam perlu memperhatikan cara perhitungan bunga. Terdapat dua cara perhitungan, yaitu:

Saat mengajukan pinjaman uang online tanpa jaminan, Anda melihat bagaimana cara perhitungan bunga yang diterapkan oleh Fintech tersebut.

Karena menawarkan kecepatan langsung cair dalam hitungan menit, tanpa jaminan dan tanpa kartu kredit, Fintech membutuhkan data yang cukup untuk melakukan evaluasi pengajuan kredit.

Metode evaluasi yang digunakan Fintech berbeda dengan bank pada umumnya. Fintech memanfaatkan data dari ponsel nasabah untuk menghitung credit scoring yang menentukan layak tidaknya seseorang mendapatkan kredit.

Adanya credit scoring dengan algoritma canggih ini yang diyakini membuat perusahaan Fintech bisa memberikan kredit cepat, tanpa jaminan dan langsung cair dalam 5 menit. Tentu saja, consent atau pemberian izin atas penarikan dana tersebut wajib dimintakan terlebih dahulu ke calon nasabah.

Penting: nasabah memahami mengenai penarikan data ponsel ini saat proses pengajuan kredit online.

Karena di media, muncul banyak komplain oleh peminjam saat penagihan dilakukan fintech ke keluarga, saudara atau teman dekat nasabah (yang terdapat di phonebook ponsel nasabah), sementara sebenarnya saat pengajuan, peminjam sudah memberikan persetujuan soal akses data ponsel dan kemungkinan penagihan ke keluarga yang tercantum di ponsel.

Update 2019:

OJK menyatakan bahwa data ponsel yang boleh ditarik oleh P2P adalah Camera, Location dan Microphone. Diluar ketiga hal tersebut dilarang oleh OJK untuk ditarik dari data ponsel.

Apa biaya dalam melakukan pinjaman? Hampir semua menjawab bunga yang harus dibayar saat jatuh tempo beserta dengan pokok pinjaman.

Namun, faktanya fintech pinjaman online tidak hanya membebankan biaya bunga saja. Ada biaya - biaya lainnya yang harus dibayar peminjam.

Pertama, biaya saat mengajukan pinjaman, yang mencakup biaya timbul di muka (upfront fee)/biaya admin, bunga, biaya asuransi atau pertanggungan lain, serta provisi. Biaya ini harus dicek saat pengajuan, biasanya dijelaskan dalam FAQ pinjam meminjam.

Kedua, biaya jika peminjam melakukan pelunasan dipercepat (early repayment). Tidak semua Fintech membebankan biaya ini, tetapi ada yang meminta nasabah membayar fee jika melunasi lebih cepat dari jatuh tempo yang seharusnya.

Ketiga, biaya keterlambatan dan biaya penagihan pihak ketiga. Saat menunggak pembayaran, Anda harus membayar denda keterlambatan yang jenisnya bisa bermacam - macam.

Semua biaya di atas layak dicermati calon nasabah sebelum memutuskan mengajukan pinjaman. Perusahaan Fintech yang baik akan mencantumkan semua biaya secara transparan.

Bagaimana jika tidak membayar kewajiban pinjaman online?

Layaknya semua pinjaman, Anda akan ditagih. Proses penagihan mulai dari cara ‘lunak’ yaitu reminder sms dan email, lalu telpon dan kunjungan, sampai dengan keterlibatan pihak ketiga.

Proses penagihan ini perlu Anda baca baik - baik dalam perjanjian pinjaman dengan Fintech. Perhatikan apa caranya dan bagaimana proses penagihan yang dilakukan.

Jika penagihan tidak berhasil dan nasabah tetap menunggak, upaya terakhir perusahaan Fintech adalah melaporkan kewajiban dan status kredit yang menunggak ke kredit biro. Kredit biro mencatat semua pinjaman yang dilaporkan anggota mereka, dalam hal ini bank, perusahaan pembiayaan dan pinjaman online fintech.

Artinya jika memiliki catatan buruk (menunggak) di kredit biro, kemungkinan saat Anda mengajukan kredit di lembaga keuangan lain akan sulit disetujui. Karena lembaga keuangan lain tersebut akan melihat catatan buruk penunggakan kredit Anda.

Penting diperhatikan, apakah perusahaan pinjaman online memiliki layanan konsumen yang jelas tercantum dalam situs dan bisa dihubungi oleh pelanggan. Ada no telepon, alamat kantor dan email serta sosial media untuk nasabah menyampaikan pengaduan.

Sebagai pinjaman pribadi perorangan, Fintech selayaknya memiliki layanan konsumen yang memadai. Ini penting untuk melayani pinjaman pribadi perorangan.

Masalahnya banyak calon nasabah tidak memperhatikan soal ini. Maklum, tujuannya adalah mendapatkan pinjaman tunai tanpa jaminan proses cepat sehingga fokus agar permohonan dana cepat disetujui.

Apalagi saat tahu bahwa pengajuan kredit disetujui, kemungkinan tidak akan memperhatikan lagi soal ketersediaan kontak layanan pelanggan.

Baru mencari kontak layanan pelanggan saat muncul masalah atau berhadapan dengan penagihan dan mengajukan keringanan pembayaran.

Otoritas Jasa Keuangan (OJK) sangat serius menangani soal pinjaman online khususnya terkait pengaduan masyarakat. Tampaknya, OJK ingin perkembangan kredit online tidak hanya tumbuh cepat tetapi juga memberikan perlindungan konsumen yang memadai sejak dari awal.

OJK melakukan hal berikut:

Pertama, menetapkan sejumlah ketentuan (POJK 77 2016) yang mengatur pinjaman online. Aspek perlindungan konsumen sangat diperhatikan dalam ketentuan ini.

Kedua, membuka layanan aduan konsumen fintech dan pinjaman online secara terbuka. Aduan diterima dan diproses dan disampaikan langsung ke perusahaan fintech jika diperlukan.

Ketiga, menutup Fintech ilegal secara rutin dan mengkampanyekan kepada masyarakat untuk menghindari mengajukan di Fintech tidak resmi yang tidak memiliki izin OJK.

Kemudahan menawarkan produk pinjaman secara online dan tingginya permintaan, menimbulkan ekses negatif, yaitu menjamurnya fintech ilegal yang tidak memiliki izin pendaftaran dari OJK.

Tanpa izin OJK, perusahaan pinjaman online illegal ini menimbulkan resiko buat nasabah, yaitu:

Pertama, tidak menjalankan praktek pinjam meminjam sesuai ketentuan dan perundangan-undangan yang berlaku hingga merugikan nasabah.

Kedua, kontak perusahaan ilegal sengaja disamarkan identitas diri dan alamat sehingga nasabah sulit menghubungi mereka.

Ketiga, fintech ilegal membebankan bunga hitungan per hari dan diakumulasi tanpa batas. Sementara, fintech yang berizin menetapkan batas maksimum beban kewajiban ke nasabah.

Keempat, Fintech ilegal mengakses semua data kontak dan info pribadi di di ponsel nasabah, yang mana saat gagal bayar, itu info tersebut digunakan untuk meneror nasabah.

Selain proses yang langsung cair dan cukup dengan syarat ktp saja, pinjaman online menawarkan banyak jenis produk kredit yang lebih bervariasi dibandingkan umumnya produk KTA perbankan.

Jenis produk pinjaman online pribadi non bank meliputi antara lain:

Pertama, pinjaman dengan tenor harian, yaitu mulai dari 10 hari sampai dengan 30 hari. Pada saat jatuh tempo, nasabah harus membayar pokok dan pinjaman sekaligus.

Kedua, pinjaman dengan cicilan, tetapi berbeda dengan bank, cicilan ditawarkan fintech jangka pendek, dibawah 1 tahun. Yang menarik, cicilan bisa dilakukan mingguan, misalnya, pembayaran setiap dua minggu.

Ketiga, pinjaman kepada toko atau merchant online yang berjualan di platform e-commerce. Ini menarik karena perbankan tidak memberikan pinjaman ke usaha yang tidak memiliki wujud fisik, sementara fintech melakukan terobosan dengan berani kredit ke toko online.

Keempat, pinjaman untuk melanjutkan pendidikan. Anda bisa mencicil biaya perkuliahan dan biaya kursus, hingga 100% dari yang dibutuhkan. Tanpa uang muka, dengan bunga mulai dari 1% flat per bulan.

Anda bisa menentukan jenis produk pinjaman mana yang paling cocok dengan kebutuhan.

Kemudahan pinjaman online yang mempromosikan tanpa jaminan proses 1 hari, tanpa kartu kredit, tanpa slip gaji dan hanya perlu KTP, boleh dibilang sangat menarik, terutama bagi mereka yang sedang desperate butuh dana cepat untuk kebutuhan darurat.

Tapi, sekali lagi, kecepatan dan kemudahan tersebut, ada ‘harganya’. Tidak ada makan siang yang gratis, no free lunch.

Karena itu, salah satu hal yang wajib dan selalu harus diperhatikan ketika Anda memutuskan mengajukan pinjaman online adalah jumlah bunga yang harus dibayar.

Apakah bisa membayar bunga tepat waktu dan apakah keuangan Anda memadai untuk menyelesaikan kewajiban perusahaan fintech seandainya mendapatkan pinjaman online.

Di 2019, trend pinjaman online berlanjut dengan semakin banyaknya perusahaan P2P online yang menawarkan produk pinjaman online, langsung cair dalam 24 jam yang tanpa syarat dan jaminan.

Menurut data OJK per Maret 2019, perusahaan Fintech P2P Lending yang terdaftar di OJK berjumlah 99 entitas. Tumbuh sangat cepat dalam 2 tahun terakhir.

Kehadiran Fintech yang tumbuh cepat ini membawa dua dampak positif, yaitu (1) meningkatkan inklusi keuangan masyarakat karena Fintech banyak menyasar masyarakat yang selama ini sulit akses ke perbankan; (2) memicu bank terjun ke Fintech, yang pada gilirannya menambah pilihan buat masyarakat. Sejumlah bank sekarang sudah menawarkan produk KTA online yang bersaing dengan pinjaman online Fintech.

Namun, di sisi lain, kemunculan Fintech ilegal masih terus menjadi masalah. Meskipun OJK bersikap sangat serius dalam memberantas Fintech Ilegal, dengan secara rutin menutup Fintech ilegal lewat Satgas Investasi. Upaya OJK ini patut diapreasiasi.

Karena itu, penting sekali buat masyarakat yang ingin mengajukan pinjaman online memperhatikan dengan cermat status perusahaan Fintech tersebut. Apakah Fintech terdaftar di OJK atau tidak.

Cek di Daftar Fintech pinjaman online terdaftar di OJK 2019.

Masyarakat jangan mudah tergiur dengan iming-iming proses cepat cair dalam 5 menit, pinjam uang bisa 5 atau 10 juta langsung cair tanpa syarat dan jaminan. Perhatikan dulu status legalitas perusahaan yang menawarkan produk pinjaman tersebut, terdaftar di OJK atau tidak.

Jika perusahaan pinjaman online tidak terdaftar di OJK, sebaiknya saran saya hindari dan cari yang legal. Jauh lebih baik berhubungan dengan Fintech Legal.

Ada beberapa keuntungan berhubungan dengan Fintech Legal yang terdaftar di OJK:

Sementara itu, pengajuan pinjaman online pribadi ke pinjaman online yang tidak terdaftar di OJK memiliki sejumlah resiko buat peminjam, meskipun menawarkan sejumlah fitur yang menarik seperti tanpa jaminan dan bisa angsuran bulanan.

Resiko pinjaman online pribadi yang tidak terdaftar di OJK (Fintech ilegal) adalah:

Meskipun OJK terus melakukan pemantauan dan tindakan terhadap pinjaman online pribadi yang ilegal ini, tetapi sifat Fintech yang tanpa batas (server bisa sangat mudah ditempatkan di luar Indonesia) membuat mudah dibuat replikasinya secara cepat. Jadi, walaupun sudah pinjaman uang online ilegal sudah ditutup berulang kali, tetapi mudah muncul lagi.

Karena itu, salah satu cara paling efektif menghambat pertumbuhan Fintech ilegal adalah mengedukasi peminjam untuk tidak mengambil pinjaman online di Fintech ilegal ini.

Memasuki 2019, pertumbuhan pinjaman online makin pesat. OJK mencatat 106 perusahaan P2P terdaftar di OJK, yang sebagian besar adalah pemberi pinjaman pribadi.

Pinjaman online banyak menawarkan fitur - fitur terbaik yang memanjakan nasabah. Saya melakukan review beberapa pemberi pinjaman uang pribadi.

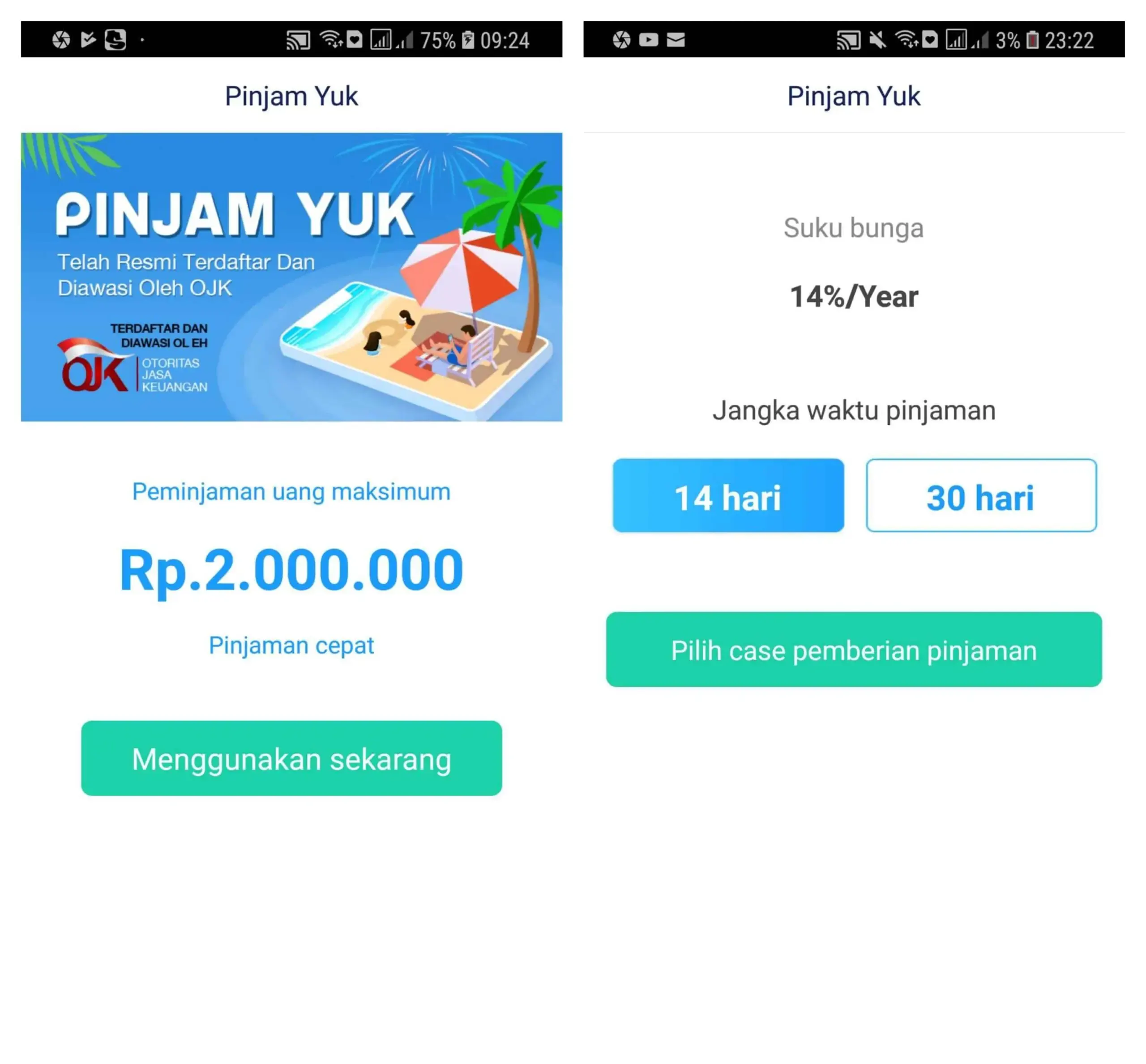

Pinjam Yuk adalah pinjaman online P2P Lending terdaftar di OJK. Menawarkan pinjaman perorangan tanpa jaminan.

Pinjam Yuk saat ini menyediakan limit beragam. Untuk pengajuan pertama, limit yang tersedia Rp 300.000,- sampai Rp 1.000.000,- Untuk pengajuan selanjutnya, limit akan naik hingga maksimal Rp 2.000.000,- apabila Pengguna memiliki riwayat pembayaran yang baik.

Tenor pinjaman atau jangka waktu pembayaran pinjaman di Pinjam Yuk adalah 7 dan 14 hari. Pada pengajuan pertama, Pengguna tidak dapat memilih tenor.

Pinjam Yuk menyebutkan bahwa proses verifikasi pengajuan nya maksimal 1x24 jam. Konsumen akan mendapatkan informasi perihal pengajuan Anda melalui SMS atau dapat langsung melakukan pengecekan secara mandiri pada aplikasi di menu “PINJAMAN/LOAN”.

Pengajuan pada aplikasi Pinjam Yuk, diharuskan menggunakan rekening pribadi atas nama yang sama dengan KTP, dan juga nama di aplikasi. Pengguna diharapkan dapat melakukan pengecekan terhadap nomor rekeningnya sebelum konfirmasi. Karena kerugian yang ditimbulkan oleh kelalaian Pengguna di luar tanggung jawab kami.

Yang penting diperhatikan adalah soal denda keterlambatan dalam

pinjaman perorangan tanpa jaminan ini.

Denda keterlambatan di hari pertama adalah Rp 40.000,- ditambah 2% dari nominal pinjaman Anda, dan 2% untuk keterlambatan setiap harinya.

Contoh: Nominal Rp 1.000.000,-. Denda Hari Pertama: Rp 40.000,- (Biaya Keterlambatan) ditambah Rp 20.000,- (Denda harian senilai 2% diambil dari limit pinjaman) = Rp 60.000,- Denda Hari Berikutnya: Rp 20.000,- Nominal Rp 600.000,-. Denda Hari Pertama: Rp 40.000,- (Biaya Keterlambatan) ditambah Rp 12.000,- (Denda harian senilai 2% diambil dari limit pinjaman) = Rp 52.000,- Denda Setiap Harinya: Rp 12.000,-

Jam operasional untuk layanan pelanggan adalah Senin – Minggu pukul 09:00 – 18:00 WIB. Anda dapat menghubungi call center Pinjam Yuk di nomor 0804-1-681900 yang tersedia di hari Senin – Jumat pada jam operasional. Di akhir pekan Anda dapat menghubungi kami melalui layanan pelanggan yang tersedia pada aplikasi, atau email [email protected]

TunaiKita adalah pinjaman online 24 jam langsung cair yang terdaftar sebagai P2P lending di OJK. Pengajuan pinjaman dana pribadi dilakukan via aplikasi TunaiKita yang tersedia di Google Playstore.

TunaiKita menawarkan pinjaman online dana tunai jangka pendek dan cicilan, yaitu:

Proses pengajuan pinjaman dana pribadi di TunaiKita cukup mudah dan singkat. Keseluruhan proses dari registrasi sampai ke pengajuan pinjaman akan memakan waktu tidak lebih dari 15 menit.

Lebih baik jika Anda bisa menyiapkan semua dokumen yang dibutuhkan (KTP dan NPWP) berikut juga akses ke identitas digital Anda (Facebook atau LinkedIn) sebelum memulai proses agar bisa mempercepat dan mempermudah keseluruhan proses.

Berapa bunga pinjaman perorangan di TunaiKita?

Bunga nya cukup tinggi, contohnya, pinjaman Rp 700, 000 dalam 10 hari harus dikembalikan Rp 846,000. Sedangkan, pinjaman Rp 1,000,000 dalam 15 hari wajib dibayar lunas Rp 1,215,000.

Di situs mereka, TunaiKita menjelaskan soal tingginya bunga, yaitu "Kami bukan bank dan tidak dapat menawarkan suku bunga yang bersaing dengan bank. Karena itu kami terus membandingkan biaya pinjaman kami dengan penyedia pinjaman online lainnya dan percaya bahwa kami menawarkan nilai yang menarik secara keseluruhan. Selain itu, peminjam yang membayar tepat waktu akan mendapatkan keuntungan berupa penambahan skor kredit yang berdampak kepada pengurangan biaya jasa dari waktu ke waktu."

Call Center: 1500782; Email: [email protected]; Alamat: Setiabudi Atrium Building, 8th Floor Suite 810 Jl. HR. Rasuna Said Kav. 62 Kuningan, Jakarta Selatan DKI Jakarta 12920

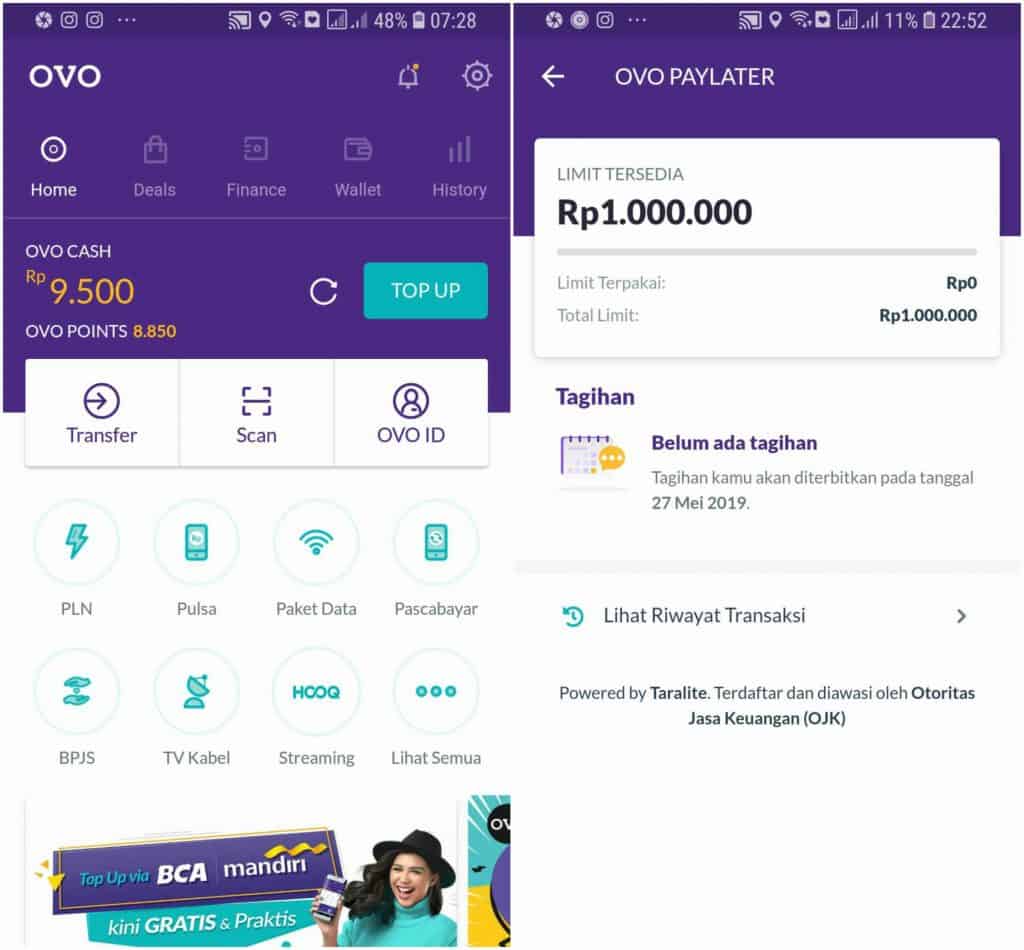

Meskipun dikenal sebagai fasilitas pembayaran e-money, tetapi belakangan ini OVO merambah ke pembiayaan online. Di awal 2019, OVO meluncurkan fitur OVO PayLater.

OVO Paylater memungkinkan nasabah mengakses pinjaman online dengan cara membeli barang terlebih dahulu dan membayar belakangan. Fitur ini menjadi salah satu pilihan cara pembayaran di Tokopedia, partner OVO.

OVO Paylater adalah pinjaman perorangan tanpa jaminan untuk pembelian barang di merchant.

Bagaimana mendapatkan fasilitas OVO Paylater di aplikasi?

Dalam soal ini, OVO tampaknya masih cukup selektif. Dalam website OVO menjelaskan PayLater hanya diberikan untuk nasabah yang tinggal di domisili tertentu dan telah menjadi anggota minimum beberapa bulan.

Saya mengalami soal ini karena di aplikasi OVO saya terdapat Paylater yang bisa digunakan, sementara teman saya di OVO dia fasilitas PayLater belum aktif. Somehow, pihak OVO menerapkan kriteria dan kemungkinan algoritma tertentu untuk menentukan konsumen yang mendapatkan fasilitas ini.

Proses pengajuan cukup mudah, yaitu (1) upgrade ke OVO Premier; (2) scan KTP dan foto selfie; (3) pengisian data pribadi dan kontak. Tidak sampai 24 jam, pengajuan OVO saya disetujui.

Saya langsung mendapat limit pinjaman sebesar Rp 1,000,000. Jumlah yang cukup lumayan, menurut saya, dengan proses yang terbilang mudah.

Sebagai bandingan, kompetitor OVO, e-money juga, memberikan fasilitas paylater dibawah Rp 1,000,000 untuk pengajuan pertama kali.

Berapa bunga pinjaman online OVO PayLater?

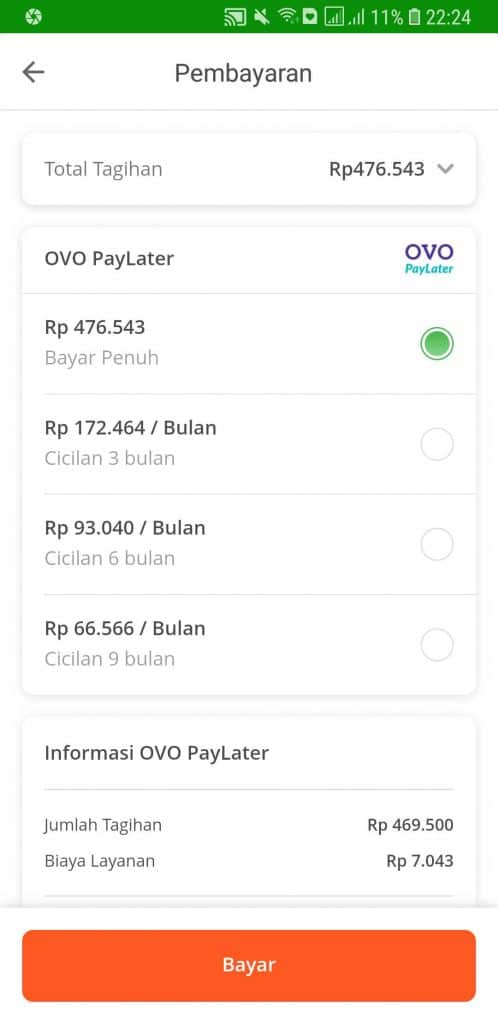

Disebutkan sebesar 5% dari pinjaman yang diambil. Misalnya, pinjaman sebesar Rp 1,000,000 maka mengembalikan Rp 1,050,000.

Ini contoh tawaran OVO PayLater yang saya terima sewaktu melakukan transaksi di Tokopedia. Meskipun tidak menggunakannya, saya jadi tahu bahwa untuk transaksi di Tokopedia sebesar Rp 476,543 bisa dicicil sebagai berikut:

SPLater adalah fasilitas kredit Pay Later yang terdapat di e-commerce Shopee. Dengan PayLater ini, pembeli di Shopee bisa membeli dengan cicilan tanpa kartu kredit.

Tanpa kartu kredit ini, fitur yang penting, karena selama ini jika mengambil cicilan ke bank, prasyaratnya harus sudah memiliki kartu kredit.

Lalu, apa bedanya SPayLater ini dengan PayLater lainnya ?

Karena PayLater ini milik Shopee, proses pengajuan dan penggunaan menjadi lebih mudah dana cepat.

Di PayLater lain, konsumen harus mengajukan dulu di aplikasi yang berada di luar Shopee - pindah dan unduh aplikasi lain. Setelah pengajuan disetujui, konsumen baru bisa menggunakan di Shopee.

Sementara, proses untuk PayLater Shopee diselesaikan semuanya di dalam aplikasi Shopee. Pengguna tidak perlu keluar masuk aplikasi dan langsung bisa menggunakan saat pengajuannya sudah disetujui.

Cara kerja PayLater ini adalah setelah disetujui nasabah akan mendapatkan limit yang bisa digunakan untuk belanja. Besarnya limit bisa berbeda - beda tergantung keputusan dari pihak Shopee.

Setiap belanja dengan PayLater akan memotong limit dan jika dilakukan pembayaran limit akan kembali. Cara kerjanya persis seperti kartu kredit.

Selama limit masih tersedia dan tidak ada tunggakan pembayaran, fasilitas ini bisa digunakan. Sebaliknya, kalau limit sudah terpakai semua atau ada tunggakan pembayaran, fasilitas tidak bisa dipakai.

Besaran limit setiap pengguna Shopee berbeda-beda. Limit in bisa bertambah secara otomatis berdasarkan konsumsi dan perilaku pembayaran yang anda lakukan.

Tidak ada minimum transaksi untuk metode pembayaran dalam 1 bulan dan cicilan.

Shopee PayLater memberikan plafon kredit yang bisa digunakan untuk belanja di Shopee, dengan fitur berikut:

Untuk plafon dalam aplikasi Shopee disebutkan maksimal Rp 6 juta, tetapi dalam penawaran yang kami terima bisa sampai Rp 15 juta. Kemungkinan perbedaan ini adalah tergantung pada hasil analisa Shopee.

Pengguna dapat menggunakan SPayLater untuk membeli beberapa Produk Digital, seperti: Pulsa, Listrik PLN, Paket Data, BPJS, Tiket Kereta Api, Telkom, PDAM, Pasca Bayar, Tiket Pesawat, TV Kabel & Internet, Tiket Bus & Travel dan Roaming.

Namun, pengguna tidak dapat menggunakan SPayLater untuk membeli produk dari kategori Voucher, Emas, Uang Elektronik, dan Zakat.

Limit di SPaylater tidak bisa dicairkan dalam bentuk dana tunai, hanya bisa digunakan untuk berbelanja di Shopee.

Cicilan di SPayLater menerapkan bunga dan sejumlah biaya.

Penting diperhatikan bahwa denda terlambat cukup besar, bahkan bisa lebih besar dari bunga, sehingga harus diperhatikan

Perlu diketahui bahwa Shopee sendiri bukan lembaga keuangan atau bank, sehingga dalam menyediakan pinjaman Paylater ini mereka kerjasama, dengan:

Kedua perusahaan ini diawasi oleh OJK.

Syarat utama Shopee PayLater adalah: punya akun di Shopee, mengaktifkan dan mendapatkan tawaran dari Shopee PayLater.

Betul, Shopee PayLater bersifat undangan, bukan pengajuan. Shopee akan memilih nasabah yang berhak mendapatkan fasilitas Pay Later ini.

Dalam penjelasan di aplikasi Shopee disebutkan “SPayLater hanya dapat diaktifkan oleh Pengguna terpilih melalui aplikasi Shopee. Jika terpilih, Anda akan mendapatkan notifikasi untuk mengaktifkan SPayLater.”

Bagaimana kriteria Shopee memilih nasabah, kita tidak tahu. Itu menjadi domainnya Shopee.

Namun, meskipun sudah mendapatkan undangan dari Shopee, itu tidak berarti nasabah sudah pasti mendapatkan fasilitas ini. Masih harus mengikuti proses selanjutnya, yang nanti diputuskan oleh Shopee soal persetujuan plafon pinjaman.

Syarat lainnya adalah:

Jika sudah memiliki akun Traveloka, Anda juga bisa merasakan kemudahan dalam bertransaksi. Salah satunya fitur Traveloka PayLater yang diluncurkan sejak 2020 lalu.

PayLater adalah tawaran layanan untuk mencicil biaya dan dilakukan secara online oleh pengguna.

Proses kartu kredit Traveloka ini tergolong mudah, hanya perlu waktu 1 minggu setelah pengguna mendaftarkan Traveloka PayLater.

Jika disetujui, maka kredit limit Traveloka PayLater Card bisa mencapai angka fantastis hingga Rp49.999.999 juta.

Tidak hanya di dalam negeri, Traveloka PayLater juga bisa digunakan di luar negeri.

Bebas iuran, pengguna Traveloka tidak akan ditarik iuran tahunan.

Justru, metode pembayaran ini akan memberikan pengguna kesempatan mendapatkan bonus Traveloka Points setiap kali bertransaksi.

Pengguna juga tak perlu khawatir soal tenor, cicilan pembayaran kartu kredit Traveloka bisa dilakukan hingga 12 bulan.

Sudah diawasi pula oleh Otoritas Jasa Keuangan, dan Traveloka memastikan tak ada biaya tambahan yang membebani pengguna.

Traveloka PayLater ini bisa digunakan untuk semua produk Traveloka kecuali beberapa produk.

Produk yang tidak bisa dibayar menggunakan Traveloka PayLater adalah Tagihan & Isi Ulang: Pulsa & Paket Internet, Voucher Game, Angsuran Kredit, Uang Elektronik, dan Kartu Kredit.

Fitur Traveloka PayLater ini hanya dapat digunakan untuk pengguna berusia 17 tahun ke atas.

Sebelum menggunakan transaksi Traveloka Paylater, pengguna diwajibkan mengunggah foto KTP dan berfoto selfie dengan KTP.

Cara Mendaftarkan Akun Traveloka PayLater

Jika Traveloka menyetujui, maka Anda akan mendapatkan limit PayLater Rp1 juta hingga Rp50 juta.

PayLater hanya dapat digunakan untuk transaksi senilai Rp50 ribu ke atas.

Sedangkan opsi cicilan hanya tersedia jika pesanan atau transaksi bernilai lebih dari Rp500 ribu ke atas.

Jika sudah mendaftarkan akun PayLater, lalu bagaimana cara menggunakannya?

Cara Menggunakan

Bunga Traveloka Paylater berada pada kisaran 2,14 persen hingga 4,78 persen setiap bulannya.

Biaya ini diberlakukan untuk pengguna Traveloka PayLater yang memiliki cicilan PayLater setiap bulannya.

Besaran bunga bersifat flat atau tidak berubah setiap bulannya.

AdaModal adalah perusahaan Fintech P2P Lending. Dibawah naungan PT. Solid Fintek Indonesia

Jadi, perusahaan P2P AdaModal punya legalitas yang jelas. Bukan pinjol illegal, bukan penipuan atau tidak bangkrut serta tutup.

Pengajuan pinjaman dilakukan lewat aplikasi yang bisa diunduh secara gratis di Play Store.

Buka aplikasi AdaModal, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Produk (Limit dan Tenor)

AdaModal adalah pinjaman tanpa jaminan.

Area AdaModal saat ini menjangkau seluruh wilayah di Indonesia.

Ketentuan soal suku bunga di AdaModal sebagai berikut:

1. Bunga per Hari. Sewaktu mencoba di aplikasi AdaModal, kami mendapati bunga pinjaman sebesar 0.4% per hari.

2. Potongan Biaya Dimuka. Tidak ada potongan biaya dimuka di AdaModal. Peminjam akan menerima dana pencairan yang disetujui 100% secara utuh ke rekening bank peminjam.

Yang dapat mengajukan pinjaman di AdaModal adalah sebagai berikut:

Bantusaku adalah pinjaman online P2P Lending berizin OJK, yang menawarkan dana tunai, dengan proses cepat, syarat mudah dan approval instan.

Pinjaman ini cocok untuk karyawan kontrak karena persyaratan pengajuan sebagai berikut:

Tidak ada ketentuan bahwa status karyawan harus pegawai tetap. Cukup unduh aplikasi, foto selfie dan isi form.

Tidak ada proses verifikasi telepon di BantuSaku. BantuSaku tidak juga meminta slip gaji dalam proses pengajuan pinjaman dan tanpa kartu kredit.

Proses persetujuan dilakukan secara cepat. Boleh dikatakan instant. Hanya beberapa menit sejak pengajuan, pihak BantuSaku sudah memberikan persetujuan. Nasabah sudah memperoleh kabar apakah pengajuan disetujui atau tidak dalam waktu kurang dari 24 jam.

Setelah persetujuan yang instant, dana masuk ke rekening juga cepat. Pinjaman cepat cair semacam ini cocok untuk mereka yang membutuhkan pinjaman uang sekarang.

Fitur pinjaman tanpa agunan.

Bunga di BantuSaku adalah maximum 0.8% per hari. Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah P2P sebesar 0.8% per hari.

Contoh: Jika pilih pinjaman tunai Rp 1.000.000 tenor 91 hari, maka total bunga harus dibayar: Rp1.000.000 * 0,3% * 91 = Rp273.000

Total Pinjaman yang harus dikembalikan=Rp1.000.000 +Rp 273.000= Rp1.273.000

Tidak ada potongan biaya admin dimuka saat pencairan. Nasabah menerima dana pencairan 100%.

KlikKami adalah aplikasi pinjaman online, yang tersedia di Google Play Store, sehingga hanya bisa diakses oleh pengguna Android. Aplikasi KlikKami telah berizin dan diawasi OJK.

KlikKami didirikan oleh PT. Harapan Fintech Indonesia.

KlikKami pinjaman online menyediakan 2 pilihan pinjaman, yaitu pinjaman multiguna dan pinjaman UMKM. Kedua pinjaman tersebut bersifat sebagai pinjaman tunai, atau pinjaman berupa uang yang dicairkan ke rekening peminjam.

Pinjaman UMKM bisa diajukan oleh perorangan maupun perusahaan tanpa jaminan. Nominal pinjaman UMKM tersedia mulai dari Rp 1.000.000,- hingga Rp 5.000.000,- dengan tenor pinjaman 1 - 6 bulan dan bunga 2% untuk semua tenor pinjaman.

Berikut ini adalah syarat pengajuan pinjaman UMKM KlikKami.

KlikKami pinjaman online menyediakan pinjaman multiguna dengan pilihan nominal mulai dari Rp 300.000,- hingga Rp 3.000.000,-.

Pinjaman tersebut bisa diajukan tanpa agunan oleh individu dengan bunga sebesar 0.4% dan tenor selama 7-21 hari. Selain itu, bagi peminjam yang terlambat melakukan pembayaran, akan dikenai denda keterlambatan sebesar 0.8% per hari.

Berikut ini syarat pengajuan pinjaman multiguna KlikKami.

KlikKami menerapkan bunga yang dihitung per hari. Tidak ada potongan biaya admin dimuka.

Bunga di KlikKami adalah 0.4% per hari. Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah fintech P2P sebesar 0.8% per hari.

Finplus adalah perusahaan Fintech P2P Lending berizin resmi OJK. FinPlus didirikan pada tahun 2018 dibawah naungan PT. Rezeki Bersama Teknologi (PT. RBT).

Jadi, perusahaan P2P ini punya legalitas yang jelas. Bukan pinjol illegal, bukan penipuan atau tidak bangkrut serta tutup.

Pengajuan pinjaman dilakukan lewat aplikasi Finplus yang bisa diunduh download secara gratis di Apps Store Google Play Store dan Apple IOS.

Buka aplikasi Finplus, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Produknya merupakan dana tunai dalam jumlah kecil serta tenor pendek, dengan fitur

FinPlus adalah pinjaman tanpa jaminan.

Area jangkauan Finplus saat ini sudah menjangkau seluruh wilayah di Indonesia.

Ketentuan soal suku bunga di Finplus sebagai berikut:

Dalam keterangan di Playstore, bunga di Finplus adalah mulai dari 0,1% untuk pinjaman usaha mikro dan 0,2% untuk pinjaman harian.

Namun, sewaktu mencoba di aplikasi Finplus secara langsung, bunga adalah 0.4% per hari.

Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah P2P sebesar 0.4% per hari.

Finplus menerapkan potongan biaya admin dimuka, yaitu 10% dari pinjaman yang dicairkan.

Peminjam akan menerima dana pencairan yang disetujui tidak 100% secara utuh ke rekening bank peminjam. Dikurangi potongan biaya.

Simulasi Kredit. Contoh pinjaman Rp2.000.000 dengan tenor 120 hari dengan Bunga 0,2% hari?

Pembayaran kembali total Rp2.480.000 = Pinjaman Rp2.000.000 + Bunga 2.000.000 * 0,2% * 120. Jumlah pembayaran bulanan Rp620.000= Rp2.480.000 / 4

Syarat dan Ketentuan Mengajukan Pinjaman

Bagaimana cara menghapus data pribadi di pinjaman online? Apakah bisa menghapus data kontak dari pinjaman online?

Ini pertanyaan yang kerap muncul setelah kasus pinjol marak belakangan ini. Salah satunya adalah akses data pribadi yang ugal-ugalan dan

tidak jarang KTP disalahgunakan pinjaman online .

Sebelum membahas cara hapus data pribadi atau data kontak di pinjol, perlu diingat bahwa kasus akses data pribadi terjadi terutama di Fintech ilegal atau pinjaman online yang tidak terdaftar resmi di OJK.

Jadi, langkah preventif paling utama adalah tidak mengajukan pinjaman online ke Fintech Ilegal (daftar fintech ilegal lihat disini). Hanya pinjam uang ke fintech yang terdaftar di OJK (daftar Fintech OJK terbaru).

Untuk menghapus data pribadi dan data kontak dari pinjaman online, Anda sampaikan surat email ke perusahaan pinjaman online meminta penghapusan data Anda. Cek di daftar call center dan alamat Fintech terbaru 2019.

Bisa juga Anda konsultasi langsung ke OJK lewat email, surat atau telepon soal permohonan menghapus data dari pinjaman online. OJK akan memberikan advis soal bagaimana cara menghapus data dari pinjaman online.

Pengaduan pinjaman online 2019 bisa dengan melakukan hal berikut:

Konsumen atau masyarakat dapat menyampaikan pengaduan dengan menyampaikan surat resmi ke OJK disertai dengan:

Apabila data/dokumen yang diminta tidak dipenuhi dalam waktu paling lambat 20 hari kerja sejak tanggal pemberitahuan, maka pengaduan dianggap dibatalkan.

Pinjaman dana online langsung cair, tanpa jaminan siapa yang tidak butuh. Menawarkan pinjaman perorangan tanpa jaminan.

Jika sedang mencari tempat pinjam uang untuk kebutuhan mendadak, butuh segera. Cocok sekali buat Anda yang sedang cari pinjaman uang pribadi.

Jadi, kehadiran fintech pinjaman uang memang ada demand-nya, ada permintaan serta kebutuhan di masyarakat.

Tetapi, plus minus mengambil jenis pinjaman online perlu dipertimbangkan. Jangan sesal kemudian setelah pinjaman diterima.

Daftar Isi

Hampir sulit menemukan pinjaman online cicilan dengan pembayaran bulanan Kami analisa 10... Baca Lagi

Kenapa pengajuan pinjaman KTA Bank Permata ditolak Apa alasannya di 2024 Dari tahu... Baca Lagi

Kenapa pengajuan pinjaman KTA Bank OK Bank bisa ditolak Apa alasannya Dan bagaimana... Baca Lagi

Komentar (5 Komentar)