Daftar Isi

Apa itu KTA DBS ? Penting dipelajari buat mereka yang lagi mencari kredit tanpa agunan.

Kita akan ulas lengkap soal pengertian KTA DBS, Syarat pengajuan, bunga pinjaman dan penipuan atau tidak.

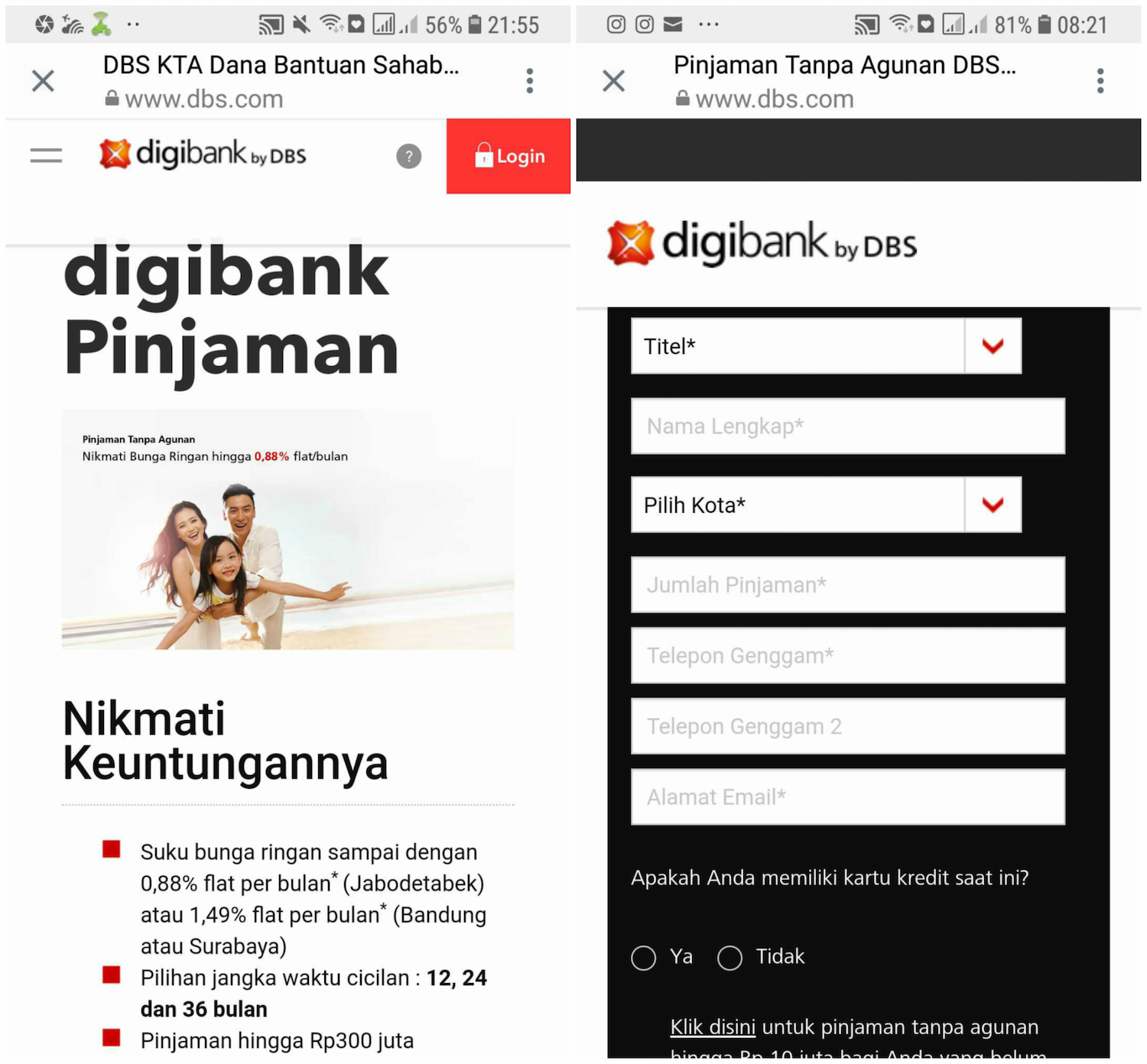

Untuk menelisiknya lebih jauh, saya mencoba mengajukan pinjaman KTA. Kebetulan, saya menerima penawaran dari marketing KTA DBS yang menghubungi via WA.

Pinjaman KTA adalah satu kredit untuk konsumen yang ditawarkan Bank DBS. KTA masuk dalam kategori kredit konsumen.

KTA DBS tidak membutuhkan agunan dan pembayaran dicicil selama masa tenor yang ditentukan saat pinjaman diajukan.

Angsuran bulanan yang dibayarkan termasuk pinjaman pokok (hutang), bunga dan biaya-biaya lainnya (jika ada) sesuai dengan jadwal pembayaran angsuran yang berlaku sampai dengan KTA DBS seluruhnya dibayar lunas oleh Nasabah kepada Bank.

KTA Digibank DBS aman karena DBS terdaftar dan diawasi OJK. Punya izin resmi dari OJK.

DBS Indonesia adalah bagian dari group perbankan internasional DBS. Punya kantor cabang di berbagai belahan dunia.

KTA DBS memiliki fitur sebagai berikut:

Yang penting diperhatikan di dalam KTA tidak hanya soal bunga, tetapi juga adanya biaya - biaya admin. Biaya-biaya tersebut tidak kecil dan mempengaruhi total biaya pinjaman secara keseluruhan.

Kita bahas dulu bunga, lalu kemudian biaya - biaya lainnya.

DBS menyebutkan bahwa bunganya mulai dari 0,88% per bulan untuk pinjaman KTA. Bunga berbeda - beda ditentukan oleh jumlah pinjaman dan lokasi domisili, sebagai berikut:

| Area (Plafon KTA) | Bunga |

|---|---|

| Jabodetabek | Â |

| Rp 5 – Rp 75 juta | 1,49% |

| > Rp 75 – Rp 125 juta | 1,29% |

| > Rp 125 – Rp 200 juta | 0,95% |

| > Rp 200 juta - Rp 300 juta | 0,88% |

| Bandung & Surabaya | Â |

| Rp 5 – Rp 300 juta | 1,49% |

Catatan: Suku Bunga (flat/bulan)

Beberapa hal yang menjadi catatan dari ketentuan suku bunga KTA DBS adalah:

Ketentuan bunga adalah:

Apakah betul bunganya sebesar itu?

Saran saya, jangan cepat percaya dengan suku bunga yang disampaikan dalam promo KTA. Karena dari pengalaman saya selama ini, setelah nanti dihitung, besarnya bunga bisa berbeda dan paling sering lebih tinggi dari bunga yang dipromosikan.

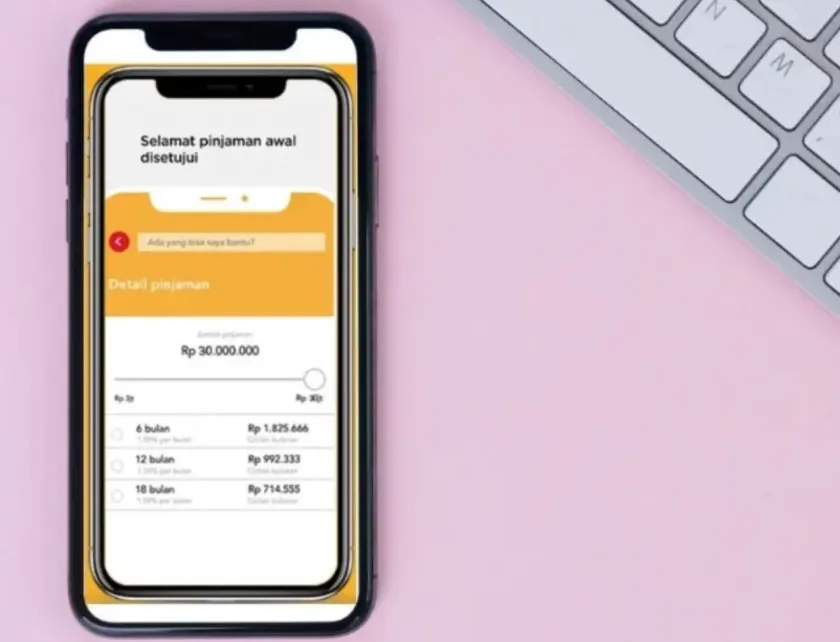

Cara paling akurat adalah menghitung dari besarnya cicilan per bulan berdasarkan plafon pinjaman yang diambil dan lamanya tenor kredit.

Saya mendapatkan simulasi KTA DBS@@@@@@@@@@@@ untuk setiap plafon pinjaman dan cicilan per bulan di setiap tenor, sebagai berikut:

Simulasi Pinjaman KTA

| Plafon KTA | 12 bulan | 24 bulan | 36 bulan |

|---|---|---|---|

| 5 juta | 511,167 | 302,833 | 233,389 |

| 10 juta | 1,022,333 | 605,667 | 466,778 |

| 15 juta | 1,533,500 | 908,500 | 700,167 |

| 20 juta | 2,044,667 | 1,211,333 | 933,556 |

| 50 juta | 5,111,667 | 3,028,333 | 2,333,889 |

| 100 juta | 10,223,333 | 6,056,667 | 4,667,778 |

| 200 juta | 19,446,667 | 11,113,333 | 8,335,556 |

| 300 juta | 27,970,000 | 15,470,000 | 11,303,333 |

Simulasi lengkapnya bisa dilihat di sini.

Saya menanyakan ke marketing KTA, apakah ada potongan biaya ketika pencairan pinjaman?

Dijawab, “Ada, potongan biaya dari pencairanâ€. Artinya, jumlah yang diterima peminjam akan lebih kecil dari jumlah plafon pinjaman yang disetujui karena adanya biaya di muka.

Biaya adalah sebagai berikut:

Sebagai contoh, pinjaman Rp 100 juta yang diterima masuk rekening adalah Rp 98,021,000. Artinya biaya yang dipotong adalah Rp 1,979,000.

Pengembalian pinjaman pokok tetap di Rp 100 juta. Bukan yang masuk rekening 98 juta.

Jadi saat menghitung total bunga pinjaman sebaiknya menggunakan angka nett setelah potongan biaya. Dalam contoh diatas adalah Rp 98 juta bukan Rp 100 juta.

Biaya pinjaman dihitung sebagai berikut:

Dengan perhitungan diatas maka bunga yang harus dibayar adalah:

Dari sini, Anda bisa lihat bahwa bunga sekitar +2% per bulan, yang mana lebih tinggi dari suku bunga yang disebutkan.Â

Hal ini karena adanya biaya admin dan provisi yang dipotong dimuka, yang membuat total biaya pinjaman menjadi lebih tinggi.

Simulasi Cicilan KTA DBS

| Plafon | Pencairan | Tenor | Cicilan | Bunga Tahun |

|---|---|---|---|---|

| 100 juta | 98 juta | 12 bulan | 10.2 juta | 25% |

| Â | Â | 24 bulan | 6.0 juta | 24% |

| Â | Â | 36 bulan | 4.6 juta | 23% |

Terkait pembayaran penting untuk diperhatikan beberapa hal.

Nasabah tidak akan menerima lembar tagihan bulanan. Informasi mengenai tagihan bulanan Nasabah dapat diperoleh setiap waktu melalui layanan DBSI Customer Centre atau Aplikasi digibank Mobile Banking.Â

Tanggal Jatuh Tempo tidak sama dengan tanggal disetujuinya digibank KTA. Penentuan Tanggal Jatuh Tempo akan ditentukan oleh Bank dan akan diberitahukan kepada Nasabah dalam Persetujuan Kredit.Â

Perhitungan bunga dimulai dari tanggal disetujuinya digibank KTA sampai dengan jangka waktu digibank KTA berakhir. Apabila Tanggal Jatuh Tempo pada bulan yang bersangkutan jatuh pada hari Sabtu, Minggu dan/atau hari libur lainnya, maka Bank akan menetapkan Tanggal Jatuh Tempo pada hari kerja terdekat sebelumnya.Â

KTA DBS menyediakan berbagai kanal pembayaran pinjaman, yaitu:

Bank DBS Indonesia (DBSI) menganjurkan untuk selalu melakukan pembayaran angsuran bulanan digibank KTA Anda selambat-lambatnya 3 (tiga) hari kerja sebelum tanggal jatuh tempo.

Salah satu contohnya adalah pembayaran via ATM BCA, Anda perlu melakukan transfer ke “Ke Rek Bank Lainâ€, masukkan Kode Sandi Bank: 046 (DBSI) dan masukkan Nomor Rekening Tujuan: Nomor Pinjaman.

Anda gunakan ‘Nomor Pinjaman’ di KTA sebagai no rekening tujuan.

Pembayaran yang terlambat akan kena denda, yaitu:

Untuk menghindari risiko dikenakannya biaya keterlambatan pembayaran angsuran, Bank menganjurkan agar Nasabah selalu membayar angsuran bulanan digibank KTA Nasabah selambat-lambatnya 3 (tiga) hari kerja sebelum Tanggal Jatuh Tempo.

Bank memberikan kesempatan kepada debitur untuk melunasi pinjaman sebelum jatuh tempo. Dikenal sebagai pembayaran dipercepat.

Pembayaran dipercepat adalah fitur yang umum ditawarkan di KTA oleh bank.

Caranya dengan menyampaikan pemberitahuan tertulis kepada Bank atau dengan menghubungi DBSI Customer Centre selambat-lambatnya 3 (tiga) hari kerja sebelum Tanggal Jatuh Tempo angsuran berikutnya.

Namun, Anda harus membayar fee untuk melakukan pembayaran dipercepat.

Ketentuan fee pembayaran dipercepat di KTA DBS adalah 8% dari pokok pinjaman.

Jadi, saat pelunasan Anda harus membayar sisa pokok pinjaman plus biaya 8% dari sisa pokok pinjaman tersebut.

Nasabah wajib membayar sesuai dengan jumlah terhutang yang diinformasikan oleh Bank. Bank akan melakukan penutupan digibank KTA apabila jumlah terutang digibank KTA dari Nasabah telah dilunasi. Â

Bank wajib menerima dan mencatat setiap pengaduan baik lisan maupun tertulis dari Nasabah.Â

Dalam hal pengaduan diajukan secara lisan maka pengaduan diselesaikan dalam waktu 5 (lima) hari kerja. Apabila Bank membutuhkan dokumen pendukung maka Bank akan meminta Nasabah untuk menyampaikan pengaduan secara tertulis yang dilengkapi dengan dokumen pendukung yang diperlukan.

Dalam hal pengaduan disampaikan secara tertulis, maka pengaduan diselesaikan dalam waktu 20 (dua puluh) hari kerja setelah seluruh dokumen pendukung diterima secara lengkap oleh Bank dan dapat diperpanjang sampai dengan paling lama 20 (dua puluh) hari kerja. Perpanjangan jangka waktu tersebut akan disampaikan Bank secara tertulis kepada Nasabah.

Adapun dokumen pendukung yang harus disampaikan Nasabah adalah berikut:

Bank berhak untuk meminta dokumen pendukung selain dokumen-dokumen pendukung yang telah disampaikan di atas kepada Nasabah, apabila diperlukan.

Namun, Bank dapat melakukan penolakan untuk menangani pengaduan apabila terdapat beberapa kondisi seperti berikut:

Nasabah menghadapi sejumlah resiko jika menunggak kewajiban pembayaran pinjaman KTA, yaitu:

Bank mengklasifikasikan status kolektibilitas digibank KTA berdasarkan pola pembayaran yang dilakukan oleh Nasabah, Pembayaran yang diterima oleh Bank pada atau sebelum Tanggal Jatuh Tempo akan diklasifikasikan sebagai digibank KTA dengan kolektibilitas kredit lancar, yang akan diklasifikasikan lebih lanjut oleh Bank berdasarkan hari tunggakan pembayaran tagihan sebagai berikut:

Customer Service dan surat menyurat adalah ke:

| No | Fitur KTA | Penjelasan |

|---|---|---|

| 1 | Limit Plafon Kredit | Rp 300 juta |

| 2 | Tenor Kredit | 3 Tahun |

| 3 | Jenis Kredit | Dana Tunai |

| 4 | Cara Pengajuan | Online dan Offline |

| 5 | Syarat dan Ketentuan | Minimal penghasilan kotor per bulan Rp 10.000.000,- Minimal limit kartu kredit Rp 15.000.000,- |

Pinjaman KTA menawarkan solusi buat orang yang butuh dana cepat dengan proses mudah dan ringkas. Kebutuhan ini bisa dihadapi siapa saja.

Pengalaman ini saya peroleh saat mencoba pengajuan di KTA DBS.

Tentu saja, kemudahan dan kecepatan KTA dikompensasi oleh bunganya yang relatif mahal dibandingkan jenis kredit bank lainnya. Meskipun dibandingkan bunga pinjaman online, bunga KTA masih jauh lebih murah.

Baca Juga - pinjaman koperasi tanpa jaminan

Daftar Isi

Para pengusaha dengan skala usaha kecil dan menengah dapat mengajukan pinjaman KUR dengan... Baca Lagi

Bunga pinjaman di KTA DBS Digibank adalah 0 88 3 19 flat per bulan untuk cicilan... Baca Lagi