Daftar Isi

KTA Kredit Tanpa Agunan adalah kredit yang paling mudah syaratnya dan cepat disetujui sehingga sangat menarik buat yang membutuhkan dana tunai dalam waktu cepat untuk talangan. KTA itu apa dan apa 10 jebakan KTA yang perlu Anda ketahui sebelum ambil jenis pinjaman ini di 2022.

Jebakan Pinjaman KTA yang perlu dicermati adalah bunga tinggi, besarnya biaya admin yang tidak terlihat, meskipun tanpa jaminan tapi harta pribadi bisa dikejar untuk melunasi hutang, pelunasan dipercepat kena biaya, tenor panjang memberatkan, top up yang menambah beban dan lain - lain.

KTA paling populer di kalangan masyarakat terutama buat yang sedang butuh dana talangan dalam waktu cepat. KTA seringkali menjadi solusi penyelamat.

Apa itu KTA (Kredit Tanpa Agunan)? KTA itu apa?

KTA adalah pinjaman dilakukan tanpa peminjam atau debitur perlu menjaminkan harta milik mereka ke bank atau pihak pemberi pinjaman.

Di pasaran saat ini, contoh KTA bisa dilihat di nama - nama bank yang menawarkan yaitu kredit tanpa agunan BCA, KTA Mandiri, BNI, BRI, DBS, BNI Syariah, SCB dan sebagainya.

Contoh KTA di beberapa bank yang gencar menawarkan program ini adalah:

KTA itu apa? Bisa dilihat dari keuntungan Kredit Tanpa Agunan.

Pertama, dana tunai tanpa agunan atau tanpa jaminan. Anda bisa mengajukan pinjaman KTA tanpa agunan apapun.

Produk ini memungkinkan peminjam mendapatkan dana cepat tanpa harus memberikan jaminan atau agunan seperti sertifikat rumah atau lainnya

Kondisi ini membantu calon peminjam, terutama mereka yang tidak memiliki agunan sementara membutuhkan dana tunai.

Kedua, proses pengajuan, approve dan pencairan KTA berlangsung cepat. Dalam 3 hari sd 5 hari sejak pengajuan, sudah ada keputusan approve tidaknya pengajuan Kredit Tanpa Agunan.

Singkatnya keputusan dan mudahnya di approve KTA membuat pinjaman ini menarik terutama buat Anda yang butuh dana cepat untuk kebutuhan mendadak.

Ketiga, tujuan pengambilan KTA bebas, bisa digunakan untuk tujuan apapun. Berbeda dengan jenis pinjaman lain yang harus jelas tujuan penggunaan.

Kebebasan penggunaan Kredit Tanpa Agunan membuat peminjam fleksibel dalam menggunakan dana tunai hasil pencairan.

Keempat, plafon pinjaman KTA cukup tinggi rata - rata bisa sampai Rp 300 juta dengan masa pinjaman sampai 5 tahun.

Besarnya plafon KTA tanpa perlu agunan membuat produk pinjaman ini menarik mereka yang butuh dana besar dengan persyaratan ringan.

Kelima, hadirnya fenomena Fintech membuat KTA bisa diajukan secara online dengan proses yang sangat mudah dan tanpa perlu tatap muka. Nasabah cukup mengisi dan mengajukan pinjaman KTA lewat aplikasi online dan tidak perlu tatap muka.

Pengajuan lewat online boleh dibilang merupakan jenis KTA yang paling cepat cair.

Dan KTA online tidak ada persyaratan kartu kredit dalam pengajuan.

Kredit tanpa agunan tanpa kartu kredit merupakan fitur menarik karena selama ini banyak tidak bisa mengajukan KTA akibat bank mensyaratkan kartu kredit.

Namun, kemudahan diatas bukannya tanpa concerns.

Ada hal - hal yang wajib diperhatikan baik baik ketika Anda memutuskan mengajukan Kredit Tanpa Agunan.

Saya menyusun daftar 10 jebakan Kredit Tanpa Agunan yang perlu dicermati sewaktu mengajukan pinjaman ini.

Bunga Kredit Tanpa Agunan adalah salah satu yang paling tinggi diantara jenis pinjaman lain. Beban bunga yang harus dibayar peminjam cukup besar di pinjaman tanpa jaminan ini.

Mudahnya proses dan cepatnya pengajuan membuat resiko menunggak kredit tanpa jaminan cukup tinggi, sehingga resiko tsb perlu di cover dengan bunga.

Jangan terkecoh penawaran tingkat bunga KTA yang hanya nol koma persen, yang umum dipromosikan sales KTA.

Kenapa?

Bunga tersebut belum tentu murah karena beberapa alasan:

Pertama, cara perhitungan bunga KTA menggunakan formula bunga tetap (flat) yang tidak memperhitungkan sisa pokok pinjaman sehingga meskipun tingkat bunga terlihat rendah dalam prosentase tetapi sebenarnya total bunga yang dibayar besar.

Metode perhitungan bunga yang mencerminkan kondisi pinjaman adalah bunga efektif karena bunga dihitung dari sisa pokok pinjaman (yang jumlahnya menurun setiap bulan karena ada pembayaran cicilan).

Suku bunga efektif dihitung berdasarkan dari total pinjaman yang belum terbayarkan. Suku bunga tetap dihitung berdasarkan dari total pinjaman.

Namun tingkat bunga efektif tidak digunakan dalam mayoritas penawaran KTA karena dengan perhitungan bunga efektif, suku bunga menjadi lebih tinggi.

Jika ingin tahu bunga KTA sebenarnya minta perhitungan dalam bunga efektif. Jangan bunga flat.

Kedua, banyak persyaratan (tersembunyi) untuk bisa betul - betul mendapatkan bunga KTA murah sehingga apa yang dipromosikan dalam iklan tidak semudah kenyataannya.

Saya pernah melihat promo bunga murah KTA, yang setelah saya telisik lebih jauh hanya berlaku untuk plafon pinjaman besar. Sedangkan, plafon yang kecil tetap dibebankan bunga normal yang besar.

Selain bunga, komponen lain yang harus dibayar peminjam adalah biaya.

Masalahnya, seringkali untuk mengaburkan, KTA menawarkan dengan bunga murah sementara biaya dibebankan cukup besar, sehingga ujungnya beban total kewajiban peminjam sama saja besarnya.

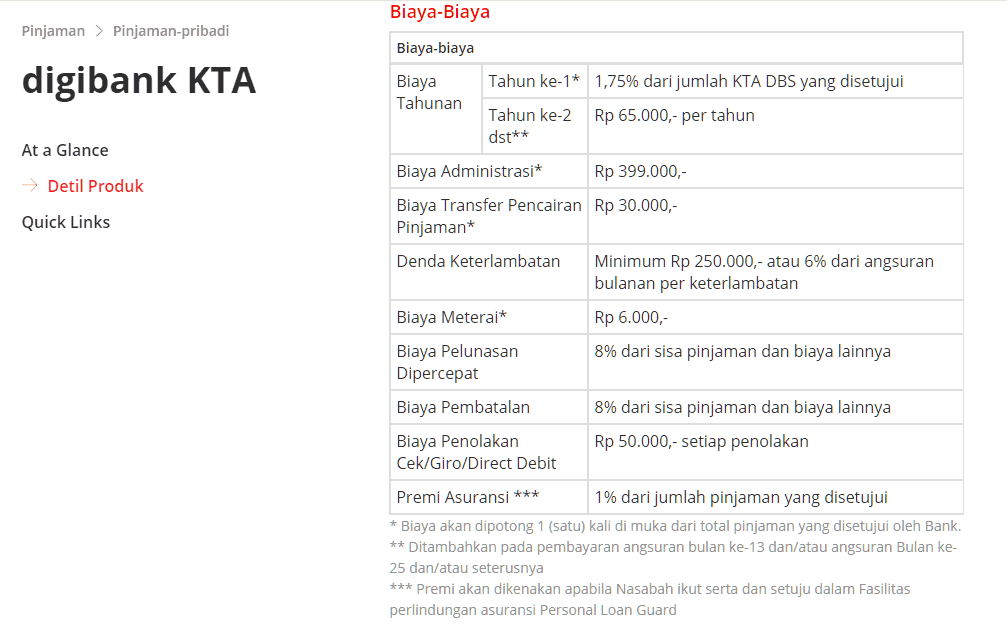

Berikut daftar biaya yang harus dibayar debitur KTA, yaitu:

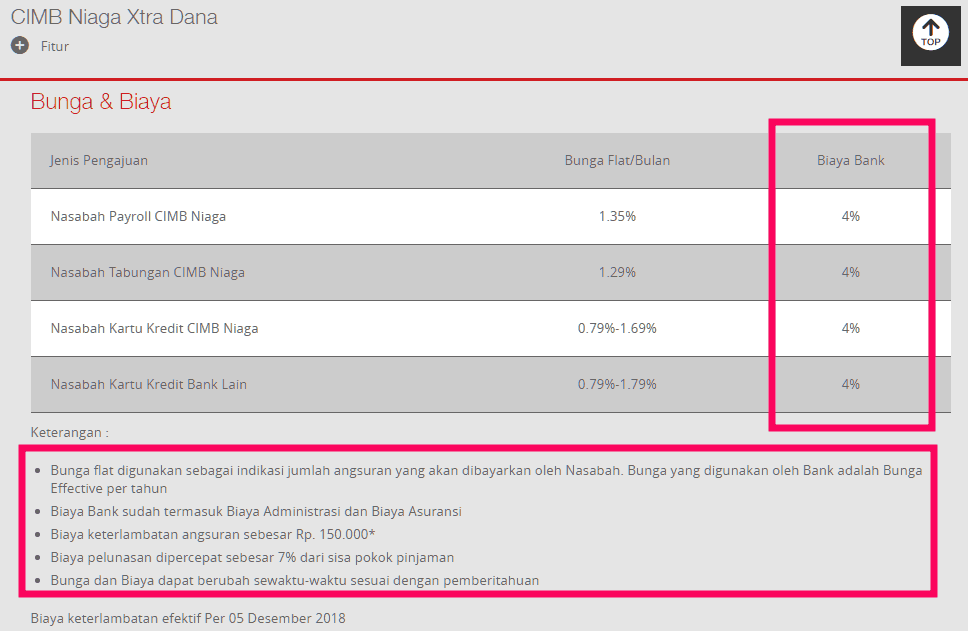

Biaya administrasi dibayar dimuka dengan memotong pencairan KTA.

Saya ambil contoh salah satu KTA dari suatu bank yang menerapkan bahwa nasabah harus membayar 4% dari jumlah dana yang disetujui dimuka.

Biaya keterlambatan pembayaran cicilan pinjaman. Jumlahnya besar jika nasabah terlambat membayar atau menunggak.

Salah satu pinjaman KTA, “Nasabah akan dikenakan Denda Keterlambatan sebesar 5% (lima persen) atau minimum Rp. 150,000 (dilihat dari yang lebih besar) dari Angsuran per bulan. Besarnya Denda Keterlambatan dapat berubah sewaktu-waktu sesuai ketentuan yang berlaku pada Bank dan perubahan tersebut akan diberitahukan sebelumnya oleh Bank kepada Nasabah, sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.”

Biaya Materai. Bea meterai adalah pajak yang dikenakan atas dokumen-dokumen KTA yang bersifat perdata seperti lembar Aplikasi KTA, Lembar Persetujuan Kredit dan surat pelunasan KTA.

Bea meterai adalah tanggung jawab dari Nasabah sehingga Bank dapat membebankan biaya ini kepada Nasabah.

Biaya Asuransi adalah biaya untuk cover jika nasabah meninggal dunia maka tagihan pinjaman dilunasi oleh asuransi dan tidak menjadi beban ahli waris atau keluarga yang ditinggalkan

Beban Biaya dan denda ini lebih sulit diidentifikasi oleh peminjam karena biasanya disembunyikan ke dalam beberapa komponen pinjaman.

Berikut ini daftar biaya di salah satu pinjaman KTA. Ada 9 biaya yang harus ditanggung oleh debitur.

Bayangan Anda bahwa dengan Kredit Tanpa Agunan berarti bahwa jika menunggak maka tidak ada harta atau assets Anda yang akan disita untuk menutupi hutang KTA karena tidak ada yang dijaminkan.

Tetapi, saya pernah membaca klausul dalam suatu perjanjian pinjaman KTA yang menyebutkan bahwa meskipun tanpa jaminan tetapi harta pribadi dari calon peminjam dapat diminta untuk membayar kewajiban pinjaman.

Karena itu, meskipun namanya adalah pinjaman tanpa jaminan, Anda tetap harus melihat di kontrak perjanjian pinjaman KTA soal bagaimana kewajiban jika pinjaman Kredit Tanpa Agunan menunggak.

Saya ambil dua contoh terkait soal ini:

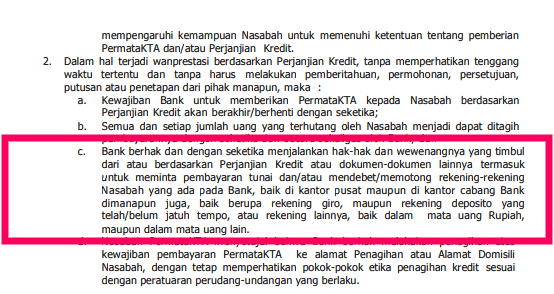

Contoh Pertama: kontrak pinjaman KTA bank yang menyebutkan,

“Bank berhak dan dengan seketika menjalankan hak-hak dan wewenangnya yang timbul dari atau berdasarkan Perjanjian Kredit atau dokumen-dokumen lainnya termasuk untuk meminta pembayaran tunai dan / atau mendebet/memotong rekening-rekening Nasabah yang ada pada Bank, baik di kantor pusat maupun di kantor cabang Bank dimanapun juga, baik berupa rekening giro, maupun rekening deposito yang telah/belum jatuh tempo, atau rekening lainnya, baik dalam mata uang Rupiah, maupun dalam mata uang lain.”

Contoh Kedua: KTA online bank, yang secara menyatakan di kontrak,

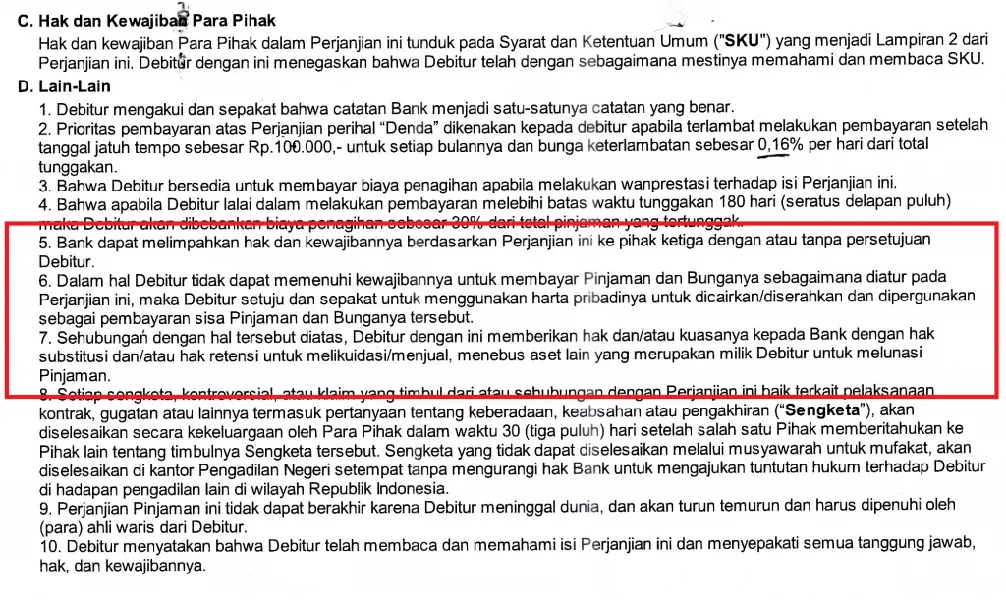

“Dalam hal Debitur tidak dapat memenuhi kewajibannya untuk membayar Pinjaman dan Bunganya sebagaimana diatur dalam Perjanjian ini, maka Debitur setuju dan sepakat untuk menggunakan harta pribadinya untuk dicairkan/diserahkan dan dipergunakan sebagai pembayaran sisa Pinjaman dan Bunganya tersebut”.

Apa itu tenor pinjaman?

Tenor pinjaman adalah masa atau jangka waktu kredit KTA dilakukan.

Misalnya, tenor pinjaman 12 bulan, artinya, Anda mencicil selama 12 bulan dengan membayar 12 kali cicilan kredit KTA.

Arti tenor pinjaman yang penting adalah selain menentukan berapa lama Anda membayar kredit, juga mempengaruhi besarnya cicilan per bulan.

Seringkali yang terjadi adalah karena ingin mengambil plafon yang cukup besar sementara kemampuan pembayaran terbatas maka cicilan diturunkan dengan memperpanjang masa pinjaman.

Buat sales KTA ini solusi yang paling kerap disarankan supaya pengajuan bisa disetujui.

Betul, memperpanjang masa pinjaman akan menurunkan jumlah pembayaran cicilan per bulan secara signifikan.

Tapi, dengan tenor yang makin panjang, peminjam membayar bunga yang makin besar. Itu masalah pertama.

Masalah kedua adalah karena pinjaman KTA adalah kredit konsumtif maka semakin besar bunga akan semakin merugikan buat peminjam karena tidak ada aset yang dibeli dengan pinjaman ini.

Karena itu, sebisa mungkin pinjaman KTA diambil dalam tenor paling pendek.

Top Up pinjaman adalah salah satu penawaran yang sering diberikan sebelum masa kredit KTA selesai.

Jika Anda nasabah yang baik, alias bayar cicilan KTA tepat waktu, bank dengan senang hati menawarkan ke Anda untuk mengambil pinjaman KTA lagi. Ini dikenal sebagai Top Up.

Top-Up ada dua jenis, yaitu (1) menambahkan pinjaman baru saat pinjaman lama masih berjalan atau (2) memberikan pinjaman baru ketika pinjaman lama lunas.

Dua - duanya punya efek negatif, terutama jika Anda tidak membutuhkan pinjaman KTA lagi, tetapi karena iming- iming Anda jadi mengambil pinjaman KTA.

Maklum, cara bank menawarkan KTA top-up cukup menarik, biasanya dengan iming-iming bunga murah, biasanya lebih rendah dibandingkan bunga pinjaman pertama.

Saran saya sebisa mungkin jangan ambil Top-Up. Kenapa, karena walaupun bunga Top Up lebih rendah dari pinjaman awal, bunga KTA secara keseluruhan tetap paling mahal.

Jika punya kartu kredit, biasanya bank akan otomatis menawarkan pinjaman KTA.

Ada dua tujuan bank menawarkan KTA ke nasabah KK:

Satu hal yang kadang dilupakan adalah di dalam kartu kredit terdapat fitur pinjaman cicilan yang fiturnya sama dengan KTA.

Dan yang paling penting bunga cicilan dana tunai di kartu kredit biasanya lebih murah dibandingkan KTA.

Salah satu contoh cicilan dana tunai di kartu kredit dengan bunga 0,75% per bulan sementara pinjaman KTA di bank yang sama bunganya 1% sd 2% per bulan.

Jadi, jika butuh pinjam uang secara cicilan, dan punya kartu kredit, cek dahulu apakah bisa mengambil pinjaman dana tunai dari kartu kredit dibandingkan ambil dari KTA.

Kelemahan cicilan dana tunai di Kartu Kredit adalah plafon tidak besar dibandingkan KTA karena plafon dari limit kartu kredit, yang mungkin sudah dipakai untuk konsumsi lain.

Fenomena saat ini adalah Kredit Tanpa Agunan online yang banyak ditawarkan oleh Fintech P2P. Keunggulan KTA online adalah proses yang sangat mudah tanpa tatap muka, cukup dengan KTP maka 24 jam dana cair masuk ke rekening.

Luar biasa cepat dan mudah!

Tetapi, KTA online punya hal yang harus jadi pertimbangan calon peminjam, yaitu:

Terlepas dari kemudahan yang ditawarkan, hal hal di atas soal KTA online harus menjadi faktor yang dipertimbangkan masak - masak saat Anda ingin mengajukan pinjaman lewat KTA online.

Jangan sampai, setelah terima uang pencairan dan ditagih baru komplain soal bunga tinggi dan penggunaan data pribadi.

Jika punya dana Anda mungkin ingin melunasi sisa pinjaman KTA dengan segera. Apalagi setelah membaca hal - hal diatas.

Tetapi, pelunasan dipercepat akan dikenakan denda. Anda tidak hanya harus membayar sisa pokok tetapi juga denda atas pelunasan dipercepat.

Salah satu kontrak KTA menyebutkan, “Nasabah wajib membayar biaya penalti atas pembayaran lebih cepat sebesar 7% (tujuh persen) dari sisa pokok pinjaman ditambah bunga berjalan.”

Bagaimana jika nasabah meninggal dunia?

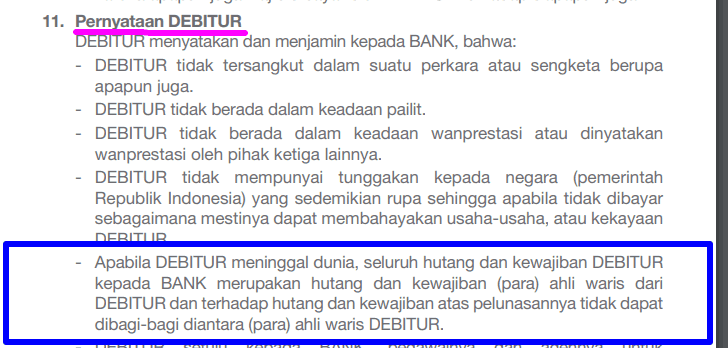

Saya kutip dari salah satu KTA, “dalam hal Nasabah meninggal dunia, seluruh hutang dan kewajiban Nasabah kepada Bank merupakan hutang dan kewajiban para ahli waris Nasabah, dan Bank berhak untuk meminta akta, surat keterangan dan atau dokumen pendukung lainnya berkenaan dengan kematian yang dikeluarkan oleh pejabat atau instansi pemerintah yang berwenang. Terhadap hutang dan kewajiban atas pelunasannya tidak dapat dibagi-bagi diantara (para) ahli waris Nasabah”.

Saya kutipkan lagi dari kontrak perjanjian KTA online, yang menyebutkan “Perjanjian pinjaman ini tidak dapat berakhir karena Debitur meninggal dunia dan akan turun temurun dan harus dipenuhi oleh (para) ahli waris dari Debitur”.

Berikut ini klausul di kontrak KTA bank yang menyatakan "Apabila DEBITUR meninggal dunia, seluruh hutang dan kewajiban DEBITUR kepada BANK merupakan hutang dan kewajiban (para) ahli waris dari DEBITUR dan terhadap hutang dan kewajiban atas pelunasannya tidak dapat dibagi-bagi diantara (para) ahli waris DEBITUR".

Singkatnya, hutang pinjaman KTA harus ditanggung oleh ahli waris. Tidak bisa tidak.

Karena itu, jika pasangan atau keluarga inti ada yang mengambil KTA, perlu disampaikan secara terbuka karena jika menunggak kewajiban pinjaman ditanggung oleh ahli waris.

Jika menunggak, Anda menghadapi beberapa konsekuensi, yaitu:

Pertama, Anda akan masuk dalam BI checking atau SLIK. Itu artinya, apa? Anda tidak bisa mengambil pinjaman lagi di tempat lain karena punya catatan kredit yang buruk.

Kedua, bank berhak melakukan proses penagihan, termasuk ke alamat rumah.

Dalam klausul kontrak KTA yang saya terima ditulis, “Bank berhak melakukan penagihan atas kewajiban pembayaran *KTA ke alamat Penagihan atau Alamat Domisili Nasabah, dengan tetap memperhatikan pokok-pokok etika penagihan kredit sesuai dengan peraturan perundang-undangan yang berlaku”.

Ketiga, bank bisa mengalihkan proses penagihan kepada pihak ketiga.

Sebagaimana ditulis dalam kontrak KTA bahwa “Nasabah setuju dan dengan ini memberi kuasa kepada Bank untuk dengan cara apapun memindahkan, mengalihkan/ menyerahkan baik sebagian atau seluruhnya hak-haknya selaku kreditur kepada Bank Indonesia atau pihak ketiga lain, dengan syarat – syarat, cara dan perjanjian yang dianggap baik oleh Bank”.

Ingin mengambil pinjaman KTA adalah pilihan semua orang. KTA memiliki sejumlah kelebihan yang membuat jenis pinjaman ini dibutuhkan oleh banyak orang.

Namun, sebagai konsumen yang cerdas, sebaiknya perlu memahami persyaratan, ketentuan dan peraturan soal Kredit Tanpa Agunan sebelum memutuskan mengambil pinjaman tanpa jaminan ini.

Semoga uraian 10 hal KTA yang diuraikan diatas dapat membantu dan berguna!

Baca Juga - kredit pensiun sampai usia 80 tahun

Daftar Isi

Bagaimana cara agar permohonan KUR di BRI bisa disetujui dan tidak gagal Apa saja... Baca Lagi

Kredit Mobil Daihatsu bisa dilakukan di berbagai leasing dengan cukup mudah asalkan paham... Baca Lagi

Pinjaman uang di Bank Mega menjadi salah satu solusi pembiayaan baik untuk kebutuhan... Baca Lagi

Komentar (1 Komentar)