Daftar Isi

KTA merupakan jenis pinjaman kredit tanpa agunan yang populer di masyarakat.

Pinjaman KTA tetap menjadi pilihan meskipun banyak Fintech pinjaman online. KTA dapat menjadi solusi kebutuhan dana.

Itu sebabnya meskipun pinjaman online yang cepat cair menjamur, KTA tetap eksis sebagai pilihan pinjaman individual.

Simak ulasan seputar apa itu KTA, dimana KTA terbaik dan pencairan pinjaman KTA.

KTA adalah Kredit Tanpa Agunan yang memberikan pinjaman dana tunai tanpa agunan untuk segala kebutuhan dan dibayar dalam bentuk cicilan selama masa tenor kredit.

KTA paling populer di kalangan masyarakat terutama buat yang sedang butuh dana talangan dalam waktu cepat. KTA seringkali menjadi solusi penyelamat.

Di pasaran saat ini, nama - nama bank yang menawarkan kredit tanpa agunan adalah BCA, KTA Mandiri, BNI, BRI, DBS, BNI Syariah.

Kita bisa mengajukan kredit tanpa agunan atau KTA tanpa perlu punya agunan.

Produk ini memungkinkan peminjam mendapatkan dana darurat mendesak dengan cepat tanpa harus memberikan jaminan atau agunan seperti sertifikat rumah atau lainnya

Kondisi ini membantu mereka yang tidak memiliki agunan, sementara membutuhkan pinjaman dana tunai.

Berbeda dengan kredit kendaraan yang butuh agunan.

KTA adalah produk pinjaman dengan proses cepat. Dalam 3 hari sd 5 hari sejak pengajuan, bank sudah memberi keputusan disetujui tidaknya pengajuan Kredit Tanpa Agunan.

Singkatnya waktu keputusan dan mudahnya persetujuan pinjaman KTA dari bank, membuat pinjaman ini menarik buat mereka yang butuh dana cepat untuk kebutuhan mendadak.

KTA adalah produk kredit yang bisa digunakan untuk tujuan apapun. Berbeda dengan jenis pinjaman lain yang harus jelas tujuan penggunaan.

Kebebasan penggunaan Kredit Tanpa Agunan membuat peminjam fleksibel dalam menggunakan dana tunai hasil pencairan.

Produk-produk KTA rata - rata bisa sampai Rp 300 juta dengan masa pinjaman sampai 5 tahun.

Besarnya plafon, membuat KTA adalah solusi untuk mereka yang butuh dana besar dengan persyaratan ringan.

Fintech membuat KTA menawarkan pinjaman tanpa agunan atau jaminan, yang bisa diajukan online dengan proses mudah tanpa perlu tatap muka. Nasabah cukup mengisi dan mengajukan pinjaman KTA lewat aplikasi online dan tidak perlu tatap muka.

Karnese disediakan oleh bank atau lembaga keuangan, KTA memberikan tenor pinjaman lebih lama, bisa sampai 3 tahun atau bahkan ada bank yang sanggup memberikan tenor sampai 15 tahun.

KTA adalah produk yang tidak menarik data pribadi di ponsel peminjam, sementara fintech sangat agresif menggunakan data pribadi di ponsel nasabah.

Maraknya Fintech ilegal dengan cara yang merugikan, membuat image fintech menjadi negatif. Akibatnya, banyak calon peminjam memilih jalur aman mengajukan pinjaman ke KTA bank.

Jenis-jenis KTA pinjaman bank ini terus berkembang untuk memenuhi kebutuhan dana pinjaman di masyarakat.

KTA reguler adalah pinjaman yang terbuka bagi semua orang untuk mengajukan. Tidak harus punya rekening di bank tersebut, tidak harus juga punya rekening gaji di bank.

Namun, persyaratan KTA reguler termasuk yang paling ketat dibandingkan yang lain. Persyaratan KTA Reguler adalah sbb:

Hanya karyawan membutuhkan dana, yang memiliki rekening penggajian atau payroll di bank tersebut yang bisa mengajukan permohonan KTA. Makanya disebut produk kredit KTA Payroll.

Saya mengunjungi beberapa bank besar menanyakan cara pengajuan pinjaman KTA. Saya mendapatkan penjelasan bahwa bank-bank ini hanya menjual KTA payroll.

Keuntungan KTA Payroll adalah proses cepat, mudah dan bunga relatif rendah dibandingkan KTA Reguler. Pencairan dana langsung ke rekening gaji.

Bank bisa mengamati gaji calon peminjam di KTA Payroll. Evaluasi kredit menjadi lebih akurat, sehingga resiko bisa dikelola dengan baik.

Total pinjaman akan ditentukan dari besarnya gaji yang terlihat di rekening payroll.

Disamping itu, untuk pembayaran pinjaman, bank biasanya mewajibkan potong gaji untuk membayar cicilan KTA Payroll.

Kelemahan KTA Payroll, jelas, bahwa tidak semua orang bisa mengajukan jenis KTA ini.

Bank tidak hanya memberikan KTA untuk pegawai tetapi juga untuk pengusaha. Disebutnya KTA bisnis.

KTA bisnis adalah pinjaman modal usaha tanpa jaminan untuk usaha kecil dan menengah. Bisa diajukan online lewat aplikasi atau datang ke kantor cabang.

Pinjaman yaang diajukan KTA bisnis biasanya cukup besar. Jumlah plafon mulai dari Rp 50 juta hingga Rp 500 juta, dengan tenor kredit hingga 3 (tiga) tahun.

Target KTA bisnis adalah pengusaha individu / individu dengan latar belakang badan hukum ( PT, CV, Firma ); Usaha telah berjalan minimum dua tahun; Omset usaha Rp25 juta – Rp5 miliar per bulan.

KTA dikenal mempersyaratkan kepemilikan kartu kredit. Tanpa punya kartu kredit, orang tidak bisa mengajukan KTA.

Karena kepemilikan kartu kredit masih rendah di Indonesia, persyaratan ini cukup menghambat pertumbuhan KTA.

Oleh sebab itu, belakangan ini, muncul berbagai produk KTA yang tidak lagi mempersyaratkan peminjam punya kartu kredit. Orang sekarang sudah bisa mengajukan pinjaman KTA tanpa kartu kredit.

Namun, ada implikasinya.

Pinjaman KTA yang diajukan tanpa kartu kredit, memiliki sejumlah ketentuan yang lebih ketat dari KTA reguler, yaitu:

Seiring kemajuan teknologi internet, munculnya persaingan dari fintech, membuat bank sekarang menerima pengajuan KTA secara online. Tidak lagi pengajuan harus tatap muka dengan sales atau datang ke cabang.

Orang sekarang cukup mengisi data pengajuan KTA di aplikasi atau situs secara online. Tidak juga dibutuhkan tanda tangan karena sekarang sudah ada tanda tangan digital.

Jenis KTA online ini tumbuh paling banyak dalam setahun terakhir. Bersaing dengan fintech pinjaman online yang lebih dulu hadir dengan proses tanpa tatap muka.

Proses pengajuan KTA akan melewati sejumlah seleksi dan evaluasi. Dimulai dengan proses penyampaian aplikasi pinjaman.

Kita bisa melakukan pengajuan KTA dengan dua cara.

Pertama, mengajukan KTA secara online melalui aplikasi mobile banking.

Kedua, penawaran datang dari marketing KTA melalui media WA atau telepon.

Mana yang lebih baik? Antara kedua cara pengajuan tersebut.

Kalau lewat aplikasi mobile banking, kita bisa mengontrol sesuai kemauan, tidak diburu buru.

Namun, kita butuh smartphone untuk bisa mengakses aplikasi. Ada proses pembukaan aplikasi yang kita harus ikuti.

Pengajuan lewat marketing KTA lebih simpel, tidak perlu buka aplikasi. Marketing yang akan membantu mengajukan.

Kita juga bisa tanya-tanya ke marketing KTA sebelum memutuskan mengajukan. Ini penting karena kita jadi tahu kemungkinan disetujui serta berapa limit kredit yang akan diperoleh.

Hanya saja, marketing KTA biasanya cukup agresif untuk mengejar supaya kita segera menyampaikan data dan dokumen. Marketing diuber target.

Disamping itu, karena data pribadi diserahkan ke seseorang lewat WA, selalu ada resiko, data pribadi tersebut bocor dan digunakan untuk hal - hal lain.

Calon nasabah yang ingin mengajukan kredit tanpa agunan wajib memiliki catatan bagus di BI Checking Bank Indonesia atau SLIK OJK yang menyimpan data kredit bank atau lembaga keuangan.

Syarat pengajuan adalah pemegang kartu kredit. Limit kartu kredit yang dimiliki akan menjadi dasar penentuan plafon.

Pembayaran kartu kredit akan menentukan persetujuan pinjaman yang diajukan.

Bunga KTA itu tinggi. Ini yang perlu disadari oleh peminjam sejak awal.

Kemudahan yang ditawarkan oleh KTA, seperti tanpa jaminan, dana tunai untuk segala keperluan, membuat bunga pinjaman ini tidak murah.

Meskipun, banyak orang melihatnya murah.

Pertama, bunga KTA ditulis flat per bulan. Bunga flat perlu dikonversi menjadi bunga efektif, agar lebih akurat mencerminkan kewajiban sebenarnya.

Konversi bunga flat ke efektif adalah 2 kali, untuk mudahnya. Misal, bunga 1.5% flat per bulan, itu artinya kira - kira 3% per bulan efektif atau 36% per tahun.

Kedua, cicilan akan lebih rendah dengan makin panjang tenor, tetapi jumlah beban bunga yang harus peminjam bayar makin besar.

Bahkan untuk tenor yang panjang, jumlah akumulasi bunga yang dibayar bisa mendekati pokok pinjaman. Oleh karena itu, upayakan mengambil tenor yang pendek, agar bunga tidak membebani.

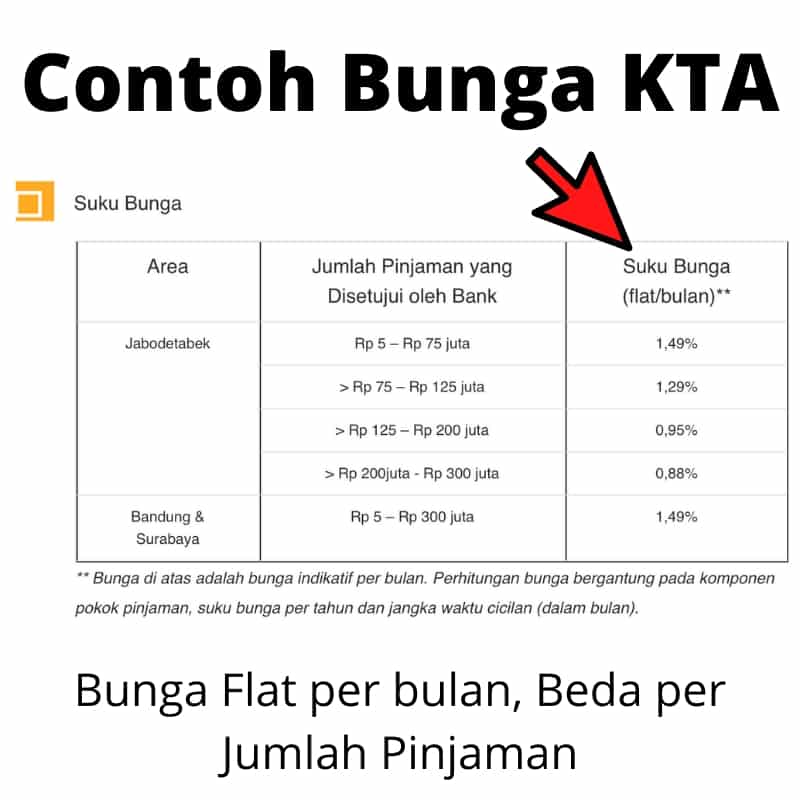

Ketiga, bunga ditetapkan berbeda - beda tergantung jumlah plafon pinjaman. Makin besar plafon, bunga per bulan makin kecil.

Namun, meskipun tingkat bunga lebih rendah, tetapi karena plafon kredit yang diambil lebih besar, ujung - ujungnya nominal bunga yang harus dibayar akan besar.

Keempat, KTA Payroll biasanya menawarkan tingkat bunga yang lebih rendah dibandingkan KTA reguler. Ini ada kaitannya dengan resiko yang dihadapi bank - nasabah payroll lebih dikenal, bisa potong gaji untuk bayar cicilan.

Karena itu, jika membutuhkan KTA, peminjam sebaiknya memeriksa dulu, apakah bank tempat dia menerima gaji memiliki KTA Payroll. Jika ya, sebaiknya ajukan KTA Payrol.

Apa itu KTA? Pinjaman tanpa agunan yang memberikan kemudahan orang mendapatkan dana tunai dengan cara cepat dan mudah.

Namun, calon peminjam harus mencermati sejumlah hal ketika mengambil KTA. Mulai dari persyaratan, dokumen, verifikasi sampai tingginya bunga.

Semoga bermanfaat!

Daftar Isi

Bagaimana penagihan di ACC dilakukan atas nasabah yang gagal bayar cicilan mobil Kapan... Baca Lagi

Kredit Multiguna BCA memberikan kemudahan pinjaman untuk kebutuhan usaha modal kerja... Baca Lagi

Pasti banyak yang tergiur mengambil Pinjaman KTA dalam situasi sulit Tunggu Pahami... Baca Lagi