Daftar Isi

Modal kerja adalah bagian penting buat usaha. Salah satu sumber modal kerja adalah pinjaman. Apa pinjaman modal kerja terbaik tanpa jaminan? Sekarang sudah banyak pilihan, mulai dari bank sampai P2P.

Daftar pinjaman modal kerja terbaik tanpa jaminan adalah Investree, Modalku, KUR Mikro BRI, Amartha, Bina Artha, PNM Mekar. Semuanya sudah izin OJK.

Selama ini, kredit modal kerja di bank, hampir selalu mewajibkan jaminan. Hal ini menyulitkan pengusaha, terutama pengusaha kecil UMKM, yang modal terbatas dan tidak punya aset untuk jaminan.

Kami melakukan survei ke banyak institusi untuk mencari pinjaman untuk modal kerja yang bisa tanpa agunan. Akhirnya, ketemu beberapa lembaga yang bisa memberikan kredit untuk usaha tapi tanpa jaminan.

Kredit Modal Kerja (KMK) adalah kredit usaha jangka pendek yang difasilitasi oleh bank untuk tujuan penggunaan yang bersifat operasional. Debitur atau penerima KMK dapat merupakan UMKM maupun korporasi dengan bentuk badan hukum tertentu.

KMK dapat dimanfaatkan oleh UMKM maupun korporasi untuk menunjang kebutuhan usahanya. Dengan catatan bahwa UMKM atau korporasi tersebut telah memenuhi kriteria yang dipersyaratkan oleh bank, yang dalam hal ini berlaku sebagai kreditur atau pemberi pinjaman.

Sesuai namanya, penggunaan KMK ditujukan untuk menunjang fungsi dari modal kerja itu sendiri, yaitu untuk membayar keperluan yang berhubungan dengan aktivitas operasi, kewajiban/utang jangka pendek, dan sejenisnya.

Beberapa contoh penggunaan modal kerja, antara lain:

Dari sisi penerima pinjaman, KMK memberikan beberapa manfaat, antara lain:

Persyaratan umum untuk mengajukan KMK adalah:

Rincian persyaratan dan ketentuan pengajuan KMK dapat berbeda antara satu bank dengan bank lainnya. Informasi tentang kelengkapan administrasi secara spesifik beserta ketentuan tambahan lainnya dapat diperoleh calon debitur melalui:

Sebelum melakukan pengajuan KMK, pastikan bahwa calon debitur sudah memenuhi seluruh kelengkapan yang dibutuhkan.Â

Secara umum, berikut ini adalah rangkaian prosedur pengajuan Kredit Modal Kerja (KMK) pada bank:

Berdasarkan sifatnya, Kredit Modal Kerja dibedakan menjadi dua jenis, yaitu KMK revolving dan KMK non-revolving.

KMK revolving atau KMK bergulirmemiliki mekanisme open-end credit selayaknya sistem limit kartu kredit. Sehingga, KMK revolving dapat didefinisikan sebagai fasilitas Kredit Modal Kerja di mana pemilik usaha, selaku debitur, dapat memperoleh pinjaman secara berulang selama jangka waktu fasilitas tanpa perlu melewati proses persetujuan dari awal, dengan catatan, kredit sebelumnya telah dibayar atau dilunasi.Â

KMK non-revolving adalah fasilitas Kredit Modal Kerja di mana kredit tidak dapat diperoleh lagi setelah melewati proses pencairan dan pelunasan. Dengan kata lain, begitu KMK lunas dalam jangka waktu sesuai perjanjian, maka fasilitas kredit dianggap telah selesai dan berakhir.

Kredit non-revolving memiliki jangka waktu kredit yang cenderung lebih lama dibandingkan jangka waktu kredit KMK revolving. Adapun jangka waktu kredit pada fasilitas KMK umumnya berlangsung selama maksimal 1 tahun dan dapat diperpanjang untuk KMK revolving,serta rata-rata maksimal 5-7 tahun untuk kategori KMK non-revolving.

Melansir dari laman Badan Pusat Statistik (BPS) dan Bank Indonesia, berikut ini adalah besaran suku bunga KMK berdasarkan kelompok banknya per Desember 2021:

Kredit Investasi adalah kredit usaha dengan jangka waktu menengah hingga panjang yang difasilitasi oleh bank untuk pengembangan usaha yang bersifat jangka panjang. Kredit Investasi biasanya diasosiasikan dengan pembiayaan proyek usaha dan pembelian aset tetap, seperti properti, mesin, dan kendaraan.

Meskipun pada dasarnya Kredit Modal Kerja dan Kredit Investasi sama-sama merupakan kategori pinjaman Kredit Usaha, tetapi terdapat beberapa aspek yang membedakan kedua jenis pinjaman tersebut.

Perbedaan antara Kredit Modal Kerja dan Kredit Investasi terletak pada:

Tujuan penggunaan KMK adalah untuk jenis pengeluaran operasional serta pengeluaran modal atau kewajiban yang bersifat lancar atau jangka pendek. Sementara tujuan penggunaan Kredit Investasi adalah untuk pembelian aset-aset jangka panjang, seperti mesin atau properti.

KMK dan Kredit Investasi memiliki besaran suku bunga yang berbeda. Sebagai contoh, pada November 2021, suku bunga KMK untuk kelompok Bank Umum adalah sebesar 8,72%, sementara suku bunga Kredit Investasi pada saat itu adalah sebesar 8.44%. Pada Bulan berikutnya, suku bunga KMK turun menjadi 8,59%, sementara suku bunga Kredit Investasi menjadi sebesar 8,35%.

Karena memiliki tujuan penggunaan yang berbeda, kreditur juga membedakan rata-rata maupun kisaran jumlah kredit pada KMK dan Kredit Investasi, menyesuaikan kepada kebutuhan debitur.

Indikator yang mempengaruhi kelayakan suatu usaha untuk mendapat KMK dan Kredit Investasi dapat berbeda-beda. Perbedaan ini mencakup antara lain: lama perusahaan berdiri, jumlah periode laporan keuangan yang harus disertakan, bentuk badan usaha, sektor usaha, dan kriteria agunan.

Ringkasan pinjaman kredit modal kerja tanpa jaminan sebagai berikut:

Â

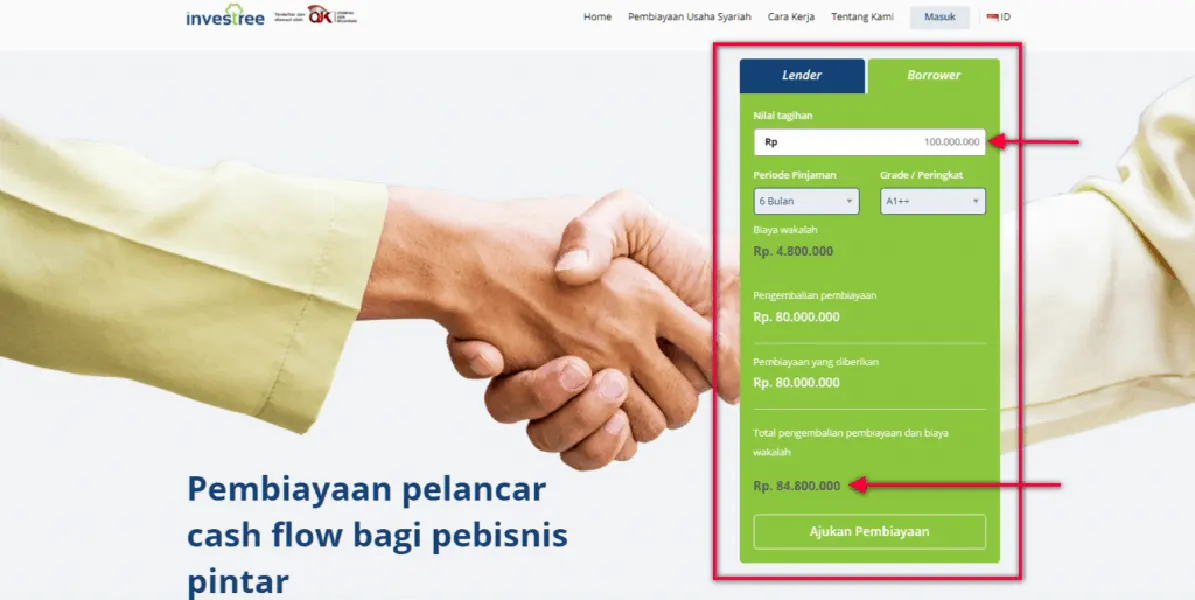

Jenis pinjaman yang ditawarkan Investree adalah pembiayaan modal kerja atas tagihan berjalan dan tanpa jaminan. Debitur bisa menggunakan tagihan mereka sebagai jaminan ke Investree.

Fitur pinjaman di Investree sebagai berikut:

Jenis invoice yang menjadi prioritas dibiayai oleh Investree adalah invoice yang ditujukan kepada Payor berupa perusahaan besar, contohnya perusahaan multinasional, institusi yang terdaftar di bursa saham, atau instansi pemerintahan.Â

Nantinya, setiap invoice yang diajukan akan dianalisis, diseleksi, dan disetujui berdasarkan sistem credit-scoring modern.

Proses pengajuan pembiayaan invoice di Investree adalah:Â

Modalku menawarkan pinjaman modal kerja dengan bentuk pembiayaan invoice, dengan plafon pinjaman sampai Rp 2 miliar dengan tenor 15 sd 90 hari. Pinjaman dari Modalku bersifat tanpa jaminan.

Kriteria dan Persyaratan pengajuan kredit modal kerja di Modalku adalah:Â

Bisa dilihat bahwa kriteria yang diminta Modalku cukup fleksibel. Cocok untuk pengusaha kecil atau yang baru mulai usaha. Â

KUR BRI adalah pinjaman usaha mikro dengan bunga subsidi pemerintah yang disalurkan lewat Bank BRI. Pinjaman KUR cocok untuk usaha pemula rintisan yang membutuhkan cicilan relatif rendah.

Keunggulan KUR dibandingkan pinjaman mikro usaha lainnya adalah bunga yang sangat murah karena disubsidi oleh pemerintah. Saat ini, bunga KUR berkisar di 5% setahun.

Tidak hanya bunga yang rendah, tetapi juga kemudahan jaminan di KUR. Bahkan, salah satu program KUR tanpa agunan.

Jenis pinjaman KUR yang tanpa jaminan disebut KUR Mikro.

Persyaratan dan fitur KUR Mikro adalah:

Persyaratan dokumen dan administrasi pinjaman KUR, yaitu: identitas KTP, Kartu Keluarga (KK), dan surat ijin usaha. Â

Akseleran menawarkan pinjaman untuk modal usaha secara online. Plafon kredit mulai dari Rp 75 juta sampai Rp 200 juta dengan masa tenor 1 bulan sampai 24 bulan.

Pinjaman modal usaha di Akseleran tanpa agunan.

Suku bunga adalah 6.48% - 17% per tahun (bunga flat). Besaran suku bunga final ditentukan oleh Akseleran berdasarkan grade dari pinjaman tersebut yang didapatkan dari hasil analisis kelayakan dan risiko usaha.

Meskipun tanpa agunan dengan bunga yang cukup menarik, tetapi persyaratan mengajukan pinjaman di Akseleran cukup ketat, yaitu:Â

Modal Rakyat termasuk salah satu P2P terdaftar OJK yang fokus pada pinjaman usaha, kecil dan menengah. Modal Rakyat telah resmi berizin dan diawasi oleh Otoritas Jasa Keuangan Republik Indonesia (OJK RI) dengan nomor surat: KEP-27/D.05/2021.

Fitur kredit yang diberikan Modal Rakyat adalah:

Syarat utama untuk mengajukan pinjaman:

Proses survei, analisis, dan penentuan tingkat risiko / suku bunga cepat dan efisien, maksimal dalam 5 hari kerja. Proses pengajuan pinjaman di Modal Rakyat 100% online dan dapat diselesaikan dalam 15 menit. Â

Â

Amartha menarik karena memberikan pinjaman ke pengusaha mikro di pedesaan dan kota di Jawa. Amartha terdaftar dan berizin di OJK sejak 2017.

Amartha melayani pengusaha mikro yang belum punya akses kredit ke perbankan. Lebih spesifiknya lagi, Amartha melayani kelompok ibu - ibu arisan, yang ingin mengajukan kredit mikro dalam jumlah kecil.

Proses pemberian kredit di Amartha adalah:

Bina Artha adalah perusahaan modal ventura yang menyediakan pinjaman modal untuk usaha mikro dan kecil. Produk ini ditujukan bagi masyarakat yang memiliki usaha mikro dan kecil dengan persyaratan agunan lunak seperti peralatan rumah tangga atau peralatan usaha.Â

Tidak diwajibkan jaminan kendaraan atau tanah serta bangunan di Bina Arta Ventura.

Melalui Bina Usaha, Bina Artha menawarkan produk pinjaman modal usaha dengan plafon pinjaman mulai dari Rp 8 juta hingga Rp 50 juta secara perorangan.Â

Proses pembayaran angsuran dilakukan satu kali setiap bulan dengan maksimal tiga tahun pembayaran cicilan (disesuaikan dengan kemampuan mitra).

Saat ini, Bina Artha memiliki jangkauan pemasaran di lebih dari tiga ratus cabang yang menjangkau lebih dari tiga ratus ribu klien di Pulau Jawa dan Sulawesi.  Â

Â

Untuk menjangkau masyarakat kelas menengah ke bawah yang kesulitan akses perbankan, pemerintah meluncurkan inisiatif pinjaman kelompok melalui PNM Permodalan Nasional Madani.

PNM memberikan pinjaman untuk kelompok usaha mikro dengan menerapkan konsep tanggung renteng atau group lending. Dikenal juga di dunia sebagai konsep Grameen Bank.

Produk PNM dengan pinjaman tanggung renteng disebut PNM Mekaar.

PNM menerapkan sistem kelompok tanggung renteng yang diharapkan dapat menjembatani kesenjangan akses pembiayaan sehingga para nasabah mampu mengembangkan usaha dalam rangka menggapai cita-cita dan meningkatkan kesejahteraan keluarga.

Manfaat yang disalurkan oleh PNM melalui layanan PNM Mekaar, salah satunya, meliputi pembiayaan modal tanpa agunan. Pinjaman mikro untuk pengusaha kecil.

Syarat dan Kriteria yang wajib dipenuhi nasabah PNM Mekaar:

Selaku bagian dari Himbara, BNI memfasilitasi KMK untuk sejumlah kebutuhan dan sektor usaha, antara lain KMK untuk industri, perdagangan, jasa pengangkutan, jasa perhotelan, konstruksi, dan lain-lain. Selain KMK, BNI juga menyediakan fasilitas penyediaan kredit modal kerja lainnya, yaitu BNI Wirausaha (BWU).

Plafon jenis pembiayaan KMK, khususnya pada produk BNI Wirausaha (BWU) adalah sebesar Rp50 juta hingga Rp1 miliar, dengan masa kredit hingga 5 tahun dan bunga efektif mulai dari 6% per tahun.

Persyaratan pokok untuk mengajukan KMK di BNI adalah:

Bank milik negara yang menyalurkan KMK selanjutnya adalah BRI. Per November 2021 sendiri, BRI diketahui telah mencatat pertumbuhan Kredit Modal Kerja sebesar 14,3%.

Pada segmen Kredit Usaha Mikro untuk UMKM, yang meliputi produk KUR Mikro BANK BRI dan KUR Kecil BANK BRI, plafon modal kerja yang ditetapkan yaitu mulai dari Rp50 juta s/d Rp500 juta per debitur.

Persyaratan dan ketentuan KUR Mikro BANK BRI:

Persyaratan dan ketentuan KUR Kecil BANK BRI:

Sementara untuk calon debitur berupa korporasi, persyaratan pokok pengajuan KMK adalah:

Mandiri menyediakan fasilitas KMK, baik yang bersifat revolving maupun non-revolving dengan plafon kredit di atas Rp500 juta hingga Rp25 miliar. Pencairan kredit diberikan dalam rupiah dan valuta asing, dengan jangka waktu maksimal 1 tahun untuk KMK revolving, serta maksimal 5 tahun untuk KMK non-revolving.

Persyaratan pengajuan KMK di Bank Mandiri untuk nasabah individu:

Persyaratan pengajuan KMK di Bank Mandiri untuk nasabah badan usaha:

Bank bjb menawarkan jenis pembiayaan KMK dengan pilihan sistem revolving dengan masa kredit maksimal 3 tahun dan non-revolving dengan masa kredit maksimal 5 tahun.

Persyaratan administrasi untuk mengajukan KMK di bank bjb adalah:

Simulasi Kredit Modal Kerja

Sebagai simulasi, PT ABC mengajukan KMK kepada Bank A sebesar Rp300 juta untuk biaya pembelian bahan baku dan keperluan produksi.

Setelah melakukan rangkaian verifikasi data dan penilaian kredit, besaran fasilitas KMK yang dapat diberikan oleh Bank A kepada PT ABC hanya sebesar Rp120 juta, yakni dengan jangka waktu kredit selama 2 tahun dan suku bunga efektif sebesar 6% per tahun.

Jika PT ABC menyetujui penawaran kredit dengan jumlah dan ketentuan tersebut, maka perhitungan angsuran yang harus dibayarkan oleh PT ABC adalah:

Diketahui:

Karena suku bunga yang berlaku bukan bunga flat, melainkan bunga efektif, maka bunga dihitung berdasarkan sisa saldo pokok pinjaman yang belum terbayar. Sehingga cicilan yang harus dibayarkan PT ABC adalah:

Perhitungan angsuran kredit PT ABC bulan ke-1

Perhitungan angsuran kredit PT ABC bulan ke-2

Sisa kredit yang belum dibayar = Rp114.400.000,- (Rp120.000.000,- - Rp5.600.000,-)

Catatan: perhitungan di atas hanyalah simulasi angsuran kredit secara sederhana tanpa menambahkan besaran spread, biaya provisi, maupun biaya administrasi yang dapat dikenakan berbeda pada tiap banknya. Untuk simulasi yang lebih akurat, calon debitur dapat mengakses atau meminta informasi lebih lanjut kepada pusat layanan informasi bank.

Daftar Isi

Apa bisa over kredit Motor di Bank BRI di 2022 Bisa dan mudah Over kredit Motor di BRI... Baca Lagi

Usaha kecil menengah UMKM yang butuh pembiayaan kredit usaha modal kerja bisa... Baca Lagi

Komentar (0 Komentar)