Daftar Isi

Gadai sertifikat rumah adalah cara mudah mengajukan pinjaman jaminan sertifikat rumah ke bank dan lembaga keuangan. Apa hal yang harus diperhatikan ketika menggadaikan sertifikat rumah agar bisa tanpa survey dan 1 hari cair?

Pengajuan pinjaman untuk mendapatkan pinjaman dana dalam jumlah besar, bisa dilakukan dengan banyak cara. Salah satunya yang paling kerap adalah dengan menjaminkan rumah.

Proses pinjaman dengan jaminan sertifikat rumah adalah menggadaikan sertifikat rumah ke tempat gadai, seperti perbankan, multifinance, koperasi atau lembaga pembiayaan lain.

Berikut ini adalah cara dan langkah untuk bisa melakukan gadai sertifikat rumah, dengan proses cepat, tidak perlu survey dan bisa 1 hari cair:

Jenis sertifikat menjadi faktor utama dalam pengajuan pinjaman jaminan sertifikat, yang dilihat oleh bank dan lembaga pembiayaan saat melakukan seleksi kredit dalam memproses pengajuan pinjaman dengan gadai sertifikat rumah.

Jenis sertifikat yang paling disukai adalah Sertifikat Hak Milik (SHM). Karena jenis sertifikat ini yang paling jelas status kepemilikannya.

Pemilik SHM punya kuasa penuh atas tanah dan bangunan, serta memiliki nilai dan kedudukan yang lebih kuat dan tinggi dibandingkan jenis sertifikat lainnya.

Sementara, Sertifikat Hak Guna Bangunan punya kelemahan, yaitu:

Nama di sertifikat sebaiknya adalah calon peminjam. Nama yang berbeda antara di sertifikat dengan pemohon, biasanya, akan sulit disetujui pengajuan kredit oleh bank.

Apakah bisa gadai sertifikat rumah atas nama orang tua bisa dilakukan ? Apakah bisa gadai sertifikat rumah atas nama orang lain juga bisa ?

Pengajuan gadai sertifikat rumah bukan atas nama sendiri atau gadai atas nama orang tua akan lebih sulit dilakukan.

Hal yang bisa dilakukan jika gadai sertifikat rumah bukan atas nama sendiri atau gadai atas nama orang tua adalah:

Pihak pemberi pinjaman, seperti bank, akan melakukan penilaian atau appraisal terhadap rumah yang dijadikan jaminan.

Hasil penilaian ini yang menjadi dasar dalam pemberian nilai pinjaman. Semakin besar nilai appraisal rumah, semakin besar plafon pinjaman yang bisa dicairkan.

Biasanya, nilai plafon pinjaman adalah 70% sd 80% dari nilai appraisal rumah yang akan digadaikan. Misalnya, hasil appraisal adalah Rp 1 M maka nilai pinjaman yang bisa diberikan adalah Rp 700 juta sd Rp 800 juta.

Yang penting diperhatikan bahwa bank mengacu pada nilai jaminan rumah hasil appraisal. Bukan nilai rumah yang disampaikan oleh calon peminjam.

Salah satu faktor penting yang menentukan penilaian appraisal rumah adalah lokasi rumah tersebut.

Jika rumah terletak di lokasi rawan banjir, dekat dengan saluran udara tegangan ekstra tinggi (SUTET), dekat dengan pemakaman, atau di gang sempit maka kemungkinan besar gadai sertifikat rumah akan ditolak atau nilainya akan jauh dibawah nilai pasaran.

Banyak bank atau lembaga keuangan yang menawarkan pinjaman dana dengan jaminan gadai sertifikat rumah. Kita kerap menerima tawaran tersebut melalui SMS atau pesan WA.

Lembaga yang umum menawarkan gadai sertifikat adalah:

Namun, sebelum memutuskan menggadaikan pinjaman, pastikan legalitas dan perizinan lembaga pemberi pinjaman tersebut.

Selain untuk menghindari penipuan, legalitas lembaga untuk memastikan bahwa dokumen sertifikat rumah tidak diduplikasi untuk penipuan. Belakangan ini banyak terjadi pemalsuan sertifikat rumah dari penyalahgunaan sertifikat rumah asli.

Pastikan bahwa bank atau lembaga keuangan yang dipilih telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) agar lebih aman.

Peminjam bisa mengecek di situs OJK soal legalitas dan perizinan lembaga yang menawarkan gadai sertifikat rumah.

Meskipun punya rumah yang bisa digadaikan untuk mengajukan pinjaman, tetapi syarat paling penting adalah memastikan bahwa kita mampu membayar kewajiban cicilan tepat waktu.

Kemampuan pembayaran ini jadi syarat paling utama ketika akan mengajukan pinjaman. Pastikan kita bisa membayar dari penghasilan yang ada saat ini.

Patokan paling sederhana dan banyak digunakan untuk mengukur kemampuan pembayaran hutang adalah total semua kewajiban cicilan per bulan maksimum 30% dari penghasilan bulanan. Ingat, yang dihitung adalah semua kewajiban, bukan hanya kredit yang akan diambil.

Jika, angkanya setelah dihitung sudah lebih dari 30%, sebaiknya kita hati - hati untuk mengambil pinjaman lagi. Pastikan bahwa pinjaman tidak membebani keuangan.

Pihak bank, koperasi atau perusahaan pembiayaan akan melakukan proses survey.

Tujuan survey adalah:

Cepat atau lambatnya hasil survey tergantung pada: kelengkapan data dari calon peminjam dan proses internal di masing - masing lembaga.

Proses survey ada yang bisa 1 hari selesai, namun ada yang bisa memakan waktu lebih lama. Tergantung pada titik - titik yang harus di survey dan seberapa komprehensif dilakukan.

Proses survey memastikan juga bahwa persyaratan pengajuan pinjaman dipenuhi yaitu:

Bank akan meminta sejumlah dokumen sebagai pelengkap syarat diantaranya:

Setelah proses survey selesai, keputusan analisa kredit dan pencairan paling cepat bisa 1 hari, tetapi umumnya lebih dari 1 hari. Lagi - lagi kecepatan pencairan ditentukan kelengkapan data serta kondisi di masing - masing lembaga.

Dalam proses analisa kredit, bank dan lembaga pemberi pinjaman melakukan pengecekan atas catatan kredit peminjam di BI Checking atau SLIK OJK. BI Checking dan SLIK adalah database yang dikelola oleh BI dan OJK yang berisi catatan kredit pihak yang pernah atau sedang mengambil kredit di Indonesia.

Informasi yang akan dilihat oleh pihak bank adalah apakah calon peminjam pernah memiliki catatan kredit yang buruk, seperti gagal bayar, default atau keterlambatan pembayaran angsuran dalam jangka waktu lama.

Catatan kredit yang buruk di BI Checking atau SLIK OJK biasanya akan membuat bank menolak pengajuan pinjaman. Meskipun peminjam sudah punya jaminan gadai sertifikat, tetapi bobot catatan kredit peminjam lebih besar dalam menentukan keputusan disetujui tidaknya pinjaman.

Oleh karena itu, mereka yang ingin mengajukan pinjaman ke bank dan lembaga keuangan lainnya wajib mempertahankan catatan kredit yang bagus di BI Checking. Upayakan tidak terlambat atau jangan sampai tidak membayar cicilan.

Tapi, di lembaga tertentu seperti P2P Lending, Multifinance atau Koperasi, pengajuan pinjaman bisa tanpa BI Checking. Syarat utamanya biasanya adalah nilai jaminan yang mencukupi.

Sejumlah alasan kenapa pengajuan gadai sertifikat ditolak, yaitu:

KTP adalah dokumen pertama yang akan dicek validitasnya.

Dokumen KTP yang tidak sesuai, misalnya, nama berbeda, NIK tidak jelas, akan berujung pada penolakan pengajuan gadai.

Dokumen yang dipersyaratkan tidak bisa dipenuhi oleh pemohon.

Pemohon perlu memperhatikan dokumen wajib. Pastikan bisa memenuhi.kewajiban dokumen.

Jeli memilih tempat gadai yang meminta dokumen lebih sedikit.

Sertifikat rumah tidak atas nama pemohon sendiri. Hal ini tidak sesuai dengan kebijakan bank dan lembaga pembiayaan.

Namun di beberapa tempat gadai ada yang masih bisa menerima sertifikat tidak.atas nama pemohon.

Appraisal tidak sesuai dengan kebijakan bank, antara lain, yang umum adalah:

Lokasi rumah seperti ini tidak bagus dimata appraisal karena mempunyai nilai jual yang rendah.

Hasil BI Checking yang buruk, misalnya pernah menunggak lebih dari 30 hari atau bahkan sampai Kolektibilitas 5, kemungkinan besar pengajuan ditolak.

BI Checking menjadi faktor utama yang dipertimbangkan, terutama oleh bank dan multifinance. Namun, di beberapa lembaga pembiayaan, seperti P2P dan Koperasi, tidak menggunakan BI Checking sebagai basis keputusan kredit.

Ditemukan info negatif dari hasil survey.

Info negatif antara lain adalah pemohon tidak ditemukan di alamat domisili, catatan dari lingkungan seperti keluarga tidak setuju, atau kerap didatangi tukang tagih.

Suku bunga pinjaman dengan gadai sertifikat rumah, umumnya, lebih rendah dibandingkan pinjaman tanpa jaminan, seperti KTA atau pinjaman online.

Adanya sertifikat rumah yang digadaikan membuat bank menilai resiko kredit untuk jatuh ke gagal bayar menjadi lebih rendah. Orang cenderung tidak ingin jaminan rumahnya disita dan dijual dengan membayar cicilan tepat waktu.

Hal yang penting diperhatikan adalah menghitung suku bunga pinjaman menggunakan cara perhitungan bunga efektif. Bunga efektif lebih akurat mencerminkan sisa kewajiban pokok pinjaman.

Masalahnya, beberapa lembaga pembiayaan kerap menyampaikan tingkat suku bunga flat (bukan bunga efektif), agar suku bunga terlihat lebih rendah.

Untuk itu, kita harus mengkonversi bunga flat ke bunga efektif untuk mendapatkan gambaran yang sebenarnya soal berapa besar bunga yang harus kita bayar. Biasanya, bunga efektif adalah 2 kalinya bunga flat.

Karena menyangkut jaminan rumah, bank dan lembaga pembiayaan akan melakukan pengikatan jaminan. Tujuan pengikatan jaminan adalah agar rumah yang sudah dijaminkan tidak dijaminkan ke pihak lain lagi.

Proses pengikatan jaminan harus dilakukan lewat notaris. Konsekuensinya adalah adanya tambahan biaya untuk notaris.

Biaya ini perlu diperhitungkan oleh peminjam karena akan menjadi tanggungan peminjam.

Jumlah biaya biaya ini juga cukup besar, sehingga sebaiknya peminjam minta rincian sejak awal supaya bisa dipersiapkan sejak awal.

Ketika menjaminkan rumah untuk mengambil pinjaman, kita harus siap bahwa jika pembayaran menunggak maka jaminan rumah bisa dieksekusi oleh pemberi pinjaman.

Pemberi pinjaman punya hak untuk menyita dan menjual jaminan ketika peminjam wanprestasi atau gagal bayar. Ketentuan soal ini tercantum di Perjanjian Kredit.

Tentu saja, proses eksekusi jaminan adalah langkah terakhir yang diambil kreditur setelah upaya lain gagal. Tidak serta merta gagal bayar lalu jaminan rumah di eksekusi.

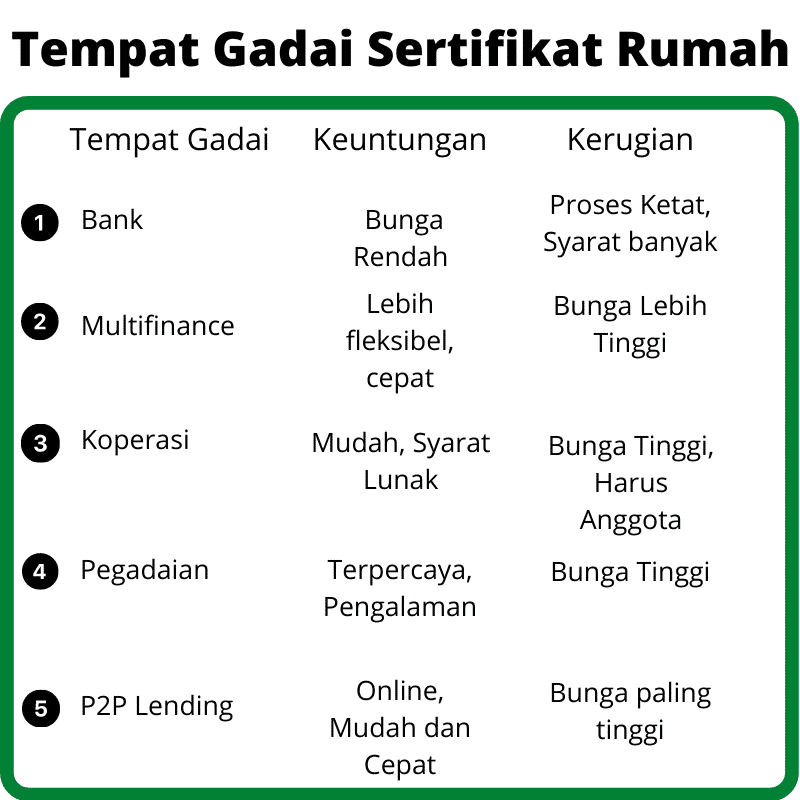

Setiap tempat gadai punya karakternya masing - masing. Kita sebaiknya perlu memahami karakteristik setiap tempat gadai sebelum mengajukan.

Berikut ini adalah tempat gadai sertifikat rumah, yaitu:

Bank menerima gadai sertifikat rumah lewat program KPR Refinancing dan Pinjaman Multiguna.

Keunggulan bank adalah plafon pinjaman besar mulai dari Rp 250 juta sd Rp 5 Miliar. Tenor pinjaman juga panjang sampai 20 tahun.

Tenor yang panjang membantu debitur untuk lebih leluasa mengembalikkan pinjaman. Apalagi jika plafon pinjaman yang diambil cukup besar.

Bank menawarkan bunga yang paling rendah diantara lembaga keuangan lainnya.

Namun, proses pengajuan pinjaman di bank cukup ketat dengan banyak persyaratan serta ketentuan. Disamping itu, bank umumnya lebih kaku dalam menjalankan persyaratan.

Sertifikat rumah bukan atas nama sendiri atau atas nama orang tua akan mustahil bisa digadaikan di bank. Bank biasanya mewajibkan sertifikat atas nama sendiri.

Multifinance sekarang tidak hanya memberikan pinjaman untuk kendaraan bermotor, tetapi juga pinjaman multiguna dengan jaminan rumah.

Keunggulan multifinance adalah persyaratan dan ketentuan pinjaman lebih fleksibel dengan plafon pinjaman cukup besar.

Salah satu keunggulan multifinance adalah bisa menerima gadai sertifikat rumah yang tidak atas nama sendiri.

Namun, bunga pinjaman gadai rumah di multifinance lebih tinggi dibandingkan di bank.

Pegadaian menerima gadai sertifikat rumah. Proses di Pegadaian terkenal cepat dan mudah.

Salah satu keunggulan di Pegadaian adalah keamanan dan legalitas. Ini lembaga yang sudah terkenal dan mumpuni dalam mengelola pegadaian.

Bunga gadai sertifikat rumah di Pegadaian lebih baik dibandingkan multifinance, koperasi dan P2P, tetapi masih lebih tinggi dari bank.

Koperasi sekarang banyak yang menawarkan pinjaman dengan gadai sertifikat rumah. Persyaratan pinjaman di koperasi biasanya jauh lebih mudah, ringkas dan fleksibel dibandingkan dengan bank dan multifinance.

Hanya saja, koperasi menawarkan jumlah plafon lebih rendah dan tenor kredit lebih pendek dibandingkan dengan bank.

Pinjaman di Koperasi lebih cocok untuk mereka yang ingin proses cepat tanpa survey, bisa 1 hari cair, dengan jumlah plafon pengajuan tidak besar.

Disamping itu, ketentuan Koperasi menetapkan bahwa pinjaman hanya bisa diberikan kepada anggota Koperasi. Sifat koperasi adalah dari anggota untuk anggota.

P2P adalah lembaga pembiayaan baru berbasis fintech yang memberikan pinjaman secara online mengandalkan teknologi.

Keunggulan P2P Lending adalah prosesnya mudah dan cepat. Ini karena dalam platform P2P, peminjam ditemukan langsung dengan pemberi pinjaman atau pemilik dana.

Beberapa P2P mengandalkan teknologi, sehingga bisa pinjaman diberikan tanpa survey dan cair dalam waktu 1 hari. Kecepatan menjadi titik keunggulan yang ditonjolkan P2P.

Bahkan beberapa P2P Lending tidak menggunakan BI checking dalam analisa kredit. Ini tentu proses kredit yang lebih mudah.

Namun, bunga P2P biasanya jauh di atas bunga bank dan multifinance.

Gadai sertifikat rumah adalah alternatif untuk kita bisa mengajukan pinjaman jaminan sertifikat untuk mendapatkan dana dalam jumlah besar. Pilihan jenis kredit ini banyak, mulai dari yang proses cepat 1 hari cair, tanpa perlu survey sampai yang butuh banyak persyaratan.

Yang perlu dipastikan sebelum mengajukan pinjaman gadai sertifikat adalah kemampuan pembayaran. Kegagalan pembayaran bisa berujung pada penyitaan dan eksekusi rumah.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Memasuki pertengahan tahun 2016 suku bunga KPR mulai menunjukkan penurunan seiring... Baca Lagi

Kredit Multiguna Panin memberikan kemudahan pinjaman untuk kebutuhan konsumsi dengan... Baca Lagi

KPR dan KUR adalah jenis pinjaman yang umum tersedia Namun kedua pinjaman ini punya... Baca Lagi