Daftar Isi

Keringanan pembayaran tagihan kartu kredit Bank Permata bisa digunakan nasabah yang mengalami kesulitan melunasi pembayaran tagihan. Apa itu program pelonggaran keringanan pembayaran kartu kredit Permata, bagaimana cara pengajuan, implikasi mengambil program ini ?

Keringanan Tagihan kartu kredit Permata adalah program pelonggaran pembayaran yang ditawarkan Permata kepada pemegang kartu kredit yang mengalami kesulitan membayar tagihan. Dalam program tersebut, Permata akan merubah tagihan menjadi cicilan tetap selama beberapa bulan dan dalam kasus tertentu bisa memberikan diskon pembayaran dengan syarat nasabah melunasi kewajibannya.

Selama ini, sebenarnya program keringanan selalu tersedia di setiap bank, seperti Permata. Namun, sejak pandemi Covid-19, program keringanan intensif disebarluaskan ke nasabah.

Program keringanan pembayaran kartu kredit adalah upaya bank penerbit seperti Permata membantu pemegang kartu yang menghadapi kesulitan finansial untuk menyelesaikan kewajiban tagihan kartu yang masih tertunggak.

Program keringanan ini bersifat dua arah. Bank akan memberikan diskon pembayaran, sementara pemegang kartu harus melunasi tagihan.

Apa keuntungan mengikuti program ini buat pemegang kartu kredit Permata:

Sejumlah ketentuan dalam mengikuti program keringanan ini adalah:

Prosedur untuk mengajukan keringanan pembayaran kartu kredit Permata sebagai berikut:

Langkah pertama adalah menghubungi layanan call center customer service Permata untuk mencari tahu soal program ini.

Tanyakan soal syarat dan ketentuan, cara pengajuan dan skema keringanan yang bisa diajukan.

Menghubungi call center Permata secara langsung sebelum ikut program, penting untuk menghindari penyalahgunaan dan penipuan.

Tulis surat resmi ke kartu kredit Permata untuk mengajukan permohonan keringanan pembayaran tagihan.

Permata biasanya sudah menyediakan format surat. Nasabah tinggal mengisi format tersebut.

Siapkan dokumen pendukung, seperti KTP dan copy kartu kredit Permata, bersamaan dengan surat permohonan.

Kirim surat permohonan ke bank lewat email atau surat pos.

Kapan pemegang kartu kredit Permata bisa mengajukan permohonan keringanan ? Biasanya dimulai pada hari keterlambatan 90 hari keatas.

Keterlambatan 90 hari disebut sebagai Non Performing Loan (NPL). Bank punya target untuk menjaga NPL di bawah 5% sesuai ketentuan Bank Indonesia.

Salah satu cara menjaga NPL adalah dengan program keringanan pembayaran ini.

Pemegang kartu kredit Permata punya beberapa opsi skema keringanan. Di dalam surat permohonan, pemegang kartu harus mencantumkan jenis skema keringanan yang akan diajukan.

Biasanya sebelum mengajukan, pemegang kartu bisa berdiskusi dengan petugas penagihan collection untuk membantu menentukan skema mana yang paling tepat untuk diajukan.

Program ini bersifat pengajuan ke Permata. Jadi bisa disetujui, bisa tidak, tergantung pada keputusan bank.

Permata akan melakukan assesment antara lain terhadap apakah debitur termasuk yang terdampak langsung atau tidak langsung, historis pembayaran pokok/bunga.

Bank seperti Permata akan memberikan keringanan pembayaran dan restrukturisasi berdasarkan profil debitur untuk menentukan pola restrukturisasi atau perpanjangan waktu, jumlah yang dapat direstrukturisasi termasuk jika masih ada kemampuan pembayaran cicilan yang nilainya melalui penilaian dan/atau diskusi antara debitur dengan bank.

Beberapa skema program keringanan pembayaran yang umumnya tersedia untuk pemegang kartu kredit Permata adalah sebagai berikut:

Tagihan kartu kredit Permata diubah menjadi cicilan tetap selama beberapa waktu. Ini disebut restrukturisasi karena merubah jenis kredit yang revolving menjadi cicilan tetap.

Dengan cara menjadi cicilan tetap, nasabah menjadi tidak terbebani dengan sifat kartu kredit Permata yang bunga berbunga.

Apalagi, kemungkinan nasabah untuk langsung melunasi kecil. Jadi lebih baik diubah menjadi cicilan.

Masa cicilan atau tenor tergantung pada kebijakan kartu kredit Permata. Biasanya dipilih antara tenor dengan besar cicilan per bulan yang mampu dibayar,namun juga tidak terlalu lama.

Kelemahan cicilan adalah kemungkinan diskon bunga atau potongan tagihan kecil. Bank biasanya tidak memberikan diskon tagihan.

Kalaupun ada diskon, biasanya diberikan dalam bentuk diskon denda.

Skema lain lain adalah potongan bunga yang bisa mencapai 70%. Adanya potongan bunga akan menurunkan beban tagihan kartu kredit Permata secara signifikan.

Namun, bank meminta seluruh pokok tagihan dan sisa bunga langsung dilunasi.

Jadi, dalam skema ini, keuntungan buat nasabah adalah potongan tagihan, namun kerugian harus segera melunasi seluruh pembayaran.

Buat nasabah yang punya uang extra, misalnya dari bonus atau THR, skema ini bisa cocok digunakan karena beban tagihan bisa langsung lunas.

Satu hal yang harus diketahui bahwa bank seperti Permata tidak akan memberikan diskon terhadap pokok pinjaman.

Bank akan mempertahankan supaya nasabah tetap harus melunasi pokok pinjaman.

Seandainya pun, nasabah mendapatkan diskon pokok pinjaman, maka nasabah pasti akan dilaporkan sebagai gagal bayar Kolek 5 di BI Checking.

Kondisi ini berbeda dengan nasabah yang membayar lunas tapi hanya dengan diskon bunga, sementara pokok pinjaman lunas, dimana status BI Checking akan dilaporkan lunas oleh bank.

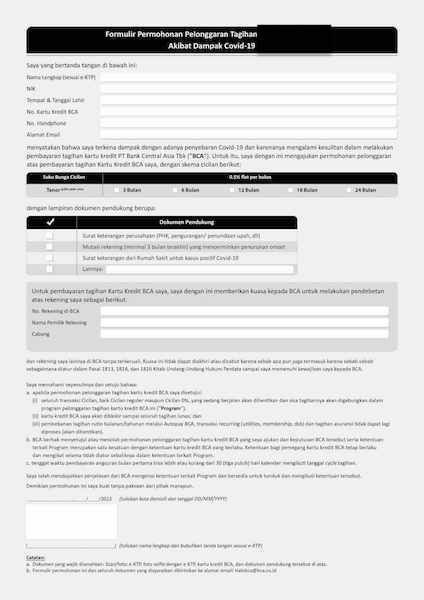

Dibawah ini adalah contoh formulir permohonan pelonggaran tagihan kartu kredit Permata akibat pandemi Covid-19.

Beberapa info yang bisa kita lihat dari formulir permohonan ini adalah:

Data nasabah yang wajib diisi mencakup: nama harus sesuai e-KTP, NIK, no kartu, no telepon, email.

Degan formulir ini, debitur mengajukan pelonggaran karena mengalami kesulitan pembayaran tagihan keuangan.

Pelanggaran yang ditawarkan adalah merubah tagihan kartu kredit Permata menjadi cicilan tetap dengan bunga 0.5% per bulan dan berbagai pilihan tenor (3, 6, 12, 18 dan 24 bulan)

Dokumen pendukung yang diminta adalah:

Pemegang kartu yang ikut program pelonggaran ini setuju atas hal - hal dibawah ini

Nasabah harus memberikan persetujuan dengan menandatangani formulir permohonan kelonggaran tersebut. Formulir dikirimkan ke bank penerbit kartu kredit Permata lewat email yang telah disediakan.

Bagaimana status nasabah di laporan BI Checking (SLIK OJK) ?

Tergantung pada skema keringanan yang diambil oleh nasabah.

Catatan kredit di BI Checking akan terlihat selama 90 hari. Di luar 90 hari sudah tidak akan terlihat, sehingga catatan menunggak akan hilang setelah itu.

Hal ini penting diperhatikan kalau ingin mengajukan kredit di tempat lain. Karena di beberapa bank, proses analisa kredit akan melihat catatan histori kredit di masa lalu.

Selama ikut program cicilan maka kartu kredit Permata akan diblokir dan tidak bisa digunakan.

Sementara, apabila ikut pembayaran lunas dengan diskon, dengan sendirinya kartu akan ditutup oleh bank. Apakah bisa digunakan lagi ? Itu tergantung kebijakan setiap bank.

Namun, biasanya kalau nasabah sudah menunggak lebih dari 90 hari, bank akan mengenakan blok permanen, yang artinya kartu kredit Permata sudah tidak bisa digunakan lagi, meskipun nasabah sudah melakukan pelunasan pembayaran.

Dalam POJK Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical diatur bahwa pada prinsipnya bank dapat melakukan restrukturisasi untuk seluruh kredit/pembiayaan kepada seluruh debitur, termasuk debitur UMKM, sepanjang debitur-debitur tersebut teridentifikasi terdampak COVID-19.

Pemberian perlakuan khusus tersebut tanpa melihat batasan plafon kredit/pembiayaan.

Kualitas kredit/pembiayaan yang direstrukturisasi dapat ditetapkan lancar apabila diberikan kepada debitur yang teridentifikasi terkena dampak penyebaran COVID19.

Restrukturisasi kredit/pembiayaan dilakukan mengacu pada POJK mengenai penilaian kualitas aset, antara lain dengan cara:

Berbagai skema tersebut diserahkan sepenuhnya kepada bank dan sangat tergantung pada hasil identifikasi bank atas kinerja keuangan debitur maupun penilaian atas prospek usaha dan kapasitas membayar debitur yang terdampak COVID-19.

Jangka waktu restrukturisasi ini sangat bervariasi tergantung pada asesmen bank terhadap debiturnya dengan jangka waktu maksimal 1 (satu) tahun. Update: dalam rilis terbaru OJK di 2022, kebijakan restrukturisasi diperpanjang.

Pelaksanaan restrukturisasi ini diprioritaskan untuk debitur yang memiliki itikad baik dan terdampak akibat COVID-19, beberapa hal penting yang wajib diketahui adalah sebagai berikut:

Hal ini tentu memperhatikan pendapatan debitur yang terdampak akibat COVID-19. Informasi persetujuan restrukturisasi dari bank/leasing disampaikan secara online atau via website bank/leasing yang terkait.

Salah satu persyaratan untuk bisa ikut serta dalam program adalah data dan kontak nasabah harus di update yang terkini. Hal ini untuk memastikan bahwa Permata bisa menghubungi untuk melakukan follow-up secara rutin.

Saat ini, banyak pihak yang menawarkan jasa untuk membantu pemegang kartu kredit Permata mendapatkan diskon atau.keringanan pembayaran.

Apakah perlu menggunakan jasa mereka ?

Menurut kami, jika pemegang kartu sanggup mengurus permohonan keringanan sendiri ke bank maka lakukan sendiri karena caranya tidak sulit dan bank pun akan sangat menerima.

Penggunaan jasa tidak menjamin bahwa akan dapat program yang lebih baik. Semua prosesnya sama dengan diurus sendiri.

Bandingkan kartu kredit dan temukan sesuai kebutuhan Anda!

Daftar Isi

Livin by Mandiri menyediakan fasilitas untuk pengguna mengajukan kartu kredit Bank... Baca Lagi

Bank Mega memiliki banyak jenis dan variasi kartu kredit Layak untuk kita bahas soal... Baca Lagi

UOB merupakan salah satu lembaga perbankan swasta yang ada di Indonesia dan sudah berizin... Baca Lagi

Komentar (0 Komentar)