Daftar Isi

Apply kartu kredit secara online tanpa perlu syarat bisa dilakukan. Ikuti pengalaman saya melakukan pengajuan kartu kredit online. Bagaimana cara dan tips agar berhasil.

Kartu kredit adalah salah satu alat pembayaran yang penting. Banyak transaksi, baik online maupun offline, membutuhkan kartu yang satu ini.

Contoh, yang paling kerap saya temui adalah teman - teman banyak melakukan transaksi ke luar negeri, seperti freelancer, membutuhkan kartu kredit untuk melakukan pembayaran.

Masalahnya, pembuatan kartu kredit tidak mudah di Indonesia. Banyak persyaratan dan ketentuan regulasi dari Bank Indonesia.

Sulitnya pembuatan tercermin dari minimnya jumlah kartu kredit beredar di Indonesia saat ini. Jumlahnya tidak sampai 20 juta keping kartu.

Namun, menyadari hal ini, lembaga perbankan melakukan inovasi. Mereka menawarkan pembuatan kartu kredit Online Tanpa syarat.

Betul, tanpa syarat.Â

Saya mencoba beberapa diantaranya. Cukup menarik fitur - fiturnya.

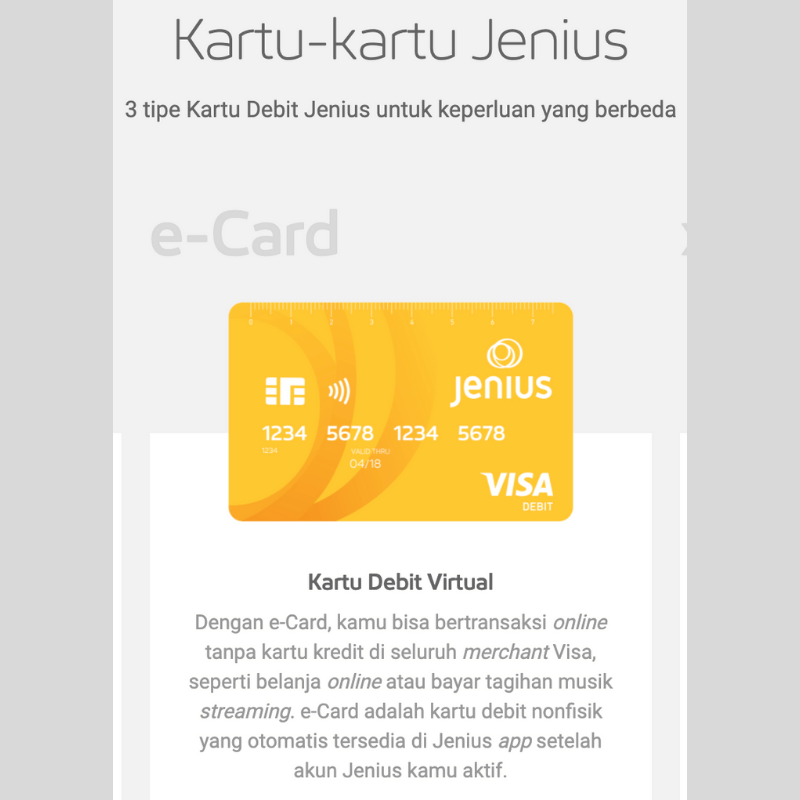

Saat membuka rekening tabungan dan kartu debit, nasabah otomatis mendapatkan kartu kredit oleh Jenius.

Tanpa proses yang ribet, nasabah langsung dapat kartu kredit dari Jenius.

Tapi, ini adalah kartu kredit virtual. Tidak ada kartunya, tapi bisa digunakan layaknya kartu kredit.

Kartu kredit virtual ini disebut e-Card.Â

Bagaimana cara kerjanya ?

Jadi, buat milenial jika ingin transaksi online yang mewajibkan punya kartu kredit, e-card virtual bisa jadi solusi yang mudah, cepat dan murah.

E-card virtual, jelas, diberikan approved dan tidak mungkin ditolak. Proses pemberian e-card di Jenius juga cepat dan mudah.

CIMB Niaga punya produk kartu kredit online. Disebutnya VCN atau Virtual Credit Number.

CIMB Niaga mengeluarkan kode VCN yang berperan layaknya no kartu kredit, tetapi hanya sementara, berlaku untuk jangka waktu tertentu.

Sewaktu, nasabah akan melakukan transaksi pembayaran dengan kartu kredit, maka cukup masukkan no VCN disertai dengan no CVV (yang akan disebutkan beserta VCN) dan masa berlaku kartu.

Pembayarannya nanti memotong kartu debit. Jadi, tidak ada tagihan bulanan, tetapi langsung potong saldo tabungan.

Proses pembuatan VCN sangat mudah. Cukup dilakukan lewat aplikasi mobile banking CIMB Niaga.

Berikut ini adalah cara pembuatan dan persyaratan VCN:

Syarat dan Ketentuan VCN Cimb Niaga:

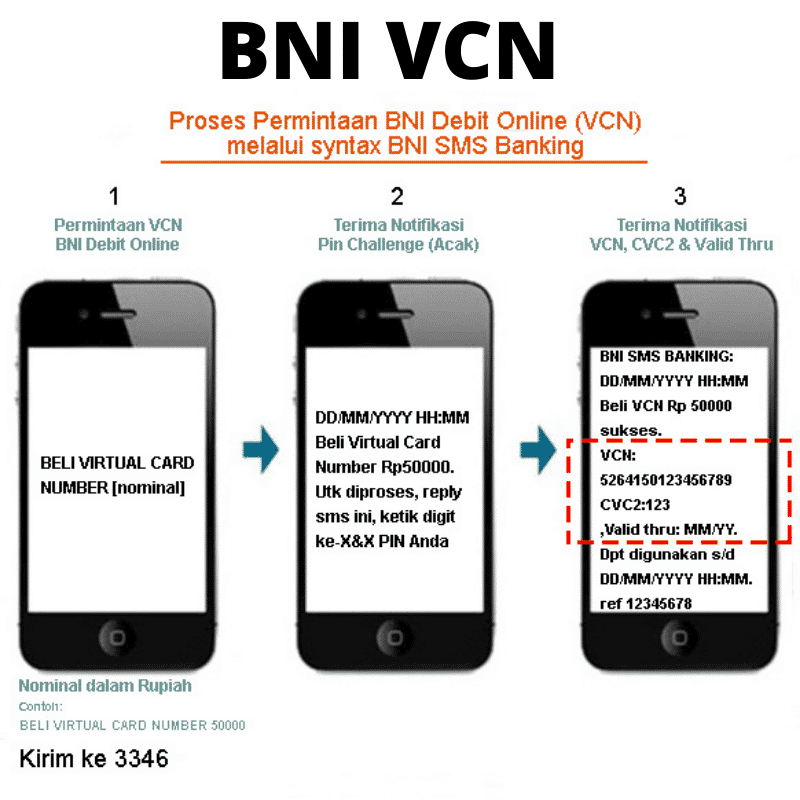

Bank BNI menyediakan BNI Debit Online VCN, yaitu: alat pembayaran untuk transaksi belanja online di Merchant Online.Â

Mekanismenya dengan menggunakan Virtual Card Number (VCN) sebagai pengganti nomor asli Kartu Debit BNI berlogo MasterCard yang sumber dananya berasal dari rekening tabungan / giro perorangan BNI.

VCN dapat digunakan pada kolom yang tersedia pada halaman pembayaran merchant online yang terdapat logo MasterCard. Dengan cara ini, orang bisa melakukan transaksi online menggunakan kartu.

VCN (Virtual Card Number) adalah data informasi BNI Debit Online berupa nomor kartu virtual 16 digit, masa berlaku (mm/yy) dan nomor cvc 3 digit. Informasi tersebut didapat melalui SMS yang diterima Nasabah dari kegiatan Request VCN melalui channel BNI SMS Banking atau channel lain kedepannya.

Manfaat BNI Debit VCN adalah:

Persyaratan VCN di BNI adalah nasabah harus memiliki rekening tabungan/giro perorangan BNI untuk jenis berikut :

Serta Kartu Debit BNI yang berlogo MasterCard.

Prosesnya dimulai dengan Registrasi & Aktivasi BNI SMS Banking di kantor Cabang BNI terdekat. Kemudian meminta VCN melalui BNI SMS Banking.

Nasabah menyelesaikan pemilihan produk yang akan dibeli dan melakukan check out, Kemudian pilih metode pembayaran dengan menggunakan BNI Debit Online atau Kartu Kredit.

Setelah itu nasabah cukup memasukkan 16 angka nomor kartu VCN, bulan / tahun, dan 3 digit nomor CVC2 yang telah dimintakan melalui BNI SMS Banking.

Apakah bisa buat kartu kredit tanpa syarat?

Kebutuhan ini muncul karena sulitnya mendapatkan kartu kredit di Indonesia, sementara orang butuh kartu kredit, khususnya untuk transaksi online di luar negeri.

Bank menyadari kebutuhan ini. Dikeluarkan produk Virtual Credit Card (VCC) atau VCN, yang dijelaskan sebelumnya diatas.

Proses VCN ini jelas lebih mudah. Tidak butuh persyaratan dan dokumen seperti umumnya kartu kredit. Bahkan langsung di approved saat itu juga.

Namun, dari VCN dan VCC, kita bisa melihat bahwa terdapat fitur yang berbeda dibandingkan kartu kredit. Apa itu?

VCN atau VCC tidak memberikan kredit kepada nasabah. Tidak bisa hutang.

Nasabah harus mengisi atau top-up dana terlebih dahulu ke kartu kredit VCN VCC. Setelah top up dilakukan, nasabah baru bisa menggunakan kartu kredit VCC VCN untuk transaksi.

Dari sini, kita bisa paham kenapa kartu kredit online VCN bisa diajukan tanpa syarat. Praktis tidak ada resiko buat bank menerbitkan VCC VCN karena dana sudah tersedia terlebih dahulu sebelum nasabah menggunakan.

Jadi, VCN ini tidak bisa disebut punya semua fitur kartu kredit. Walaupun, kartu VCN bisa digunakan untuk transaksi online.

VCN menjadi jalan keluar buat mereka yang ingin punya alat pembayaran kartu kredit untuk transaksi online, tetapi belum memenuhi persyaratan untuk mengajukan kartu kredit normal.

Bandingkan kartu kredit dan temukan sesuai kebutuhan Anda!

Daftar Isi

Bagaimana menolak tagihan transaksi di kartu kredit UOB yang mencurigakan Kita bisa... Baca Lagi

Bagaimana cara daftar dan pengajuan kartu kredit OCBC Nisp Apa syarat membuat cara... Baca Lagi

Kartu kredit BRI yang ditolak dan tidak bisa digunakan pasti sangat mengganggu pengguna... Baca Lagi