Daftar Isi

Bagaimana pengalaman investasi di apartemen?

Investasi properti apartemen adalah tren investasi masa kini seiring dengan semakin padatnya penduduk. Namun, layaknya semua investasi, beli properti apartemen punya resiko.

Ikuti pembahasan 5 resiko terbesar dalam untung rugi investasi apartemen berdasarkan pengalaman. Lalu, apa mitigasi risiko dalam cara investasi apartemen supaya investasi apartemen yang menguntungkan.

Data di update untuk mencerminkan kondisi terkini pasar properti apartemen di Indonesia, terutama sejak pandemi-covid 19 melanda seluruh dunia. Bagaimana kerugian keuntungan, plus minus, berinvestasi di apartemen

Berikut daftar risiko dan kemungkinan kerugian dari investasi properti di apartemen?

Resiko paling besar dalam investasi apartemen menurut saya adalah apartemen tidak jadi dibangun.

Kebanyakan proses pembelian apartemen dilakukan ketika lahan masih kosong dan apartemen belum jadi. Pemasaran apartemen sudah dimulai meskipun bangunan apartemen belum ada.

Banyak yang tertarik meskipun apartemen belum jadi karena cara investasi apartemen dalam kondisi (tanah kosong) memiliki potensi meraup keuntungan kenaikan harga yang paling besar.

Tentu saja yang berani membeli dalam kondisi bangunan belum jadi adalah investor. End-user jarang membeli saat apartemen belum jadi.

Namun, resikonya adalah apartemen tidak jadi dibangun karena berbagai alasan. Sudah ada beberapa kejadian (silahkan googling) soal apartemen yang gagal selesai meskipun pembeli sudah membayar.

Resiko lain adalah pembangunan apartemen molor dari jadwal yang sudah ditetapkan. Misalnya, target dua tahun selesai, kenyataannya rampung dalam empat tahun.

Molornya pembangunan apartemen terjadi di berbagai proyek.

Saya mengalaminya sendiri ketika pembangunan apartemen yang harusnya sudah jadi, tetapi terlambat karena alasan izin belum selesai.

"Kenapa izin belum selesai tetapi apartemen sudah dijual", itu pertanyaan saya.

Baik yang beli dengan cara cash atau pinjaman KPR bank, semuanya kehilangan opportunity (opportunity cost) ketika pembangunan apartemen terlambat dari jadwal.

Pihak pengembang apartemen yang terlambat berdalih bahwa pembeli akan diberikan kompensasi yang dihitung berdasarkan bulan keterlambatan dari jadwal serah terima di kontrak PPJB.

Senang donk, mendengar itu. Nanti dulu!

Saya lakukan penelusuran soal ganti rugi kompensasi keterlambatan pembangunan apartemen.

Ada dua hal yang menjadi concerns:

Pertama, dalam kontrak PPJB maksimum jumlah bulan keterlambatan (yang menjadi pengali kompensasi) ‘dikunci’ dalam jumlah bulan tertentu, misalnya max 3 bulan, meskipun bulan keterlambatan lebih dari 3 bulan atau berbulan - bulan.

Jadi, kalau keterlambatan pembangunan berlangsung lama, jelas kerugian tidak sepenuhnya bisa dikompensasi.

Kedua, kompensasi hanya diberikan untuk pembelian secara cash atau tunai, sementara yang mencicil ke developer, apalagi yang pinjaman KPR bank tidak akan diberikan kompensasi keterlambatan apartemen.

Pada intinya, keterlambatan pembangunan apartemen merugikan konsumen dan kompensasi yang disediakan tidak memadai untuk mengganti opportunity cost.

Apakah betul bahwa harga properti tidak pernah turun? Bukankah Tuhan tidak menciptakan tanah lagi.

Dulu saya punya pemikiran yang sama bahwa harga properti akan selalu naik.

Namun, apakah kita pernah mengecek harga properti dari waktu ke waktu.

Cara paling akurat adalah melihat trend harga properti di pasaran.

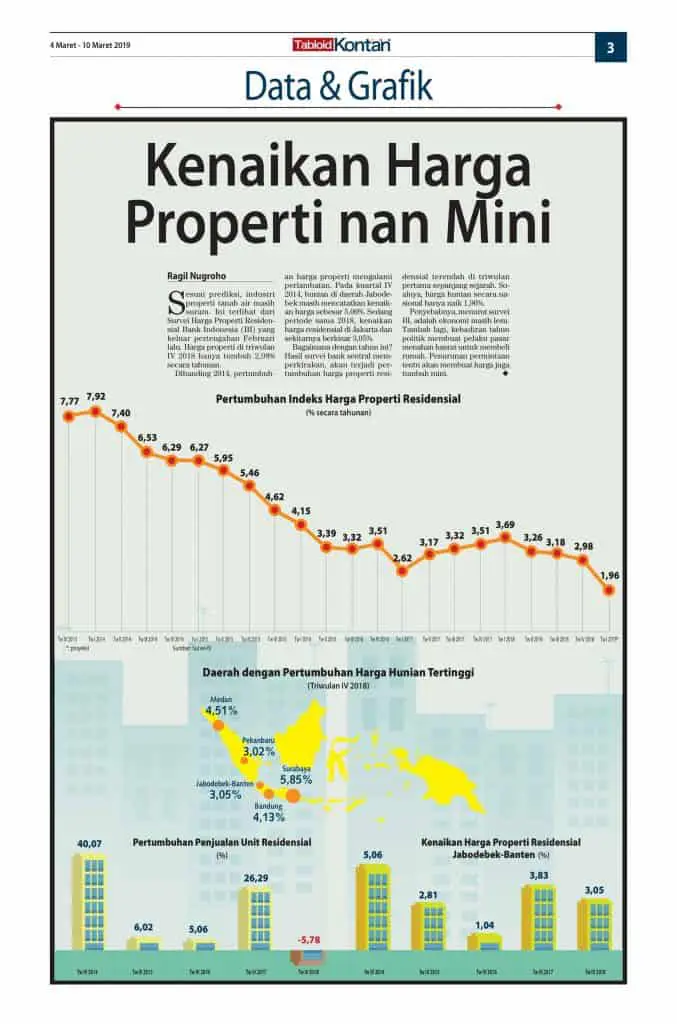

Kebetulan Bank Indonesia mengumpulkan data harga properti di kota - kota besar di Indonesia dan data tersebut tersedia secara gratis di situs Bank Indonesia.

Harian Kontan menyajikan data trend harga properti milik BI tersebut dari tahun ke tahun, dalam grafik dibawah ini:

Tanpa perlu penjelasan lebih jauh, Anda bisa melihat sendiri bagaimana trend harga properti dalam beberapa tahun terakhir.

Trend harga properti anjlok!

Mungkin sales yang menjual apartemen Anda akan bilang bahwa di lokasi mereka harga apartemen justru meningkat. Itu sah - sah saja karena “semua kecap kan nomer SATU”.

Dulu saya berpikir bahwa proses mendapatkan sertifikat dalam pembelian apartemen bisa secepat rumah tapak.

Pikiran saya salah. Kita lihat urutan proses pembuatan sertifikat apartemen.

Pertama, apartemen harus sudah jadi dulu. Baru proses pembuatan sertifikat bisa dimulai.

Berbeda dengan rumah tapak yang tidak perlu menunggu rumah jadi untuk proses pemecahan sertifikat.

Pembangunan apartemen paling tidak membutuhkan waktu dua sampai tiga tahun. Itu dengan asumsi pembangunan apartemen tidak terlambat.

Kedua, setelah bangunan jadi, pengembang harus melakukan serah terima apartemen dengan seluruh pemilik, baru proses pembuatan sertifikat bisa dilanjutkan. Perlu digaris bawahi bawah “seluruh’ pemilik harus serah terima.

Bisa dibayangkan lamanya waktu untuk melakukan serah terima dengan pemilik apartemen.

Ketiga, setelah itu baru proses pembuatan sertifikat bisa diselesaikan.

Umumnya, butuh waktu empat sampai dengan lima tahun untuk sertifikat apartemen bisa selesai.

Pertanyaannya, kalau sertifikat lambat jadi, apa konsekuensinya?

Kalau mengambil pinjaman KPR bank, mungkin Anda tidak terlalu peduli karena kepentingan sertifikat jadi di pihak bank.

Namun, kalau lunas secara tunai atau cicilan bertahap ke developer, Anda butuh sertifikat sebagai tanda bukti legal bahwa apartemen tersebut milik Anda.

Dengan sertifikat, Anda bisa menjaminkan apartemen ke bank untuk mengambil pinjaman, yang bisa digunakan untuk keperluan lain, termasuk beli properti lain.

Pasokan apartemen di Jakarta menurut beberapa laporan meningkat dalam beberapa tahun terakhir.

Besarnya supply unit apartemen menekan harga sewa.

Idealnya, harga sewa per bulan adalah 1% dari harga nilai properti.

Namun, kenyataannya di lapangan tidak selalu mencapai tingkat harga sewa tersebut.

Menurut teman yang tinggal di bilangan Jakarta Pusat, dalam beberapa waktu ini harga sewa apartemen cenderung stagnan.

“Apartemen bisa disewa saja sudah syukur”, kata teman saya itu.

Banyak faktor yang menentukan harga sewa.

Tetapi, yang paling penting, ada resiko bahwa harga sewa tidak sesuai ekspektasi sehingga kita harus menyiapkan Plan B jika harga sewa dibawah target.

Hampir 70% - 80% pembelian properti di Indonesia dilakukan dengan pinjaman KPR bank.

Tingginya nilai investasi properti membuat tidak banyak orang mampu beli properti apartemen dengan uang sendiri atau cash.

Selain punya keuntungan, pinjaman KPR bank punya resiko, yang seringkali dilupakan orang.

Naiknya suku bunga yang berimbas pada kenaikan angsuran cicilan kredit per bulan.

Skema pinjaman KPR yang ditawarkan bank sebagian besar memberikan bunga fixed di beberapa tahun pertama, bisa 3 tahun atau paling lama 5 tahun.

Selama masa bunga fixed tersebut, nilai cicilan cukup rendah karena pada dasarnya bank mensubsidi bunga.

Setelah masa bunga fixed selesai, bunga KPR mengikuti bunga floating, yang sudah pasti lebih tinggi dari bunga fixed yang sebelumnya dinikmati konsumen.

Akibatnya, ketika kredit KPR berubah ke bunga floating, cicilan pinjaman per bulan naik tajam.

Banyak konsumen mengeluh kenaikan cicilan akibat perubahan ke bunga floating.

Jika selama ini, sewa apartemen bisa menutup biaya kredit, sementara akibat perpindahan ke bunga floating terjadi kenaikan cicilan kredit KPR per bulan, sehingga perlu diambil dari gaji atau sumber penghasilan lain untuk menambal kekurangan pembayaran cicilan KPR.

Kenaikan cicilan ini harus diantisipasi karena jika tidak pasti akan mengganggu cash-flow keuangan Anda.

Melihat resiko diatas, cara investasi apartemen harus memiliki rencana mitigasi.

Sampai pada pertanyaan, bagaimana mem-mitigasi resiko tersebut. Jangan sampai tidak investasi karena takut resiko karena pada dasarnya semua investasi pasti punya resiko.

Beberapa hal yang saya tahu sebagai mitigasi resiko agar investasi apartemen menguntungkan adalah:

Reputasi dan track-record developer sangat sangat penting, apalagi membeli apartemen ketika masih tanah kosong dan belum dibangun.

Dibangun tidaknya apartemen sangat tergantung pada developer. Reputasi developer hal yang utama.

Investasi apartemen yang bagus, faktor utamanya, ditentukan kualitas dan reputasi developer.

Masalahnya, tidak mudah menemukan developer yang konsisten bagus.

Pengalaman saya, meskipun pengembang sudah bagus dan tepat waktu dalam membangun beberapa proyek apartemen sebelumnya. Tetapi, di projek tertentu, developer yang sama bisa saja terlambat membangun.

Tampaknya, kejadian pembangunan apartemen yang terlambat bisa sangat case-by-case basis, tergantung lokasi dan proyeknya.

Kita harus punya skenario pesimis dalam merencanakan keuangan serta dalam cara investasi apartemen.

Untung rugi investasi apartemen sebaiknya mempertimbangkan skenario pesimis tersebut.

Misalnya, ketika sewa apartemen tidak sesuai harapan, maka harus ada pengeluaran rutin yang harus dikurangi untuk menutupi penghasilan sewa yang lebih rendah.

Untuk karyawan bisa pilih KPR yang ber bunga tetap sampai akhir masa tenor pinjaman. Dengan cara ini, cicilan KPR per bulan tidak akan berubah, sehingga lebih mudah dikelola secara keuangan.

KPR cicilan tetap selama kredit adalah KPR Syariah.

Namun, jangan heran bahwa cicilan KPR syariah akan lebih tinggi dibandingkan KPR konvensional di 3 tahun sd 5 tahun pertama - ketika KPR konven masih bunga fix, namun setelah KPR konvensional masuk ke bunga floating, cicilan KPR syariah akan lebih murah dan stabil sampai akhir tenor dibandingkan KPR konvensional.

Lakukan diversifikasi investasi dan jangan hanya investasi di properti.

Gembar - gembor bahwa harga properti selalu naik, tidak selamanya didukung oleh data.

Sejumlah resiko investasi properti yang diuraikan diatas menunjukkan pentingnya memiliki portofolio investasi yang seimbang.

Ada banyak pilihan investasi saat ini: emas, Reksadana, saham dan sebagainya.

Kita semua mengalami dampak dari pandemi Covid-19 yang dimulai awal 2020 dan masih dirasakan sampai 2022.

Jelas, pandemi ini berdampak pada investasi di properti dan apartement. Banyak proyek apartement yang berhenti dan harus di reskedul.

Sementara, banyak harga sewa apartemen merosot. Sudah bisa terisi saja sudah bagus.

Dalam kondisi ini, hal - hal dalam tulisan ini yang disampaikan sebelum Covid-19 melanda, menjadi sangat relevan, yaitu pentingnya punya skenario pesimis dalam investasi, perlunya melakukan diversifikasi resiko.

Investasi properti apartemen adalah salah satu pilihan investasi yang populer. Properti apartemen berbentuk nyata, tahan inflasi dan bisa menghasilkan pasif income dari sewa.

Mengapa investasi apartemen?

Pertama, investasi di apartemen memberikan kepemilikan aset fisik. Bagaimanapun juga penting punya aset fisik dalam portofolio investasi.

Karena saat kondisi ekonomi sedang goyah, nilai aset fisik relatif stabil. Kepemilikan aset memberikan diversifikasi yang penting dalam investasi.

Kedua, semua pasti paham bahwa investasi properti menawarkan kenaikan nilai atau return seiring padatnya penduduk di kota besar dan makin terbatasnya lahan untuk pembangunan.

Tanah tidak diciptakan lagi. Ungkapan soal kenapa investasi properti menguntungkan.

Ketiga, apartemen mendatangkan pasif income lewat pembayaran sewa. Apartemen di lokasi strategis biasanya bisa disewakan untuk memberikan penghasilan tambahan.

Uang sewa bisa digunakan untuk membayar cicilan pinjaman KPR bank untuk membiayai pembelian apartemen.

Jika sewanya bagus, boleh dikatakan Anda hanya bermodal uang muka bisa memiliki apartemen karena cicilan KPR dibayar sendiri dari pemasukan sewa tiap bulan.

Keempat, apartemen tentu saja bisa digunakan sebagai tempat tinggal sambil menikmati kenaikan nilai aset apartemen seiring waktu.

Meskipun tidak disewakan, tetapi investor bisa menikmati nilai capital gain yang nanti bisa direalisasikan ketika apartemen dijual.

Itu daftar keunggulan investasi di apartemen.

Namun, setiap investasi (apapun itu) pasti memiliki resiko.

Ke 5 resiko terbesar investasi properti di apartemen perlu dipelajari baik - baik oleh mereka yang akan membeli apartemen untuk investasi.

Siapkan mitigasi resiko yang memadai agar saat resiko tersebut benar-benar terjadi Anda sudah siap.

Semoga membantu dan mencerahkan!

Daftar Isi

Keuangan untuk travelling ke luar negeri perlu dipersiapkan dengan matang agar tidak... Baca Lagi

Earn dimulai dengan L jadi untuk meningkatkan profit Anda dalam copy trading... Baca Lagi

Tertarik ingin buka akun dan trading di FOREXimf Indonesia Baca ulasan ini Kami... Baca Lagi