Daftar Isi

Anda harus melakukan investasi jika ingin mencapai tujuan keuangan. Dana pendidikan anak dan dana pensiun, misalnya, hanya mungkin diwujudkan dengan cara investasi. Apa cara investasi yang salah dan perlu diperbaiki di 2022 ?

Banyak orang malah, melakukan cara investasi yang salah, yang justru merugikan kesehatan keuangan.

Saya merujuk pada studi Manulife Investor Sentiment Index 2013 - 2014. Ini survei rutin yang dilakukan Manulife, perusahaan asuransi asal Canada berusia 100 tahun lebih, untuk melihat perilaku berinvestasi kelas menengah.

Survei dilakukan di tiga kota besar, Jakarta, Surabaya dan Medan, terhadap segmen kelas menengah keatas berumur diatas 25 tahun dan merupakan pengambil keputusan utama soal keuangan dalam rumah tangga. Total jumlah responden sekitar 500-an, yang diwawancara secara tatap muka.

Berikut ini adalah daftar Cara Investasi yang Salah dan tips untuk memperbaikinya, yaitu:

Meskipun jumlah kelas menengah di Indonesia meningkat tajam, perilaku cara investasi mereka tidak lebih baik.

Hasil survei menunjukkan masyarakat menempatkan mayoritas uangnya di dana tunai atau tabungan. Sekitar 37% (2013) sampai 42% (2012) dari asset dialokasikan ke dana tunai atau tabungan. Tabungan atau deposito menjadi tempat favorit menyimpan uang.

Porsi kepemilikan investasi, seperti properti, emas, unit link, justru jauh dibawah dana tunai. Yang paling menyedihkan adalah Reksadana, yang porsinya hanya 1%.

Seperti penjelasan sebelumnya, memegang dana tunai atau tabungan itu rugi, karena bunganya yang super rendah dan digerogoti inflasi. Karena itu, jumlah aset dalam dana tunai seharusnya dalam jumlah terbatas. Porsi terbesar selayaknya di instrumen investasi.

Rendahnya kepemilikan Reksadana membuat miris. Karena Reksadana adalah instrumen keuangan yang paling efektif dan efisien untuk mencapai tujuan keuangan, seperti dana pensiun dan dana pendidikan (penjelasan lengkapnya disini). Cukup mulai dengan Rp 100 ribu rupiah per bulan sudah bisa ikut berinvestasi di instrumen return tinggi (caranya disini). Nyatanya, produk ini belum dimanfaatkan oleh masyarakat.

Yang juga mengejutkan, separuh lebih responden masih menganggap belum cukup memegang dana tunai. Mereka berpendapat porsi uang tunai di tabungan atau deposito masih harus ditingkatkan.

Apa tujuan memegang dana tunai di tabungan?

Secara teori perencana keuangan, tujuannya untuk kebutuhan jangka pendek, yaitu keperluan sehari – hari dan biaya tidak terduga atau dana darurat. Tapi, bukan untuk tujuan keuangan jangka panjang, yang sebaiknya dicapai dengan investasi karena hasilnya lebih optimal.

Survei menemukan perilaku yang sebaliknya.

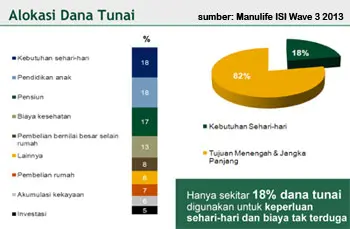

Ketika ditanya tujuannya terungkap bahwa sebagian besar dana tunai, sekitar 82%, justru digunakan untuk tujuan jangka panjang. Misalnya, pensiun, pendidikan anak, pembelian rumah dan investasi.

Hanya 18% dana tunai untuk tujuan jangka pendek, yaitu keperluan sehari- hari dan dana darurat keluarga.

Ini bukan perilaku keuangan yang efisien. Karena dengan keuntungan yang rendah (bahkan dibawah inflasi), menaruh uang di tabungan sudah pasti tidak bisa mencapai tujuan keuangan jangka panjang. Di samping itu, menyimpan dalam waktu panjang membuat akumulasi kerugian keuntungan makin membengkak.

Dari dua point #1 dan #2, kita bisa melihat bahwa (1) masyarakat terlalu banyak memegang dana tunai atau tabungan dan (2) dana tunai sebagian besar digunakan bukan untuk tujuan keuangan yang tepat. Tapi kenapa memilih cara investasi seperti itu?

Kenapa pilih tidak berinvestasi dan malah pilih menyimpan dana tunai?

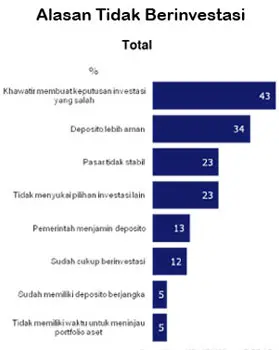

Dari hasil survei, bisa disimpulkan bahwa masyarakat mencari rasa aman. Tidak ingin uangnya hilang atau berkurang, maunya aman dan menguntungkan, sehingga menyimpan uang di tabungan, dianggap pilihan terbaik.

Tapi apakah betul aman dan menguntungkan?

Tampaknya bagi masyarakat, jumlah uang yang utuh, tidak berkurang, dianggap bagus. Padahal, nilai uang dilihat dari daya belinya, bukan jumlahnya secara absolut. Jumlahnya boleh banyak, boleh utuh, tapi kalau daya belinya merosot, percuma, nilainya menjadi tidak berarti.

Jadi jangan heran Indonesia termasuk salah satu negara dengan financial literacy terendah di Asia. Jauh dibelakang Singapore dan Malaysia.

Kenapa kita perlu berinvestasi. Lho, bukankah alasan untuk berinvestasi itu sudah sangat jelas. Bagi sebagian orang mungkin, tapi bagi banyak orang nyatanya tidak.

Investasi ternyata bukan pilihan sebagian besar kelas menengah di kota – kota besar Indonesia . Dari riset perilaku berinvestasi ditemukan bahwa Dana tunai adalah aset keuangan yang paling banyak dipegang. Bukan emas, bukan reksadana, bukan properti, bukan saham, bukan obligasi, tapi uang tunai - apakah di tabungan atau dibawah bantal.

Dana tunai jelas cara investasi yang salah karena keuntungannya kecil sekali malah mungkin minus (kok bisa, bukannya bunga itu pasti ya), meskipun risikonya mendekati nol.

Kenapa Investasi ?

Ada inflasi, yang merupakan indikator kenaikan harga barang, yang saat ini mencapai 6% setahun. Kita semua merasakan efek keganasan ‘binatang’ yang satu ini. Parkir mobil dulu Rp 1 ribu sekarang menjadi Rp 2 ribu. Itu inflasi.

Inflasi tinggi membuat hidup lebih sulit. Makanya, pemerintah dan Bank Indonesia berupaya melalui berbagai kebijakan untuk mengendalikan laju inflasi.

Menempatkan uang di tabungan bunganya 2 sd 3% setahun. Artinya, uang di tabungan sudah pasti tidak cukup menutupi kenaikan biaya hidup (6% inflasi vs. 2% bunga).

Menurut survei, kenaikan biaya pendidikan lebih tinggi lagi, mencapai 15% sd 20% setahun. Itu artinya, tabungan yang bunganya jauh dibawah itu, tidak akan cukup untuk mempersiapkan biaya sekolah (selengkapnya baca disini)

Jika bersikukuh tetap menempatkan dana di tabungan, ada dua kemungkinan: pertama, harus menambah jumlah simpanan secara berlipat ganda supaya jumlahnya mencukupi biaya sekolah anak; kedua, menurunkan target biaya sekolah menyesuaikan dengan hasil tabungan yang kecil.

Lho, bukankah tabungan itu aman? Ada jaminan pemerintah lewat Lembaga Penjamin Simpanan (LPS). Betul, aman secara absolut, tetapi secara relatif tidak.

Uang di tabungan atau tunai kehilangan daya belinya seiring waktu. Dulu 100 ribu bisa dapat 10 kg beras, sekarang hanya bisa dapat 5 kg beras. Kehilangan tersebut berlangsung perlahan, kerap tanpa disadari, seperti silent killer.

Berdasarkan analisa Bloomberg, penempatan di deposito merugikan nasabah sebesar 1.5% per tahun karena bunga deposito lebih rendah dari inflasi. Diperkirakan “setiap Rp 1 juta uang tunai yang disimpan, maka Rp 7,000 akan terbuang sia-sia setiap bulan”.

Menabung tidak akan membawa Anda jadi kaya. Miskin iya. Bukan instrumen yang menguntungkan sebenarnya. Tapi perilaku masyarakat justru bertolak belakang.

Awalnya, saya ingin menulis soal bagaimana strategi, tips dan trik berinvestasi yang sehat. Tapi, ternyata menulis topik itu percuma, selama cara investasi yang dilakukan bukan yang terbaik. Buktinya, mayoritas lebih memilih memegang dana tunai dibandingkan menempatkan di instrumen investasi. Memegang uang tunai secara berlebihan jelas cara investasi yang salah.

Investasi harus dilakukan untuk mewujudkan impian keuangan Anda. Tingginya hantu inflasi membuat menabung bukan pilihan lagi. Meskipun menabung terlihat aman dan menguntungkan (karena adanya jaminan pemerintah), kenyataannya tidak, karena ada risiko lain, yang ironisnya kerap tidak disadari, yaitu hasil menabung tidak cukup untuk mewujudkan tujuan keuangan Anda.

Melihat temuan riset ini, saya jadi berpikir bahwa banyak masyarakat yang perilaku cara investasinya masih belum tepat. Jadi, sebelum sibuk berkutat mencari bagaimana strategi investasi yang terbaik, saran saya lihat dulu cara investasi Anda.

Paling tidak, ada dua hal yang perlu dievaluasi:

Setelah melakukan evaluasi dua poin diatas, Anda harus segera berpikir untuk melakukan investasi. Uang diluar dana tunai (setelah dihitung jumlahnya yang tepat) harus dipertimbangkan untuk masuk ke investasi. Karena investasi memberikan keuntungan diatas inflasi.

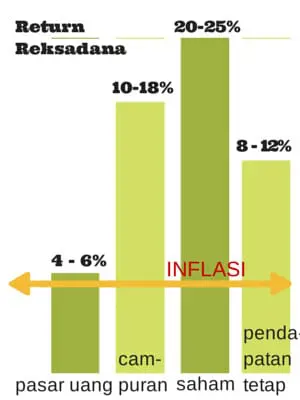

Saya ambil contoh adalah Reksadana.

Ada berbagai macam jenis Reksadana, tapi yang paling jelas adalah return-nya diatas inflasi. Anda bisa lihat di grafik bagaimana return Reksadana per tahun dibandingkan inflasi. Paling tinggi adalah Reksadana saham, kemudian diikuti oleh campuran, pendapatan tetap dan pasar uang.

Selengkapnya soal di cara investasi Reksadana .

Ada banyak pilihan dan peluang. Mau menaruh di emas, logam mulia, saham, reksadana, properti, ori, bisnis sendiri atau yang lain. Ini adalah tempat, produk atau jenis instrumen yang bisa digunakan untuk mengembangkan uang.

GRATIS e-book Panduan Reksadana Dasar

Daftar Isi

Anda merupakan seorang trader forex pemula Jika iya maka penting dan wajib hukumnya... Baca Lagi

Belajar cara trading forex untuk pemula adalah tujuan saya menulis artikel ini karena... Baca Lagi

Scalping banyak digunakan trader pemula untuk meraih untung di trading forex Bagaimana... Baca Lagi

Komentar (3 Komentar)