Daftar Isi

Polis asuransi jiwa adalah dokumen penting ketika Anda beli asuransi. Banyak yang punya asuransi jiwa tapi lupa baca polis.Â

Padahal polis adalah dokumen legal yang menjadi dasar hubungan nasabah dengan perusahaan asuransi. Jika terjadi sengketa, rujukannya adalah ketentuan dalam polis.Â

Ada 6 hal dalam polis asuransi yang wajib dibaca. Kita ulas satu persatu.Â

Polis asuransi adalah dokumen yang menjelaskan hak dan kewajiban pemegang polis dan perusahaan asuransi.

Menurut UU Perasurasian No 40 Tahun 2014, Pemegang Polis adalah Pihak yang mengikatkan diri berdasarkan perjanjian dengan Perusahaan Asuransi, Perusahaan Asuransi Syariah, perusahaan reasuransi, atau perusahaan reasuransi syariah untuk mendapatkan pelindungan atau pengelolaan atas risiko bagi dirinya, tertanggung, atau peserta lain.

Masih menurut UU 40, Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

Dari sini, Anda bisa lihat bahwa posisi polis asuransi sangat dalam asuransi.Â

Karena dalam asuransi terdapat ketentuan bahwa “Ilustrasi ini bukan merupakan kontrak asuransi dan bukan pula merupakan bagian dari Polis. Hak dan kewajiban sebagai Pemegang Polis / Tertanggung dan ketentuan mengenai produk asuransi ini tercantum dalam Polisâ€.

Kebiasaan tidak baca polis bisa menimbulkan masalah di kemudian hari. Utamanya, ketika nasabah akan mengajukan klaim.

Saat klaim ditolak, nasabah tidak terima, marah – marah, dan tidak sedikit yang merasa dizolimi oleh perusahaan asuransi. Menganggap asuransi itu banyak penipuannya.

Tapi, nasabah tidak bisa berbuat banyak karena perusahaan asuransi beroperasi berdasarkan polis. Secara hukum, posisi asuransi sangat kuat karena semua sudah dijelaskan di dalam polis.

Supaya tidak timbul masalah di kemudian hari, selayaknya pemilik asuransi wajib mempelajari dan membaca polis. Mengerti apa hak dan kewajiban mereka.Â

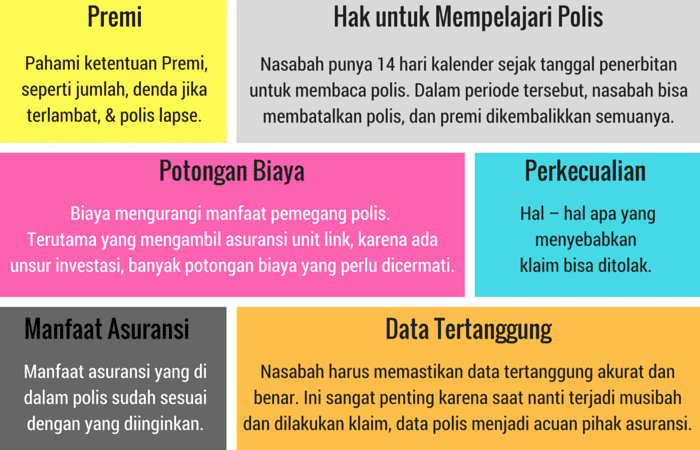

Supaya ringkas, berikut ini poin – poin krusial di dalam polis asuransi jiwa yang sebaiknya dimengerti:Â

Ini banyak pemegang polis yang tidak tahu bahwa perusahaan asuransi sebenarnya memberikan waktu kepada nasabah untuk membaca terlebih dahulu dan jika keberatan bisa membatalkan polis tanpa dikenakan denda (seluruh uang premi dikembalikkan).

Terdapat ketentuan ‘Hak untuk Mempelajari Polis’ atau Cooling Off Period bahwa nasabah mendapatkan waktu 14 hari kalender sejak tanggal penerbitan polis untuk membaca polis. Dalam periode tersebut, nasabah bisa membatalkan polis tanpa dikenakan denda dan uang premi dikembalikkan semuanya.

Manfaatkan hak ini dengan sebaik – baiknya. Pastikan pula agent memberikan dokumen polis sesegera mungkin sejak disetujui.Â

Karena polis adalah dokumen legal, nasabah harus memastikan data – data tertanggung akurat dan benar. Ini sangat penting karena saat nanti terjadi musibah dan akan dilakukan klaim, data – data dalam polis yang menjadi acuan pihak asuransi.

Jangan sampai data, misalnya nama, hubungan keluarga, salah. Jika itu terjadi, proses pembayaran klaim akan sulit dilakukan.

Oleh karena itu, selain mengisi data secara hati-hati dan akurat di awal pengajuan, mengecek kembali dalam polis adalah hal yang juga tidak kalah penting. Double-check ini membantu memastikan keakuratan data.Â

Pastikan manfaat asuransi yang tercantum di dalam polis asuransi sudah sesuai dengan yang diinginkan.

Menyangkut manfaat, hal – hal yang penting dicermati adalah:

Menyangkut premi, hal – hal penting yang penting yaitu:

Ini adalah ketentuan yang mengatur hal – hal apa saja yang menyebabkan klaim bisa ditolak, yang menyangkut antara lain:

Kenapa biaya penting? karena biaya mengurangi manfaat buat pemegang polis.

Terutama bagi yang mengambil asuransi unit link, karena mengandung unsur investasi, banyak biaya yang perlu dicermati, antara lain:

Mulai sekarang jangan pernah tidak membaca polis asuransi jiwa Anda. Meskipun sudah baca proposal, baca polis tetap wajib. Karena polis adalah dokumen legal yang menjadi basis perjanjian dengan perusahaan asuransi.

Semoga sekarang tidak bingung lagi baca polis dengan adanya ringkasan diatas. Fokus pada hal – hal tersebut.

Daftar Isi

Asuransi kesehatan dan penyakit kritis itu penting Meskipun sudah ada BPJS Kesehatan... Baca Lagi

Asuransi mobil syariah adalah jenis asuransi yang memberikan perlindungan atas potensi... Baca Lagi

Asuransi melahirkan dan kehamilan adalah asuransi kesehatan yang memberikan penggantian... Baca Lagi

Komentar (2 Komentar)