Daftar Isi

Dana darurat itu penting sekali tetapi banyak yang tidak atau lupa mempersiapkannya. Bagaimana cara dan tips menabung dana darurat 2019 2020? Berapa jumlah dana darurat yang disarankan para ahli keuangan? Ada 5 cara mudah dan murah untuk menyimpan dana darurat.

Salah satu komponen perencanaan keuangan yang sehat adalah memiliki dana darurat. Tapi, saya mengamati banyak dari kita yang tidak mempunyai dana darurat yang memadai atau bahkan belum tahu apa itu dana darurat.

Apa itu Dana Darurat?

Dana darurat adalah uang yang tersedia dan mudah diambil sewaktu - waktu Anda membutuhkannya. Pos dana darurat jadi solusi untuk kebutuhan yang tidak disangka-sangka, emergensi, yang memerlukan penanggulangan segera.

Kebutuhan mendesak ini umumnya bersifat musibah, seperti sakit, kecelakaan, serta kerusakan pada rumah. Dana cadangan itu perlu Anda tempatkan di rekening terpisah dari kebutuhan operasional.

Dana darurat memiliki beberapa ciri, yang membedakan dengan jenis investasi lain, yaitu 1) disiapkan secara khusus, disimpan dan tidak diganggu gugat; 2) dikumpulkan dari penghasilan bulanan secara rutin; 3) uang bisa dicairkan secara cepat dalam kondisi darurat.

Dana yang dipersiapkan untuk tujuan tertentu, lalu disimpan secara aman, tidak digunakan untuk kepentingan selain saat menghadapi kondisi darurat.

Cara mempersiapkan Dana Darurat adalah mengumpulkan dari penghasilan bulanan secara rutin untuk bisa mencapai target yang sudah ditentukan.

Sesuai dengan tujuannya dibentuk, Dana Darurat harus bisa cepat dicairkan saat terjadi kondisi darurat. Kondisi darurat menuntut kecepatan untuk bisa mengantisipasi situasi emergency.

Â

Pandemi Covid-19 adalah contoh nyata kondisi darurat dimana penghasilan bulanan yang selama ini rutin Anda terima tiba - tiba hilang karena proyek yang berhenti, order yang ditunda atau bahkan PHK, sementar pengeluaran rutin tidak bisa dihentikan ataupun bisa hanya sebagian kecil.

Akibatnya, ada mismatch antara penghasilan dan pengeluaran, yang untuk sementara waktu sampai kondisi ekonomi membaik, Anda menggunakan Dana Darurat untuk mengatasi mismatch tersebut.

Diluar pandemi sekarang yang memang cukup ekstrim, kondisi umum yang membutuhkan Dana Darurat adalah ekses saat biaya berobat di rumah sakit, terutama jika Anda atau anggota keluarga ada yang perlu dirawat.

Meskipun sudah punya asuransi kesehatan, tetapi biaya rumah sakit seringkali melebihi limit asuransi, yang menyebabkan Anda harus membayar eksesnya. Intinya, dana darurat Anda butuhkan saat ada kebutuhan tiba - tiba, harus cepat diselesaikan, dalam jumlah besar yang tidak cukup dari gaji bulanan.

Â

Seiring kemajuan teknologi, saat ini pekerja lepas, freelancer, muncul sebagai salah satu bidang pekerjaan yang banyak dijalani orang, terutama kaum muda milenial.

Berbeda dengan pekerja kantoran, yang penghasilan per bulan relatif stabil dan bisa ditakar, penghasilan pekerjaan lepas relatif fluktuatif karena based-on project, dan order.

Untuk menghadapi fluktuasi penghasilan, pekerja lepas perlu punya buffer Dana Darurat agar kebutuhan hidup bisa tetap dijaga meskipun saat tidak ada penghasilan atau saat projek sepi, serta menunggu projek bar.

Â

Pandemi menunjukkan bahwa kejadian tidak terduga, kondisi darurat, berskala besar dan berlangsung lama, mungkin terjadi.

Pelajaran ini meskipun berat mengingatkan kita akan pentingnya berjaga - jaga, salah satunya dengan memiliki Dana Darurat.

Â

Perhitungan jumlah dana darurat ditentukan oleh pengeluaran per bulan dikali jumlah bulan.

Misalnya, 6 x pengeluaran per bulan atau yang lebih baik lagi 12 x pengeluaran per bulan, artinya jika terjadi sesuatu dengan penghasilan, misalnya amit-amit di PHK, Anda bisa bertahan selama paling tidak 6 bulan untuk mencari sumber penghasilan baru.

Â

Dari penjelasan sebelumnya, Anda bisa melihat bahwa hitungan dana darurat ditentukan satu faktor penting, yaitu pengeluaran per bulan.

Semakin besar pengeluaran, semakin besar hitungan kebutuhan dana darurat. Penentuan pengeluaran per bulan menjadi penting.

Anda perlu mengecek berapa pengeluaran per bulan dan membagi ke dalam pos - pos untuk menentukan pengeluaran mana yang krusial, harus ada, dan mana yang tidak, nice to have, misal travelling. Pengeluaran yang tidak penting bisa ditunda dan fokus pada pengeluaran primer.

Â

Berapa kalinya sebenarnya sangat tergantung pada kondisi masing - masing keluarga.

Idealnya 12 x pengeluaran per bulan tapi tidak semua orang bisa mencapai target ini karena cukup besar dana yang harus disiapkan.Â

Saya pernah baca di salah perencana keuangan yang menyarankan formulasi Dana Darurat sebagai berikut:

| Status | Dana Darurat |

|---|---|

| Lajang | 4 x pengeluaran bulanan; |

| Menikah | 6 x pengeluaran bulanan; |

| Menikah, 1 anak | 9 x pengeluaran bulanan; |

| Menikah 2 anak atau lebih | 12 x pengeluaran bulanan; |

| Wirausaha / Freelance | 12 x pengeluaran bulanan; |

Apabila Anda belum menikah dengan pengeluaran bulanan 5 juta rupiah, berarti kamu memerlukan 20 juta rupiah, tetapi, kalau bekerja freelance harus menyiapkan 60 juta rupiah sebagai Dana Darurat.

Tidak.

Dana darurat dihitung dari berapa kali pengeluaran bulanan. Bukan dari gaji. Karena tujuan memiliki Dana darurat adalah mengcover pengeluaran bulanan.

Â

Sifat pekerjaan pekerja lepas yang tidak pasti membuat kemungkinan menghadapi kondisi darurat, misalnya proyek sepi, kehilangan job, menjadi lebih tinggi sehingga membutuhkan angka dana darurat yang lebih besar.

Â

Untuk menjawab pertanyaan ini, kita harus kembali ke prinsip Dana Darurat yang dipersiapkan untuk kebutuhan tiba-tiba, langsung bisa ditarik dan mudah dicairkan. Saat memilih cara untuk menyimpan Dana Darurat harus memperhatikan pertimbangan ini.

Ada beberapa hal yang wajib diperhatikan. Instrumen tersebut sebaiknya memiliki fitur:

Karena tujuan dana darurat untuk berjaga - jaga, maka instrumen yang dipilih harus aman dengan resiko sangat rendah untuk memastikan saat uangnya dibutuhkan dalam kondisi utuh.

Bisa dibayangkan jika ditanam di saham, yang harganya selalu berfluktuasi setiap hari, saat dibutuhkan nilai dana darurat sedang anjlok.

Kembali lagi karena tujuannya adalah untuk mengcover kebutuhan yang mendadak, uang dana darurat harus bisa dicairkan secepat mungkin, tanpa proses yang panjang. Bisa dibayangkan jika dana darurat ditempatkan dalam bentuk obligasi yang hanya bisa ditarik saat jatuh tempo, saat kebutuhan mendadak datang, uang tidak dicairkan.

Simpanan untuk Dana darurat harus bisa diakses dengan mudah, misalnya cukup via online, agar bisa digunakan dengan cepat.

Kami menjelaskan 5 cara diantaranya:

Â

Tabungan dan deposito adalah jenis instrumen yang paling disarankan untuk menyimpan dana darurat.

Alasannya simpel, tabungan dan deposito adalah instrumen paling aman, resiko sangat sangat rendah karena di jamin oleh LPS, dan bisa ditarik dengan mudah dan cepat.

Meskipun untuk deposito, pencairan lebih cepat dari masa jatuh tempo akan dikenakan denda, tetapi kita bisa membuat deposito 1 bulan yang kemudian di roll-over secara otomatis.

Namun, kekurangan tabungan dan deposito adalah bunganya rendah, bahkan tipis tipis mendekati tingkat inflasi.

Karena itu, muncul alternatif instrumen lain, selain tabungan dan deposito.

Â

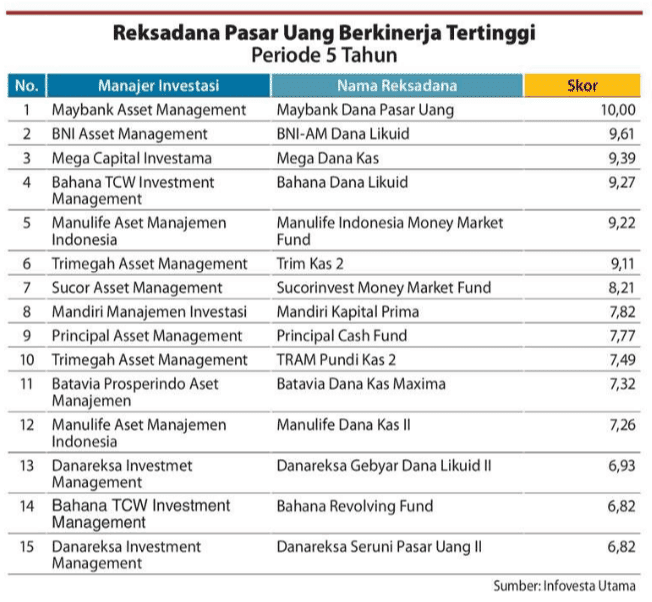

Reksadana pasar uang memiliki kelebihan dibandingkan tabungan atau deposito untuk menyimpan dana darurat.

Salah satu cara memilih Reksadana adalah menggunakan hasil peringkat atau rating yang dikeluarkan lembaga rating setiap tahun.

Salah satunya adalah hasil rating dari Tabloid Kontan dan Infovesta Utama di Maret 2020, sebagai berikut:

Cara jual beli Reksadana paling mudah adalah lewat channel online yang saat ini sudah banyak tersedia.

Dengan beli online, selain bisa dilakukan dimana dan kapan saja, prosesnya mudah dan minimum investasi sangat terjangkau. Bahkan ada channel dimana Anda bisa membeli Reksadana hanya sebesar Rp 10 ribu.

Bahkan, lewat e-commerce seperti Tokopedia dan Bukalapak, Anda sudah bisa membeli Reksadana. Kedua e-commerce ini menyediakan bagian khusus di situs mereka untuk melakukan investasi Reksadana.

Jika masih bingung dan ragu - ragu masih ada yang namanya Robo Advisor.

Robo Advisor mempermudah hidup Anda dengan memberikan rekomendasi Reksadana sesuai dengan profil investasi Anda.

Racikan rekomendasi investasi tersebut diberikan Robo Advisor secara online lewat aplikasi dan biasanya gratis (itu yang saya tahu sekarang berlaku di Indonesia).

Saat mengunduh aplikasi, Robo Advisor meminta Anda mengisi sejumlah data, yang digunakan untuk menyusun profil investasi Anda, yang nanti menjadi dasar pembuatan rekomendasi.

Investor yang masih muda memiliki rekomendasi Reksadana yang berbeda dengan investor yang sudah paruh baya dan berkeluarga.

Saat ini di Indonesia, saya menemukan dua aplikasi Robo Advisor, yaitu Bibit dan Ajaib. Keduanya memiliki izin dari OJK.

Â

Salah satu jenis tabungan dengan tingkat bunga diatas tabungan biasa adalah tabungan berencana. Jenis tabungan ini mensyaratkan setoran rutin selama jangka waktu tertentu.

Umumnya, jenis tabungan ini digunakan untuk mencapai tujuan tertentu, misalnya, dana pendidikan. Tetapi, karena returnnya cukup lumayan, jenis ini bisa menjadi pilihan dana darurat.

Jika di break sebelum jatuh tempo, ada denda, walaupun tidak besar, dan jika dihitung jumlahnya relatif lebih kecil dibandingkan potensi bunga yang lebih besar dari tabungan biasa.

Tabungan berencana bisa dipertimbangkan sebagai tempat menyimpan dana darurat, meskipun Anda harus tahu bahwa pencairan tabungan sebelum jatuh tempo dikenakan denda.

Apa tabungan Berjangka aman?

Tabungan berjangka memiliki resiko nol karena produk perbankan sehingga tidak mungkin uang Anda di tabungan berjangka akan hilang.

Tabungan berjangka sangat cocok untuk tujuan keuangan jangka pendek, misalnya, uang muka anak masuk TK atau SD yang dibutuhkan dalam hitungan bulan.

Dulu untuk membuka tabungan berjangka, Anda harus datang sendiri ke kantor cabang bank terkait.

Namun, sekarang dengan kemajuan aplikasi mobile banking, Anda bisa membuka tabungan berjangka secara online di internet banking bank.

Saya pernah lihat di salah satu mobile banking sudah tersedia pilihan tabungan berjangka yang bisa dibuka tanpa perlu datang ke kantor cabang.

Â

Emas selalu jadi pilihan instrumen investasi sejak dahulu kala. Tapi, banyak orang mengalami kendala berinvestasi emas karena (1) nilai minimum investasi cukup tinggi; (2) butuh tempat penyimpanan khusus.

Untungnya, inovasi baru muncul yaitu tabungan emas.

Apa itu tabungan emas?

Anda menabung dalam bentuk emas, yaitu bisa membeli rutin emas setiap bulan, persis seperti menabung biasa.

Bagaimana cara melakukan investasi emas secara online lewat tabungan emas?

Dari pengalaman membeli emas secara online, saya merasakan sejumlah keuntungan, yaitu:

Dua penyelenggara tabungan emas, yaitu PT Antam dan Pegadaian. Keduanya adalah BUMN yang sudah biasa menangani emas, sehingga keamanan transaksi cukup terjamin.

Diluar kedua lembaga tersebut, Antam dan Pegadaian, Anda harus extra hati-hati soal legalitas dan izin OJK terhadap lembaga - lembaga yang menawarkan menabung emas.

Jika merasa ragu dengan lembaga yang mengelola tabungan emas, Anda sebaiknya cek ke OJK atau Satgas Investasi untuk memastikan keamanan penawaran tersebut. Lebih baik mencegah daripada terjebak investasi bodong.

Â

Emas menjadi instrumen yang sudah dikenal banyak orang, tetapi bukan berarti resiko emas adalah nol. Ada resiko spread harga beli dan jual saat Anda melakukan transaksi emas, dimana spread ini cukup besar sehingga jika Anda melakukan jual beli emas malah bisa rugi.

Contohnya, saat Mei 2020, saya cek di Pegadaian,

Artinya jika beli di hari tersebut, Anda bayar Rp 8,950 per gram, sementara jika jual di hari yang sama Anda terima Rp 8,680 per gram.

Anda menghadapi resiko kerugian atas selisih harga jual dan harga beli tersebut, terutama jika transaksi dilakukan dalam jangka pendek.

Â

Obligasi Ritel Indonesia (ORI) dan sukuk ritel. Ini adalah surat utang yang dikeluarkan oleh Pemerintah Indonesia.

Obligasi Ritel Indonesia adalah obligasi atau surat utang yang dikeluarkan oleh Pemerintah Indonesia dan dijual kepada individu Warga Negara Indonesia melalui agen penjual resmi yang ditunjuk oleh Pemerintah.

ORI menarik karena Anda bisa mendapatkan tingkat imbal hasil yang lebih tinggi dari tabungan biasa. Sementara, risiko kehilangan modalnya sangat kecil karena ORI dikeluarkan oleh pemerintah Indonesia.

Untuk memiliki ORI, Anda akan dikenakan biaya pembukaan rekening tabungan, biaya pembukaan rekening surat berharga, serta biaya transfer dana yang akan digunakan untuk memesan ORI.

Bagaimana cara mencairkan ORI?

Ada dua cara pencairan ORI, yaitu (1) menunggu sampai ORI jatuh tempo. Ini normalnya investasi di ORI; (2) jika butuh mendadak sebelum jatuh tempo, ORI bisa dijual di pasar sekunder. Anda bisa meminta bantuan ke tempat dimana Anda membeli ORI untuk melakukan penjualan ORI sebelum jatuh tempo.

Alternatif lain adalah berinvestasi syariah di Sukuk Tabungan, contohnya ST-002, yang saat sedang ditawarkan oleh pemerintah Indonesia.

Sukuk Tabungan adalah salah satu Surat Berharga Syariah Negara yang merupakan instrumen investasi berbasis syariah yang diterbitkan oleh Pemerintah melalui Kementerian Keuangan RI dan ditujukan bagi investor individu Warga Negara Indonesia.

Imbal hasil adalah 8.3% setahun dengan tenor 2 tahun. Dijalankan sesuai prinsip syariah (berdasarkan Opini Syariah yang diterbitkan DSN-MUI), yaitu: (a) mengacu Fatwa DSN-MUI (No.95/DSN-MUI/VII/2014) tentang SBSN Wakalah; (b) mendapat pernyataan kesesuaian Syariah (opini Syariah) dari DSN-MUI (B-707/DSN-MUI/X/2018)

Aman dijamin pemerintah, mudah, dan 100% online. Bisa dipesan mulai dari Rp 1 juta dan kelipatannya.

Â

Secepatnya.

Dana Darurat adalah salah satu prioritas utama dalam perencana keuangan keluarga yang sehat.

Bahkan sebenarnya, sebelum melakukan investasi, Anda harus punya Dana Darurat terlebih dahulu supaya jika investasi gagal, Anda masih punya backup.

Â

Jangan khawatir.

Yang paling penting segera mulai menabung untuk Dana Darurat. Tidak ada kata terlambat, makin cepat makin baik.

Cek lagi cash flow, penghasilan minus pengeluaran bulanan, untuk melihat terutama mana pengeluaran yang bisa dihemat untuk bisa ditabung ke Dana Darurat.

Â

Gunakan penghasilan tahunan seperti THR, bonus atau tunjangan tahunan untuk mengejar pengumpulan dana darurat.

Anda harus berani mengurangi pengeluaran dan menyisihkan untuk DD.

Alasan Orang Tidak Belum Punya Dana Darurat:

Pertama, mengecek cash-flow bulanan, pemasukan dan pengeluaran, untuk menentukan cara meningkatkan DD, misalnya dengan mengurangi beberapa pos - pos pengeluaran yang tidak penting.

Kedua, melihat kembali cash-flow tahunan, apakah ada penghasilan tahunan yang bisa dialokasi untuk DD.

Ketiga, menyusun laporan aset dan kewajiban rumah tangga untuk mengetahui aset apa yang bisa dijual atau dilikuidasi untuk menambah DD. Misalnya, properti, barang - barang kuno dan lain - lain yang masih punya nilai dan bisa diuangkan.

Â

Idealnya, jika sudah berkeluarga, masing masing suami dan istri memiliki dana darurat 1 bulan pengeluaran yang bisa diakses langsung.

Tujuannya, jika terjadi kejadian yang benar - benar emergency, yang sampai membuat suami atau istri tidak bisa mengakses dana darurat, sudah ada persiapan untuk sementara waktu.

Â

Salah satu pengeluaran dalam rumah tangga adalah pembayaran cicilan angsuran hutang. Biasanya dalam kondisi normal pembayaran hutang menjadi prioritas karena kita tidak ingin mempunyai masalah dengan perbankan atau lembaga keuangan.

Tapi di era Pandemi Covid-19, pemerintah dan OJK sudah mengeluarkan kebijakan restrukturisasi pinjaman untuk debitur terdampak Corona demi meringankan beban pembayaran kredit.

Kebijakan restrukturisasi bisa dimanfaatkan untuk sementara, sehingga tersedia tambahan dana karena pengeluaran untuk pembayaran hutang bisa ditunda.

Â

Dana darurat adalah uang yang tersedia dan mudah diambil sewaktu – waktu Anda membutuhkannya.

Pos dana darurat jadi solusi untuk kebutuhan yang tidak disangka-sangka, emergensi, yang memerlukan penanggulangan segera.

Pilih yang aman dan resikonya kecil karena tujuan dana darurat untuk jangka pendek yang menekankan pada keamanan.

Reksadana pasar uang adalah jenis yang pas untuk dana darurat karena aman.

Bisa karena harga emas yang relatif stabil dan emas termasuk investasi yang resikonya kecil.

Sukuk cukup tepat untuk dana darurat karena aman (dikeluarkan pemerintah) dan bunganya cukup lumayan.

Â

Kita semua paham bahwa kondisi emergency, darurat, bisa terjadi kapan saja dan tidak bisa diprediksi. Saat kondisi emergency terjadi, Anda perlu dana darurat sebagai backup.

Namun, sedikit dari kita yang memiliki persiapan dana darurat. Anda sebenarnya bisa mempersiapkan dengan mudah dengan menggunakan 4 instrumen investasi untuk menabung dana darurat.

Daftar Isi

Kehadiran anak adalah momen penting dalam keluarga Lebih dari itu selain kebahagiaan... Baca Lagi

Tabungan pendidikan menjadi solusi orang tua untuk menyiapkan dana pendidikan Apa... Baca Lagi

Kurang tiga bulan lagi tepatnya pada akhir 2013 kita akan mengalami perubahan penting... Baca Lagi

Komentar (2 Komentar)