Daftar Isi

Pinjaman tanpa jaminan KTA menawarkan solusi melalui dana tunai yang cepat dan mudah. Cocok buat dana talangan untuk kebutuhan Anda yang mendadak yang butuh cepat.

Kami update daftar ini, dengan menambahkan beberapa KTA Syariah. KTA Syariah memberi warna tersendiri dari pinjaman KTA Konvensional pada umumnya, terutam soal bunga atau margin.

Kebutuhan mendadak pasti akan dihadapi semua orang. Dalam situasi tersebut, Anda akan butuh pinjaman secara cepat dan tanpa jaminan.

KTA atau pinjaman tanpa agunan bank telah menjadi salah satu solusinya.

Berikut ini daftar 20 Pinjaman KTA terbaik:

Pinjaman tanpa agunan BCA adalah Personal Loan dari BCA.

Apa itu Personal Loan BCA?

Personal Loan adalah kredit tanpa agunan BCA.

Anda bisa mengajukan pinjaman untuk berbagai kebutuhan Anda tanpa perlu jaminan di Personal Loan dari BCA. Bisa dilakukan lewat internet banking BCA.

Pinjaman tanpa agunan dari BCA punya keunggulan, yaitu Anda akan bisa mendapatkan bunga KTA yang sangat kompetitif. Salah satu pinjaman tanpa agunan dengan bunga terendah di pasar saat ini adalah dari Bank BCA.

Hanya saja, pengajuan Anda di pinjaman tanpa agunan di BCA hanya akan bisa dengan rekening tabungan payroll atau kartu kredit BCA. Jika tidak memiliki rekening tabungan gaji payroll di BCA atau tidak punya kartu kredit BCA, Anda sebagai calon peminjam tidak akan bisa mengajukan pinjaman tanpa agunan di BCA.

Anda punya kartu kredit dari BCA pasti bisa mengajukan? Belum tentu karena untuk itu minimum keanggotaan kartu kredit BCA Anda untuk pengajuan pinjaman tanpa agunan adalah 6 bulan dengan track record pembayaran yang bagus.

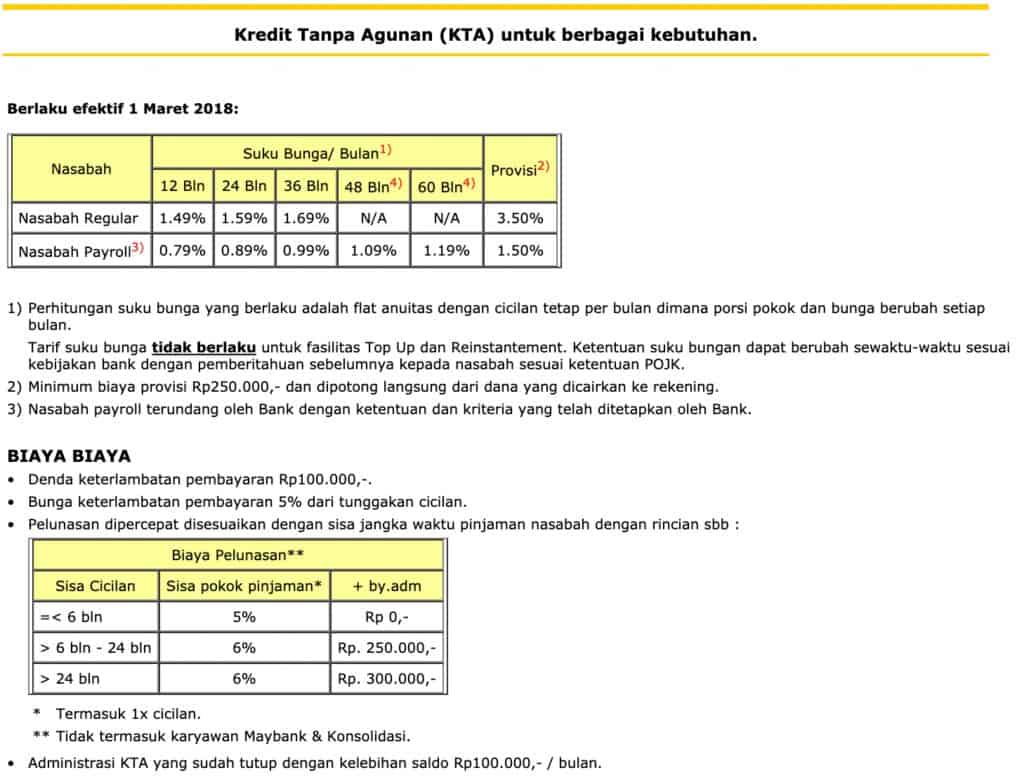

Selain bunga, untuk pengajuan KTA, Bank BCA menetapkan syarat dan ketentuan berupa biaya provisi, biaya pelunasan dipercepat dan biaya atau denda keterlambatan, yang wajib menjadi perhatian dari Anda sebagai peminjam karena akan mempengaruhi pembayaran Anda.

Bunga dan Angsuran untuk Bank BCA

Bank Mandiri, sebagai bank terbesar di Indonesia, menawarkan pinjaman tanpa agunan. Dikenal sebagai KTA Mandiri, kredit tanpa agunan mandiri.

Apa itu KTA Mandiri?

Sejak akhir 2018, KTA Mandiri berubah nama dari KTA (kredit tanpa agunan mandiri) menjadi KSM Mandiri. Masih merupakan pinjaman tanpa agunan, namun sesuai dengan namanya akan terdapat satu perubahan penting, yaitu Anda harus menjadi nasabah dari rekening payroll untuk bisa mengajukan pinjaman tanpa agunan di Mandiri.

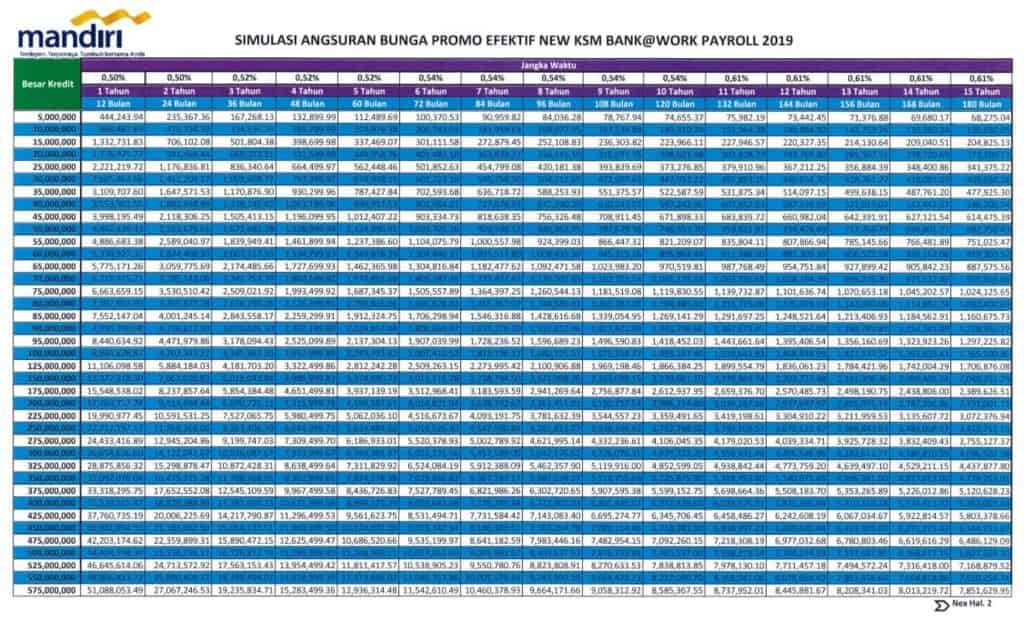

Keunggulan dari KSM Mandiri adalah bunga rendah, tenor panjang dan jumlah plafon pinjaman besar. Sesuai dengan info fitur KSM, bunga akan bisa sampai 0.55% per bulan, tenor sampai 15 tahun dan plafon mencapai Rp 1 M.

Sesuai dengan sifat KSM yang merupakan pinjaman untuk karyawan payroll adalah wajar untuk bunga menjadi lebih kompetitif karena resiko akan default bisa ditekan dengan potong gaji langsung dari Bank Mandiri ke gaji karyawan.

KSM dari Bank Mandiri menetapkan pula sejumlah biaya untuk pinjaman, selain untuk bunga, antara lain merupakan biaya keterlambatan, biaya denda dan biaya provisi.

Bunga dari Bank Mandiri (Jakarta)

BRI menawarkan pinjaman tanpa agunan BRI, yaitu Briguna atau disebut sebagai KTA BRI.

Apa itu pinjaman tanpa agunan dari Bank BRI Briguna atau KTA BRI?

Pinjaman tanpa agunan BRI dari Briguna adalah kredit keuangan yang diberikan kepada calon debitur/ debitur dengan jumlah sumber pembayaran (repayment) berasal dari sumber penghasilan tetap atau fixed income (gaji) dengan jangka waktu sejak pegawai aktif sampai dengan masa pensiun.

Anda akan dapat menggunakan pinjaman KTA BRI untuk pembiayaan keuangan keperluan produktif dan non produktif misalnya: pembelian barang bergerak/ tidak bergerak, perbaikan rumah, keperluan kuliah/ sekolah anak, pengobatan, pernikahan anak, dan lain-lain.

Jenis KTA BRI yang Anda akan bisa ajukan adalah:

Apa syarat pinjaman bank BRI tanpa jaminan?

Yang jelas adalah isi formulir pengajuan, KTP, sumber penghasilan (slip gaji) dan dokumen pendukung lainnya, yang tergantung pada jenis pinjaman di BRI.

Terkait KTA BRI online 2018, 2019, 2020 belum ada proses di website. tampaknya, proses kta bri online belum dilakukan.

Simulasi KTA BRI bisa dilakukan dalam website yang menunjukkan jumlah cicilan per bulan berdasarkan plafon yang diambil dan tenor pinjaman.

Tetapi, perlu diperhatikan bahwa simulasi KTA BRI ini hanyalah indikasi karena riilnya adalah saat Anda mengajukan pinjaman KTA BRI.

KTA BRi Syariah disediakan oleh anak perusahaan Bank BRI, yaitu BRI Syariah.

Karena ini adalah Syariah, jenis pinjaman KTA yang tanpa agunan dalam bentuk dana tunai tidak ada.

Jenis produk pinjaman non KTA, yang ditawarkan di BRI Syariah adalah:

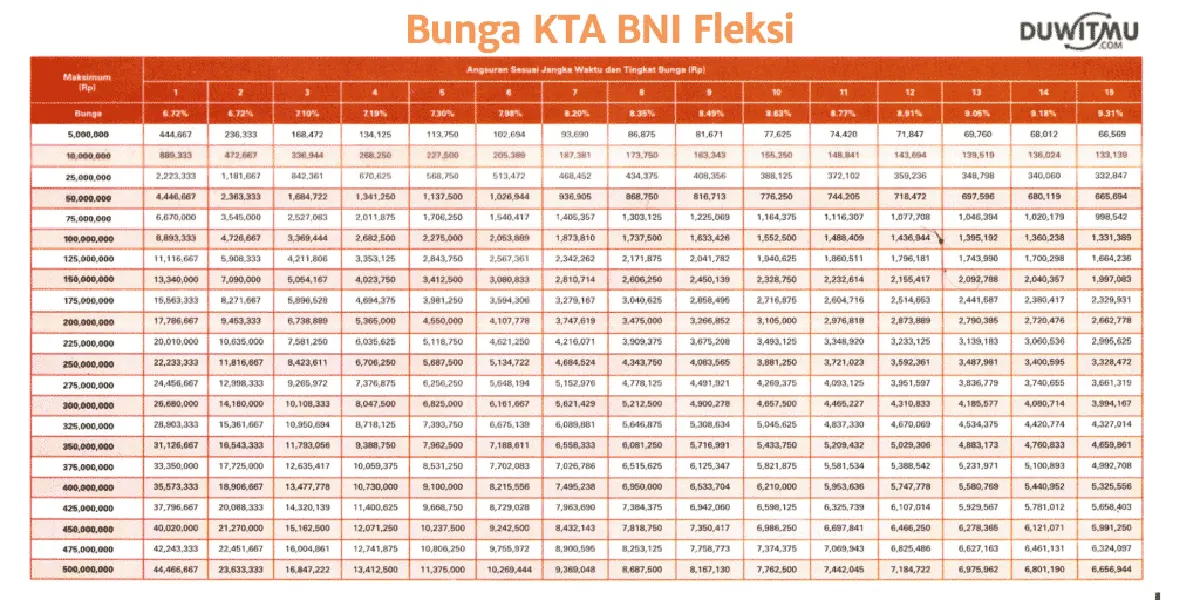

BNI menawarkan pinjaman tanpa agunan, yaitu BNI Fleksi.

Apa itu kredit tanpa agunan BNI Fleksi?

BNI Fleksi merupakan Kredit Tanpa Agunan (KTA) yang akan diberikan untuk Anda yang berstatus Pegawai Aktif dengan penghasilan tetap (fixed income) dari pembayaran gaji (payroll) yang disalurkan melalui BNI, untuk keperluan konsumtif yang tidak bertentangan dengan peraturan maupun Undang-Undang yang berlaku.

Pinjaman tanpa agunan dari BNI hanya diberikan untuk pegawai yang payroll di BNI. Plafond pinjaman keuangan yang ditawarkan dari BNI cukup besar, yaitu jumlah pagu mencapai Rp 500 juta dengan tenor pinjaman paling lama 15 tahun.

Syarat pengajuan yang diminta BNI Fleksi adalah Anda harus WNI; telah menyalurkan fasilitas pembayaran payroll di BNI; harus merupakan pegawai aktif dengan level minimal staf (pegawai tetap); harus usia minimum 21 tahun dan maksimum 65 tahun yang dibuktikan Surat Keterangan/Surat Keputusan dari Instansi/Perusahaan yang berwenang.

Bisa diajukan lewat internet banking Bank BNI. Proses di internet banking lebih mudah, cepat.

Bunga BNI Fleksi KTA (Jakarta)

Baca juga - Dimana Pinjaman KTA Bunga Murah (Survei ke 12 Bank)

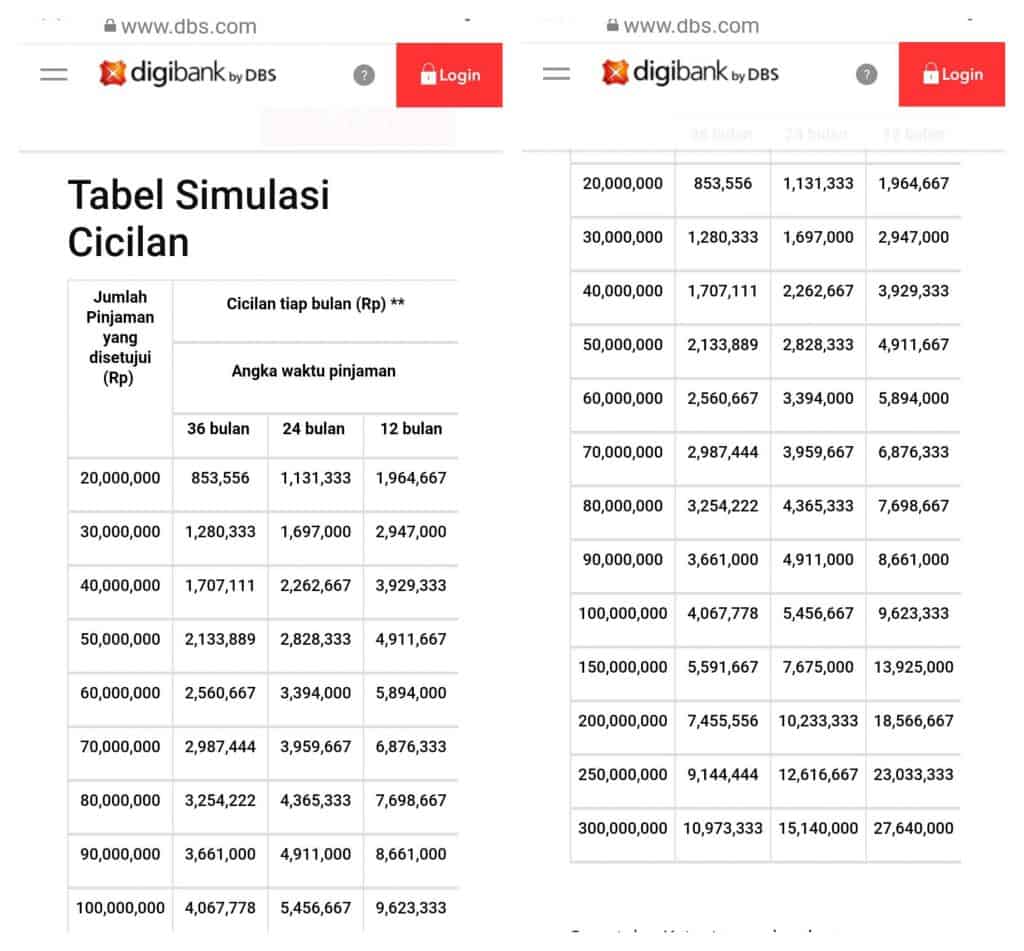

DBS menawarkan pinjaman tanpa agunan untuk Anda melalui dua channel, yaitu KTA Sahabat dan Digibank KTA Instan. KTA Instan merupakan produk keuangan andalan DBS.

Apa itu Digibank KTA Instan?

KTA instan adalah KTA Online yang Anda harus ajukan lewat aplikasi Digibank DBS diunduh di Playstore.

Sebagai KTA Online, Anda bisa mendapatkan persetujuan awal KTA instan dalam 60 detik. Setelah itu, Anda harus membuat janji temu dengan agen Digibank yang merupakan verifikasi biometrik untuk pembukaan rekening.

Pencairan untuk dana pinjaman Anda langsung ke rekening Anda. Dalam hitungan menit, rekening Anda telah terisi dengan dana pinjaman hingga Rp 30 juta.

Persyaratan KTA Instan Digibank DBS adalah Anda harus menggunakan e-KTP, tanpa dokumen lainnya. Warga Negara Indonesia (WNI) harus berusia minimal 21 tahun dan maksimal 60 tahun pada saat pelunasan. Harus domisili/bekerja pada alamat di Jabodetabek, Bandung, Semarang atau Surabaya. Memiliki jumlah penghasilan kotor minimal Rp 3.000.000 per bulan. Harus berprofesi sebagai karyawan (minimal 1 tahun), profesional (minimal 2 tahun) atau wiraswasta (minimal 2 tahun).

Bunga DBS KTA Instan Digibank DBS

Commbank memiliki pinjaman tanpa agunan, yaitu KTA TymeDigital.

Apa itu KTA TymeDigital?

KTA TymeDigital Commbank merupakan produk keuangan dengan fasilitas pinjaman tanpa agunan yang diberikan untuk Anda perorangan guna keperluan pribadi, misalnya kebutuhan DP KPR rumah atau beli rumah.

Keunggulan pinjaman tanpa agunan Commbank adalah Anda cukup mengajukan KTA Online dengan mengisi e-form yang tersedia di website Commbank dan dokumen yang perlu Anda sampaikan cukup e-KTP.

Sesuai dengan info di website, Anda akan dapat melakukan pengajuan KTA TymeDigital jika berdomisili di Jakarta, Bogor, Depok, Tangerang, Bekasi, Surabaya, Bandung, Semarang, Yogyakarta, Badung, Denpasar, Medan dan Palembang.

Jika pengajuan online disetujui, Anda diharapkan untuk segera mendatangi e-Kiosk CommBank dengan berikut membawa dokumen e-KTP untuk melakukan verifikasi pinjaman tahap akhir. Jika proses verifikasi pinjaman tersebut berhasil, maka Anda akan melanjutkan dengan pembukaan rekening Bank Commonwealth (untuk nasabah baru) di CommBank e-Kiosk.

Bunga KTA Commbank

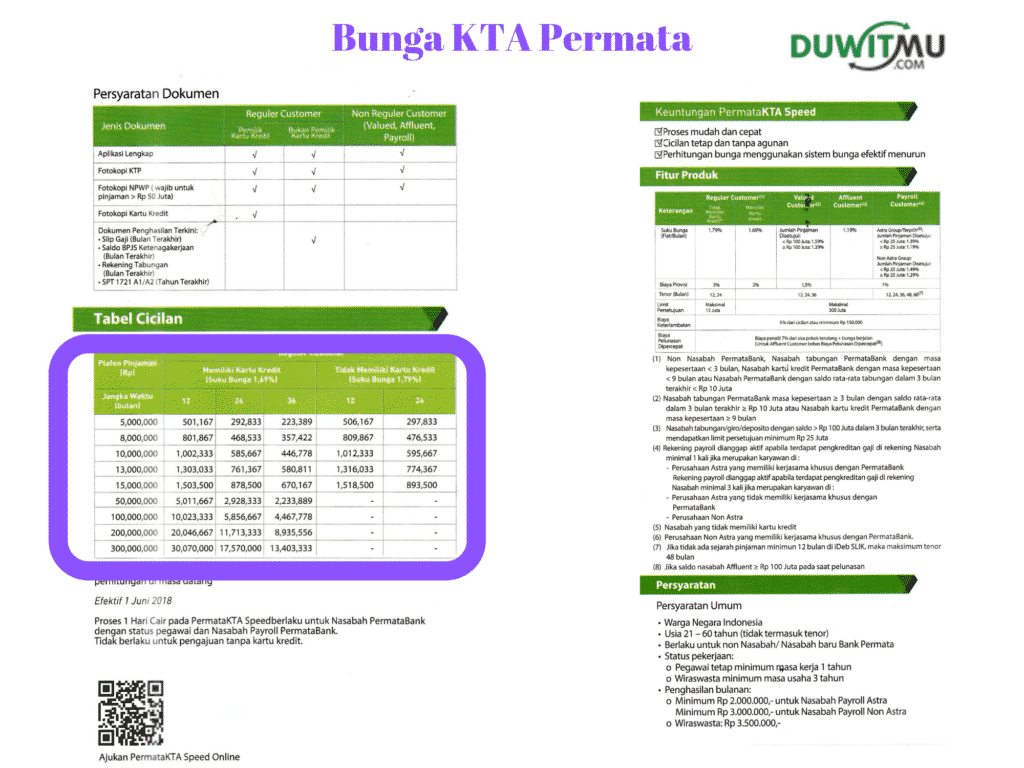

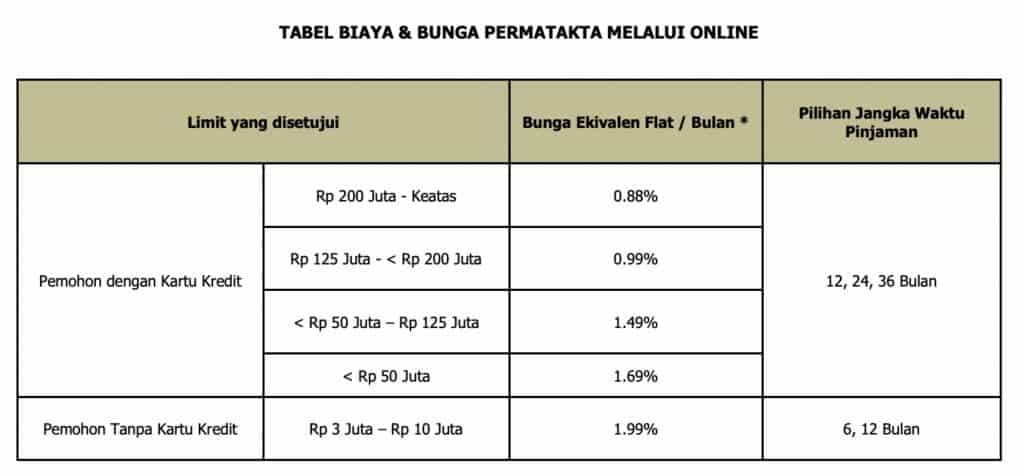

Bank Permata menawarkan pinjaman tanpa agunan, yaitu Permata KTA.

Apa itu Permata KTA Online?

Anda akan bisa memilih 3 jenis Permata KTA, yaitu: (1) KTA Online dengan pengajuan lewat aplikasi Permata Mobile X dengan bunga angsuran rendah mulai dari 0.88%; (2) KTA Payroll untuk nasabah yang rekening gaji melalui PermataBank; (3) KTA Non Payroll untuk nasabah umum.

Anda perlu mencermati persyaratan KTA Permata adalah merupakan Warga Negara Indonesia (WNI); telah berdomisili di JABODETABEK, Medan, Bandung, Surabaya, Makassar, Bali; telah punya minimum penghasilan Rp 3.500.000 dan berusia minimal 21 tahun dan maksimal 55 tahun.

Disamping biaya untuk bunga pinjaman, Anda akan perlu memperhatikan biaya - biaya lain yang merupakan bagian tidak terpisahkan dalam KTA Permata, misalnya biaya admin, biaya keterlambatan dan biaya pelunasan dipercepat.

Bunga dan Angsuran KTA Permata

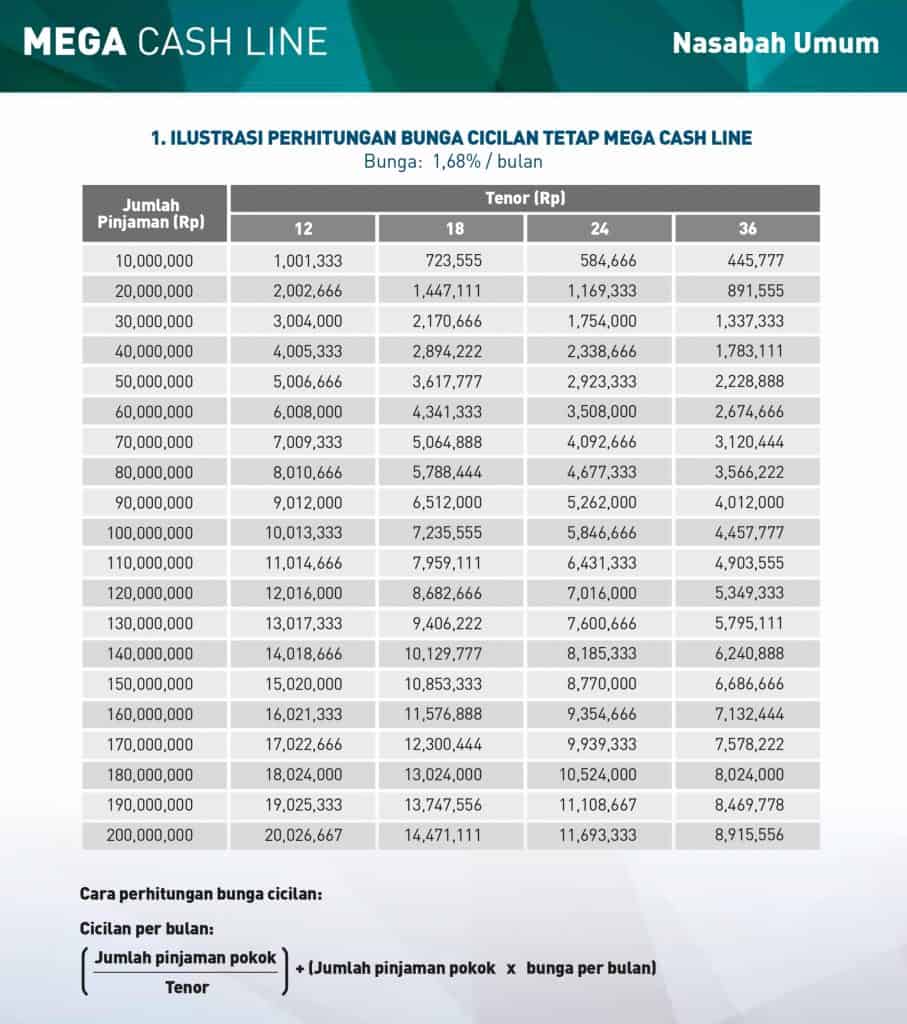

Mega memiliki pinjaman tanpa agunan, yaitu Mega Cash Line.

Apa itu Mega Cash Line?

Mega Cash Line Bank Mega adalah pinjaman dana tunai dalam bentuk kartu yang dapat dicairkan kapan saja dimana saja, tanpa menggunakan jaminan, dalam bentuk stand by loan yang diberikan untuk Nasabah, dengan sistem pembayaran revolving maupun installment dan tidak dapat digunakan untuk transaksi ritel di merchant.

Berbeda dengan pinjaman tanpa agunan bank lain, dana di Mega Cash Line dapat dicairkan kapan saja dan dimana saja, dapat digunakan sebagian atau seluruhnya, yang merupakan cicilan tetap dengan pilihan tenor 12, 18, 24, dan 36 bulan

Syarat: umur calon nasabah 21-55 tahun atau sudah pernah menikah; jumlah minimum penghasilan Anda per bulan minimum Rp 3 juta,

Bunga revolving/harian 0,1 % per hari serta bunga cicilan tetap 1,68% flat per bulan untuk angsuran KTA Mega.

Selain bunga, Anda wajib memperhatian biaya - biaya lain yang akan merupakan bagian dari kredit KTA Bank Mega ini. Biaya - biaya ini akan perlu Anda hitung untuk tidak kaget ketika muncul tagihan dari biaya - biaya ini.

Bunga dan Angsuran KTA Bank Mega

Bank Danamon memiliki produk pinjaman tanpa agunan, yaitu Kredit Tanpa Agunan Dana Instant.

Apa itu produk Danamon KTA Dana Instant?

Dana Instant Bank Danamon ini merupakan produk fasilitas pinjaman tanpa agunan bagi Anda perorangan yang dapat Anda gunakan untuk segala kebutuhan, misalnya tentang kebutuhan DP Rumah.

Persyaratan untuk mengajukan Dana Instant: Warga Negara Indonesia; Min. 21 tahun dan maks. 60 tahun pada saat akhir pinjaman. (khusus karyawan maks. 55 tahun pada saat pengajuan); Karyawan / Profesional / Pengusaha; Minimum penghasilan kotor Rp. 2 Juta per bulan; Masa kerja minimum 1 tahun (karyawan) dan 2 tahun (pengusaha/professional).

Plafon pinjaman untuk Dana Instant akan mencapai jumlah paling tinggi Rp 200 juta dengan dicicil paling lama 36 bulan. Tenor paling pendek adalah 12 bulan.

Tentang biaya - biaya lain perlu menjadi perhatian Anda ketika memutuskan untuk mengajukan kredit KTA. Sesuai dengan ketentuan, cek apa saja biaya yang akan dibebankan KTA Bank Danamon ke peminjam.

Maybank menawarkan produk pinjaman tanpa agunan, yaitu Maybank KTA.

Apa itu Maybank KTA?

Maybank KTA merupakan produk Kredit Tanpa Agunan (KTA) perorangan untuk berbagai kebutuhan keuangan. Pinjaman oleh Maybank menawarkan plafon hingga jumlah Rp 250 Juta dan jangka waktu pinjaman untuk 12 bulan sd 5 tahun.

Tapi, ketentuan KTA oleh Maybank bahwa untuk nasabah yang bukan karyawan tetap dan tidak menyalurkan gaji melalui Maybank (non payroll) hanya dapat mengajukan produk pinjaman hingga jumlah Rp 150 Juta dengan jangka waktu pinjaman maksimal 3 tahun (36 bulan).

Persyaratan produk KTA oleh Maybank adalah Warga Negara Indonesia; tentang usia minimal 21 tahun pada saat pengajuan dan maksimal 55 tahun saat pengajuan tenor KTA berakhir; tentang penghasilan gross tetap per bulan minimal Rp 4 Juta; tentang masa kerja minimal 1 (satu) tahun untuk karyawan serta masa kerja minimal 2 (dua) tahun terakhir untuk profesional dan wiraswasta.

Selain bunga pinjaman, biaya lain yang dibebankan kepada nasabah atas fasilitas produk KTA adalah biaya provisi sebesar 1.5% - 3.5% dari limit pinjaman KTA. Biaya tersebut sudah dipotong langsung dari limit pinjaman KTA yang disetujui.

Atas setiap angsuran yang terlambat dibayarkan oleh nasabah nasabah akan dikenakan Denda keterlambatan Rp100.000,- dan bunga keterlambatan sebesar 5% flat per bulan dari cicilan yang telah jatuh tempo namun belum dibayarkan oleh nasabah.

Bunga Maybank Produk Pinjaman Tanpa Agunan

Bank Panin memiliki produk pinjaman tanpa agunan, yaitu Kredit Express.

Apa itu Kredit Express?

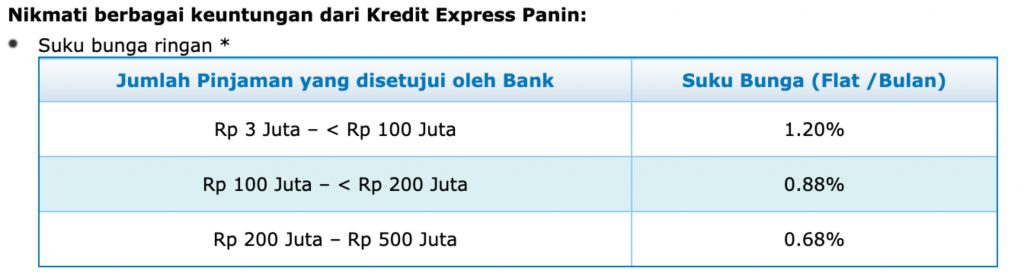

Kredit Express Panin adalah produk keuangan fasilitas kredit tanpa jaminan yang dapat diperoleh dengan cepat dan mudah. Dana pinjaman dapat digunakan untuk tujuan multiguna seperti pendidikan, pernikahan, renovasi rumah, pembelian perabot/furniture, pembelian kendaraan, liburan, dan tujuan lainnya.

Masa angsuran pembayaran fleksibel mulai dari 12 bulan, 24 bulan dan 36 bulan sedangkan plafon pinjaman mulai dari Rp. 3 Juta hingga Rp. 500 Juta.

Persyaratan produk KTA: tentang Warga Negara Indonesia dan berdomisili di Indonesia; berikut KTP dan NPWP; tentang usia minimal 21 tahun dan maksimum 55 tahun untuk karyawan, tentang maksimum 60 tahun untuk pengusaha (usia maksimal termasuk jangka waktu pinjaman); tentang penghasilan bersih minimal Rp. 3 juta/bulan; tentang memiliki Tabungan Panin.

Bunga Produk KTA Panin Express

HSBC menawarkan produk pinjaman tanpa agunan, yaitu Personal Installment Loan.

Apa itu HSBC Personal Installment Loan?

Produk pinjaman Personal Installment Loan diperbolehkan untuk merenovasi rumah, mendaftar ke jenjang pendidikan yang lebih tinggi; merencanakan pesta pernikahan; memulai bisnis sendiri, dengan plafon pinjaman minimum Rp 5 juta, maksimum Rp 250 juta, serta jangka waktu 12 - 60 bulan.

Biaya provisi 1% dari jumlah pinjaman (hanya berlaku untuk program tertentu); biaya keterlambatan atau kekurangan pembayaran Rp150.000 (seratus lima puluh ribu Rupiah) per bulan; biaya pelunasan awal/pembatalan 7% dari sisa pinjaman pokok ditambah dengan bunga berjalan pada bulan pelunasan.

CTBC memiliki produk pinjaman tanpa agunan, yaitu Dana Cinta.

Apa itu Dana Cinta?

Dana Cinta adalah produk Kredit Tanpa Agunan (KTA) yang memberikan dana tunai yang akan dapat Anda gunakan untuk keperluan apa saja mulai dari berbisnis, merenovasi rumah impian, memberikan pendidikan yang terbaik bagi anak Anda mewujudkan liburan yang selalu diimpikan hingga merealisasikan pernikahan Anda. Apapun impian Anda, wujudkan melalui Pinjaman Tanpa Agunan dari CTBC Indonesia

Bunga Angsuran Produk KTA CTBC Bank

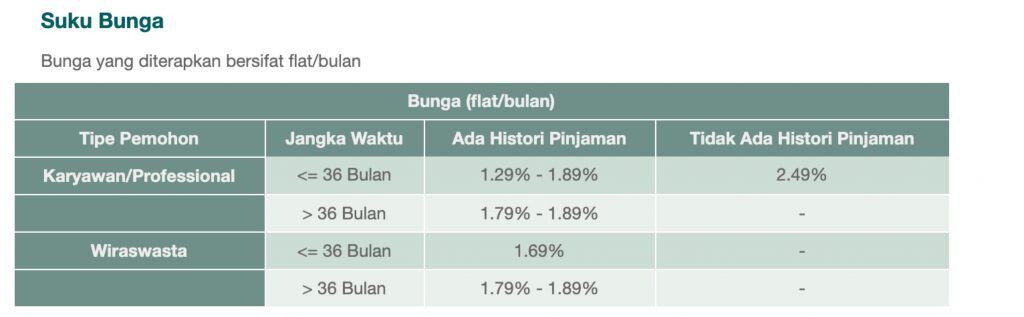

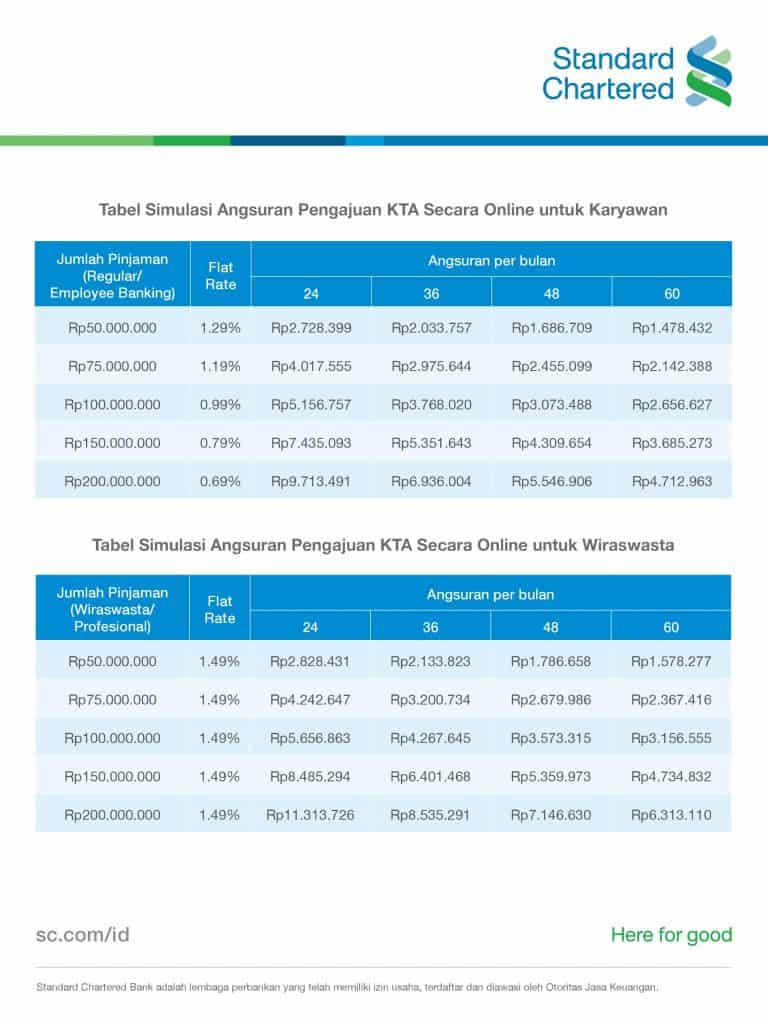

Standard Chartered memiliki produk pinjaman tanpa agunan, yaitu Kredit Tanpa Agunan Standard Chartered.

Apa itu Kredit Tanpa Agunan Standard Chartered?

Kredit Tanpa Agunan oleh SCB merupakan kredit yang dengan jumlah pinjaman hingga Rp300 juta dan secara cicilan 12 bulan (1 tahun) - 60 bulan (5 tahun) dengan bunga angsuran dari 0,69% per flat/bulan atau setara 14,95% efektif/tahun.

Cocok akan untuk kebutuhan dana tunai dalam jumlah besar, misalnya kebutuhan renovasi rumah, karena melalui plafon KTA SCB ini yang cukup besar.

Persyaratan: Warga Negara Indonesia (WNI); berumur 21 - 60 tahun; berikut KTP dan NPWP; pendapatan bersih minimal Rp13,5 juta/bulan; memiliki Kartu Kredit Utama (bukan Kartu Tambahan / Suplemen) dengan limit minimal 20 juta serta keanggotaan lebih dari 1 tahun; tinggal dan bekerja di wilayah Jakarta, Bogor, Depok, Tangerang, Bekasi, dan Surabaya; nomor telepon yang dicantumkan pada aplikasi dalam keadaan aktif.

Bunga Produk KTA Pinjaman SCB

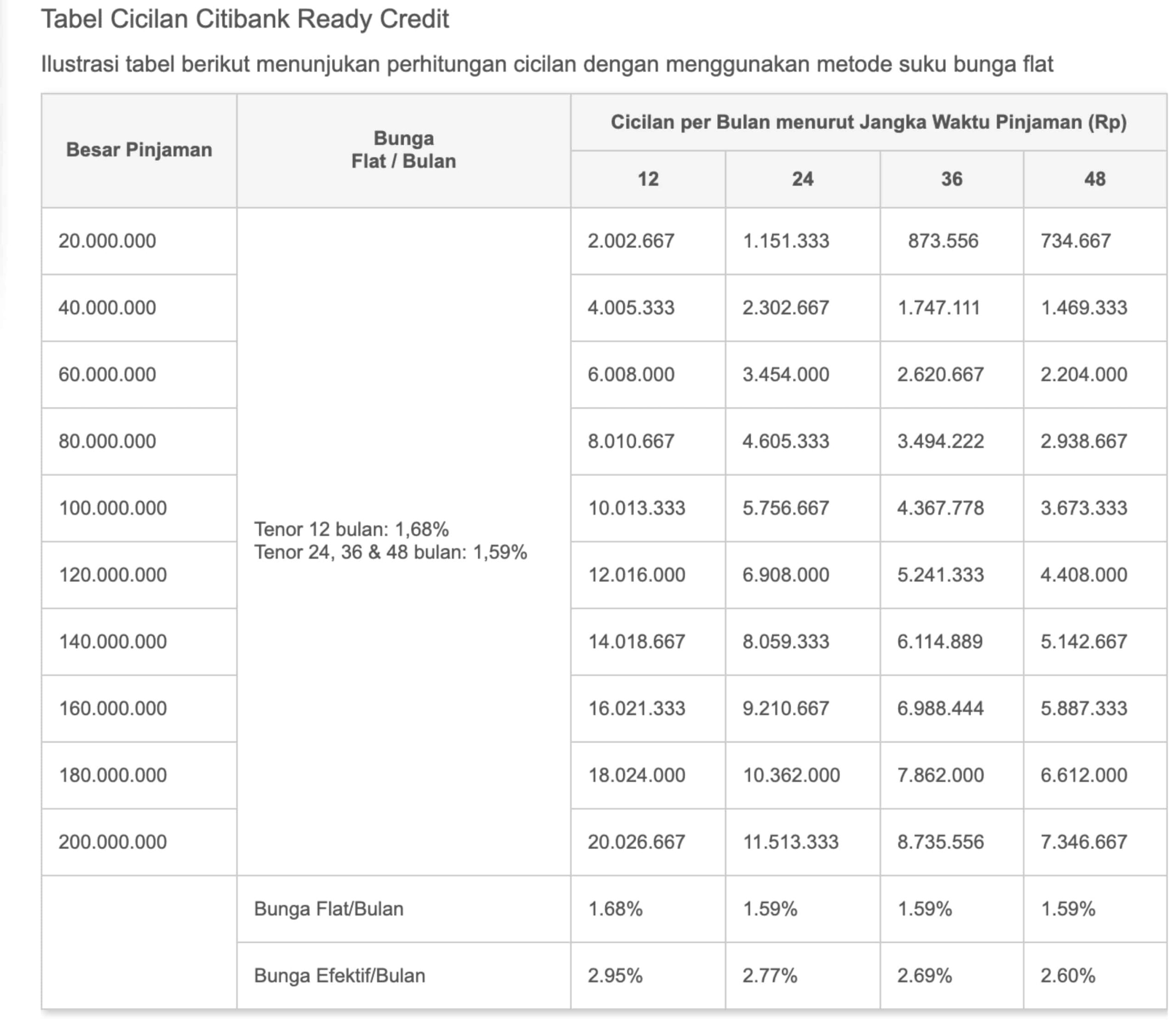

Citibank menawarkan pinjaman tanpa agunan melalui produk Ready Credit.

Apa itu Ready Credit?

Ready Credit oleh Citibank adalah produk pinjaman tanpa agunan dalam bentuk kartu yang akan memberikan Anda dana tunai cepat.

Saat kebutuhan datang, mellaui ready Credit, Anda akan dapat menarik dana tunai dan transfer melalui ATM Citibank dan ATM Bersama di Indonesia dan melakukan pembayaran bulanan minimum 6% dari total tagihan Anda atau Rp50.000,- (tergantung mana lebih besar) atau angsuran secara cicilan tetap hingga 48 bulan.

Syarat: WNI; usia 21 - 65 tahun; penghasilan minimum/tahun Rp 60 juta dan dokumen: KTP/ Paspor, Kartu kredit dengan minimal limit Rp 10 juta, Slip Gaji Carbonize Tipe A atau B / Slip Gaji Elektronik / Rekening bank 3 (tiga) bulan terakhir / SPT, NPWP.

Perhatikan biaya - biaya timbul dari pengajuan pinjaman ini.

Bunga Angsuran Citibank - Produk Ready Credit

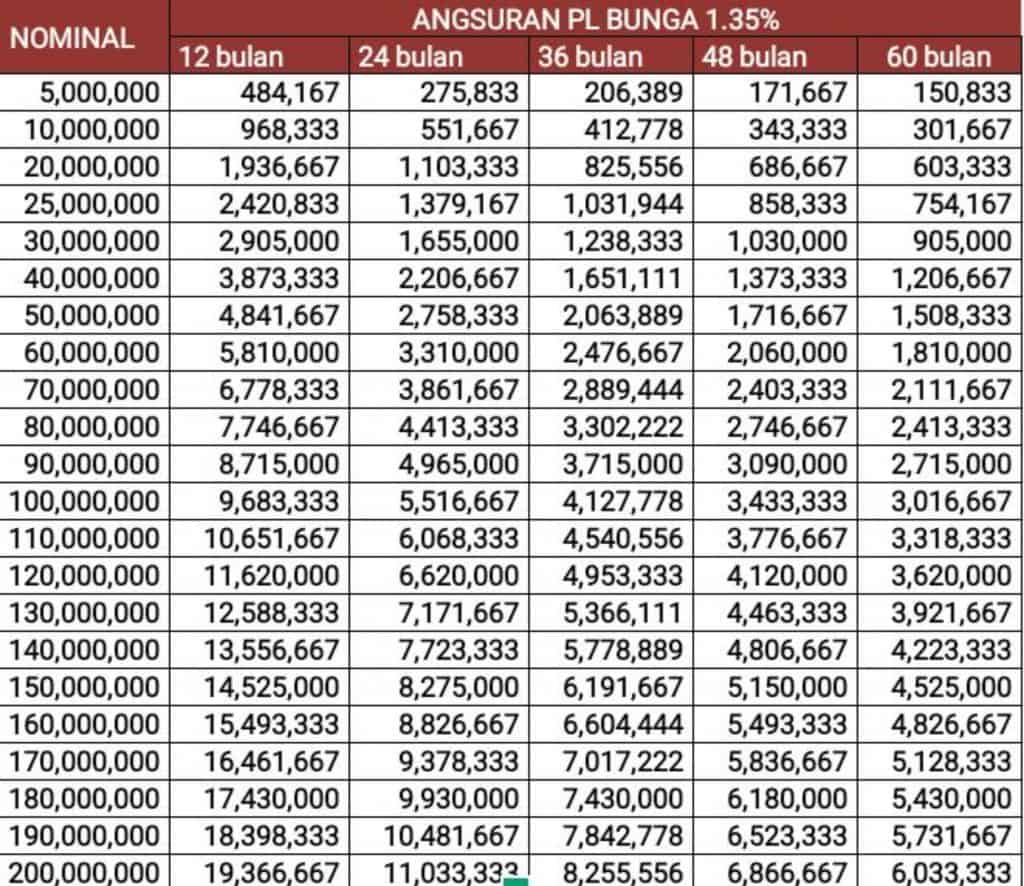

Bank CIMB Niaga memiliki pinjaman tanpa agunan, yaitu melalui produk KTA X-Tra Dana, untuk berbagai kebutuhan.

Apa itu Niaga X-Tra Dana?

Ada dua produk pinjaman tanpa agunan X-Tra CIMB Niaga, yaitu (1) X-Tra Dana dan (2) X-Tra Dana iB Syariah yang sesuai Syariah.

Syarat KTA CIMB Niaga Xtra Dana: Warga Negara Indonesia (WNI) berdomisili Indonesia; tentang usia 21 - 55 tahun; Nasabah CIMB Niaga atau Nasabah Pemegang Kartu Kredit Bank lain; berikut KTP dan NPWP.

Salah satu syarat kta cimb niaga xtra dana yang penting adalah dalam pengajuan Niaga KTA ini paling tidak Anda harus sudah memiliki kartu kredit, baik dari Niaga atau bank lain. Jika tidak memiliki kartu kredit, pengajuan KTA di Niaga tidak dimungkinkan.

Bunga dan Angsuran CIMB Niaga per Bulan

KTA X-Tra Dana Cimb Niaga menawarkan fasilitas pengajuan online. Saya mencobanya, dengan pengalaman proses pengajuan sebagai berikut:

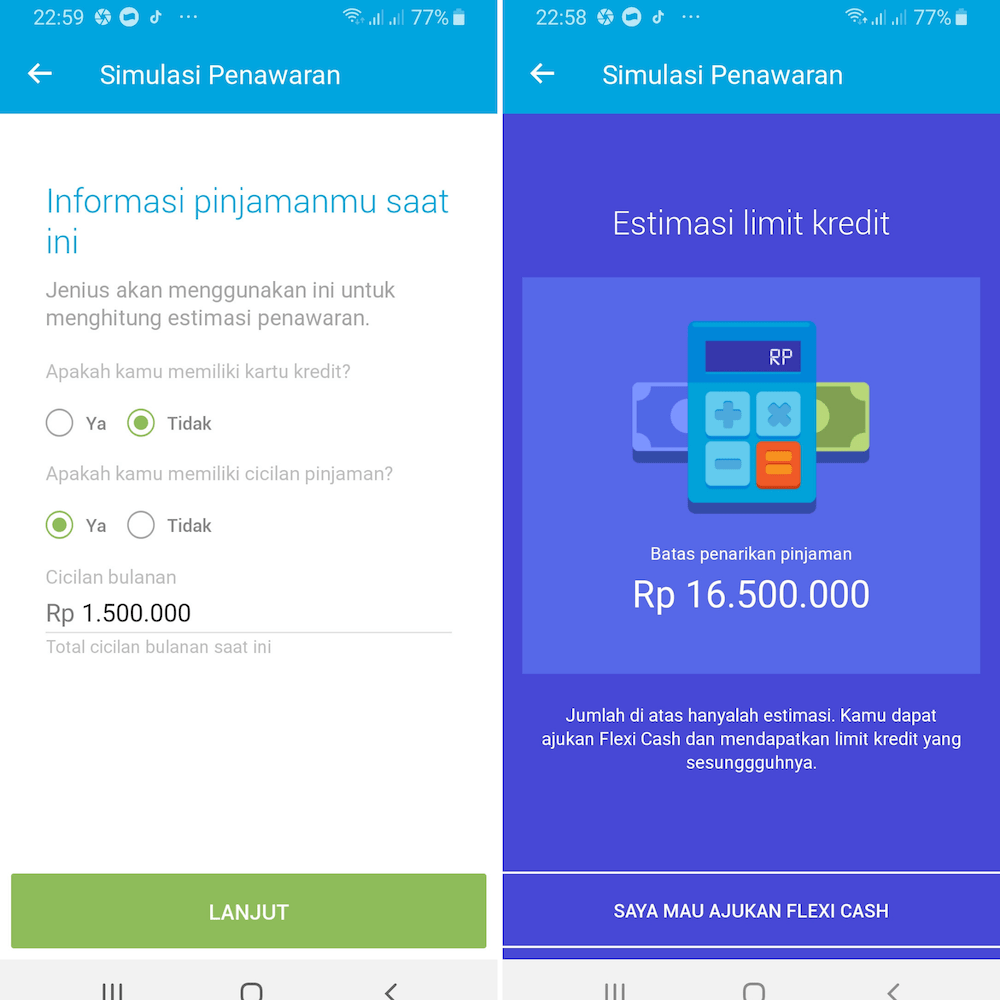

Apa itu Jenius Flexi Cash?

Flexi Cash adalah fasilitas pinjam uang untuk kebutuhan dana tunai tanpa jaminan melalui aplikasi Jenius.

Pengajuan kredit Jenius dilakukan melalui online lewat aplikasi dan langsung cair ke rekening dalam 24 jam jika disetujui.

Sistem kerja dana tunai Jenius seperti pinjaman melalui kartu kredit, yaitu:

Pertama, Anda nasabah Jenius mendapatkan penawaran Flexi Cash di aplikasi untuk itu Anda perlu mengisi data data pinjaman yang diminta.

Kedua, setelah pengajuan di proses dan disetujui oleh Jenius BTPN, nasabah mendapatkan kredit limit atau plafon kredit tanpa agunan yang bisa ditarik kapan saja dalam bentuk uang tunai.

Ketiga, nasabah untuk membayar cicilan sesuai tenor pinjaman yang dipilih. Nasabah bisa pula melunasi lebih cepat yang jika dilakukan akan mengembalikan plafon limit kredit ke posisi semula yang bisa ditarik lagi di kemudian waktu.

Berapa bunga pinjaman di Jenius?

Angsuran ditentukan oleh bunga Jenius 1.75% hingga 2.25% per bulan.

Namun, selain bunga dan angsuran, biaya lainnya, seperti biaya admin, biaya pelunasan dipercepat, biaya terlambat perlu diperhatikan juga.

Apa itu Tunaiku?

Tunaiku adalah pinjaman KTA dari Bank Amar.

Tunaiku adalah pinjaman online tanpa jaminan secara cicilan menawarkan plafon tinggi 5 juta, 10 juta sampai limit 20 juta.

Berbeda dengan pinjol, Tunaiku dikelola melalui perbankan sehingga resiko pinjaman online yang selama ini dihadapi nasabah ketika berhadapan pada Fintech P2P relatif lebih kecil.

Fitur pinjaman online melalui Tunaiku adalah:

Berapa Bunga Tunaiku?

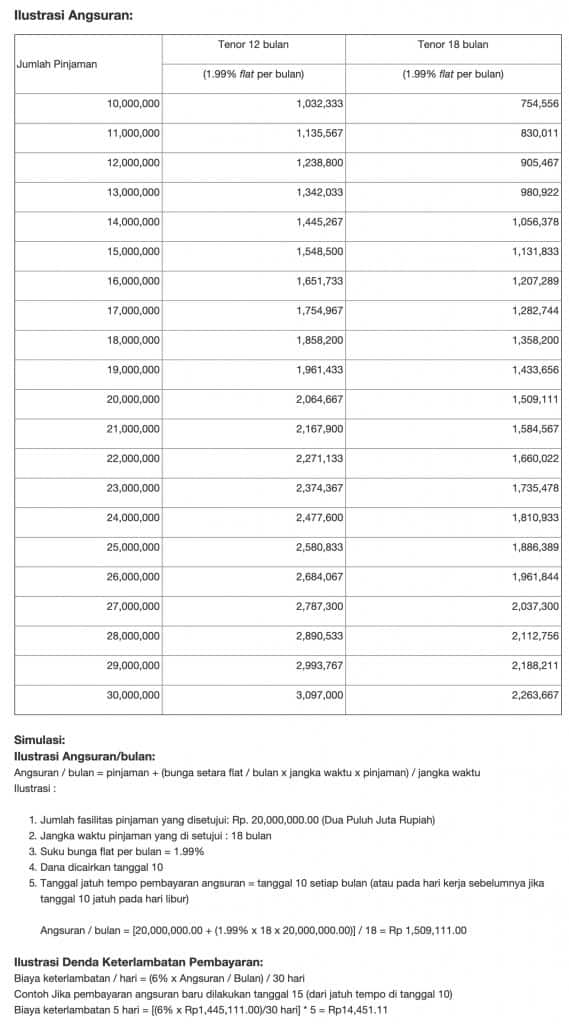

Kebetulan, melalui kontrak pinjaman, Tunaiku telah menyampaikan skedul pembayaran secara cicilan pada pinjaman setiap bulan selama masa tenor pinjaman.

Total pinjaman adalah Rp10,000,000 selama 12 bulan dengan angsuran cicilan per bulan Rp1,276,210. Total pembayaran adalah pada jumlah Rp 15,231,553.04.

Bunga angsuran telah menjadi lebih dari 50% untuk pinjaman selama setahun atau kurang lebih 4%+ per bulan.

Adanya biaya admin yang ditambahkan ke dalam pinjaman membuat kenapa bunga per bulan menjadi lebih besar dari 4% (bunga yang dicantumkan dalam simulasi).

Biaya - biaya adalah komponen penting dalam KTA ini yang wajib Anda perhatikan, selain soal bunga pinjaman.

BSI Mitraguna Online adalah produk pembiayaan yang diperuntukkan bagi pegawai payroll di BSI serta dapat diajukan secara online melalui BSI Mobile. Fasilitas pembiayaan ini diperuntukkan khusus bagi pegawai ASN/PNS Kementerian/Lembaga BSI.

BSI Mitraguna Online tidak memerlukan jaminan, tetapi mensyaratkan aset nasabah yang akan dibiayai kembali (refinancing)sebagai objek pembiayaan. Jenis aset dapat dipilih oleh nasabah pada layanan Mitraguna Online, yang meliputi mobil, handphone, barang elektronik, furnitur, motor, kamera, laptop, tanah, serta rumah/tanah dan bangunan.

Informasi pokok terkait BSI Mitraguna Online meliputi:

Syarat dan ketentuan pengajuan BSI Mitraguna Online adalah:

Kelebihan BSI Mitraguna Online:

Keterbatasan BSI Mitraguna Online:

PermataKTA iB Multiguna adalah produk pembiayaan KTA dari Bank Permata yang berbasis syariah dengan plafon pembiayaan hingga Rp300 juta.

Informasi pokok terkait PermataKTA iB Multiguna meliputi:

Syarat dan ketentuan pengajuan PermataKTA iB Multiguna adalah:

Kelebihan PermataKTA iB Multiguna:

Keterbatasan PermataKTA iB Multiguna:

Xtra Dana iB merupakan produk personal financing CIMB Niaga Syariah, yang merupakan jenis pembiayaan tanpa jaminan yang dapat dimanfaatkan untuk berbagai tujuan, seperti keperluan pendidikan, wisata halal, perjalanan ibadah, maupun pembelian barang/jasa dari mitra CIMB Niaga.

Informasi pokok terkait Xtra Dana iB meliputi:

Syarat dan ketentuan pengajuan Xtra Dana iB adalah:

Kelebihan Xtra Dana iB:

Kelemahan Xtra Dana iB:

Sesuai pengalaman dan pengamatan, saya menyampaikan beberapa tips soal pinjaman KTA:

Pertemuan antara orang yang membutuhkan pinjaman dengan orang lain yang bersedia memberikan pinjaman, secara langsung.

Ya. P2P diatur oleh OJK dalam POJK 77/2016, yang menyebut P2P sebagai Lembaga Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI).

P2P Lending harus terdaftar di OJK untuk melakukan proses pinjam meminjam sesuai dengan POJK.

Modal minimum adalah Rp 1 M untuk membuat P2P.

Harus mengajukan permohonan pendaftaran dan memenuhi persyaratan OJK.

Ada banyak P2P Lending yang menjalankan bisnis pinjaman di Indonesia tetapi tidak memiliki legalitas (Surat Terdaftar) dari OJK.

Sangat beresiko karena P2P Ilegal tidak patuh pada ketentuan OJK yang melindungi konsumen.

Pinjaman tanpa agunan adalah produk kredit yang ditawarkan oleh banyak bank. Produk ini melayani kebutuhan masyarakat akan dana tunai dalam waktu cepat dan dengan proses yang mudah.

Yang perlu diperhatikan dalam pinjaman tanpa agunan, selain soal persyaratan, adalah suku bunga. Suku bunga KTA berada diatas tingkat bunga rata - rata pinjaman lainnya karena kemudahan dan kecepatan yang ditawarkan oleh KTA.

Daftar Isi

Driver Gojek bisa mengajukan pinjaman dengan jaminan BPKB motor atau mobil di aplikasi... Baca Lagi

Bagaimana cara agar permohonan KUR di BRI bisa disetujui dan tidak gagal Apa saja... Baca Lagi

Dimana bisa mendapatkan pinjaman 500 juta 1 Miliar atau 2 Miliar tanpa jaminan Yang... Baca Lagi

Komentar (6 Komentar)