Daftar Isi

Data Bank Indonesia menunjukkan bahwa 70% orang Indonesia menggunakan pinjaman KPR untuk memiliki rumah.

Kenapa KPR ? Karena KPR adalah kredit untuk membeli rumah dengan cara cicilan selama 15 tahun sd 20 tahun.

Keterbatasan dana sementara ada kebutuhan untuk punya tempat tinggal membuat pinjaman KPR menjadi pilihan.

Tapi, sebelum memutuskan mengambil jenis kredit rumah ini, kita sebaiknya paham seluk beluknya, cara kerjanya, apa kelebihan dan kekurangannya.

Apa itu pinjaman KPR ? Jenisnya, manfaat, cara pengajuan dan bunga KPR.

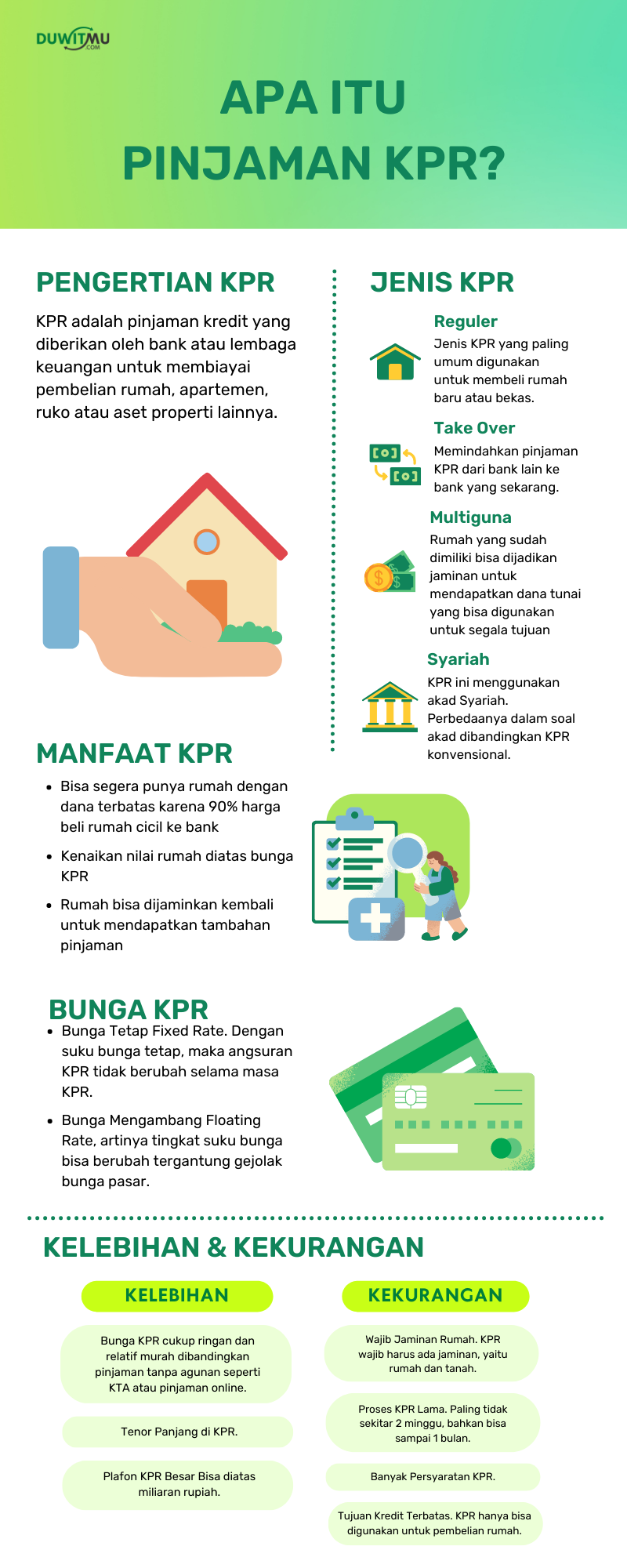

KPR adalah pinjaman kredit yang diberikan oleh bank atau lembaga keuangan untuk membiayai pembelian rumah, apartemen, ruko atau aset properti lainnya.

Dengan KPR, orang jadi bisa memiliki rumah dan membayar dengan mencicil.

Rumah yang dibeli akan menjadi jaminan kredit KPR.

Artinya, jika peminjam menunggak atau gagal bayar, rumah yang menjadi jaminan bisa disita dan dilelang oleh bank untuk melunasi cicilan yang tertunggak.

Tujuan penggunaan kredit KPR adalah harus untuk pembelian rumah dan tidak diperbolehkan untuk tujuan lain.

Ada berbagai jenis KPR yang ditawarkan bank.

Jenis KPR yang paling umum digunakan untuk membeli rumah baru atau bekas.

Memindahkan pinjaman KPR dari bank lain ke bank yang sekarang.

Rumah yang sudah dimiliki bisa dijadikan jaminan untuk mendapatkan dana tunai yang bisa digunakan untuk segala tujuan. Berbeda dengan KPR Reguler, yang hanya digunakan untuk beli rumah, KPR multiguna bisa digunakan untuk berbagai tujuan.

KPR ini menggunakan akad Syariah. Perbedaanya dalam soal akad dibandingkan KPR konvensional.

KPR Syariah memiliki fitur cicilan tetap sampai akhir masa pinjaman. Jumlah angsuran KPR Syariah tidak akan berubah sampai tenor kredit selesai.

Jadi kalau angsuran KPR konvensional bisa tiba-tiba naik tanpa pemberitahuan akibat perubahan bunga di pasar, cicilan KPR Syariah tidak akan terpengaruh dan tidak berubah.

Top Up adalah penambahan pinjaman KPR dari yang sudah ada, dengan cara penilaian ulang rumah. Dengan top up, peminjam bisa mendapatkan tambahan dana tunai dari jaminan yang sudah ada.

Debitur harus mengisi formulir pengajuan pinjaman KPR secara lengkap.

Pastikan bahwa formulir diisi secara lengkap sesuai dengan ketentuan. Isi formulir dengan informasi akurat dan sesuai kenyataan.

Berikut ini adalah daftar dokumen KPR yang umumnya diminta oleh bank:

Berikut ini contoh soal dokumen sertifikat yang diminta bank:

Untuk rumah baru, pengurusan sertifikat dan IMB disediakan oleh developer perumahan. Untuk rumah second, pemilik yang harus menyediakan kedua dokumen ini.

Peminjam harus membuktikan ke bank bahwa telah melakukan pembayaran DP atau uang muka. Minimum DP ditentukan oleh kebijakan kredit bank, biasanya 10% sd 30%.

Setoran DP ini adalah wajib. Tidak bisa tidak dipenuhi, jika ingin KPR disetujui.

Akhir dari suatu proses aplikasi KPR adalah penandatangan akta jual beli PPAT dan perjanjian kredit, saat mana anda resmi menjadi pemilik rumah yang sah menurut hukum.

Pada saat itu, anda harus membuktikan bahwa semua kewajiban pembayaran telah dilunasi sebagai syarat agar anda dapat menandatangani berbagai macam dokumen. Saat penandatangan perjanjian kredit bisa menjadi saat yang melelahkan jika anda tidak mengetahui apa yang akan terjadi.

Faktor penting dalam KPR adalah bunga pinjaman karena tinggi rendahnya bunga menentukan besar kecilnya cicilan KPR setiap bulan.

Suku bunga tetap/ fixed. Dengan suku bunga tetap, maka angsuran KPR tidak berubah selama masa KPR. Pastikan jangka waktu berlakunya suku bunga tetap ini.

Umumnya lembaga penyalur KPR menawarkan suku bunga tetap untuk waktu tertentu, setelah itu berlaku suku bunga tidak tetap.

Suku Bunga tidak tetap/ atau floating, artinya tingkat suku bunga bisa berubah tergantung gejolak bunga pasar.

Biasanya suku bunga tidak tetap lebih rendah dari suku bunga tetap. Jika lembaga penyalur KPR menawarkan tingkat bunga tidak tetap, maka ketika bunga pasar turun, umumnya bunga KPR yang ditawarkan kepada masyarakat juga akan turun.

Demikian juga sebaliknya. Ketika bunga pasar naik, bunga KPR ikut naik.

Sejumlah kelebihan KPR, adalah:

Bunga KPR cukup ringan dan relatif murah dibandingkan pinjaman tanpa agunan seperti KTA atau pinjaman online.

Adanya jaminan rumah di KPR membuat risiko buat bank menjadi lebih rendah karena debitur jadi lebih takut menunggak dan seandainya pun menunggak terdapat aset jaminan yang bisa dijual untuk melunasi tagihan.

Salah satu keunggulan KPR dibandingkan pinjaman lain adalah masa kredit yang panjang.

Tenor di KPR bisa mencapai 20 tahun atau bahkan 25 tahun.

KIta maklum bahwa harga rumah tidak murah.

Masa kredit yang panjang meringankan beban debitur menghadapi nilai pinjaman KPR yang besar. Dengan tenor panjang, beban cicilan per bulan menjadi lebih rendah.

Plafon pinjaman di KPR besar. Bisa diatas miliaran rupiah.

Hal ini terkait dengan harga rumah yang tinggi.

Kekurangan pinjaman KPR adalah:

KPR wajib harus ada jaminan, yaitu rumah dan tanah. Tidak bisa pengajuan KPR tanpa jaminan.

Sertifikat rumah akan diikat secara hukum oleh notaris untuk kepentingan bank dalam pemberian kredit. Jika pinjaman gagal bayar, maka rumah akan disita dan dijual oleh bank untuk membayar kewajiban yang belum lunas.

Proses pengajuan KPR membutuhkan waktu yang lama. Paling tidak sekitar 2 minggu, bahkan bisa sampai 1 bulan.

Hal ini karena banyak dokumen yang harus diserahkan dan berbagai proses yang harus dilewati. Mulai dari proses verifikasi, appraisal rumah sampai pengikatan jaminan dengan notaris.

Debitur harus melengkapi dan memenuhi banyak persyaratan KPR, antara lain:

KPR hanya bisa digunakan untuk membiayai pembelian rumah. Tidak bisa untuk kebutuhan lain.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Take Over KPR OCBC Nisp ke bank lain adalah salah satu cara mendapatkan cicilan pinjaman... Baca Lagi

Bank BSI menawarkan pinjaman Syariah untuk membiayai pembelian rumah Bagus untuk mereka... Baca Lagi

Komentar (0 Komentar)