Daftar Isi

Kredit multiguna CIMB Niaga memberikan fleksibilitas penggunaan dana dengan limit besar, tenor panjang dan bunga bersaing. Namun, proses kredit multiguna yang panjang, syarat yang banyak dan perlunya jaminan, membuat kredit ini tidak untuk semua orang.

Kami mengulas kelebihan dan kekurangan jenis pinjaman ini, termasuk menunjukkan bunga dan simulasi cicilan per bulan.

Kredit Multiguna CIMB Niaga adalah kredit Xtra yang memberikan fasilitas pinjaman multiguna untuk berbagai kebutuhan sesuai keinginan nasabah, dengan jaminan rumah, apartemen, ruko/rukan atau tanah.

Manfaat yang ditawarkan oleh pinjaman ini adalah Bunga Ringan, dan status pengajuan transparan dengan notifikasi email dan sms.

Aman karena CIMB Niaga adalah bank yang diawasi oleh OJK dan Bank Indonesia serta bank peserta LPS.

Syarat dan ketentuan kredit dilakukan transparan dengan informasi di Ringkasan Informasi Produk dan Layanan (RIPLAY) yang disiapkan oleh CIMB Niaga.

Jaminan yang diterima CIMB Niaga adalah Rumah, Apartement, Ruko/rukan dan Tanah.

Terdapat dua jenis dokumen, yaitu:

*) Wajib jika ada, opsional untuk badan usaha; **) Hanya untuk badan usaha

Proses pengajuan kredit multiguna adalah sebagai berikut:

Metode perhitungan bunga adalah Tetap dan atau mengambang (floating), Efektif Annuitas.

Bunga di CIMB Niaga mulai dari 4.75% efektif per tahun, dengan rincian sebagai berikut:

| Masa Fix | Min Tenor | Primary | Secondary | Take Over | Top Up Existing | Multiguna |

|---|---|---|---|---|---|---|

| 3 Tahun | 10 Tahun | 4,75% | 5,00% | 5,50% | 5,75% | |

| 7 Tahun | 5,00% | 5,25% | 6,00% | 6,00% | ||

| 5 Tahun | 15 Tahun | 4,95% | 5,25% | 5,75% | ||

| 10 Tahun | 5,75% | 6,00% | 6,50% | 6,75% | ||

| Fixed Berjenjang | ||||||

| Tahun ke 1 – 3 | 15 Tahun | 4,95% | 5,25% | |||

| Tahun ke 4 – 6 | 8,25% | 8,50% | ||||

| Tahun ke 7 – 10 | 10,25% | 10,50% | ||||

| Tahun ke 1 – 3 | 10 Tahun | 5,75% | 6,00% | |||

| Tahun ke 4 – 6 | 8,75% | 9,00% | ||||

| Tahun ke 7 – 10 | 9,90% | 10,25% | ||||

| Pasti Fix / Single Rate | ||||||

| Tenor 1 sd 5 Tahun | 7,99% | 8,25% | 8,99% | |||

| Tenor > 5 sd 10 Tahun | 8,75% | 8,99% | 9,75% | |||

| Tenor > 10 sd 15 Tahun | ||||||

| Xtra Bebas | ||||||

| Tahun ke-1 & 2 | 10 Tahun | 7,75% | 8,00% | 7,75% | 8,00% | 8,75% |

| Tahun ke-3 & 4 | 7,50% | 7,75% | 7,50% | 7,75% | 8,50% | |

| Tahun ke-5 | 7,25% | 7,50% | 7,25% | 7,50% | 8,25% | |

| Smart Rate (Floating) | ||||||

| Tenor 1 – 4 Tahun | LPS + 4.00% | |||||

| Tenor 5 – 10 Tahun | LPS + 4.25% | |||||

| Tenor 1 – 10 Tahun | LPS + 5.25% | |||||

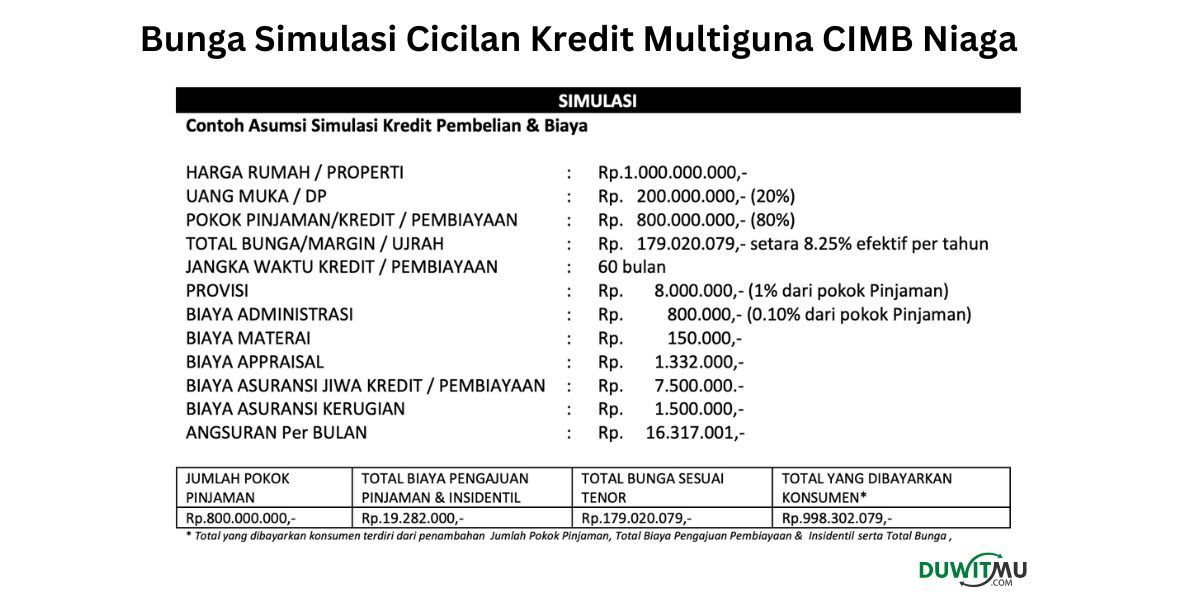

Berikut ini adalah contoh simulasi cicilan per bulan untuk pinjaman sebagai berikut:

| Nilai Properti | : | Rp 1 M |

| Plafon Kredit | : | Rp 800 juta |

| Tenor Kredit | : | 60 bulan (5 tahun) |

| Uang Muka DP | : | Rp 200 juta |

| Suku Bunga | : | 8.25% efektif per tahun |

| Cicilan | : | Rp. 16.317.001,- per bulan |

Nasabah harus membayar sejumlah biaya dimuka sebelum akad kredit, yaitu:

Biaya yang dibebankan apabila debitur melunasi sebagian maupun seluruh pinjaman lebih cepat dari jadwal yang ditetapkan, maka nilainya ditetapkan di PK sebesar 3% di kali dari jumlah pinjaman yang dilunasi.

Untuk pelunasan dipercepat sebagian dengan syarat minimal 3x (tiga kali) angsuran berjalan.

Biaya terlambat adalah 0.20% dari angsuran tertunggak per hari, minimal Rp 50,000

Untuk kemudahan proses pengambilan jaminan, Nasabah dapat menghubungi Layanan CIMB Niaga 14041 untuk membuat janji atau jadwal pengambilan di Layanan CIMB Niaga 14041 (tekan No. Operator).

SLA pengambilan dokumen adalah 5 Hari Kerja untuk pengambilan di area yang sama (Syarat & Ketentuan berlaku).

Dari pengalaman, mereka yang sudah pernah mengajukan kredit ini, maka beberapa hal yang wajib dicermati agar pengajuan disetujui, yaitu:

Sejumlah keunggulan yang ditawarkan kredit multiguna, sebagai berikut

Dana kredit multiguna bisa digunakan sesuai keinginan debitur. Tidak ada ketentuan penggunaan dana.

Penggunaan kredit multiguna menjadi sangat fleksibel. Berbeda dengan KPR yang hanya ditujukan untuk pembelian rumah.

Bunga kredit multiguna cukup bersaing. Bunganya lebih rendah dari bunga KTA atau bahkan pinjaman online.

Plafon pinjaman yang ditawarkan kredit multiguna cukup besar yaitu mulai dari Rp 500 juta dan bisa mencapai Rp 5 M

Masa kredit yang ditawarkan pinjaman multiguna cukup panjang, yaitu bisa mencapai 25 tahun. Masa kredit yang panjang membantu menurunkan cicilan per bulan, terutama untuk plafon kredit yang besar.

Namun, calon peminjam perlu juga cermat dengan sejumlah kelemahan jenis kredit ini, yaitu:

Kredit multiguna membutuhkan aset tanah dan rumah sebagai jaminan pengambilan kredit ini.

Dalam kondisi menunggak kredit untuk jangka waktu tertentu, bank bisa melakukan penyitaan atas tanah atau rumah yang dijadikan jaminan ke bank.

Pengajuan kredit multiguna membutuhkan waktu proses kredit yang cukup lama. Biasanya mencapai kurang lebih 2 minggu.

Hal ini karena proses kredit yang cukup panjang, termasuk melakukan survey ke rumah atau tempat usaha debitur. Ditambah lagi terdapat proses pengikatan jaminan di notaris.

Terdapat banyak biaya admin yang harus dibayar oleh peminjam karena kredit multiguna melakukan pengikatan kredit sehingga harus melibatkan notaris. Dan itu biayanya tidak kecil.

Besarnya nilai kredit yang diberikan bank tergantung pada nilai jaminan. Bank akan memberikan limit kredit dari persentase tertentu hasil penilaian jaminan.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

KPR adalah cara sebagian besar masyarakat memiliki rumah Karena itu cara menghitung... Baca Lagi

Syarat dan cara pengajuan pinjaman kredit rumah KPR di Mandiri di 2022 penting dipahami... Baca Lagi

Syarat dan cara pengajuan pinjaman kredit rumah KPR di BJB di 2022 penting dipahami buat... Baca Lagi

Komentar (0 Komentar)