Daftar Isi

KPR adalah cara sebagian besar masyarakat memiliki rumah. Karena itu, cara menghitung bunga KPR adalah pertanyaan yang paling sering diajukan ketika mengajukan pinjaman untuk memiliki rumah. Ada beberapa istilah terkait jenis perhitungan bunga KPR, yaitu tingkat bunga, fixed atau floating, dan cara perhitungan bunga, efektif/annuitas atau flat.

Calon nasabah perlu memahami dan memperhatikan perhitungan bunga KPR karena itu akan menentukan besarnya cicilan.

Namun, sebelum masuk ke soal cara menghitung bunga KPR, mungkin kita sebaiknya paham soal apa itu KPR dan kenapa penting.

Apa itu KPR? Apa arti KPR?

KPR (Kredit Pemilikan Rumah) adalah solusi fasilitas kredit untuk pembelian rumah atau ruko dalam kondisi baru maupun bekas (second).

Juga tersedia fasilitas untuk renovasi rumah dan kebutuhan lainnya yang diberikan KPR.

Karakteristik pinjaman KPR adalah:

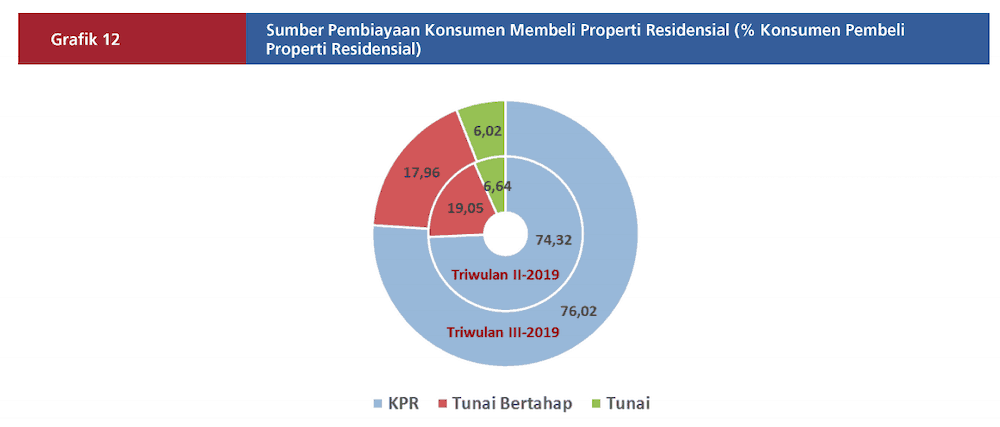

Menurut data Bank Indonesia, pembiayaan properti dilakukan mayoritas dengan KPR, yaitu mencapai 76%, yang bisa dilihat dalam publikasi dibawah ini.

Bagaimana perhitungan bunga KPR ditetapkan bank?

Dalam menetapkan bunga KPR, Bank menggunakan bunga tetap (fixed) atau bunga mengambang (floating). Bunga mengambang artinya bunga kredit dapat berubah setiap saat selama jangka waktu kredit. Sementara, bunga tetap berarti bunga tidak berubah selama jangka waktu kredit atau hanya pada jangka waktu tertentu.

Dengan bunga mengambang, besarnya jumlah bunga yang harus dibayar oleh debitur dapat berubah – ubah sesuai dengan tingkat bunga yang ditetapkan oleh bank. Apabila bunga yang disepakati pada awal perjanjian adalah sebesar 8%, maka selama jangka waktu kredit bunga dapat turun menjadi 7% atau bahkan naik menjadi 12%.

Umumnya, Bank menetapkan besarnya suku bunga mengambang setiap bulan dan akan memberitahukan ke debitur secara tertulis, jika terdapat perubahan suku bunga. Bunga mengambang ditetapkan mengikuti kondisi bunga pasar. Jika bunga pasar berubah, maka bunga KPR mengambang akan ikut berubah.

Dengan bunga tetap, debitur membayar besarnya bunga yang sama selama jangka waktu yang diperjanjikan. Apabila pada saat perjanjian kredit telah ditetapkan bunga sebesar 10%, maka selama jangka waktu yang diperjanjikan suku bunga yang berlaku tetap 10%. Dengan kata lain, jika menggunakan bunga tetap, apapun perubahan dalam bunga pasar tidak akan mempengaruhi besarnya jumlah bunga pinjaman.

Dalam prakteknya, bank biasanya menggunakan bunga tetap pada satu sampai dengan lima tahun pertama masa kredit KPR. Setelah masa bunga tetap selesai, bank akan kembali ke bunga mengambang yang mengikuti tingkat bunga pasar yang berlaku. Ini metode penetapan bunga yang saat lazim digunakan di hampir semua produk KPR di bank.

Cara menghitung bunga KPR, secara umum ada 2 metode dalam perhitungan bunga KPR yaitu efektif dan flat.

Dalam menghitung bunga KPR dengan metode Efektif, bank menghitung bunga berdasarkan saldo pokok pinjaman bulan sebelumnya.

Bagaimana menentukan suku bunga efektif kpr?

Jumlah bunga adalah perkalian tingkat suku bunga dengan sisa pokok pinjaman. Karena setiap bulan saldo pokok pinjaman akan berkurang seiring dengan pembayaran cicilan, maka dalam metode efektif debitur membayar jumlah bunga yang terus menurun setiap bulan.

Disebut metode efektif karena pada dasarnya debitur membayar bunga hanya atas sisa pinjaman yang masih dimiliki dan bukan membayar bunga atas dasar plafond pinjaman.

Metode efektif dimodifikasi dengan metode anuitas yang mengatur supaya jumlah angsuran pokok dan bunga yang dibayar senantiasa sama setiap bulan. Dalam pembayaran angsuran tersebut terdapat komponen pokok dan bunga, dimana dengan metode annuitas, jumlah pembayaran pokok dan bunga akan disesuaikan sedemikian rupa, sehingga jumlah total pembayaran angsuran tetap sama setiap bulan.

Porsi pembayaran bunga yang menurun akan dikompensasikan dengan porsi pembayaran pokok yang meningkat. Biasanya Bank memiliki aplikasi software yang secara otomatis menghitung bunga anuitas.

Cara perhitungan bunga efektif dengan metode annuitas akan diuraikan dalam contoh berikut. Misalnya, debitur mengambil pinjaman KPR senilai Rp 24 juta selama 1 tahun dengan bunga efektif 10% per tahun, perhitungan akan muncul sebagai berikut.

Tabel Perhitungan Suku Bunga Efektif KPR dengan Metode Efektif.

| Bulan | Saldo | Bunga Anuitas | Angsuran Pokok | Total Angsuran |

|---|---|---|---|---|

| 0 | 24,000,000 | 0 | 0 | 0 |

| 1 | 22,090,019 | 200,000 | 1,909,981 | 2,109,981 |

| 2 | 20,164,121 | 184,083 | 1,925,898 | 2,109,981 |

Terlihat bahwa angsuran bulan kedua sama dengan angsuran bulan pertama dan seterusnya dimana besarnya angsuran akan tetap sama sampai dengan selesainya jangka waktu kredit.

Namun, komposisi angsuran pokok dan angsuran bunga berubah –ubah setiap bulan, dimana porsi pembayaran pokok terus meningkat setiap bulan yang mendorong sisa pokok/hutang terus berkurang (sampai akhirnya lunas di bulan 12) yang ujungnya mengurangi jumlah tagihan bunga.

Dalam metode Flat, bank menghitung bunga berdasarkan pokok pinjaman awal, bukan berdasarkan sisa pinjaman debitur. Dengan metode ini, debitur membayar jumlah bunga yang tetap sama setiap bulan lantaran pokok pinjaman yang dijadikan faktor pengali (plafond) dari bunga tidak berubah. Ini berbeda dengan metode efektif dimana jumlah bunga menurun setiap bulan sejalan berkurangnya saldo pinjaman.

Jumlah total pembayaran dari pokok dan bunga setiap bulan sama besarnya. Demikian juga, porsi pokok dan porsi bunga dalam total cicilan setiap bulan tidak berubah.

Dalam contoh kasus di atas misalkan bunga flat sebesar 5,4991% per tahun.

Tabel Perhitungan Bunga KPR dengan Metode Flat.

| Bulan | Saldo | Bunga | Angsuran Pokok | Total Angsuran |

|---|---|---|---|---|

| 0 | 24,000,000 | 0 | 0 | 0 |

| 1 | 22,000,000 | 109,982 | 2,000,000 | 2,109,982 |

| 2 | 20,000,000 | 109,982 | 2,000,000 | 2,109,982 |

Bunga flat tiap bulan selalu sama = (Rp 24.000.000,00 x 5,4991% x 1 ): 12= Rp 109.982,00

Angsuran pinjaman bulan 1: Angsuran pokok dan bunga pada bulan 1 adalah

Rp 2.000.000,00 + 109.982,00 = Rp 2.109.982

Angsuran pinjaman bulan 2: Angsuran pokok dan bunga pada bulan 2 adalah

Rp 2.000.000,00 + 109.982,00 = Rp 2.109.982

Dan seterusnya sampai bulan 12, maka saldo pinjaman akan nol dan hutang lunas.

Yang penting dipahami, metode perhitungan bunga akan mempengaruhi besar kecilnya angsuran bunga yang harus dibayar debitur atas kredit yang diberikan bank.

Berdasarkan contoh kasus di atas, bahwa untuk jangka waktu kredit 2 tahun, maka suku bunga efektif 10% per tahun akan menghasilkan angsuran yang sama dengan suku bunga flat 5,3739 % per tahun. Antara perhitungan bunga efektif dan flat untuk menghasilkan jumlah angsuran yang sama, maka bunga efektif akan lebih tinggi dibandingkan bunga flat.

Ketika memilih KPR, sebaiknya debitur memperhatikan hal – hal berikut soal bunga KPR.

Bunga KPR bank yang digunakan perlu Anda ketahui.

Meminta penjelasan kepada bank mengenai bunga yang digunakan selama masa kredit.

Apakah fixed atau floating?

Umumnya saat ini bank menawarkan KPR dengan bunga fixed diawal masa kredit selama periode tertentu saja, misalnya 1 atau 2 tahun pertama. Setelah masa bunga tetap selesai, KPR akan menggunakan bunga floating yang mengikuti bunga pasar.

Jadi, perhitungan bunga KPR melewati dua tahap, bunga tetap dahulu, kemudian bunga mengambang.

Lihat Daftar Bunga KPR Bank - Bank.

Apa yang perlu dilihat saat membandingkan bunga KPR? Debitur sebaiknya fokus pada dua hal, yaitu berapa besar dan berapa lama bunga fixed tersebut.

Berapa besar bunga sudah jelas maksud dan tujuannya untuk dieveluasi. Namun, seringkali debitur lupa mengkaji berapa lama bunga fixed dinikmati.

Jangka waktu bunga fixed yang lebih lama akan lebih menguntungkan karena memberikan kepastian pembayaran cicilan yang lebih panjang. Jadi baik tingkat maupun periode bunga fixed merupakan hal yang selayaknya dipertimbangkan saat memilih KPR.

Debitur sering tidak memperhatikan atau bahkan mengabaikan bunga floating. Ini mungkin karena posisi bunga floating yang belakangan digunakan dan jarang ditonjolkan dalam promosi KPR.

Padahal, tingkat bunga floating itu penting diketahui karena setelah nanti masa bunga fixed selesai, cicilan KPR akan dihitung berdasarkan bunga floating sampai akhir masa kredit. Pengaruh bunga floating justru sebenarnya paling signifikan dibandingkan bunga fixed yang hanya beberapa tahun saja digunakan.

Karena itu, berapa bunga floating adalah point yang jangan sampai dilupakan untuk diperbandingkan ketika memutuskan pilihan KPR.

Meskipun bunga floating yang berlaku saat ini belum tentu akan sama saat nanti masa bunga fixed selesai. Namun, dengan mengetahui dan membandingkan posisi bunga floating yang ada sekarang, debitur sudah dapat memperkirakan apakah KPR memiliki bunga floating yang relatif lebih tinggi, rendah atau sama dengan KPR dari bank – bank lain.

Perbandingan ini tidak sempurna, tetapi bisa memberikan arah atau petunjuk buat debitur mengenai perkiraan cicilan saat nanti bunga berubah dari fixed menjadi floating.

Menanyakan cara perhitungan bunga yang digunakan. Apakah perhitungan bunga dengan metode efektif atau metode flat.

Perbedaan antara keduanya akan memberikan jumlah bunga yang jauh berbeda. Metode flat memberikan tingkat bunga yang lebih rendah dibandingkan metode efektif.

Oleh karena itu, jangan terkecoh oleh rendahnya tingkat bunga, sebelum paham metode perhitungan bunga yang dipakai.

Debitur perlu dengan jelas menanyakan ke bank berapa sebenarnya suku bunga efektif yang diterapkan sebelum memutuskan untuk mengajukan kredit.

Pastikan menggunakan metode perhitungan yang sama. Bandingkan bunga KPR dengan sama – sama menggunakan metode efektif.

Jangan metode efektif dengan metode flat. Hasilnya pasti tidak akurat.

Mintalah jadwal dan komposisi perhitungan bunga dan angsuran pokok pinjaman selama jangka waktu pinjaman. Setiap kali debitur membayar cicilan setiap bulan maka pembayaran tersebut akan dipecah dimana sebagian membayar porsi bunga dan sebagian lagi membayar pokok pinjaman.

Informasi sisa pinjaman ini yang penting diketahui.

Dalam setiap periode, berapa sisa pokok pinjaman yang masih ada di bank merupakan sisa hutang KPR anda. Jika ingin melakukan pelunasan dipercepat sebelum masa kredit berakhir, atau ingin memindahkan pinjaman KPR ke bank lain, maka sisa pinjaman ini yang menjadi patokan berapa hutang yang masih tersisa.

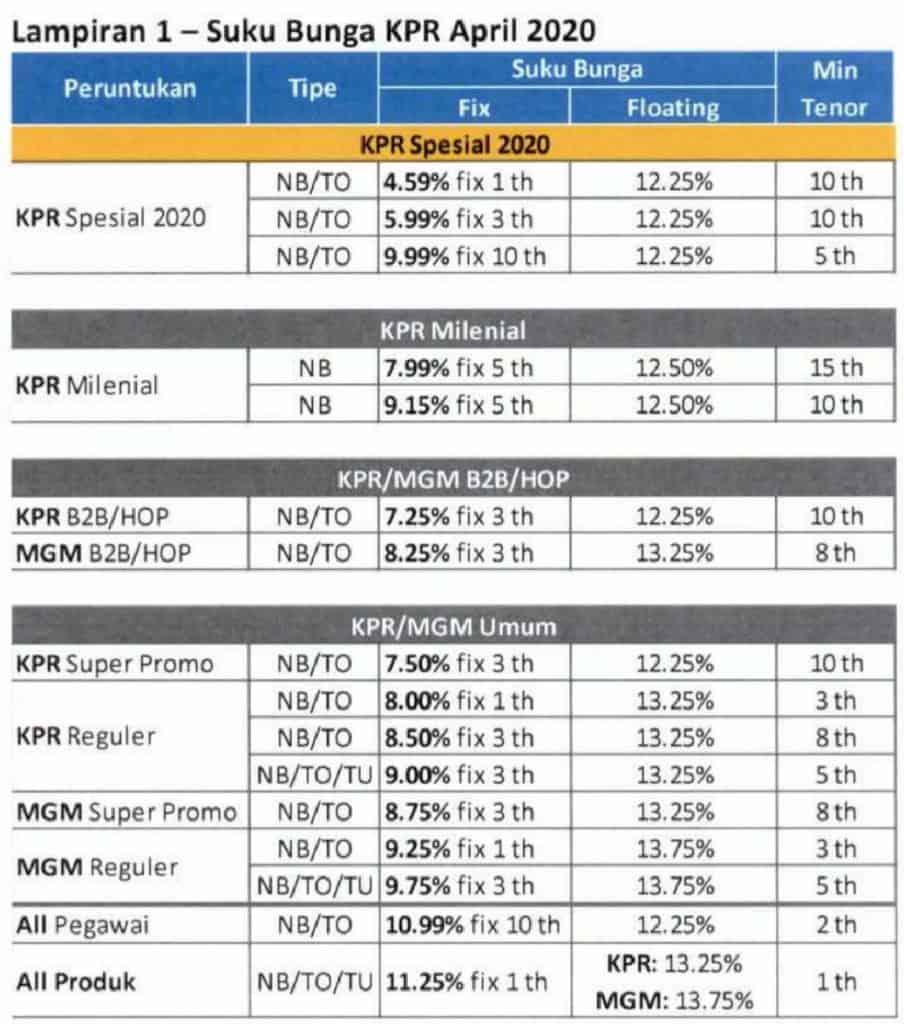

Saya melakukan pengecekan ke beberapa bank soal bunga KPR di 2020.

Berikut ini catatannya:

BCA menawarkan varian suku bunga dan cara perhitungan bunga KPR.

Suku Bunga Spesial KPR HUT BCA

| Jangka Waktu | Bunga KPR (% eff.p.a. ) |

|---|---|

| Fixed 1 Tahun | 4,63 |

| Fixed 2 Tahun | 5,63 |

| Fixed 3 Tahun | 6,00 |

| Fixed 5 Tahun | 7,00 |

| Fix 2 tahun & Cap 3 tahun | 6,00 & 8,00 |

Fix & Cap

| Jangka Waktu | Suku Bunga KPR (% eff.p.a. ) |

|---|---|

| Fixed 3 tahun | 8,00 |

| Cap 2 tahun | 9,00 |

Fix Rate

| Jangka Waktu | Bunga KPR (% eff.p.a. ) |

|---|---|

| 1 tahun | 7,00 |

| 2 tahun | 7,50 |

| 3 tahun | 8,00 |

| 5 tahun | 8,50 |

Suku Bunga KPR Floating BCA adalah 11,00% eff.p.a. Artinya, setelah masa bunga fix selesai, nasabah dikenakan bunga floating sebesar ini.

Perhatikan bahwa kenaikkan bunga dari fixed yang 5%-an ke floating yang 11%, hampir lonjakan 2x lipat.

Kalau ingin menghindari bunga floating, nasabah bisa mengambil 1) fix rate yang cukup panjang; 2) ikut program fix and cap KPR.

Bank Mandiri merupakan bank dengan jaringan KPR terluas, masuk sampai ke pelosok - pelosok di Indonesia.

Situs Bank Mandiri menyampaikan bunga KPR berikut:

Kalkulator KPR Mandiri di website Bank Mandiri bisa digunakan untuk mengetahui estimasi cicilan atau angsuran rumah per bulan.

Bank BTN sangat dikenal sebagai penyalut KPR sejak dulu, Suku bunga KPR BTN adalah sebagai berikut:

| Jangka Waktu | Bunga KPR (% eff.p.a. ) |

|---|---|

| Fixed 2 tahun | 8,88% |

| Fixed 3 tahun | 8,88% |

Bank BRI KPR menerapkan suku bunga sebagai berikut:

Bunga KPR berubah – ubah mengikuti kondisi pasar dan kondisi di masing – masing bank

Secara umum, bank pemerintah biasanya menawarkan bunga KPR yang rendah, meskipun jika saat sedang promo ada bank lain yang menawarkan bunga KPR rendah.

Umumnya menggunakan metode efektif, yaitu pembayaran bunga dihitung berdasarkan sisa pokok setiap bulan.

Ada banyak komponen dalam biaya akad kredit. Secara umum biasanya 10% sd 15% dari pokok pinjaman.

Bunga fix adalah bunga tetap yang berlangsung dalam jangka waktu tertentu, misalnya dalam 3 tahun pertama pinjaman KPR.

Bunga floating adalah bunga yang mengikuti bunga pasar dan bisa berubah ubah secara rutin.

Baca Juga: 3 Langkah Mudah Mengatasi Naiknya Cicilan KPR

Demikian hal – hal yang perlu diperhatikan oleh debitur ketika mengevaluasi perhitungan bunga KPR. Ingin tahu soal KPR yang lain, silahkan baca Strategi Mengambil KPR dan Dimana Bunga KPR Paling Murah.

GRATIS Panduan Mengambil KPR

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Yang punya pinjaman lagi harap harap cemas melihat naiknya suku bunga KPR yang sebentar... Baca Lagi

BRI adalah salah satu bank yang menyediakan pinjaman KPR Ikuti pengalaman kami... Baca Lagi

Kenapa pengajuan KPR BTN ditolak Apa alasannya Dari tahu alasan alasan ini kita... Baca Lagi

Komentar (49 Komentar)