Daftar Isi

Asuransi kesehatan keluarga adalah bagian penting dalam perencanaan keuangan keluarga yang sehat. Saya memutuskan untuk mencari asuransi kesehatan keluarga murni di 2020 yang preminya murah dan manfaat berlimpah. Saya menerima 3 penawaran dan akan saya review satu persatu. Mana yang terbaik, yang preminya murah?

Pandemi Covid-19 yang menimpa kita semua mengingatkan bahwa resiko kesehatan bisa datang tiba-tiba.

Asuransi kesehatan menjadi salah satu proteksi atas resiko tersebut.

Selama ini, saya dan keluarga mengandalkan BPJS Kesehatan. Selain merupakan kewajiban sosial membantu sesama, BPJS Kesehatan menurut saya adalah asuransi kesehatan dengan proteksi terbaik.

Pertama, preminya luar biasa murah dibandingkan manfaat yang diterima. Boleh dikatakan peserta BPJS Kesehatan bisa klaim penyakit apa saja, dengan tingkat keparahan apapun, selama mengikuti prosedur yang sudah ditetapkan.

Kedua, tidak ada ketentuan pre-existing condition di BPJS Kesehatan, yang merupakan momok di asuransi kesehatan. Jadi, klausul pre-existing itu mengatur bahwa kalau penyakit sudah Anda derita sebelum menjadi peserta asuransi kesehatan maka perusahaan asuransi tidak akan menanggung penyakit tersebut. Suck, bukan? But that’s how it works.

Nah, BPJS Kesehatan tidak mengenal pre-existing condition. Mau punya sakit apapun,stadium berapapun, BPJS Kesehatan akan menanggung klaim peserta.

Ketiga, dengan premi yang terjangkau, BPJS itu cashless. Tidak perlu bayar saat berobat dengan BPJS Kesehatan.

Keempat, rawat jalan yang preminya mahal di asuransi kesehatan, di cover oleh BPJS Kesehatan.

Jadi, semua warga negara sebaiknya ikut BPJS Kesehatan.

Namun, seiring waktu, kami juga butuh asuransi kesehatan selain BPJS Kesehatan.

Terus terang, setelah Covid-19 ini, kebutuhan tersebut menjadi urgen dan butuh pelayanan yang bisa cepat dan nyaman.

Asuransi kesehatan untuk keluarga adalah asuransi yang memberikan proteksi atas biaya kesehatan yang timbul jika tertanggung dan anggota keluarga mengalami perawatan di rumah sakit.

Dengan punya asuransi kesehatan keluarga, Anda bisa mengelola resiko saat perlu pengeluaran biaya berobat.

Saya menghubungi teman yang perencana keuangan dan punya relasi di beberapa perusahaan asuransi.

Untuk tidak membuang - buang waktu, saya sampaikan kriteria asuransi kesehatan yang saya cari ke ke beliau, sebagai berikut:

Saya ingin asuransi kesehatan murni, artinya tidak ada investasi dalam asuransi.

Saya kebetulan sudah punya asuransi jiwa dan sudah pula melakukan investasi, sehingga mubazir jika beli asuransi kesehatan dengan Unit Link.

Di Unit Link, asuransi kesehatan menjadi asuransi tambahan atau rider, yang membuat saya harus membayar premi lebih mahal karena:

Jadi, sejak awal, saya bilang ke teman ini, please hanya asuransi kesehatan murni.

Selain, memang karena kebutuhan, saya juga ingin menunjukkan kepada pembaca juga bahwa masih banyak lho asuransi kesehatan murni tersedia di pasaran.

Saya pernah mendengar ada yang bilang sulit mendapatkan asuransi kesehatan murni.

Syarat berikutnya adalah asuransi kesehatan punya coverage luas dengan sistem cashless.

Mayoritas asuransi kesehatan memberikan layanan cashless, tetapi kuncinya di jumlah dan daerah rumah sakit yang bekerjasama dengan asuransi tersebut.

Cashless tidak akan bisa digunakan di rumah sakit yang belum bekerjasama dengan asuransi. Klaim tetap bisa diajukan tetapi secara reimbursement, dimana peserta menalangi dulu.

Jadi, cashless penting, tetapi tidak kalah penting juga jumlah rumah sakit yang bekerjasama dengan asuransi.

Saya minta jenis asuransi kesehatan hospital benefit dan bukan cash-plan.

Bukan karena cash plan tidak penting (saya pernah menulis soal kapan perlu asuransi hospital cash plan), tetapi saat ini kebutuhan kami adalah hospital benefit.

Hospital benefit memberikan penggantian berdasarkan klaim biaya rawat di rumah sakit. Misalnya, penggantian biaya dokter, biaya kamar, pemeriksaan laboratorium dan lain - lain.

Sedangkan, cash plan adalah penggantian secara reimbursement berdasarkan jumlah rawat inap dikali jumlah penggantian per hari secara lump-sum.

Saya hanya ingin mengambil asuransi kesehatan rawat inap dan tidak untuk rawat jalan.

Sekarang sudah banyak asuransi kesehatan menawarkan juga penggantian biaya rawat jalan dan bahkan sampai dokter gigi serta kehamilan.

Secara coverage adanya rawat jalan bagus, karena memberikan tambahan perlindungan, tetapi premi asuransi kesehatan rawat jalan mahal.

Kebutuhan biaya untuk rawat jalan tidak terlampau besar, menurut pengalaman keluarga kami, sehingga masih bisa saya cover dengan uang sendiri tanpa perlu proteksi dari asuransi.

Seandainya pun keluarga kami butuh rawat jalan masih ada BPJS Kesehatan.

Saya pergi ke rumah sakit untuk mengetahui harga kamar rawat inap dan fasilitas yang diberikan.

Saya dan keluarga ingin kamar rawat inap yang sendiri atau paling banyak berdua dalam satu ruangan di rumah sakit.

Harga yang saya temukan rata - rata untuk kamar sendiri adalah di Rp 1 juta keatas.

Saya sampaikan permintaan harga kamar ini ke teman yang mencarikan asuransi kesehatan.

Menurut saya penting kita punya gambaran soal kelas kamar yang diinginkan agar bisa set expectation saat nanti harus rawat di rumah sakit.

Karena pengajuan kami sekeluarga, saya minta dicarikan asuransi kesehatan yang bisa memberikan potongan harga premi untuk keluarga.

Saya pernah mendengar ada asuransi - asuransi tertentu yang memberikan diskon khusus untuk pengajuan satu keluarga.

Meskipun syarat ini bukan yang utama, tetapi kalau bisa kan lumayan menghemat biaya.

Istilah ini saya juga baru tahu. Coba saya jelaskan.

Polis asuransi kesehatan menetapkan limit maksimum klaim. Misalnya, untuk setiap perawatan, ada batasan biaya dokter yang ditanggung dan juga biaya - biaya lain.

Cara atau mekanisme perhitungan limit klaim di asuransi kesehatan ada dua jenis, yaitu inner limit dan as-charged (outer limit).

Bisa dilihat bahwa outer limit atau as charged memberikan batasan klaim yang lebih besar dan lebih fleksibel dibandingkan inner limit.

Tetapi, saya tidak tahu, berapa premi as charged vs inner limit. Kita harus lihat di proposalnya nanti.

Baca juga - Pengalaman Menggunakan Asuransi Melahirkan Persalinan

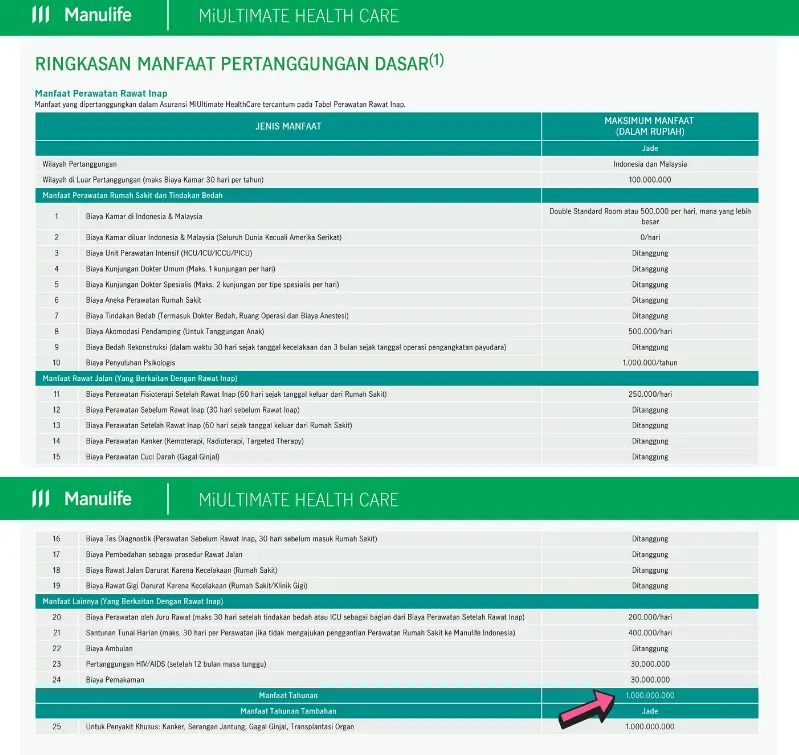

Asuransi kesehatan Manulife untuk keluarga adalah MiUltimate Healthcare.

Saya menyampaikan data keluarga saya dan meminta agen Manulife untuk menghitung manfaat dan premi.

Hasilnya adalah sebagai berikut:

Beberapa keunggulan yang ditawarkan asuransi kesehatan Manulife:

MiUltimate Healthcare menyediakan limit tahunan Rp 1 Miliar untuk masing - masing peserta dalam keluarga, yaitu suami, istri dan anak.

"Masing masing" peserta mendapat limit Rp 1 Miliar. Bukan 1 Miliar untuk 1 keluarga.

Keunggulan limit as-charged dari asuransi kesehatan Manulife adalah semua biaya rawat berikut, antara lain (lengkapnya lihat tabel diatas), akan di cover semuanya dalam limit Rp 1 Miliar setahun, yaitu:

Jadi, di tabel manfaat Manulife diatas, jika ada kata 'Ditanggung' itu artinya batasan klaim adalah limit gabungan Rp 1 Miliar, yang tercantum di bagian bawah tabel.

Kita tahu bahwa biaya rumah sakit, seperti ICU, lab cukup mahal, namun dengan limit gabungan yang cukup besar, Anda tidak perlu khawatir akan ekses limit.

Karena menggunakan limit gabungan, Manulife tidak membatasi jumlah hari di ICU (lihat di manfaat tidak ada batasan maksimum hari dirawat di ICU), yang mana bagus buat peserta karena biaya perawatan per hari di ICU mahal.

Manulife memberikan kesempatan untuk berobat ke luar negeri.

Jadi tidak hanya klaim di Indonesia saja yang diganti. Untuk kelas di proposal saya, saya bisa berobat di Indonesia dan Malaysia.

Tapi, MiUltimate Healthcare yang ditawarkan ke saya kelas kamar Rp 500 ribu, meskipun limit tahunan Rp 1 M. Jika tertanggung mengambil kelas kamar lebih mahal, peserta asuransi harus membayar biaya selisih kamar dan biaya - biaya lainnya.

Kenapa kelas kamar Rp 500 ribu? Nanti kita lihat karena terkait dengan premi asuransi.

Tawaran proposal berikutnya saya terima dari AXA Insurance.

Perlu diketahui bahwa AXA Insurance sudah bergabung dengan Bank Mandiri menjadi Mandiri AXA General Insurance (MAGI).

Jadi, AXA Insurance yang saya terima proposal adalah dari General Insurance.

Berbeda dengan AXA Mandiri Insurance yang merupakan asuransi jiwa.

Saya sengaja meminta asuransi kesehatan dari general insurance karena jenis asuransi ini yang menyediakan asuransi kesehatan murni (tanpa investasi non unit-link).

Saya sudah cek bahwa asuransi kesehatan di AXA Mandiri, yang biasanya ditawarkan di kantor cabang Bank Mandiri, adalah jenis asuransi dengan investasi (unit-link).

Saya memang sejak awal tidak ingin mengambil asuransi kesehatan unit-link.

Kalau ingin mengecek asuransi general, Anda bisa masuk ke situs AXA Mandiri, lalu pilih Asuransi Umum (jangan pilih Asuransi Kesehatan karena itu bagian dari asuransi jiwa, bukan itu yang saya gunakan), setelah itu pilih Mandiri AXA Hospital Plan.

Sayangnya, informasi soal Mandiri AXA Hospital Plan di situs relatif terbatas. Perlu meminta proposal untuk bisa mendapatkan gambaran lengkap soal program asuransi kesehatan Mandiri AXA ini.

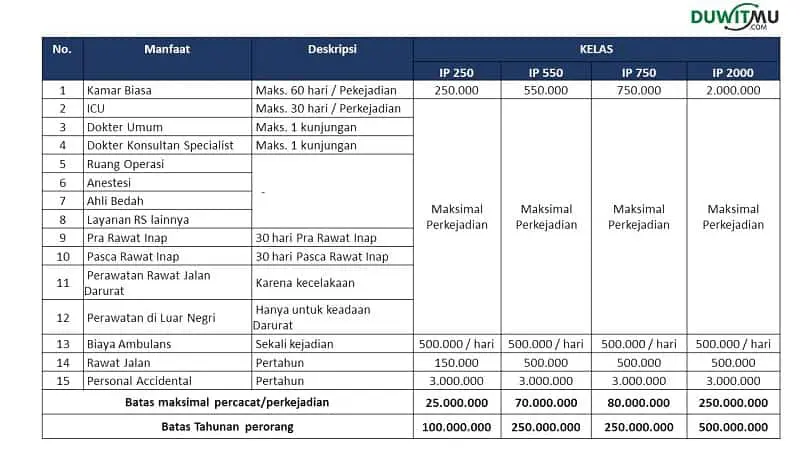

Manfaat asuransi kesehatan keluarga AXA yang diberikan ke saya adalah berikut:

Yang pertama Anda harus perhatikan adalah soal limit saat dirawat.

Limit di asuransi Mandiri AXA, sesuai tabel diatas, memiliki dua jenis, yaitu

Limit untuk manfaat yang merujuk pada ‘maksimal per kejadian’ diganti sebesar limit gabungan, yaitu di tabel sebagai ‘batas maksimal per cacat/per kejadian’.

‘Batas maksimal per cacat / per kejadian’ berlaku untuk setiap kali peserta rawat inap. Jadi, kalau peserta masuk rumah sakit lagi, ‘batas maksimal per kejadian’ akan mulai dari nol kembali.

Contohnya, peserta mengambil kelas IP2000 dan rawat inap akibat Tifus, maka semua biaya atas manfaat dengan ‘maksimal per kejadian, yaitu ICU, dokter umum, dokter spesialis, laboratorium dan lain-lain, diganti sesuai tagihan dalam limit gabungan Rp 250 juta.

Jika kemudian di tahun yang sama, peserta masuk rumah sakit lagi, limit gabungan ‘batas maksimal per kejadian’ berlaku kembali dari awal, yaitu Rp 250 juta.

Jadi, boleh dikatakan, untuk setiap kali rawat inap peserta punya limit Rp 250 juta (kelas IP2000) untuk membayar tagihan rumah sakit.

Namun, ini yang perlu jadi perhatian, Mandiri AXA menetapkan batas tahunan klaim per orang.

Total klaim per orang dalam setahun dibatasi dengan ‘batas tahunan per orang’, misalnya untuk kelas IP2000 adalah Rp 500 juta.

Artinya, meskipun ‘batas maksimal per kejadian’ masih mencukupi, tetapi jika peserta sudah melewati batas tahunan per orang, klaim tidak bisa dilakukan lagi.

Beberapa hal penting lain soal asuransi kesehatan Mandiri AXA adalah:

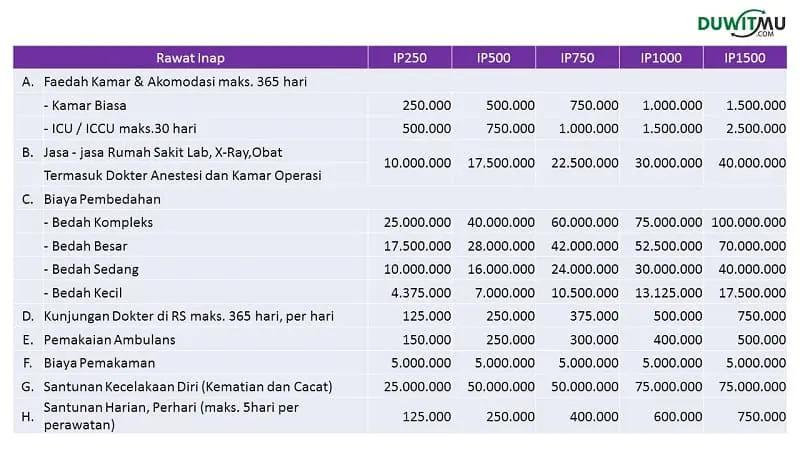

Asuransi MAG menawarkan inner limit, yaitu limit per manfaat dan bukan limit gabungan.

Klaim dokter ada sendiri, klaim lab ada lagi sendiri limitnya dan lain - lain.

Limit manfaat yang satu hanya bisa digunakan sesuai manfaat tersebut, tidak bisa digunakan untuk manfaat yang lain.

Manfaat bisa dilihat di tabel dibawah ini:

MAG menyediakan manfaat kamar yang bervariasi mulai kamar rawat inap rumah sakit Rp 250 ribu sd Rp 1.5 juta per hari.

Keunggulan MAG adalah tidak ada batas limit tahunan.

Peserta mau berapa kali rawat inap dalam setahun, selama masih klaim dalam limit per rawat inap, masih diterima.

Ketika asuransi kesehatan tersebut memiliki cara pembayaran cashless di rumah sakit yang sudah kerjasama.

Jumlah jaringan kerjasama di masing - masing asuransi kesehatan di Indonesia cukup luas.

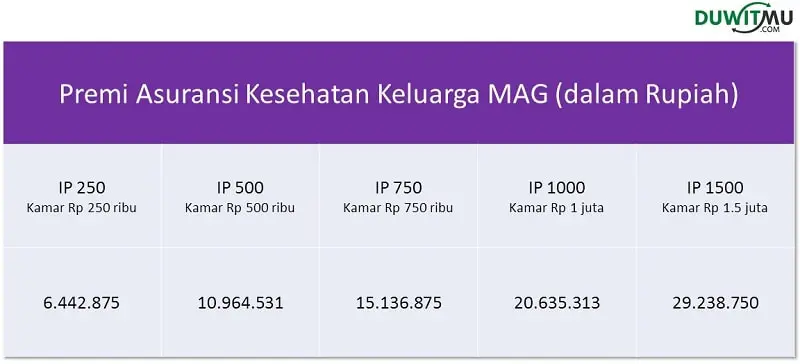

Saya mendapatkan premi dari masing - masing asuransi kesehatan untuk 1 keluarga.

Manfaat dan premi saling terkait. Tidak bisa melihat hanya manfaat saja, begitu pula sebaliknya.

Premi di Mandiri AXA dan MAG jatuhnya hampir sama.

Anda bisa lihat untuk kelas kamar Rp 750 ribu adalah

Bedanya tidak signifikan antara keduanya.

Sementara, premi asuransi kesehatan Manulife adalah Rp 19 juta untuk kelas kamar Rp 500 ribu

Terlihat bahwa premi Manulife MiUltimate Healthcare jauh lebih mahal.

Saya menduga beberapa hal yang menyebabkan premi Manulife lebih mahal, yaitu:

Namun, memperhitungkan premi, manfaat Mandiri AXA dan MAG sama sekali tidak jelek karena limit rumah sakit yang ditawarkan juga cukup besar.

Contohnya, Mandiri AXA untuk IP750 (kelas kamar Rp 750 ribu) memberikan limit gabungan Rp 80 juta untuk setiap rawat inap, yang cukup besar, meskipun ada batasan per tahun total klaim peserta Rp 250 juta setahun.

Untuk Manulife, yang perlu diperhatikan juga adalah kelas kamar yang Rp 500 ribu, dengan premi sebesar itu. Karena meskipun limit gabungan tersedia Rp 1 M, tetapi kelas kamar yang diambil peserta tidak boleh lebih dari 500 ribu, jika melebihi maka peserta akan kena ekses pembayaran.

Baca polis asuransi itu penting menurut saya karena kita jadi tahu bagaimana klaim dilakukan dan hal - hal apa saja yang bisa ditolak klaimnya.

Polis adalah dokumen yang menjadi dasar utama asuransi, jadi penting kita pahami dan tahu.

Pemegang polis memiliki waktu 14 hari untuk mempelajari polis.

Jangka waktu ini disebut free-look.

Selama masa mempelajari ini, Anda berhak membatalkan polis dan uang premi dikembalikkan 100%.

Bagian polis yang penting adalah 'klausul pengecualian' yang mengatur bahwa pertanggungan asuransi kesehatan tidak berlaku apabila tertanggung menjalani perawatan, sebagai berikut:

A. Pre-Existing Condition

Keadaan yang Sudah Ada Sebelumnya (Pre-Existing Condition) yaitu Segala jenis Penyakit, Kondisi, Cedera, atau Ketidakmampuan:

sebelum Tanggal Penerbitan Polis atau tanggal perubahannya (Addendum), mana yang paling akhir.

B. Periode Eliminasi (30 hari)

Tidak ada Manfaat Pertanggungan yang dapat dibayarkan berdasarkan

Pertanggungan ini, apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap disebabkan penyakit dalam waktu 30 (tiga puluh) hari terhitung sejak Tanggal Penerbitan Polis atau perubahan Polis (Addendum).

C. Periode Eliminasi 1 Tahun untuk 17 Penyakit

Tidak ada Manfaat Pertanggungan yang dapat dibayarkan berdasarkan

Pertanggungan ini, apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap disebabkan Penyakit Khusus (17 Penyakit Khusus).

D. Manfaat AIDS setelah 1 Tahun

Tidak ada Manfaat Pertanggungan yang dapat dibayarkan berdasarkan

Pertanggungan ini, apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap disebabkan HIV/AIDS dalam waktu 12 (dua belas) bulan terhitung sejak Tanggal Penerbitan Polis atau tanggal perubahan Polis (Addendum).

Asuransi kesehatan penting untuk memproteksi dari lonjakan biaya berobat.

Semua orang tentu maklum biaya masuk rumah sakit itu mahal, apalagi dalam keluarga.

Asuransi kesehatan keluarga membantu meringankan resiko tersebut.

Review 3 asuransi kesehatan murni untuk keluarga bisa memberikan informasi dan pandangan soal asuransi terbaik yang paling cocok untuk keluarga.

Daftar Isi

Banyak kesalahan dalam memilih dan membeli asuransi jiwa Akibatnya premi jadi mahal... Baca Lagi

Klaim asuransi meninggal dunia penting diketahui khususnya oleh ahli waris Bagaimana... Baca Lagi

Apa manfaat asuransi syariah Tidak hanya soal agama tetapi ternyata asuransiu syariah... Baca Lagi

Komentar (3 Komentar)