Daftar Isi

Bagaimana caranya memilih asuransi pendidikan terbaik ? Ini jadi masalah buat semua orang tua yang sedang mempersiapkan dana untuk biaya sekolah anak.

Masalahnya, tidak mudah memilih asuransi pendidikan terbaik. Alih - alih dapat asuransi yang sesuai kebutuhan, hasil asuransi malah tidak sesuai kebutuhan.

Banyak yang terjebak omongan agent dan tidak melakukan pengecekan sendiri.

Asuransi pendidikan anak adalah cara orang tua mempersiapkan biaya dana sekolah anak yang selalu meningkat setiap tahun.

Buat orang tua, dana pendidikan selalu bikin nervous. Karena jumlahnya yang besar, menguras kantong dan keinginan memberikan yang terbaik untuk anak.

Menurut riset, rata-rata kenaikan (inflasi) biaya pendidikan 10-15% per tahun di Indonesia. Dengan tingginya kenaikkan ini, orang tua membutuhkan perencanaan yang tepat.

Asuransi pendidikan anak menjadi salah satu solusinya.

Saya belajar bahwa perencanaan dana pendidikan sangat penting. Perencanaan penting karena dana pendidikan harus dimulai sedini mungkin agar simpanan tidak memberatkan.

Salah satunya memilih asuransi pendidikan anak, asuransi untuk anak.

Jenis asuransi pendidikan anak yang diyakini orang tua, dengan bantuan promosi agen asuransi, bisa membantu memenuhi kebutuhan dana untuk uang sekolah anak.

Bagaimana memilih asuransi pendidikan terbaik yang bagus dan terpercaya? Apa pilihan asuransi anak yang terbaik? Apakah Unit Link cocok untuk asuransi pendidikan, asuransi anak?

Dari pengalaman, saya belajar bahwa, sebagai calon pemegang polis asuransi pendidikan, orang tua harus banyak mencari informasi, mendengar second opinion dan mempelajari penawaran dengan seksama, agar mendapatkan produk asuransi anak terbaik yang bisa memenuhi kebutuhan.

Berikut 5 tips memilih asuransi pendidikan anak terbaik, mendapatkan asuransi pendidikan yang bagus:

Tujuan mengambil asuransi pendidikan anak adalah supaya saat anak masuk sekolah, orang tua punya simpanan yang cukup untuk membayar uang sekolah.

Agar dana dari asuransi pendidikan anak itu cukup, sesuai dengan kebutuhan pendidikan anak, maka orang tua perlu melakukan hal berikut:

Pertama, punya bayangan anak akan masuk ke sekolah mana. Karena dengan tahu sekolah yang akan dituju, orang tua bisa menghitung berapa biaya untuk masuk sekolah tersebut.

Kedua, mengetahui berapa kenaikkan biaya sekolah di sekolah yang dituju tersebut. Karena info penting yang orang tua butuhkan adalah biaya sekolah nanti saat anak masuk.

Ketiga, menghitung berapa biaya sekolah nanti saat anak masuk sekolah. Ini hitungan sederhana di excel menggunakan rumus Future Value.

Dalam asuransi pendidikan, perusahaan asuransi akan menginvestasikan pembayaran premi yang dilakukan orang tua ke instrumen investasi tertentu.

Instrumen ini dipilih oleh orang tua atau dibantu dipilihkan oleh agen asuransi.

Bagaimana menentukan asuransi pendidikan yang bagus?

Yang penting dimengerti orang tua adalah setiap pilihan instrumen investasi memiliki resiko.

Itu artinya, bisa saja target dana yang tercantum di proposal asuransi pendidikan anak, yang disampaikan oleh agent dan dibaca oleh orang tua, tidak tercapai.

Berapa besar resikonya?

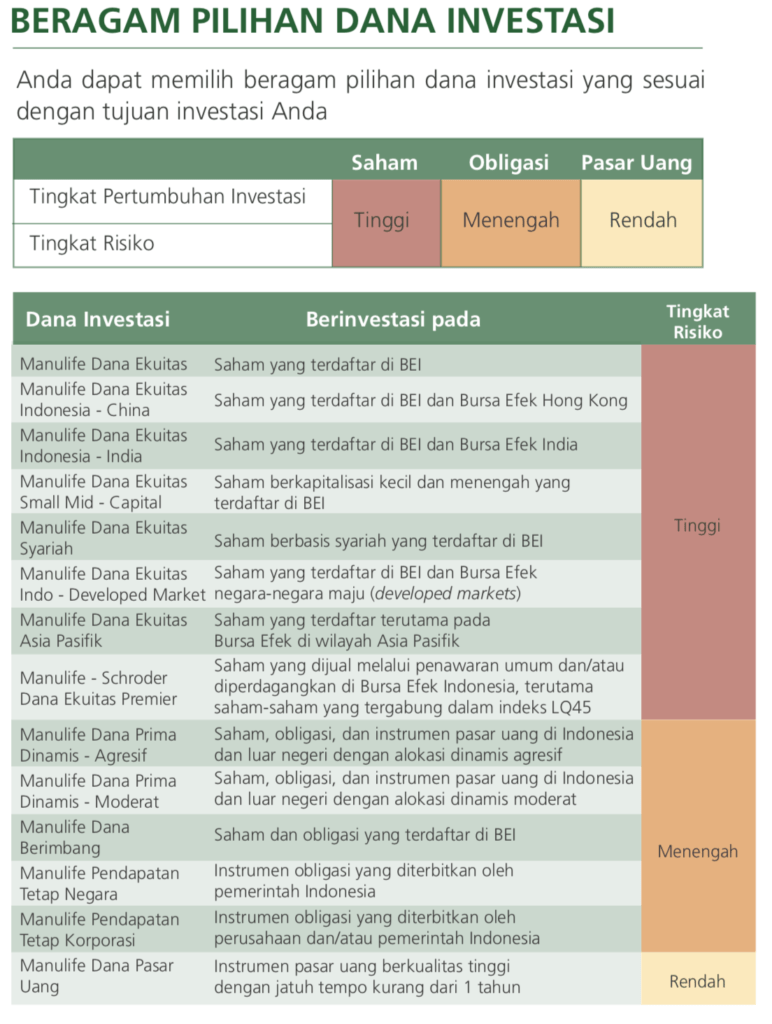

Resiko tergantung pada jenis instrumen yang dipilih. Saham merupakan instrumen resiko paling tinggi, sementara pasar uang paling rendah.

Yang penting adalah memilih instrumen yang sesuai dengan risk appetite atau kemampuan menerima resiko. Kalau tidak sanggup menerima fluktuasi keuntungan, jangan ambil instrumen dengan resiko tinggi. Begitu pula sebaliknya.

Dibawah ini adalah tabel resiko yang disajikan salah satu perusahaan asuransi, bisa dilihat bahwa masing - masing instrumen investasi memiliki resiko yang berbeda - beda:

Ini sama sekali tidak berarti saya memusuhi agen asuransi.

Saya percaya dengan mereka!

Tetapi, yang penting diingat adalah “trust but verify”.

Artinya semua info soal asuransi untuk anak yang disampaikan agent sebisa mungkin diverifikasi atau dicarikan second opinion.

Sekarang sudah jaman keterbukaan, transparansi, orang tua bisa dengan mudah menemukan informasi di internet soal asuransi pendidikan untuk anak sebagai bahan cross-checking.

Kenapa saya sarankan untuk bersikap kritis dan skeptis kepada agent atas proposal dan polis asuransi pendidikan karena bagaimanapun juga tujuan agent adalah closing pembelian dengan pembayaran premi asuransi.

Pengalaman saya, karena inginnya closing, maka agen cenderung menyampaikan fakta dan informasi yang bagus - bagus semata, sementara resiko yang sebenarnya dihadapi oleh pemegang polis ketika membeli asuransi pendidikan tidak disampaikan secara gamblang.

Mungkin tidak semua agen berlaku semacam itu, tetapi berdasarkan pengalaman, mayoritas melakukan hal tersebut. Karena itu, lebih baik selalu melakukan cross-check atas info yang disampaikan.

Budayakan membaca polis asuransi pendidikan!

Perusahaan asuransi memberika kesempatan 14 hari buat nasabah untuk membaca polis asuransi pendidikan dan dalam 14 hari tersebut nasabah bisa membatalkan polis tanpa dikenakan biaya (premi dikembalikkan full 100%).

Dalam polis asuransi pendidikan anak, resiko yang diproteksi adalah musibah bagi pencari nafkah, yaitu orang tua, yang tidak bisa membiayai uang sekolah.

Adanya asuransi pendidikan membuat kelanjutan sekolah anak menjadi terjamin karena ada perusahaan asuransi yang melanjutkan memberikan nafkah jika terjadi resiko.

Berapa jumlah yang ditanggung perusahaan asuransi jika terjadi resiko?

Jumlah tersebut terefleksi dalam uang pertanggungan. Dana yang akan dibayarkan jika tertanggung dalam polis asuransi mengalami musibah.

Asuransi pendidikan yang bagus memberikan proteki uang pertanggungan yang memadai.

Cek di dalam buku polis asuransi pendidikan soal jumlah uang pertanggungan (UP).

Persoalannya, banyak orang tua tidak memperhatikan dengan seksama jumlah uang pertanggungan ketika memilih asuransi pendidikan. Fokus lebih kepada berapa dana yang bisa ditarik dari asuransi saat anak masuk sekolah.

Ada beberapa cara agar orang tua bisa meningkatkan nilai uang pertanggungan:

Pertama, ambil asuransi sejak dini karena dengan usia masuk yang lebih muda, pemegang polis bisa mendapatkan uang pertanggungan lebih besar dengan premi lebih murah.

Kedua, gunakan asuransi jiwa murni atau tradisional atau term life. Jenis asuransi ini memberikan uang pertanggungan tertinggi dengan premi paling murah.

Ketiga, minta kepada agen untuk meningkatkan jumlah uang pertanggungan karena di setiap asuransi terdapat rider (asuransi tambahan) yang khusus meningkatkan nilai uang pertanggungan.

Jika diperhatikan, fitur asuransi pendidikan terdiri atas dua komponen utama, yaitu investasi untuk membiayai uang sekolah dan asuransi untuk melindungi anak dari resiko orang tua tertimpa musibah.

Kedua komponen tersebut tidak harus dibeli lewat asuransi pendidikan. Bisa dilakukan lewat cara lain.

Pertama, melakukan investasi sendiri (tanpa lewat asuransi pendidikan). Ada banyak pilihan investasi yang bisa dilakukan, salah satunya adalah Reksadana.

Keuntungan melakukan investasi sendiri adalah orang tua tidak perlu membayar komisi ke perusahaan asuransi. Artinya, uang yang diinvestasikan bisa lebih besar dengan langsung dilakukan sendiri dibandingkan lewat perusahaan asuransi.

Kedua, membeli asuransi untuk memproteksi jiwa orang tua alih-alih terjadi resiko kematian. Asuransi yang dibeli adalah asuransi murni atau tradisional yang tidak ada embel - embel investasi.

Keuntungan jenis asuransi murni atau tradisional adalah premi murah dengan uang pertanggungan tinggi. Cocok sekali untuk dana pendidikan anak sekolah.

Baca juga: Masalah di Tabungan Pendidikan

Saya melihat banyak asuransi pendidikan anak adalah jenis unit link yang ditawarkan agen atau perusahaan asuransi.

Apakah Unit Link adalah asuransi pendidikan yang bagus?

Saya pribadi tidak menggunakan Unit Link dalam mempersiapkan pendidikan anak saya.

Saya memilih mengkombinasikan investasi Reksadana dan asuransi jiwa murni untuk mempersiapkan asuransi pendidikan untuk anak.

Jika memilih menggunakan asuransi unit link, Anda sebaiknya mempertimbangkan sejumlah hal supaya bisa mendapatkan asuransi pendidikan anak terbaik:

Pertama, pahami bahwa asuransi unit link adalah produk kombinasi antara asuransi dan investasi, sehingga karena ada unsur investasinya dalam produk unit link, maka ada resiko jika hasil atau return investasi dalam asuransi pendidikan berbasis unit link tidak sesuai harapan dan jika resiko tersebut terjadi apa konsekuensinya buat Anda sebagai pemegang polis dan anak Anda yang dana pendidikannya tergantung pada produk asuransi unit link tersebut.

Kedua, cermati dan pahami (betul!) pilihan instrumen investasi yang digunakan dalam unit link untuk asuransi pendidikan untuk anak karena pilihan instrumen akan sangat menentukan return dan RESIKO-nya.

Kenapa saya tekankan soal resiko karena banyak proposal asuransi unit link hanya menunjukkan kinerja historis terbaik yang selalu positif, sementara dalam realitanya, kenyataannya, return investasi itu berfluktuasi.

Ketiga, balik lagi ke target asuransi pendidikan untuk anak, cermati apakah dana pendidikan yang dihasilkan oleh asuransi unit link mencukupi biaya pendidikan nanti saat anak masuk sekolah.

Jika tidak mencukupi, perlu dipikirkan cara untuk memenuhinya dan apakah masih ada sisa dana diluar premi asuransi pendidikan untuk mempersiapkan jika target dana dari investasi unit link meleset tidak sesuai rencana.

Keempat, apakah fungsi cover asuransi untuk memproteksi dana sekolah anak jika orang tua mengalami musibah bisa terpenuhi dengan memadai, yaitu dana pertanggungan yang dikeluarkan jika terjadi musibah jumlahnya memadai.

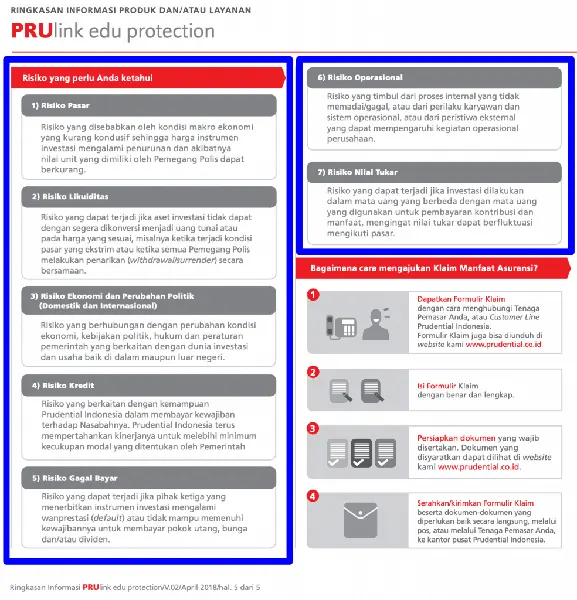

Kelima, pelajari polis asuransi unit link dengan baik, salah satu yang menurut saya cukup terbuka dan transparan dalam menjelaskan resiko unit link adalah asuransi pendidikan anak Prudential.

Berikut ini daftar resiko asuransi pendidikan anak unit link, yang saya ambil dari brosur produk asuransi pendidikan anak Prudential.

Saya melakukan survei ke beberapa perusahaan asuransi untuk melihat asuransi pendidikan yang ditawarkan.

Berikut ini beberapa diantaranya:

Manulife Education Protector memberikan jaminan pendidikan untuk anak dengan fleksibilitas dalam memilih Masa Pembayaran Premi antara 5 atau 10 tahun, sesuai rencana keuangan dan usia masuk Anak.

Manfaat terjadwal diberikan sesuai dengan usia masuk sekolah Anak, sebesar persentase dari Target Dana Pendidikan.

Jika terjadi risiko Tutup Usia atau Cacat Total Tetap terhadap diri Tertanggung maka Ahli Waris akan menerima Uang Pertanggungan ditambah Manfaat Pembebasan Premi atau Nilai Polis ditambah 100% Target Dana Pendidikan (tergantung dari Tertanggung dan waktu Tutup Usia/Cacat Total Tetap).

Asuransi Pendidikan dari BNI adalah Solusi Pintar yang memberikan jaminan Dana Pendidikan di semua tingkatan pendidikan mulai dari SD sampai dengan Perguruan Tinggi, dengan skema:

Apabila Tertanggung meninggal dunia dalam masa asuransi dan polis masih berlaku, ahli waris akan dibayarkan 100% Uang Pertanggungan, polis bebas premi dan Dana Pendidikan tetap dibayarkan sesuai jadwal.

Asuransi Pendidikan Prudential menawarkan manfaat Bulanan sampai anak berusia 18/25 tahun sesuai hasil kinerja investasi yang dipilih.

Jika terjadi risiko Meninggal Dunia atas pencari nafkah, anak akan mendapatkan manfaat pembayaran sekaligus dan Manfaat Bulanan yang akan meningkat setiap 3 tahun setelahnya ( dalam 3 tahun sekali Manfaat Bulanan akan naik sebesar 15% dari nilai Manfaat Bulanan awal untuk mengimbangi inflasi).

Asuransi pendidikan BCA adalah Proteksi Edu Maksima (Edu Plan) yang dengan membayar premi 5,10 dan 15 tahun, Anda akan memperoleh total manfaat pendidikan yang dijamin sebesar total 200% dari Uang Pertanggungan ketika anak Anda berusia 18 s.d 21 tahun.

Pembebasan pembayaran Premi apabila Pemegang Polis meninggal atau menderita cacat tetap total. Jika meninggal karena kecelakaan, terdapat manfaat tambahan meninggal akibat Kecelakaan untuk Tertanggung sebesar 100% Uang Pertanggungan.

Pengecualian:

(a) Manfaat meninggal tidak akan dibayarkan apabila Tertanggung meninggal antara lain karena virus HIV, tindak kejahatan asuransi, melukai diri sendiri dengan sengaja atau bunuh diri.

(b) Manfaat tambahan meninggal akibat Kecelakaan tidak akan dibayarkan apabila Tertanggung meninggal antara lain karena terlibat dalam perlombaan ketangkasan atau adu kecepatan kendaraan bermotor, terlibat dalam penerbangan pesawat udara kecuali sebagai penumpang pada penerbangan yang memiliki jadwal penerbangan yang tetap dan memiliki izin.

Asuransi Mandiri Elite Plan Pendidikan memberikan proteksi jiwa, sekaligus mengelola investasi Anda.

Dengan komposisi 50% dana diinvestasikan pada pembayaran premi tahun pertama dan 100% dana diinvestasikan pada tahun-tahun berikutnya, maka hasil investasi Anda akan lebih maksimal untuk memberikan jaminan finansial yang lebih baik kepada anak/cucu.

Saya pernah mengalami betapa nervous-nya saat tahu bahwa biaya anak sekolah mahal dan uang tabungan terbatas sementara ingin memberikan yang terbaik buat anak. Dari situ, saya tahu bahwa persiapan dini dana pendidikan sangat penting.

Salah satu cara orang tua adalah mencari asuransi pendidikan anak terbaik.

Meskipun asuransi pendidikan paling banyak dicari karena diyakini bisa membantu orang tua mengatasi persoalan uang masuk sekolah, tetapi orang tua perlu kritis soal asuransi ini. Ada banyak trik dan tips yang perlu diperhatikan oleh orang tua.

Daftar Isi

Proteksi Shopee adalah fitur di aplikasi belanja e commerce Shopee yang semakin hari kian... Baca Lagi

Ini adalah bagian ke TIGA nbsp dari Tanya Jawab BPJS Kesehatan bagian 1 nbsp dan Tanya... Baca Lagi

Komentar (0 Komentar)