Daftar Isi

Polis asuransi kesehatan adalah dokumen penting yang selayaknya dipelajari peserta asuransi. Paling tidak, 10 poin dalam polis asuransi kesehatan yang wajib diperhatikan.

Asuransi kesehatan adalah jenis asuransi yang paling populer. Wajar, karena asuransi ini memberikan proteksi atas biaya rumah sakit, yang saat ini terus meningkat.

Apalagi sejak kasus Covid-19 melanda dunia, termasuk Indonesia, di 2020 kesadaran orang akan pentingnya asuransi kesehatan makin tinggi. Orang sadar butuh proteksi kesehatan.

Hanya saja, asuransi kesehatan bukan produk yang mudah dipahami. Banyak ketentuan di dalamnya, yang tidak jarang di salah mengerti oleh peserta asuransi.

Kali ini, saya akan membahas isi polis asuransi kesehatan. Kebetulan, saya juga punya asuransi kesehatan.

Dari dokumen polis asuransi kesehatan yang saya miliki, saya telusuri poin - poin yang saya anggap penting buat peserta.

Berikut ini adalah poin - poin krusial dalam polis asuransi kesehatan yang wajib kita ketahui.

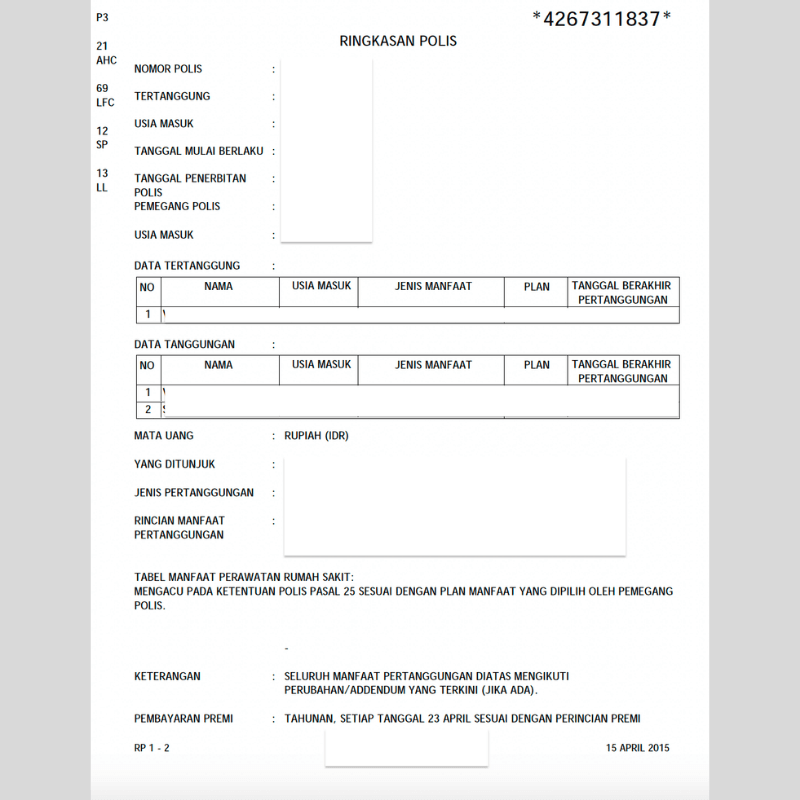

Peserta asuransi kesehatan harus mengecek Ringkasan Polis yang terdapat di bagian awal buku polis. Ringkasan ini penting karena mencakup data mengenai peserta dan tertanggung.

Isi ringkasan polis adalah:

Dipastikan bahwa data - data sudah benar. Data salah bisa mempersulit klaim.

Polis asuransi kesehatan menetapkan definisi rawat inap. Definisi ini penting karena menentukan dalam kondisi apa tertanggung dikategorikan rawat inap.

Setelah masuk kategori rawat inap, peserta baru bisa mengajukan klaim atas biaya berobat ke asuransi.

Definisi rawat inap dalam polis asuransi kesehatan adalah:

Rawat Inap: Masuknya Tertanggung dan/atau Tanggungan sebagai pasien rawat inap untuk menerima perawatan dan pengobatan yang Diperlukan Secara Medis atas anjuran Dokter, di mana Tertanggung dan/atau Tanggungan harus tinggal dalam kamar perawatan dengan fasilitas rawat inap di Rumah Sakit sehingga menimbulkan biaya atas hari perawatan sesuai dengan rincian tagihan biaya yang dikeluarkan pihak Rumah Sakit.

Jadi, tertanggung masuk rawat inap harus karena anjuran dokter dan harus tinggal dalam kamar perawatan di rumah sakit. Tidak bisa rawat di klinik untuk masuk kategori rawat inap.

Untuk lebih jelasnya, Polis memberikan definisi rumah sakit sebagai berikut:

Suatu lembaga pelayanan kesehatan yang memiliki izin dari instansi yang berwenang serta dioperasikan sebagai Rumah Sakit untuk merawat pasien-pasien yang sakit dan/atau Cedera, yang:

Polis mengatur soal jenis kamar di rumah sakit:

Single Standard Room (Kamar Standar Satu Orang): Kamar dengan 1 (satu) tempat tidur pasien, dengan harga terendah yang tersedia dan dilengkapi dengan kamar mandi atau toilet yang berada dalam ruang yang sama.

Double Standard Room (Kamar Standar Dua Orang) Kamar dengan 2 (dua) tempat tidur pasien, dengan harga terendah yang tersedia dan dilengkapi dengan kamar mandi atau toilet yang berada dalam ruang yang sama.

Ketentuan kamar didasarkan, bukan pada kelas kamar di rumah sakit tersebut (yang mungkin berbeda - beda standarnya), tetapi pada jumlah tempat tidur dan harga terendah di rumah sakit tersebut.

Pre - Existing condition adalah Keadaan yang sudah ada sebelumnya. Ini penting karena asuransi menerapkan kondisi ini.

Artinya, perusahaan asuransi tidak akan mengganti klaim atas penyakit yang sudah ada sebelumnya, yaitu sebelum peserta mengambil asuransi kesehatan.

Polis menetapkan definisi Pre - Existing condition adalah:

Segala jenis Penyakit, Kondisi, Cedera, atau Ketidakmampuan:

sebelum Tanggal Penerbitan Polis atau tanggal perubahannya (Addendum), mana yang paling akhir.

Dari definisi ini, kita bisa lihat bahwa pre-existing tidak harus tertanggung mengetahui atas penyakit tersebut, bisa saja tidak mengetahui, tetapi penyakit tersebut sudah ada sebelum penerbitan polis.

Pemegang polis bisa punya dua polis asuransi. Misalnya, seseorang ikut BPJS Kesehatan dan Asuransi Kesehatan.

Apakah peserta bisa melakukan double- klaim? Double klaim adalah proses klaim dilakukan dua kali atas satu kejadian di satu asuransi dan asuransi lainnya.

Polis asuransi kesehatan mengatur soal double - klaim ini di ketentuan soal koordinasi manfaat.

Ketentuan koordinasi manfaat dalam polis adalah:

Jumlah manfaat seluruhnya yang diterima oleh Pemegang Polis, baik dari Polis ini maupun dari polis-polis yang diterbitkan oleh Penanggung dan/atau perusahaan lainnya, maksimal 100% (seratus per seratus) dari biaya perawatan yang telah dibayarkan oleh Pemegang Polis.

Dengan ketentuan ini, artinya peserta tidak bisa melakukan double-klaim.

Kejujuran dalam pengisian data ke pihak asuransi menjadi hal yang sangat krusial. Kesalahan dalam pengisian data atau ketidakjujuran punya konsekuensi yang serius, seperti pembatalan polis.

Bahkan, jika ditemukan unsur penipuan atau pemalsuan data, asuransi punya hak membatalkan polis dan tidak membayar klaim.

Terkait hal ini, polis menetapkan hal berikut:

Dalam hal pemberian keterangan, pernyataan, atau penjelasan yang keliru dalam Surat Permintaan Asuransi Jiwa/Kesehatan dan/atau Formulir Permintaan Asuransi Untuk Data Calon Tanggungan dan/atau perubahannya yang diajukan Pemegang Polis, maka Penanggung mempunyai hak untuk menyanggah kebenaran Polis sehingga berhak untuk membatalkan sejak awal, kecuali setelah melewati masa 2 (dua) tahun sejak Tanggal Penerbitan Polis atau tanggal perubahan polis (Addendum) yang mengakibatkan dilakukannya seleksi risiko yang terkini atau tanggal mulai berlakunya Pemulihan Polis yang terkini (mana saja yang terjadi terakhir).

Dalam hal pemberian keterangan, pernyataan, atau penjelasan dalam Surat Permintaan Asuransi Jiwa/Kesehatan dan/atau Formulir Permintaan Asuransi Untuk Data Calon Tanggungan dan/atau perubahannya yang diajukan Pemegang Polis, terdapat unsur penipuan dan/atau pemalsuan maka Penanggung mempunyai hak untuk menyanggah kebenaran Polis setiap saat sehingga berhak untuk membatalkan Pertanggungan.

Apabila terdapat pengajuan klaim yang terjadi dalam masa 2 (dua) tahun yang menyebabkan diperlukannya seleksi risiko ulang, maka Penanggung mempunyai hak untuk membatalkan Pertanggungan setiap saat tanpa adanya pembatasan waktu dikarenakan ketidakbenaran tersebut.

Hak mempelajari polis (free - look period) diatur secara khusus dalam polis.

Pemegang Polis mempunyai hak untuk mempelajari Polis dalam waktu 14 (empat belas) hari kalender sejak Tanggal Penerbitan Polis.

Apabila Pemegang Polis tidak setuju dengan Ketentuan Pertanggungan maka Pemegang Polis harus memberitahukan secara tertulis dan mengembalikan Polis kepada Penanggung.

Penanggung akan mengembalikan Premi yang telah dibayarkan oleh Pemegang Polis setelah dikurangi biaya administrasi (tidak terbatas pada biaya medis, biaya polis, dan biaya lainnya jika ada) dan Pertanggungan menjadi batal sejak awal.

Sebaliknya, bila tidak ada pemberitahuan atau keberatan yang diajukan secara tertulis oleh Pemegang Polis dalam kurun waktu tersebut, maka Pemegang Polis dianggap setuju dengan seluruh isi dari Ketentuan Polis ini.

Free Look Period memberikan kesempatan kepada peserta asuransi untuk membatalkan dan mendapatkan pengembalian premi, dalam waktu 14 hari sejak polis diterima.

Setelah penerbitan polis, tertanggung tidak bisa langsung klaim. Ada yang namanya periode eliminasi selama 30 hari dan 1 tahun untuk penyakit tertentu.

Ketentuan polis soal periode eliminasi adalah:

Tidak ada Manfaat Pertanggungan yang dapat dibayarkan berdasarkan Pertanggungan ini, apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap disebabkan penyakit dalam waktu 30 (tiga puluh) hari terhitung sejak Tanggal Penerbitan Polis atau perubahan Polis (Addendum) yang mengakibatkan dilakukannya seleksi risiko atau tanggal mulai berlakunya Pemulihan Polis (mana saja yang terjadi terakhir).

Polis menetapkan bahwa sejumlah penyakit tertentu masa tunggu selama 1 tahun.

Artinya, kalau tertanggung menderita penyakit ini dalam waktu 1 tahun sejak polis terbit, peserta tidak dapat klaim biaya rumah sakit untuk penyakit tersebut.

Ketentuan dalam polis menyebutkan bahwa:

Tidak ada Manfaat Pertanggungan yang dapat dibayarkan berdasarkan Pertanggungan ini, apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap disebabkan Penyakit Khusus (17 Penyakit Khusus) terhitung sejak Tanggal Penerbitan Polis atau tanggal perubahan Polis (Addendum) yang mengakibatkan dilakukannya seleksi risiko atau tanggal mulai berlakunya Pemulihan Polis (mana saja yang terjadi terakhir).

Detail daftar penyakit khusus terlampir di dalam polis.

Asuransi memberikan perlindungan terhadap resiko masuk rumah sakit karena menderita penyakit. Definisi penyakit menjadi penting.

Polis menetapkan definisi penyakit sebagai berikut:

Gagal Ginjal: Kegagalan kedua ginjal kronik yang menetap (irreversible) yang memerlukan cuci darah yang terus menerus.

Kanker: Suatu tumor ganas yang ditandai dengan pertumbuhan dan penyebaran sel-sel ganas yang tidak terkontrol serta adanya invasi dan kerusakan jaringan normal. Kanker harus dipastikan dengan bukti keganasan histologi pada hasil patologi.

Serangan Jantung: Kematian sebagian otot jantung sebagai akibat kurangnya suplai darah ke jantung. Kriteria diagnostik yang harus dipenuhi pada saat terjadinya serangan tersebut adalah harus memenuhi 3 (tiga) kriteria dari 5 (lima) kriteria tersebut di bawah ini di mana sesuai dengan diagnosa serangan jantung pertama:

Keadaan di bawah ini dikecualikan dari Serangan Jantung: Semua sindrom koroner akut lainnya, termasuk, namun tidak terbatas pada, unstable angina, microinfarction dan kerusakan otot jantung minimal.

Stroke: Gangguan pembuluh darah otak termasuk kematian jaringan otak, pendarahan otak dan subarachnoid, embolisasi otak dan trombosis otak yang mengakibatkan gangguan permanen fungsi sistem saraf, yang harus dikonfirmasikan oleh Dokter Spesialis saraf paling sedikit 6 (enam) minggu setelah kejadian. Diagnosis harus dikonfirmasi oleh Dokter Spesialis saraf dan didukung oleh temuan pada pencitraan resonansi magnetik, tomografi terkomputerisasi atau teknik pencitraan yang dapat diandalkan lainnya yang konsisten dengan diagnosis stroke yang baru terjadi.

Keadaan-keadaan di bawah ini dikecualikan dari stroke: a. Transient Ischaemic Attacks dan Reversible Ischaemic Neurological Deficit; atau b. Kerusakan otak akibat Kecelakaan atau luka, infeksi, vasculitis, Penyakit peradangan dan migraine; atau c. Kelainan serabut saraf penglihatan atau pembuluh darah yang mempengaruhi organ mata; atau d. Kelainan Ischaemic sistem vestibular.

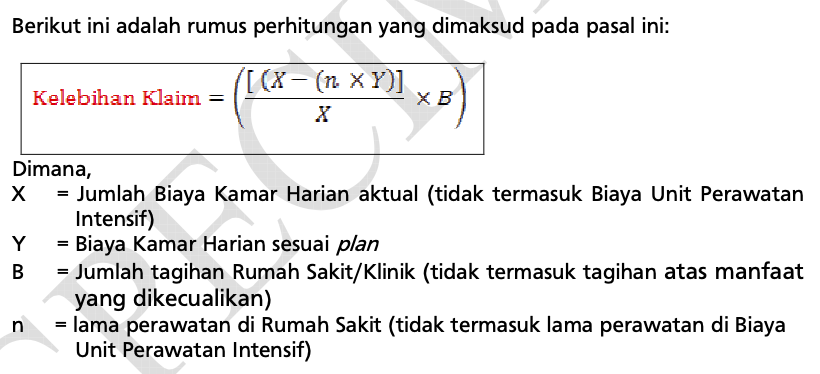

Kejadian yang tidak jarang dialami oleh peserta adalah terjadi kelebihan biaya dan kelebihan klaim. Hal ini biasanya terjadi ketika tertanggung naik kelas kamar di rumah sakit, yang kelasnya lebih tinggi dari plan asuransi.

Bagaimana polis asuransi mengatur soal kelebihan biaya dan klaim?

Polis menetapkan bahwa:

Apabila kelas kamar yang sesuai dengan Surat Jaminan Rawat Inap tidak tersedia pada Rumah Sakit Rekanan maka Pemegang Polis atau Pasien wajib membayar setiap Kelebihan Biaya yang timbul.

Setiap Kelebihan Biaya yang timbul menjadi tanggung jawab penuh Pemegang Polis atau Pasien, tidak dapat dialihkan dan/atau ditagihkan kepada Penanggung kecuali apabila disetujui sebaliknya oleh Penanggung.

Setiap penolakan atas klaim yang diajukan akan menjadi Kelebihan Klaim dan wajib dibayarkan oleh Pemegang Polis atau Pasien kepada Penanggung.

Polis mengatur bahwa perusahaaan asuransi memiliki hak untuk menetapkan perubahan premi, menolak memperpanjang atau mengakhiri polis. Jadi, sewaktu jatuh tempo polis, perusahaan asuransi bisa merubah premi atau tidak melanjutkan pertanggungan.

Ketentuan dalam polis soal perubahan premi adalah:

Ketentuan ini menunjukkan bahwa tidak ada jaminan bahwa polis akan otomatis lanjut di tahun berikutnya dan premi polis bisa berubah sesuai ketentuan asuransi.

Polis mengatur soal tata cara pembayaran premi, yaitu:

Perusahaan asuransi memberikan keleluasaan dalam pembayaran premi. Hal ini disebut sebagai ‘grace period’.

Polis asuransi mengatur grace period sebagai berikut:

Ketentuan grace period ini memberikan waktu 45 hari sejak jatuh tempo untuk peserta melunasi premi. Artinya, pembayaran premi boleh terlambat paling lama 45 hari.

Selama masa grace period, meskipun pembayaran premi belum dilakukan, perusahaan asuransi tetap akan membayar klaim.

Pengecualian adalah bagian penting yang peserta asuransi harus membaca dan memahami dengan cermat. Semua hal yang masuk dalam kategori pengecualian, klaim tidak dibayar.

Polis asuransi kesehatan menetapkan Pengecualian, sebagai berikut:

Keadaan Yang Sudah Ada Sebelumnya (Pre-Existing Condition)

Perawatan Rawat Jalan yang tidak memiliki hubungan dengan Rawat Inap

Biaya perawatan medis yang terjadi dalam periode eliminasi, kecuali karena Kecelakaan;

Biaya pemeriksaan kesehatan rutin (medical check up), biaya pemeriksaan dan pencegahan atau pengobatan yang tidak berhubungan dengan penyakit yang Tertanggung dan/atau Tanggungan ketahui, biaya rehabilitasi tanpa rekomendasi Dokter, biaya preventif (pencegahan penyakit) termasuk imunisasi dan vaksinasi, food supplement, biaya istirahat, biaya telekomunikasi, biaya penyewaan televisi berikut salurannya, biaya lemari pendingin termasuk isinya dan biaya lain yang tidak berhubungan dengan perawatan medis;

Perawatan/pengobatan yang timbul sehubungan dengan atau yang diakibatkan oleh kelainan bawaan, cacat bawaan, atau penyakit keturunan, baik diketahui ataupun tidak;

Cedera atau penyakit yang disebabkan oleh pekerjaan atau aktivitas yang berbahaya, atau olahraga profesional, balap jenis apapun, scuba diving, kegiatan yang berhubungan dengan hang gliding, ballooning, parasut, terjun payung, tinju, gulat, bungee jumping dan kegiatan atau olahraga berbahaya lainnya;

AIDS (Acquired Immune Deficiency Syndrome), ARC (AIDS Related Complex), atau positif HIV (Human Immunodeficiency Virus) terkait dengan penyakit kritis atau komplikasi dari AIDS, ARC dan/atau HIV, dimana AIDS, ARC dan/atau HIV adalah Keadaan Yang Sudah Ada Sebelumnya (Pre-Existing Condition), dinyatakan positif HIV sebelumnya, dan/atau infeksi HIV sebelum berlakunya polis atau dihasilkan dari hubungan aktivitas seks dan/atau penyalahgunaan narkoba;

Perawatan terkait dengan mental, perilaku, gangguan kejiwaan atau psikologis.

Keadaan-keadaan di bawah ini dikecualikan dari Kanker:

Masih banyak ketentuan lain soal pengecualian yang tertera dalam polis. Peserta asuransi sebaiknya membaca dengan teliti soal semua hal terkait Pengecualian.

Polis adalah dokumen legal yang mengatur asuransi. Segala hal terkait asuransi merujuk pada polis.

Sayangnya, saya melihat bahwa banyak peserta asuransi yang tidak baca polis. Mungkin karena tidak tahu polis penting, mungkin juga karena malas baca.

Bahkan, agen penjual asuransi jarang sekali yang menuntun nasabah untuk meneliti isi polis.

Mudah mudahan pembahasan soal poin penting dalam polis ini, bisa membantu peserta aduransi mendapatkan gambaran soal ketentuan dalam asuransi kesehatan.

Peserta perlu membaca dan memahami isi polis. Bisa menanyakan ke agent jika ada hal yang ingin ditanyakan.

Waktu free - look period selama 14 hari yang diberikan pihak asuransi, sebaiknya dimanfaatkan oleh peserta untuk mempelajari isi polis.

Baca juga - Isi polis asuransi kesehatan Allianz

Daftar Isi

Sampai dengan saat ini ada banyak sekali perusahaan asuransi yang beroperasi di... Baca Lagi

Asuransi jiwa investasi unit link paling gencar ditawarkan ke masyarakat Ada yang puas... Baca Lagi

Ulasan soal Asuransi Jiwa Sequis Life akan membahas produk manfaat serta kelebihan... Baca Lagi