Daftar Isi

Penyakit kanker, jantung, cuci darah tidak hanya punya resiko kematian tinggi, tetapi juga biaya pengobatan besar. Bagaimana asuransi kesehatan bisa melindungi dari resiko finansial penyakit ini?

Kanker adalah salah satu penyakit yang menyebabkan tingkat kematian tertinggi di dunia. Di Indonesia, 13% angka kematian disebabkan oleh kanker (WHO, 2014)

Masalahnya, tidak hanya soal kematian. Pengobatan kanker membutuhkan biaya yang besar.

Studi ASEAN Costs in Oncology study (2014) menemukan bahwa dalam waktu 12 bulan sejak pasien didiagnosis kanker:

Di Indonesia sendiri biaya kesehatan meningkat sampai 31,8% pada 2019, lebih tinggi dibandingkan rata-rata kenaikan biaya kesehatan di wilayah Asia pada 2019 sebesar 26,23%.

Apa yang bisa orang lakukan untuk menghadapi risiko biaya pengobatan kanker yang mahal?

Tentu saja, yang pertama - tama kita harus miliki adalah BPJS Kesehatan. Jaminan kesehatan ini memberikan proteksi dengan premi sangat terjangkau.

Pilihannya lainnya adalah ikut asuransi kesehatan.

Selama ini, asuransi kesehatan di Indonesia tidak banyak yang mengcover penyakit kanker, jantung cuci darah. Namun, belakangan seiring kebutuhan di masyarakat, mulai banyak perusahaan asuransi menyediakan proteksi kesehatan untuk jenis penyakit - penyakit berat ini.

Mari kita lihat apa saja opsinya dan bagaimana efektivitas masing - masing asuransi memberikan proteksi.

Asuransi kesehatan adalah jenis asuransi yang memberikan penggantian terhadap biaya yang timbul karena perawatan di rumah sakit.

Beberapa tahun ini, asuransi kesehatan berinovasi dengan menawarkan penggantian khusus untuk penyakit kanker, jantung, cuci darah dan penyakit berat lainnya.

Asuransi memberikan tambahan limit, diatas limit yang sudah ada, jika tertanggung menderita penyakit kanker, cuci darah, jantung dan lainnya. Tambahan limit diharapkan bisa membantu peserta asuransi menghadapi penyakit yang biayanya mahal.

Yang penting dicermati adalah meskipun asuransi menanggung penyakit kanker, tetapi perusahaan asuransi tidak akan menerima tertanggung yang sudah punya penyakit kanker sebelum membeli asuransi. Kondisi ini dikenal sebagai ‘pre-existing condition’.

Jadi, kalau memang niat mengambil asuransi kanker, sebaiknya ambil sejak dini. Jangan tunggu sampai tua dimana kemungkinan sudah kena kanker makin besar.

Saya survei ke beberapa perusahaan asuransi yang menyediakan proteksi penyakit kanker. Ini rangkumannya.

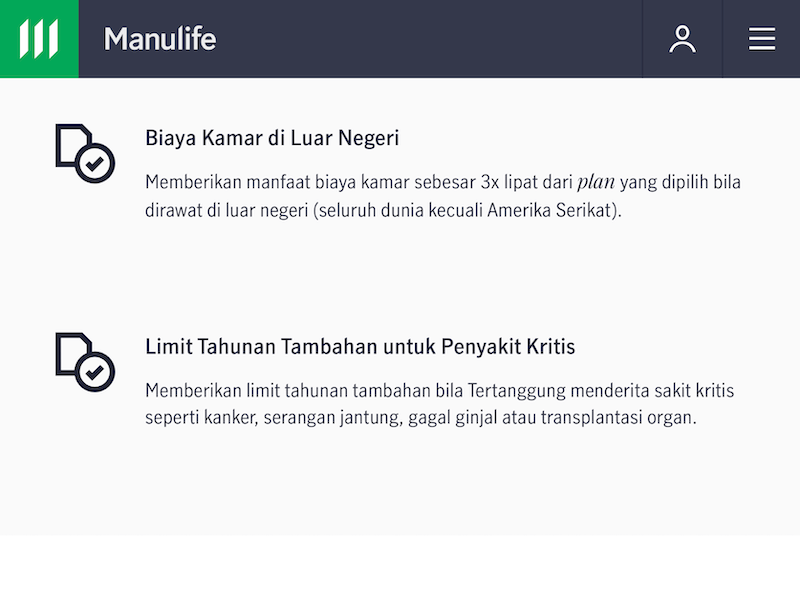

Manulife memiliki asuransi kesehatan yang bernama, MIUltimate Health Care.

Asuransi ini menawarkan berbagai manfaat, salah satunya adalah memberikan limit tambahan bila Tertanggung menderita sakit kritis seperti kanker, serangan jantung, gagal ginjal atau transplantasi organ.

Nilai pertanggungan yang diberikan untuk penyakit kanker mulai dari

Asuransi MIUltimate ini adalah jenis asuransi kesehatan murni, yang tidak digabung dengan investasi dan bukan merupakan rider (asuransi tambahan). Ini yang membedakan nanti dengan Allianz dan Prudential.

Cara kerja MIUltimate ini adalah memberikan kenaikan batas Manfaat Tahunan sebesar yang tercantum pada Tabel Manfaat Perawatan Rumah Sakit secara otomatis diberikan jika peserta menderita penyakit kanker.

Allianz memiliki asuransi kesehatan khusus penyakit kanker, yaitu SmartMed Cancer. Asuransi dari Allianz ini adalah rider - asuransi tambahan.

Karena SmartMed Cancer adalah rider (asuransi tambahan), peserta harus membeli asuransi utama terlebih dahulu, baru setelah itu bisa membeli asuransi khusus penyakit kanker ini.

Saya cek manfaat yang ditawarkan SmartMed Cancer.

Plan yang paling kecil menawarkan penggantian dengan batas Rp 500 juta untuk tiap penyakit kanker yang diderita (bisa berbeda - beda) dalam setahun, dengan batas seumur hidup untuk semua penyakit kanker adalah Rp 1 Miliar setahun.

Penggantian yang dicover meliputi pemeriksaan diagnostik dan perawatan kanker (rawat inap), termasuk bedah rekonstruksi. Proses pemulihan rawat jalan setelah perawatan, di cover selama maksimum 60 hari sejak rawat inap.

Plan yang disediakan menerima lokasi rumah sakit di Asia dan seluruh dunia (kecuali Amerika Serikat). Tidak hanya di Indonesia, tetapi di negara - negara lain, tertanggung bisa klaim.

Usia masuk peserta adalah 1 bulan 1 hari sampai 60 tahun. Paling tua ditanggung sampai usia 75 tahun.

Asuransi ini punya masa tunggu 90 hari, artinya 90 hari sejak polis terbit, tertanggung tidak boleh klaim penyakit kanker. Ini salah satu cara perusahaan asuransi melindungi diri dari resiko klaim yang terlampau cepat.

Dengan merupakan rider, premi asuransi menjadi lebih mahal secara total. Karena peserta harus membayar premi asuransi utama dan premi rider.

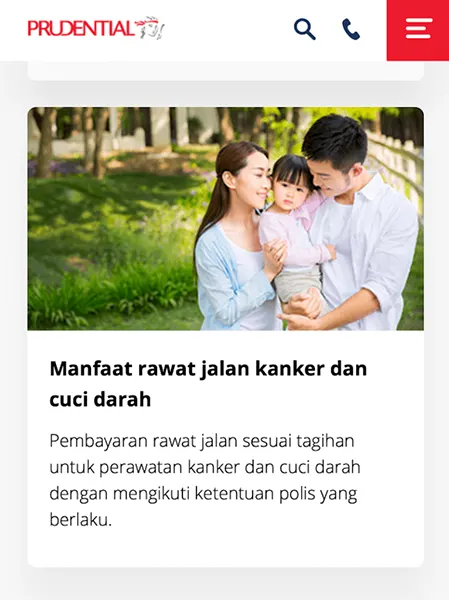

Prudential memiliki asuransi kesehatan tambahan, yaitu PRUPrime Healthcare Plus. Asuransi kesehatan ini menyediakan rawat jalan untuk penyakit kanker dan cuci darah.

Karena Rider, peserta harus membeli asuransi utama terlebih dahulu, baru bisa mengambil asuransi tambahan ini.

Asuransi utama di Prudential adalah Unit - Link. Jenis asuransi menggabungkan asuransi dan investasi.

Manfaat asuransi tambahan ini adalah biaya perawatan kanker sesuai tagihan dengan total manfaat mulai dari Rp 300 juta setahun sd Rp 15 Miliar setahun.

Penggantian sesuai tagihan artinya tertanggung bisa klaim sesuai dengan tagihan di rumah sakit tanpa kena pembatasan limit per tindakan. Limit dikenakan secara total per tahun.

Cara penggantian ini membuat tertanggung bisa menikmati limit penggantian lebih besar dibandingkan asuransi yang menetapkan limit per tindakan.

Usia masuk peserta mulai dari usia 30 hari (usia sebenarnya) hingga 70 tahun (ulang tahun berikutnya). Usia paling tua yang ditanggung, bisa dipilih hingga usia 55 tahun, 65 tahun, 75 tahun, 85 tahun, atau 99 tahun (usia sebenarnya).

Sama dengan Allianz, karena Prudential ini rider, premi asuransi menjadi lebih mahal secara total. Peserta harus membayar kombinasi premi asuransi utama dan premi rider.

Disamping itu, asuransi unit link, yang merupakan asuransi utama di Pru, memiliki resiko terkait komponen investasi yang ada dalam.asuransi. Hal ini perlu dipahami oleh pemegang polis.

Pilihan lain untuk mengcover penyakit kanker adalah menggunakan asuransi penyakit kritis.

Berbeda dengan asuransi kesehatan yang mengganti biaya rawat inap sesuai tagihan, asuransi penyakit kritis membayar ketika peserta sudah menderita penyakit sampai pada stadium tertentu dan dibayarkan sekaligus (lump-sum).

Asuransi penyakit kritis hanya membayar 1 kali. Tidak berulang - ulang sesuai tagihan seperti di asuransi kesehatan.

Asuransi penyakit kritis bisa menjadi alternatif untuk penggantian biaya perawatan penyakit kanker. Pembayaran yang sekaligus membuat tertanggung menerima penggantian dalam jumlah cukup signifikan.

Namun, yang penting dicermati adalah kriteria pembayaran asuransi kritis, dimana yang dilakukan saat peserta sudah masuk tahap ‘penyakit kritis’. Dengan kata lain, sudah masuk tahap lanjut.

Saya baca di polis asuransi penyakit kritis bahwa definisi kanker adalah suatu tumor ganas yang ditandai dengan pertumbuhan dan penyebaran sel-sel ganas yang tidak terkontrol serta adanya invasi dan kerusakan jaringan normal.

Jadi, penyakitnya harus masuk ganas dahulu, baru bisa dimasukkan kategori penyakit kritis. Baru setelah itu, klaim bisa dibayar.

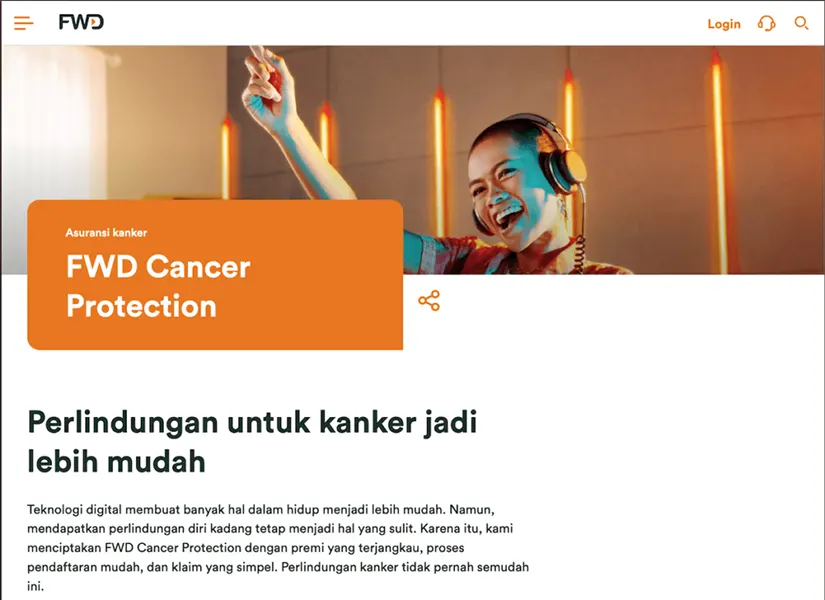

FWD adalah menawarkan asuransi kanker, bernama FWD Cancer Protection. Asuransi ini membayar uang pertanggungan secara lump-sum ketika tertanggung menderita kanker.

Manfaat yang diberikan FWD Cancer adalah “100% Uang Pertanggungan jika didiagnosis kanker di tahap awal walaupun sudah memiliki perlindungan lainnya”.

Diagnosa Penyakit Kanker harus ditegakkan oleh Tenaga Medis spesialis onkologi dengan adanya bukti secara histologis atas kanker ganas, atau Carsinoma In Situ (CIS) pada jaringan tertentu yaitu payudara, rahim, saluran tuba, vulva, vagina, serviks uteri, usus besar, rektum, alat kelamin pria, testis, paru-paru, hati, perut, nasofaring, atau kandung kemih atau untuk CIS serviks uteri, merupakan termasuk Cervical Intraepithelial Neoplasia (CIN) Grade III.

Berbeda dengan asuransi sebelumnya yang memberikan manfaat penyakit kanker sebagai bagian dari asuransi kesehatan, FWD Cancer fokus hanya pada perlindungan resiko kanker sampai usia 70 tahun.

Karena fokus pada perlindungan penyakit kanker semata, premi FWD Cancer menjadi cukup terjangkau.

Saya cek dengan simulasi di situs mereka, premi mulai dari Rp 10 ribu per bulan sd Rp 120 ribuan per bulan untuk laki - laki usia 30 tahun, dengan manfaat Rp 50 juta sd 150 juta.

Pengajuan FWD Cancer bisa dilakukan secara online, dengan cukup mengisi data di situs mereka.

AXA Mandiri menawarkan beberapa jenis asuransi penyakit kritis untuk penyakit tertentu.

Beberapa asuransi menawarkan asuransi penyakit kritis sebagai asuransi tambahan. Jenis yang harus dibeli bersamaan dengan asuransi utama.

Contohnya adalah Prudential dengan PRUCritical Hospital Cover, yang memberikan perlindungan komprehensif atas Perawatan Kondisi Kritis dari sejak Evaluasi Medis hingga Pemulihan, dengan jangkauan hingga ke Luar Negeri.

Perlindungan komprehensif dari asuransi ini untuk perawatan Kanker, Gagal Ginjal, Stroke Serangan Jantung serta Pembedahan pada Organ Vital, sejak Tahap Evaluasi Medis bahkan hingga Pemulihan.

Meskipun punya asuransi kesehatan adalah salah satu ikhtiar menghadapi resiko tingginya biaya berobat, namun peserta perlu memahami dengan baik soal asuransi. Tujuannya supaya bisa menyusun ekspektasi dengan baik dan tidak tertipu janji manis agent.

Beberapa hal yang bisa dijadikan rujukan saat memilih asuransi kanker adalah berikut:

Segala syarat dan ketentuan soal klaim diatur dalam polis asuransi dan nasabah sebenarnya punya cukup waktu untuk membaca polis tersebut.

Asuransi memberikan Hak untuk Mempelajari Polis (‘free-look period’) selama 14 hari kerja kepada pemegang polis sejak penerbitan polis dan jika terdapat klausul dalam polis yang tidak sesuai, pemegang polis bisa membatalkan polis asuransi dan uang premi yang sudah dibayar dikembalikan.

Dalam asuransi kesehatan, syarat dan ketentuan dalam polis menjadi sangat penting karena jenis klaim kesehatan bervariasi dengan kondisi nasabah yang berbeda-beda pula sehingga kemungkinan terjadi dispute cukup tinggi.

Berbeda, misalnya, dengan asuransi jiwa, yang sangat straight forward, tertanggung meninggal dunia maka asuransi membayar uang pertanggungan.

Jika pemegang polis menilai telah terjadi tindakan asuransi yang tidak sesuai polis, maka bisa menyampaikan komplain ke perusahaan asuransi atau ke OJK sebagai institusi pengawas perasuransian di Indonesia. Di dalam polis terdapat tata cara mengajukan komplain, termasuk melibatkan pihak ketiga jika terjadi sengketa.

Saran saya, baca polis asuransi kesehatan baik - baik untuk menghindari kekecewaan saat klaim. Diskusikan dengan agent jika terdapat klausul polis yang tidak jelas. Agent yang benar pasti akan membantu menjelaskan isi polis dengan baik.

Pre-existing condition adalah semua penyakit sudah diderita oleh tertanggung (baik diketahui atau tidak diketahui oleh tertanggung) sebelum polis disetujui maka asuransi kesehatan tidak mengganti atas klaim penyakit tersebut.

Saya kutip langsung dari buku polis asuransi “Keadaan yang Sudah Ada Sebelumnya (Pre-Existing Condition): Segala jenis Penyakit, Kondisi, Cedera, atau Ketidakmampuan:

- yang sudah ada atau telah ada; atau

- dimana penyebabnya ada atau telah ada; atau

- dimana Tertanggung dan/atau Tanggungan telah mengetahui, telah ada tanda-tanda atau gejala-gejala atau penyakit; atau

- yang ditunjukkan dengan adanya hasil tes laboratorium atau investigasi lain yang menunjukkan adanya kemungkinan kondisi atau penyakit tertentu; sebelum Tanggal Penerbitan Polis atau tanggal perubahannya (Addendum), mana yang paling akhir.”

Itu sebabnya jika orang ingin mengambil asuransi setelah menderita penyakit - yang mana cukup sering saya temui - sebaiknya berpikir ulang karena adanya ketentuan ini.

Ajukan asuransi kesehatan sejak dini saat kondisi masih sehat.

Polis asuransi menetapkan sejumlah Pengecualian. Ini penting karena dengan Pengecualian klaim peserta bisa ditolak.

Asuransi memiliki periode eliminasi, yaitu klaim tidak akan dibayar jika menjalani Rawat Inap yang disebabkan penyakit dalam waktu 30 (tiga puluh) hari terhitung sejak Tanggal Penerbitan Polis atau perubahan Polis (Addendum). Singkatnya, selama 30 hari sejak polis terbit, pemegang polis tidak bisa klaim.

Perusahaan asuransi juga menetapkan daftar sejumlah penyakit yang tidak bisa diklaim dalam waktu 12 bulan sejak polis diterbitkan. Jika tertanggung klaim salah satu penyakit yang termasuk di daftar dalam periode 12 bulan sejak polis terbit, perusahaan asuransi tidak mengganti klaim atas penyakit tersebut.

Disamping kondisi pengecualian, hal lain yang tidak kalah penting adalah pemegang polis menyampaikan informasi yang benar dan jujur kepada perusahaan asuransi.

Terdapat klausul dalam polis yang menyatakan bahwa “Keterangan, pernyataan dan penjelasan dalam proses pengajuan permohonan Pertanggungan tidak benar dikarenakan adanya unsur penipuan dan/atau pemalsuan. Dalam hal ini Penanggung mempunyai hak membatalkan Pertanggungan setiap saat karena ketidakbenaran tersebut.”

Klaim adalah proses yang penting dipahami oleh peserta asuransi. Klaim yang tidak mengikuti prosedur maka biayanya tidak akan diganti oleh asuransi.

Untuk asuransi kesehatan, klaim bisa dilakukan dengan cara cashless atau reimbursement.

Cara asuransi memberikan perlindungan kanker, jantung dan cuci darah bisa bermacam - macam. Pilih yang paling sesuai dengan kebutuhan dan kemampuan keuangan kita.

Kanker, Jantung adalah penyakit yang tidak hanya punya tingkat kematian tinggi, tetapi juga membutuhkan biaya besar untuk pengobatan. Menggunakan asuransi kanker adalah salah satu cara menghadapi resiko ini.

Semoga bermanfaat!

Daftar Isi

BPJS Kesehatan sangat membantu untuk memberikan layanan fasilitas kesehatan yang... Baca Lagi

Apakah kamu pernah bertemu dengan agen yang menawarkan produk asuransi dengan iming iming... Baca Lagi

Anda sebaiknya mengambil asuransi kesehatan saat masih sehat Kenapa meskipun sewaktu... Baca Lagi