Daftar Isi

Setelah laporan keuangan tahunan 2023 keluar, muncul pertanyaan klasik, lebih bagus mana saham Bank BRI BBRI atau Bank Mandiri BMRI.

Kedua saham big banks ini terkenal punya kinerja yang ciamik, seiring pertumbuhan sektor perbankan di Indonesia.

Kita akan melihat perbandingan kinerja kedua bank ini dan menentukan mana saham bank terbaik di antara BBRI dan BMRI.

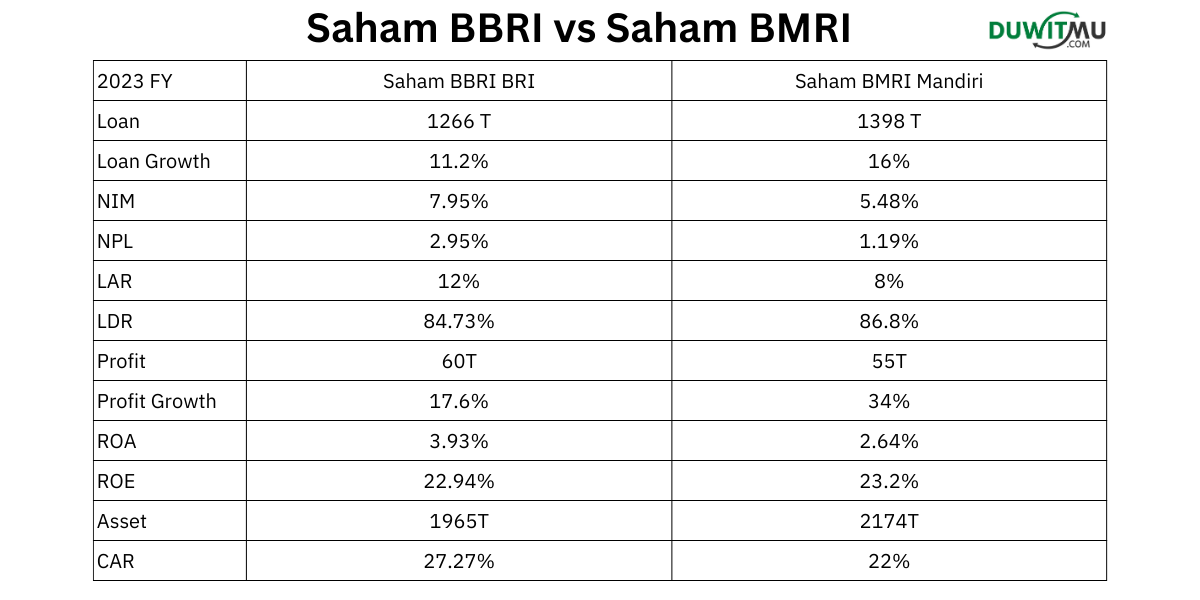

Hasil perbandingan dalam tabel ini menunjukkan bahwa saham BBRI mencetak laba mencapai Rp 60 Triliun di 2023 lebih besar dibandingkan profit BMRI yang mencapai Rp 55 Triliun di periode yang sama. Meskipun, Bank BRI memiliki nilai aset yang lebih rendah dibandingkan Bank Mandiri.

Namun, valuasi saham BBRI lebih mahal dibandingkan saham BMRI, yang ditunjukkan oleh nilai PBV BBRI yang lebih mahal dari BMRI.

Sementara itu, pertumbuhan laba BMRI menunjukkan kenaikkan yang lebih tinggi dari Bank BRI. Hal ini didorong oleh pertumbuhan kredit yang lebih tinggi dan NPL yang lebih rendah di saham BMRI dibandingkan saham BBRI.

Kita meninjau sejumlah faktor dan indikator untuk bisa membandingkan kinerja kedua saham bank ini. Berikut ini perbandingan saham BBRI dan BMRI:

Bisnis perbankan adalah bisnis pengucuran kredit karena keuntungan diraih bank dari penghasilan bunga kredit. Semakin besar pertumbuhan kredit akan semakin baik dan sebaliknya.

Bank Mandiri mencatat jumlah senilai Rp 1,398 Triliun dengan pertumbuhan 16% selama 2023, diatas kredit Bank BRI yang Rp 1,266 Triliun tumbuh 11%.

Laba atau profit Bank BRI mencapai Rp 60 Triliun di akhir 2023, lebih tinggi dibandingkan laba Bank Mandiri yang mencapai Rp 55 Triliun.

Dengan laba sebesar ini, Bank BRI mencatatkan diri sebagai bank paling profitable di Indonesia. BRI menjadi salah satu perusahaan dengan laba tertinggi di Bursa Efek Indonesia.

Indikator Return on Assets (ROA) merupakan salah satu metrik krusial di perbankan karena menunjukkan efisiensi bank dalam menggunakan asetnya untuk menghasilkan profit.

Saham BBRI menunjukkan angka ROA 3.93% lebih tinggi dibandingkan saham BMRI di 2.64%.

Return on Equity (ROE) menunjukkan kemampuan perusahaan mencetak laba dari ekuitas yang disetor oleh pemegang saham. Semakin besar ROE, semakin baik buat pemegang saham dan sebaliknya.

Saham BBRI menunjukkan angka ROA 23.5% yang sepadan dengan saham BMRI di 23.2%. Artinya, dari modal yang disetor, kedua bank ini mampu menghasilkan 20% keuntungan dalam setahun.

Net Interest Margin (NIM) menunjukkan kemampuan bank untuk menghasilkan profit dari selisih bunga pinjaman dan biaya bunga. Semakin besar NIM semakin baik, yang artinya kemampuan bank menghasilkan laba semakin besar.

Saham BBRI menunjukkan angka NIM 7.95% lebih tinggi dibandingkan saham BMRI di 5.48%.

Kemampuan bank mengelola resiko dilihat dari tingkat NPL Non Performing Loan. Tentu saja, semakin tinggi NPL semakin buruk kinerjanya dan sebaliknya.

Saham BBRI menunjukkan angka NPL 2.95% lebih tinggi dibandingkan saham BMRI di 1.19%. Artinya, kinerja pembayaran di Bank Mandiri lebih baik karena nasabah yang menunggak dan gagal bayar lebih sedikit.

Likuiditas menjadi kunci pertumbuhan kredit di bank. Jika likuiditas terbatas, bank akan kesulitan mengucurkan kredit dan tanpa kredit tidak ada penghasilan buat bank.

Namun, likuiditas yang besar jika tidak diimbangi oleh mengucurkan kredit juga akan menjadi beban biaya karena bank harus membayar bunga simpanan.

Ukuran untuk menilai likuiditas dan kredit adalah dengan LDR (Loan to Deposit ratio).

Saham BBRI dan BMRI memiliki LDR yang cukup bagus di 80% an. Hal ini menunjukkan bahwa kedua bank ini berhasil menyalurkan mayoritas simpanan menjadi kredit.

Selain NPL, bank menggunakan indikator lain, yaitu Loan at Risk (LAR), untuk menilai tingkat pembayaran dan resiko bank tersebut.

Berbeda dengan NPL yang menghitung keterlambatan dari 90 hari, LAR menghitung keterlambatan lebih awal dari akun restruktur dan Kol 2. LAR bias menunjukkan keterlambatan secara lebih luas.

Saham BBRI memiliki angka LAR lebih tinggi di 12% dibandingkan LAR saham BMRI di 8% an. Meskipun trend LAR di kedua bank ini menunjukkan penurunan.

Semua bank membutuhkan permodalan yang kuat karena bisnis bank adalah bisnis kepercayaan.

CAR (Capital Adequacy Ratio) adalah indikator yang digunakan untuk mengukur kecukupan modal suatu bank. Minimum CAR adalah 8% dan semakin besar semakin baik.

Saham BBRI dan BMRI memiliki CAR yang sangat bagus lebih dari 20%. Kedua bank ini punya modal yang kuat.

Mahal murah suatu saham dinilai dari valuasi yang dimiliki dan salah satu metode yang digunakan di saham bank adalah PBV (Price to Book Value).

Makin tinggi nilai PBV, makin mahal saham tersebut. Dan sebaliknya.

Saham BBRI memiliki valuasi lebih mahal di PBV 2.8x dibandingkan valuasi saham BMRI yang lebih murah di 1.8x.

PT Bank Mandiri (Persero) Tbk (selanjutnya disebut Bank Mandiri atau Perseroan) didirikan pada tanggal 2 Oktober 1998 di negara Republik Indonesia dengan akta notaris Sutjipto, S.H., No. 10, berdasarkan Peraturan Pemerintah No. 75 tahun 1998 tanggal 1 Oktober 1998.

Bank Mandiri didirikan melalui penggabungan usaha PT Bank Bumi daya (Persero) (BBD), PT Bank Dagang Negara (Persero) (BDN), PT Bank ekspor Impor Indonesia (Persero) (Bank Exim) dan PT Bank Pembangunan Indonesia (Persero) (Bapindo) (selanjutnya secara bersama sama disebut “Bank Peserta Penggabunganâ€).

Berdasarkan Pasal 3 Anggaran Dasar Bank Mandiri, ruang lingkup kegiatan Bank Mandiri adalah melakukan usaha di bidang perbankan sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.

Bank Mandiri mulai beroperasi pada tanggal 1 Agustus 1999. Entitas Induk Bank adalah Pemerintah Republik Indonesia melalui Kementerian Badan usaha Milik negara yang merupakan Kementerian dalam Pemerintah Indonesia yang membidangi urusan pembinaan badan usaha milik negara.

Bank ini memiliki sejumlah kelebihan, yaitu:

Dari sisi pertumbuhan volume bisnis, Bank Mandiri mencatat penyaluran kredit konsolidasian*) sepanjang tahun 2022 mencapai Rp1.202,23 triliun, tumbuh 14,48% yoy dari tahun 2021 yang sebesar Rp1.050,16 triliun.

Pertumbuhan kredit Bank Mandiri ini telah berhasil melampaui pertumbuhan kredit perbankan Indonesia di tahun 2022 yang sebesar 11,35% yoy.

Dalam mendorong penyaluran kredit, Bank Mandiri fokus pada sektor-sektor yang prospektif di setiap wilayah dengan tetap mengedepankan prinsip kehati-hatian.

Sebagai agent of development, Bank Mandiri terus berkomitmen untuk berkontribusi dalam pembangunan nasional. Hal ini tercermin dari total penyaluran Kredit Usaha Rakyat (KUR) Bank Mandiri di 2022 yang mencapai Rp39,84 triliun.

Laba bersih konsolidasi Bank Mandiri berhasil dibukukan sebesar Rp41,17 triliun, tumbuh 46,89% (yoy) dibandingkan capaian di 2021.

Pertumbuhan laba bersih Bank Mandiri yang pesat ini terutama didukung fungsi intermediasi yang dapat tumbuh double digit. Kredit konsolidasian Bank Mandiri tercatat mencapai Rp1.202,23 triliun di 2022 dengan pertumbuhan sebesar 14,48% (yoy), atau lebih tinggi dari pertumbuhan kredit industri perbankan sebesar 11,35% (yoy).

Performa bisnis kredit yang solid ini juga diimbangi Bank Mandiri dengan kualitas aset yang mengalami perbaikan. Per akhir 2022, rasio NPL Bank Mandiri secara bank only berhasil menurun ke level 1,88% atau turun 93 basis point (bps) dibandingkan posisi akhir 2021 sebesar 2,81%.

Dalam menjaga kualitas aset, Bank Mandiri juga telah melakukan pengelolaan portofolio kredit untuk mengantisipasi potensi penurunan kualitas, termasuk dengan menyediakan pencadangan yang mencukupi. Meski NPL relatif menurun, Bank Mandiri tetap melakukan peningkatan rasio pencadangan atau NPL coverage ratio sebesar 311% pada akhir 2022.

Selain itu, Bank Mandiri juga mendorong efisiensi biaya pencadangan sehingga cost of credit (CoC) dapat membaik dari sebelumnya 1,91% ke level 1,21%, atau terendah dalam beberapa tahun terakhir.

Inisiatif dalam mendukung inovasi digital melalui Livin’, KOPRA dan Smart Branch telah membawa Bank Mandiri menjadi salah satu Bank terdepan dalam digitalisasi.

Peningkatan pengguna aktif aplikasi berkontribusi positif terhadap fee based income Bank Mandiri. Fee based income yang berasal dari aplikasi New Livin’ mencapai Rp1.737 miliar per 31 Desember 2022 dibandingkan Rp1.397 miliar pada tahun sebelumnya. Livin’ by Mandiri juga telah hadir Around the world atau di 119 negara dengan fitur yang kian lengkap. Salah satu fitur terbarunya di 2022 yaitu Livin’ Sukha yang mengintegrasikan seluruh solusi transaksi finansial untuk memenuhi kebutuhan gaya hidup nasabah. Bank Mandiri akan terus melakukan inovasi terbaik karena kenyamanan nasabah senantiasa menjadi prioritas utama.

Hingga tahun buku yang berakhir pada 31 Desember 2022, Bank Mandiri memiliki

Entitas Anak

Entitas Cucu

Bank Mandiri lebih banyak di perkotaan dibandingkan BRI yang punya jaringan unit sampai ke pedesaan. Dari sisi kredit, BRI adalah penyalur utama KUR, sementara Mandiri meskipun besar tetapi bukan penyalur KUR terbesar.

Jaringan branchless banking Mandiri tidak semasif BRLink dari Bank BRI. BRILink masuk sampai ke pelosok, yang belum terjangkau oleh Bank Mandiri.

Di pasar modal, kapitalisasi pasar Bank Mandiri masih dibawah BRI. Ini menunjukkan bahwa investor saham lebih menghargai BRI dibandingkan Mandiri.

PT Bank Rakyat Indonesia (Persero) Tbk adalah bank umum milik Pemerintah Republik Indonesia yang didirikan dan mulai beroperasi secara komersial pada tanggal 18 Desember 1968 berdasarkan Undang-undang No. 21 Tahun 1968.

BRI memiliki 1 Kantor Pusat serta melayani seluruh nasabah melalui 8.208 unit kerja dan 250.267 jaringan e-channel yang tersebar di seluruh wilayah Indonesia dan luar negeri.

Dari analisa laporan keuangan dan kinerja finansial, kami menilai sejumlah keunggulan dari BRI adalah;

Posisi Aset BRI pada 31 Desember tahun 2022 tercatat sebesar Rp1.865,64 triliun, meningkat 11,18% dibandingkan pada akhir tahun 2021 yang sebesar Rp1.678,10 triliun.

Sehingga pada September 2022, BRI menguasai 15,03% dari total aset perbankan nasional sebesar Rp10.487,58 triliun.

Laba tahun berjalan BRI periode 2022 tercatat sebesar Rp 51,41 triliun atau mampu tumbuh sebesar 67,15% dibandingkan tahun 2021 sebesar Rp30,76 triliun.

Pertumbuhan laba bersih konsolidasian tersebut didorong oleh pertumbuhan laba bersih Perseroan secara Bank only yang tercatat sebesar Rp 47,8 triliun atau mampu tumbuh sebesar 48,46% dibandingkan tahun 2021 sebesar Rp 32,2 triliun, serta kontribusi positif seluruh entitas anak yang naik 407,86% YoY atau Rp4,20 triliun

Bisnis mikro telah lama menjadi kompetensi inti bagi BRI. Dengan dukungan sebaran jaringan kantor yang luas dan tenaga pemasar yang kompeten, BRI telah menjangkau dan melayani kebutuhan layanan keuangan bagi para pelaku usaha Mikro hingga pelosok negeri.

Total outstanding kredit bisnis mikro tahun 2022 sebesar Rp 449,63 triliun, meningkat 13,27% dibandingkan dengan tahun 2021 yang sebesar Rp 396,96 triliun.

Peningkatan tersebut terutama berasal dari pertumbuhan KUR Mikro sebesar 32,18%. Kenaikan KUR Mikro dikarenakan kenaikan alokasi kuota KUR Mikro BRI pada tahun 2022 menjadi sebesar Rp 227,4 triliun.

Hingga Desember 2022, BRI memiliki CAR sebesar 23,30% (bank only) dan 25,54% (konsolidasi).

Total CAR minimum BRI berada di level 14,46% maka CAR BRI pada tahun 2022 yang sebesar 23,30% (bank only) dan 25,54% (konsolidasi) telah memenuhi ketentuan regulator perbankan dan jasa keuangan tersebut.

Secara struktur permodalan, hingga Desember 2022, BRI memiliki modal inti (Tier-1) sebesar Rp 234,73 triliun (bank only) dan Rp273.81 triliun (konsolidasi) serta Modal Pelengkap (Tier-2) sebesar Rp10,56 triliun (bank only) dan Rp11,27 triliun (konsolidasi) dengan rasio CAR Tier-1 mencapai 22,30% (bank only) dan 24,53% (konsolidasi).

BRI mengakuisisi Pegadaian dan PNM untuk memperkuat eksistensi di sektor kredit mikro.

Dilakukan melalui Holding Ultra Mikro antara BRI (sebagai induk) dengan PT Pegadaian dan PT Permodalan Nasional Madani (PNM).

Satu tahun setelah pendirian, Holding Ultra Mikro berhasil mengintegrasikan lebih dari 34 juta nasabah ultra mikro untuk mendapatkan layanan keuangan formal.

Return on Assets (ROA) before tax BRI sebesar 3,76% (bank only) di tahun 2022 atau meningkat 1,04% dibanding tahun 2021 yang sebesar 2,72% (bank only).

Kenaikan ROA tidak terlepas oleh kenaikan performa Perseroan yang didorong oleh kemampuan perseroan untuk terus menumbuhkan pendapatan bunga bersih, perolehan pendapatan operasional non bunga serta kemampuan efisiensi biaya pencadangan kredit dan menjaga pertumbuhan opex pada level yang optimal.

Sementara itu, Perseroan mampu menjaga marjin pendapatan bunga bersih (NIM) BRI pada tahun 2022 sebesar sebesar 6,80% (bank only) atau cenderung flat jika dibandingkan tahun 2021 yang tercatat sebesar 6,89% (bank only).

BRI memiliki 8.208 unit kerja dan 250.267 jaringan e-channel yang tersebar di seluruh wilayah Indonesia dan luar negeri, yang terdiri atas:

AgenBRILink adalah model kemitraan yang ditawarkan oleh BRI kepada masyarakat untuk memperluas layanan keuangan BRI.

Dengan adanya AgenBRILink yang tersebar lebih dari 627 ribu di seluruh Indonesia, terdapat keunggulan kompetitif pada AgenBRILink yaitu memudahkan masyarakat dalam bertransaksi keuangan tanpa harus ke Bank.

AgenBRILink dapat melakukan transaksi perbankan dengan menggunakan EDC BRILink ataupun BRILink Mobile secara real time online.

Sampai dengan 31 Desember 2022, terdapat 627.012 AgenBRILink di seluruh pelosok Indonesia. Jumlah tersebut terdiri dari 125.926 AgenBRILink EDC dan 501.086 AgenBRILink Mobile, dan tersebar di lebih dari 58,9 ribu desa di seluruh Indonesia.

BRI Digital Saving adalah channel pembukaan rekening secara online melalui aplikasi BRImo ataupun melalui kerjasama dengan pihak ketiga dalam bentuk launcher.

Proses pembukaannya dilakukan secara fully digital sehingga memiliki standar secara metode Know Your Customer (KYC), alur pembukaan rekening, dan user experience. Pembukaan rekening online secara digital telah mencapai per Desember 2022 adalah sebesar 5,19 juta rekening dengan total saldo Rp 12,14 triliun.

Meskipun menjadi bank terbesar di Indonesia, tapi BRI masih memiliki sejumlah kekurangan dilihat dari laporan keuangan dan kinerjanya dibandingkan bank sekelas, yaitu:

Rasio CASA Perseroan baik konsolidasi dan bank only dengan masing-masing tercatat sebesar 66,70% dan 66,92% yang pada tahun sebelumnya tercatat sebesar 63,08% dan 63,30%.

Pertumbuhan simpanan Perseroan pada tahun 2022 fokus pada pertumbuhan simpanan berbiaya rendah (CASA). CASA tercatat tumbuh sebesar 21,46% untuk konsolidasian dan sebesar 21,93% secara bank only.

Kolektibilitas kredit dapat diukur dengan rasio kualitas aset atau Non-Performing Loan (NPL). BRI memiliki rasio kredit bermasalah (NPL) pada tahun 2022 sebesar 2,67%, mampu lebih rendah dibandingkan dengan tahun 2021 yang sebesar 3,00%.

Angka NPL BRI ini masih lebih tinggi dari pesaingnya Bank BCA yang bisa mencata dibawah 2%.

Penurunan ini sejalan dengan strategi Perseroan dalam melakukan soft-landing kredit yang terdampak Covid-19 serta penyaluran kredit terhadap sektor-sektor yang tidak berisiko.

Namun, dibandingkan kompetitornya, seperti Mandiri, Npl BRI masih lebih tinggi.

BRI fokus di sektor mikro pedesaan, sehingga eksistensinya di perkotaan masih relatif lebih kecil dibandingkan bank - bank besar lainnya, seperti Mandiri.

Meskipun di satu sisi berperan sebagai agen penyalur pinjaman pemerintah, porsi penyaluran KUR dari Pemerintah di portofolio kredit BRI cukup signifikan.

Akibatnya jika proses persetujuan KUR dari pemerintah terlambat, implikasinya terhadap kinerja kredit di BRi.

| 2023 FY | Saham BBRI BRI | Saham BMRI Mandiri |

|---|---|---|

| Loan | 1266 T | 1398 T |

| Loan Growth | 11.2% | 16% |

| NIM | 7.95% | 5.48% |

| NPL | 2.95% | 1.19% |

| LAR | 12% | 8% |

| LDR | 84.73% | 86.8% |

| Profit | 60T | 55T |

| Profit Growth | 17.6% | 34% |

| ROA | 3.93% | 2.64% |

| ROE | 22.94% | 23.2% |

| Asset | 1965T | 2174T |

| CAR | 27.27% | 22% |

Baca juga - limit transfer bri mobile, swift code bank bri, apa bedanya tabungan britama dan simpedes, apa itu bri direct debit shopee, apa itu britama bisnis, apa itu briva di bri

Cari dan Bandingkan Sekuritas Broker Saham Terbaik !

Daftar Isi

Banyak dari pemain saham yang hanya berinvestasi di saham lokal di Indonesia Padahal itu... Baca Lagi

Kenapa kita perlu mempertimbangkan saham small cap di Indonesia Karena meskipun Ssaham... Baca Lagi

Aplikasi investasi saham punya peran krusial dalam kesuksesan berinvestasi nbsp... Baca Lagi

Komentar (0 Komentar)