Daftar Isi

Amankah Shopee Paylater untuk pinjam uang ? Aman karena Shopee kerjasama dengan lembaga keuangan yang punya izin resmi dan legal dari OJK.

Saya dan tim mengajukan kredit di SPaylater dari aplikasi Shopee e-commerce. Dari pengalaman ini, kami mengulas Shopee Pay Later fasilitas kredit cicilan berbelanja di toko online Shopee soal bagaimana menggunakan fasilitas cicilan ini, apa kelebihan dan kelemahan aplikasi ini ? Berapa bunga dan syarat pengajuan yang tanpa kartu kredit.

Kelebihan Shopee Paylater adalah proses pengajuan yang mudah, cepat dan seamless karena terintegrasi dengan aplikasi belanja Shopee serta bunga Shopee PayLater yang lebih murah dibandingkan aplikasi pinjaman online lainnya.

Namun, kelemahan Shopee PayLater adalah hanya bisa untuk paylater, tidak bisa dana tunai, serta hanya diperuntukkan untuk akun terpilih yang belanja di aplikasi Shopee saja.

Nama - nama, seperti Kredivo, Akulaku, Indodana, adalah penyedia Pay Later yang bukan dari marketplace. Mereka ini perusahaan fintech P2P Lending dan tidak punya relasi dengan e-commerce.

Belakangan ini, e-commerce marketplace mulai menawarkan produk PayLater milik mereka sendiri. Salah satunya adalah Shopee PayLater.

Saya coba menggunakan dan menuliskan pengalaman saya menggunakan Shopee PayLater di tulisan kali ini.

| Pinjaman | Shopee PayLater |

|---|---|

| Bunga | 2.95% |

| Tenor | 12 bulan |

| Plafon, Limit | 20 juta |

| Izin | OJK |

| Legalitas | Aman |

| Syarat | Tanpa kartu Kredit |

| Persetujuan | Instant |

| Jatuh Tempo Pembayaran | 5, 11 dan 25 setiap bulan |

| Cara Pembayaran | Lewat Shopeepay |

| Cara Kerja | Cicilan dengan Limit |

| Penagihan Gagal Bayar | Telepon, Kunjungan DC Lapangan |

| Pelunasan, Bayar Sebagian | Bisa dilakukan via aplikasi Shopee |

Perlu diketahui bahwa Shopee sendiri bukan lembaga keuangan atau bank, sehingga dalam menyediakan pinjaman Paylater ini mereka kerjasama, dengan:

Kedua perusahaan ini diawasi legal dan terdaftar di OJK.

Jadi, boleh dikatakan Shopee PayLater adalah fasilitas cicilan yang aman. Punya izin dan terdaftar di OJK

Shopee Paylater adalah pinjaman online cicilan tanpa kartu kredit yang aman izin OJK, plafon kredit 15 juta, tenor 12 bulan, proses pengajuan tanpa survei, bunga 2.95%, persetujuan cepat instan.

SPLater adalah fasilitas kredit Pay Later yang terdapat di e-commerce Shopee. Dengan PayLater ini, pembeli di Shopee bisa membeli dengan cicilan tanpa kartu kredit.

Tanpa kartu kredit ini, fitur yang penting, karena selama ini jika mengambil cicilan ke bank, prasyaratnya harus sudah memiliki kartu kredit.

Lalu, apa bedanya SPayLater ini dengan PayLater lainnya?

Karena PayLater ini milik Shopee, proses pengajuan dan penggunaan menjadi lebih mudah dana cepat.

Di PayLater lain, konsumen harus mengajukan dulu di aplikasi yang berada di luar Shopee - pindah dan unduh aplikasi lain. Setelah pengajuan disetujui, konsumen baru bisa menggunakan di Shopee.

Sementara, proses untuk PayLater Shopee diselesaikan semuanya di dalam aplikasi Shopee. Pengguna tidak perlu keluar masuk aplikasi dan langsung bisa menggunakan saat pengajuannya sudah disetujui.

Cara kerja PayLater ini adalah setelah disetujui nasabah akan mendapatkan limit yang bisa digunakan untuk belanja. Besarnya limit bisa berbeda - beda tergantung keputusan dari pihak Shopee.

Setiap belanja dengan PayLater akan memotong limit dan jika dilakukan pembayaran limit akan kembali. Cara kerjanya persis seperti kartu kredit.

Selama limit masih tersedia dan tidak ada tunggakan pembayaran, fasilitas ini bisa digunakan. Sebaliknya, kalau limit sudah terpakai semua atau ada tunggakan pembayaran, fasilitas tidak bisa dipakai.

Besaran limit setiap pengguna Shopee berbeda-beda. Limit in bisa bertambah secara otomatis berdasarkan konsumsi dan perilaku pembayaran yang anda lakukan.

Tidak ada minimum transaksi untuk metode pembayaran dalam 1 bulan dan cicilan.

Shopee PayLater memberikan plafon kredit yang bisa digunakan untuk belanja di Shopee, dengan fitur berikut:

Untuk plafon dalam aplikasi Shopee disebutkan maksimal Rp 6 juta, tetapi dalam penawaran yang kami terima bisa sampai Rp 15 juta. Kemungkinan perbedaan ini adalah tergantung pada hasil analisa Shopee.

Pengguna dapat menggunakan SPayLater untuk membeli beberapa Produk Digital, seperti: Pulsa, Listrik PLN, Paket Data, BPJS, Tiket Kereta Api, Telkom, PDAM, Pasca Bayar, Tiket Pesawat, TV Kabel & Internet, Tiket Bus & Travel dan Roaming.

Namun, pengguna tidak dapat menggunakan SPayLater untuk membeli produk dari kategori Voucher, Emas, Uang Elektronik, dan Zakat.

Limit di SPaylater tidak bisa dicairkan dalam bentuk dana tunai, hanya bisa digunakan untuk berbelanja di Shopee.

Shopeepay dan Shopeepaylater berbeda.

Shopeepay adalah dompet di Shopee yang digunakan untuk melakukan pembayaran dan tidak memiliki fasilitas cicilan. Sementara, Shopeepaylater memiliki fasilitas cicilan tanpa kartu kredit.

Jadi, pengguna yang hanya punya Shopeepay tidak bisa membayar dengan kredit.

Limit SPayLater dapat berubah sewaktu-waktu sesuai dengan kebijakan Shopee dan riwayat pembayaran tagihan untuk memastikan layanan SPayLater berjalan dengan lancar.

Jika limit di PayLater Shopee tidak cukup untuk membayar nilai transaksi, maka pengguna harus mengganti dengan cara pembayaran lain atau mengganti nilai barang yang sesuai dengan sisa limit di PayLater.

Cicilan di SPayLater menerapkan bunga dan sejumlah biaya.

Penting diperhatikan bahwa denda terlambat cukup besar, bahkan bisa lebih besar dari bunga, sehingga harus diperhatikan.

Syarat utama Shopee PayLater adalah: punya akun di Shopee, mengaktifkan dan mendapatkan tawaran dari Shopee PayLater.

Betul, Shopee PayLater bersifat undangan, bukan pengajuan. Shopee akan memilih nasabah yang berhak mendapatkan fasilitas Pay Later ini.

Dalam penjelasan di aplikasi Shopee disebutkan “SPayLater hanya dapat diaktifkan oleh Pengguna terpilih melalui aplikasi Shopee. Jika terpilih, Anda akan mendapatkan notifikasi untuk mengaktifkan SPayLater.”

Bagaimana kriteria Shopee memilih nasabah, kita tidak tahu. Itu menjadi domainnya Shopee.

Namun, meskipun sudah mendapatkan undangan dari Shopee, itu tidak berarti nasabah sudah pasti mendapatkan fasilitas ini. Masih harus mengikuti proses selanjutnya, yang nanti diputuskan oleh Shopee soal persetujuan plafon pinjaman.

Syarat lainnya adalah:

Penting buat pengguna yang ingin mengambil pinjaman untuk mengetahu besarnya cicilan dan bunga.

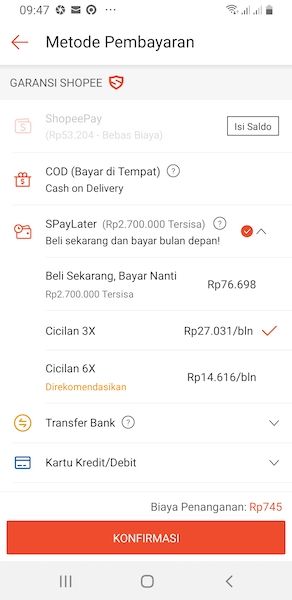

Berikut ini adalah contoh perhitungana cicilan yang akan muncul di aplikasi ketika kita berniat mengambil pinjaman PayLater di Shopee:

Jatuh tempo di SPaylater tergantung pada tanggal yang dipilih oleh pengguna.

Pengguna akan mendapatkan notifikasi tagihan 10 (sepuluh) hari sebelum tanggal jatuh tempo.

Rincian tagihan SPayLater akan muncul setiap bulannya pada tanggal 25, tanggal 1 (satu), atau tanggal 15 sesuai dengan periode tagihan yang Anda pilih.

Pengguna dapat membayar tagihan SPayLater dengan memilih tab Saya pada halaman utama aplikasi Shopee > pilih SPayLater > pilih Bayar Sekarang > Tagihan Bulan Ini > Bayar Sekarang > pilih metode pembayaran > Konfirmasi > Bayar Sekarang > lakukan pembayaran.

Jika pembayaran sudah terverifikasi, pengguna akan mendapatkan notifikasi di bagian Keuangan bahwa pembayaran telah diterima. Limit SPayLater Anda akan segera dikembalikan maks. 1x24 jam.

Pengguna dapat membayar tagihan SPayLater (Tagihan Umum atau Cicilan) sebelum tagihan muncul pada setiap bulannya, dengan catatan status pesanan sudah selesai (termasuk Pengembalian Dana).

Kita dapat melakukan pelunasan tagihan bulan berikutnya dengan memilih tab Saya pada halaman utama aplikasi Shopee > pilih SPayLater > pilih Jumlah yang harus dibayar > pilih Tagihan Bulan Depan > pilih pembayaran untuk bulan yang inginkan > pilih Bayar Sekarang > pilih Metode Pembayaran > Konfirmasi > pilih Bayar Sekarang.

Keterlambatan pembayaran tagihan SPayLater akan berdampak pada:

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan fintech seperti Shopee PayLater akan melakukan proses collection, yang terdiri atas:

Umumnya, fintech menekankan pada proses penagihan melalui telepon di desk collection. Jika nasabah sudah hilang kontak, barulah proses kunjung field collection dilakukan.

Pihak ke-3, agency collection, bisa digunakan, terutama di tahap field collection. Dilakukan sebagai bagian dari efisiensi operasional fintech.

Proses collection di Fintech P2P seperti SPayLater wajib patuh pada kode etik penagihan yang dikeluarkan oleh asosiasi AFPI. Debt Collector DC sebagai pihak ketiga yang digunakan oleh fintech wajib juga mengikuti ketentuan dalam kode etik tersebut.

Meskipun menggunakan DC pihak ketiga, perusahaan fintech tetap harus bertanggung jawab dan mengawasi proses penagihan ke konsumen.

Tidak bisa pengguna mengajukan pinjaman uang di Shopee PayLater karena produk ini adalah cicilan untuk membiayai pembelian barang. Jadi bukan produk dana tunai.

Untuk pinjam uang tunai, Shopee punya produk lain, yaitu SPinjam.

Namun, ada jalannya untuk bisa mencairkan SPaylater, meskipun tindakan ini sebenarnya tidak diperbolehkan oleh Shopee.

Pertanyaan yang muncul adalah apakah kita bisa menarik uang tunai dari Shopee PayLater. Kita tahu bahwa Paylater digunakan untuk belanja barang secara cicilan, sehingga secara teori SPlater tidak bisaa ditarik tunai.

Namun, dalam prakteknya, ternyata, ada trik untuk mencairkan Shopee Paylater menjadi uang tunai ke emoney, seperti GoPay, Dana atau OVO.

Berikut ini langkah - langkahnya:

Kita harus punya saldo Shopee PayLater. Sisa limit tidak boleh nol tetapi masih ada sisa limit yang bisa digunakan. Limit PayLater bisa dicek lewat Shopee Pay.

Kita tentukan ingin transfer ke ewallet. Yang bisa dilakukan adalah transfer ke dompet elektronik, seperti GoPay, Dana, OVO atau LinkAja.

Menentukan tujuan transfer penting karena akan menentukan langkah selanjutnya.

Setelah itu , kita cari toko online di Shopee yang menawarkan jasa top up dompet elektronik yang kita inginkan. Misalnya, kita ingin cairkan ke LinkAja, maka kita cari toko online yang menawarkan jasa top up, isi saldo e-wallet LinkAja dan seterusnya.

Ini langkah berikut yang penting bahwa toko online yang menyediakan jasa top up tersebut harus bisa menerima pembayaran dalam bentuk Shopee Paylater.

Cara mengeceknya adalah melihat pada saat Checkout, apakah tersedia Metode Pembayaran Shopee PayLater. Kalau tersedia, kita bisa lanjut, sedangkan kalau tidak maka harus ganti toko dan cari toko online lagi.

Setelah ketemu toko online jasa top up ewallet yang bisa menerima metode pembayaran Paylater, kita bisa lanjut melakukan pembelian dan pembayaran dengan Shopee PayLater.

Biasanya, toko online akan menyediakan berbagai pilihan jumlah top up dan ada fee potongan untuk jasa tersebut

Setelah pembayaran dilakukan di Shopee dengan Paylater, saldo di dompet elektronik seperti LinkAja, GoPay, Dana atau OVO akan bertambah, lalu kita selanjutnya bisa mengambil atau mentransfer ke rekening bank untuk menarik dana tunai.

Apakah cara mencairkan Shopee Paylater dengan cara ini diizinkan oleh pihak Shopee ? Seharusnya tidak karena cara ini melanggar tujuan PayLater yang untuk pembayaran dengan belanja dan bukan untuk dana tunai.

Sejauh ini belum ada larangan dari pihak Shopee, jadi kemungkinan cara ini masih bisa. Namun tidak menutup kemungkinan hal ini akan tidak diperbolehkan di masa depan.

| Kelebihan Shopee PayLater | Kekurangan Shopee PayLater |

|---|---|

| Pengajuan Mudah, Online, Tanpa Jaminan | Bunga yang besar. |

| Cicilan Tanpa DP. Tidak Butuh Banyak Dokumen, Tidak Perlu Slip Gaji | Plafon pinjaman rendah |

| Tidak Harus Lolos BI Checking SLIK OjK | Tenor kredit pendek |

| Shopee PayLayter adalah pinjaman terpercaya yang sudah terdaftar, izin dan diawasi OJK. Keberadaannya legal dan resmi. | Akses data pribadi di ponsel |

Dari pengalaman menggunakan, kami mengalami kelebihan Shopee PayLater adalah:

Tidak perlu memberikan jaminan, pengguna Shopee PayLater bisa melakukan pengajuan cicilan dengan mudah, hanya dalam 2 klik saat belanja. Pastikan bahwa e-commerce telah bekerjasama dengan Shopee PayLater agar kemudahan ini bisa dinikmati.

Shopee PayLater benar-benar bisa diandalkan untuk pengguna yang membutuhkan barang untuk keperluan mendesak saat belum memiliki dana yang cukup untuk membelinya.

Pengguna Shopee PayLater tidak perlu memberikan uang muka untuk menggunakan layanan paylater dari Shopee PayLater. Selain itu, limit cicilan pun juga terbilang tinggi, yaitu hingga 30 juta rupiah.

Kabar baiknya, Shopee PayLater tidak serta merta menggunakan hasil dari BI Checking atau SLIK OJK untuk mengambil keputusan kredit.

Shopee PayLater punya dua kemungkinan dalam hal BI Checking:

Apakah dengan tidak tergantung pada hasil BI Checking SLIK OJK maka bisa dikatakan bahwa Shopee PayLater kurang berhati - hati ? Tidak juga.

Shopee PayLater adalah perusahaan fintech yang mengandalkan teknologi dalam melakukan analisa kredit. Mereka menggunakan alternatif credit scoring yang tidak hanya mengandalkan hasil histori kredit dari BI Checking SLIK OJK.

Pengajuan di pinjaman online seperti Shopee PayLater, tidak butuh dokumen slip gaji. Cukup menggunakan KTP.

Jadi, dengan modal KTP dan foto selfie, orang sudah bisa mengajukan di Shopee PayLater.

Jelas berbeda dengan proses pengajuan di Kredivo yang lebih rumit dengan banyak persyaratan dokumen.

Sebelum menggunakan Shopee PayLater, inilah kekurangannya yang bisa menjadi pertimbangan.

Shopee PayLater hanya bisa digunakan untuk cicilan belanja di aplikasi Shopee. Tidak bisa digunakan di tempat belanja lain.

Aksesnya menjadi terbatas.

Shopee PayLater hanya bisa digunakan untuk membeli barang secara cicilan. Tidak bisa digunakan untuk pinjam dana tunai.

Shopee PayLater hanya diberikan kepada akun pilihan di aplikasi Shopee. Pengguna tidak bisa mengajukan untuk mendapatkan fasilitas Shopee PayLater.

Shopee yang akan menentukan akun mana yang berhak mengajukan Shopee Paylater. Selanjutnya, nasabah terpilih tersebut, mengajukan Shopee Paylater dengan memenuhi syarat dan ketentuan yang telah ditentukan.

Akun Shopee terpilih mendapatkan limit untuk belanja secara cicilan di Shopee

Bisa pilih tanggal jatuh tempo tagihan, tanggal 5, 11 daan 25 setiap bulannya.

Bunga sebesar 2.95% dan mulai berlaku per tanggal 28 April 2020. Suku bunga ini dapat berubah sewaktu-waktu. Biaya penanganan 1% per transaksi jika membayar dengan SPayLater. Biaya denda 5%, apabila terjadi keterlambatan pembayaran.

Shopee PayLater menambah alternatif cara pembayaran untuk berbelanja di e-commerce. Persyaratan yang tanpa kartu kredit membuat cicilan ini menjadi menarik buat para pengguna layanan e-commerce ini.

Namun, yang perlu diperhatikan adalah SPaylater bersifat undangan dan menerapkan bunga serta biaya yang cukup tinggi.

Semoga berguna!

Simak artikel lain soal Shopee - bunga SPinjam shopee pinjam, cara gestun shopee paylater, kode saham shopee untuk jual beli, cara bayar spaylater lewat dana, proteksi elektronik shopee

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Tertarik ingin pinjam di pinjaman online BRI Baca ulasan ini Kami mengulas pengalaman... Baca Lagi

PayLater adalah cara pembayaran terbaru OVO Gojek Traveloka yang menawarkan kemudahan... Baca Lagi

AdaModal merupakan pinjaman dana tunai tanpa kartu kredit yang populer Selain praktis... Baca Lagi

Komentar (0 Komentar)