Daftar Isi

Pinjaman dana jaminan KTP adalah jenis kredit cepat cair, syarat mudah yang ditawarkan oleh fintech online. Bahkan, saat ini fintech sudah menjangkau seluruh wilayah di Indonesia.

Apa daftar pinjaman pinjol dengan cukup syarat KTP saja dan bagaimana cara mengajukannya?

Berikut ini daftar tempat pinjam uang jaminan KTP yang bisa menerima peminjam dari seluruh Indonesia:

Easycash adalah perusahaan Fintech P2P Lending berizin resmi OJK. Milik PT Indonesia Fintopia Technology yang berdiri pada 13 November 2017.

Secara legalitas, jelas, Easycash bukan P2P atau pinjol illegal. Juga bukan pinjaman online bermasalah.

Data statistik pemberian pinjaman (sumber situs resmi perusahaan) berikut ini:

Dari data ini, kita bisa lihat bahwa Easycash punya finansial dan komitmen yang kuat dalam memberikan kredit.

Pengajuan pinjaman dilakukan lewat aplikasi Easycash yang bisa diunduh download secara gratis di Google Play Store dan Apple Store.

Buka aplikasi Easycash, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Easycash menyediakan pinjaman dana tunai dalam jumlah kecil dengan tenor pendek yang harus dilunasi sekaligus (pokok + bunga) di akhir pinjaman atau dicicil selama beberapa bulan.

Fitur Easycash:

Dari plafon dan tenor, Easycash menawarkan fleksibilitas buat konsumen. Mau pinjam kecil sampai besar disediakan, demikian pula masa kredit bisa singkat sampai lama juga diberikan pilihan.

Namun, plafon dan tenor yang nanti final ditawarkan ke peminjam, bisa berubah - ubah tergantung pada hasil credit score Easycash.

Setelah nanti data diisi, lalu diolah oleh credit scoring, aplikasi akan menampilkan jumlah plafon dan tenor yang bisa diambil. Bisa saja penawarannya berbeda dengan yang ditampilkan di awal aplikasi.

Biasanya setelah pinjaman pertama, plafon di pinjaman kedua bisa lebih tinggi atau lebih rendah, tergantung pada catatan pembayaran konsumen. Karena itu, konsumen perlu memperhatikan ketepatan pembayaran agar bisa meminjam lagi.

Area jangkauan Easycash saat ini sudah menjangkau seluruh wilayah di Indonesia.

Pengguna dapat melakukan pengecekan pada aplikasi. Apabila daerah tempat tinggal sudah tertera, itu berarti sudah dapat melakukan pengajuan.

Easycash menerapkan dua jenis biaya, yaitu: bunga dan biaya admin.

Bunga di Easycash adalah 0.8% per hari. Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah P2P sebesar 0.8% per hari.

Catatan: sesuai ketentuan OJK dan asosiasi Fintech yang terbaru, bunga pinjaman maksimum di P2P diturunkan menjadi 0.4% sehari.

Selain bunga, Easycash memotong biaya admin yang dipotong di muka saat pencairan, yaitu 10% dari pinjaman. Konsumen akan menerima pencairan lebih kecil dari yang disetujui.

Misalnya pinjaman disetujui 1 juta maka dicairkan ke rekening Rp 900 ribu. Perhitungan bunga menggunakan Rp 1 juta.

Pengembalian pinjaman merujuk pada jumlah yang disetujui dan bukan pada jumlah yang dicairkan ke rekening. Itu sebabnya biaya admin ini pada dasarnya menambah beban bunga konsumen.

Persyaratan pengajuan pinjaman adalah:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Dokumen yang diminta disiapkan hanya KTP. Itupun cukup diambil dengan foto.

Tidak ada permintaan untuk menyerahkan dokumen slip gaji. Tidak dimintanya slip gaji tentu saja mempermudah proses pengajuan buat peminjam.

Yang menarik, easycash tidak melakukan proses verifikasi ke calon peminjam baik lewat telepon atau bahkan melalui kunjungan. Tidak ada konfirmasi lagi setelah selesai mengajukan pinjaman di aplikasi.

Jelas, tanpa proses verifikasi mempermudah dan meningkatkan kemungkinan kredit disetujui. Kemungkinan credit scoring di easycash sudah sedemikian bagusnya sehingga tidak perlu verifikasi telepon lagi.

Kredinesia adalah perusahaan Fintech P2P Lending berizin resmi terdaftar dan diawasi OJK. Milik PT. KREDITKU TEKNOLOGI INDONESIA.

Secara legalitas, jelas, Kredinesia bukan P2P atau pinjol illegal. Juga bukan pinjaman online bermasalah.

Pengajuan pinjaman dilakukan lewat aplikasi yang bisa diunduh download secara gratis di Google Play Store dan Apple Store.

Buka aplikasi Kredinesia, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Kredinesia menyediakan dana tunai dalam jumlah kecil dengan tenor pendek. Fitur kreditnya sebagai berikut:

Tenor yang ditawarkan cukup menarik. Bisa pinjam untuk waktu singkat, hanya 2 minggu.

Jenis pinjaman ini cocok untuk mereka yang butuh dana tunai dalam waktu pendek. Misalnya, butuh uang darurat, sementara menunggu sampai tanggal gajian.

Di bank, pinjaman dalam jangka waktu sependek ini tidak tersedia. KTA bank paling cepat untuk masa tenor 6 bulan.

Tenor pendek di Kredinesia membuat pinjaman harus dikembalikkan sekaligus dan bukan cicilan. Komposisi pengembalian berupa lunas pokok dan bunga.

Plafon dan tenor yang nanti final ditawarkan ke peminjam, bisa berubah - ubah tergantung pada hasil credit score Kredinesia.

Setelah nanti data diisi, lalu diolah oleh credit scoring, aplikasi akan menampilkan jumlah plafon dan tenor yang bisa diambil. Bisa saja penawarannya berbeda dengan yang ditampilkan di awal aplikasi.

Area jangkauan Kredinesia saat ini sudah dapat menjangkau hampir seluruh wilayah di Indonesia.

Pengguna dapat melakukan pengecekan pada aplikasi. Apabila daerah tempat tinggal sudah tertera, itu berarti sudah dapat melakukan pengajuan.

Kredinesia menerapkan bunga yang dihitung per hari. Tidak ada potongan biaya admin dimuka.

Bunga di Kredinesia adalah 0.8% per hari. Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah fintech P2P sebesar 0.8% per hari.

Catatan: sesuai ketentuan OJK dan asosiasi Fintech yang terbaru, bunga pinjaman maksimum di P2P diturunkan menjadi 0.4% sehari.

Kredinesia tidak memotong biaya admin di muka saat pencairan. Nasabah menerima pencairan penuh ke rekening tanpa potongan biaya apapun.

Persyaratan pengajuan pinjaman adalah:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Dokumen yang diminta disiapkan hanya KTP. Itupun cukup diambil dengan foto.

Tidak ada permintaan untuk menyerahkan dokumen slip gaji. Tidak dimintanya slip gaji sangat mempermudah proses pengajuan.

Kredinesia melakukan verifikasi melalui telepon kepada pihak berikut:

Verifikasi ke calon peminjam ditujukan untuk memastikan bahwa peminjam memang mengajukan kredit. Pengecekan ini untuk menghindari fraud atau penyalahgunaan data.

Calon peminjam harus memastikan bahwa kontak di ponsel HP bisa dihubungi. Karena pihak Kredinesia bisa dipastikan akan menghubungi untuk verifikasi.

Pihak berikut yang juga dihubungi adalah kontak darurat yang ditulis dalam form aplikasi. Kredinesia akan menghubungi dan melakukan verifikasi keberadaan calon peminjam.

Karena itu pastikan memberikan no kontak darurat yang mengenal calon peminjam dan nomornya aktif. Banyak yang ditolak akibat kontak darurat gagal dihubungi.

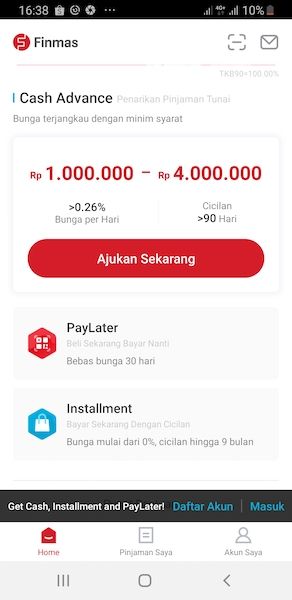

Finmas adalah perusahaan P2P Lending besutan Sinarmas Group dan Oriente Hong Kong, dengan nama PT. Oriente Mas Sejahtera. Masuk dalam kategori perusahaan P2P Peer To Peer atau Layanan Pinjam Meminjam uang Berbasis Teknologi Informasi (LPMUBTI) sesuai dengan POJK 77 Tahun 2016.

Secara legalitas, jelas, Finmas resmi terdaftar dan diawasi OJK, bukan P2P atau pinjol illegal. Juga bukan pinjaman online bermasalah.

Finmas memiliki dua produk, yaitu:

Kali ini, kita fokus pada cash advance dana tunai Finmas, yang menawarkan kredit dengan fitur berikut:

Yang perlu diperhatikan, sesuai simulasi di situs Finmas, tenor 30 hari berlaku untuk pinjaman sampai 2.5 juta, sementara pinjaman mulai 3 juta sd 5 juta menggunakan tenor 3 bulan.

Jadi, masa pinjaman di Finmas dipengaruhi oleh jumlah pinjaman yang diajukan.

Persyaratan wajib yang diminta adalah Kartu Tanda Penduduk (KTP), namun jika diperlukan tergantung pada jenis produk yang dipilih, FINMAS dapat meminta dokumen pendukung lainnya, antara lain:

Berapa lama waktu prosesnya?

Keseluruhan proses pengajuan pinjaman hingga persetujuan dan dana diterima di rekening bank Penerima Pinjaman paling cepat sekitar 3 (tiga) hari kerja.

Waktu proses dapat berubah-ubah sesuai dengan kelengkapan dan keakuratan data dan informasi yang peminjam berikan serta seberapa cepat proses verifikasi dapat dilakukan.

FINMAS akan mengirimkan pemberitahuan pada saat pinjaman telah disetujui dan pada saat dana telah dicairkan.

Bunga pinjaman tunai di Finmas dirangkum dibawah ini:

| Plafon | Tenor | Bayar | Total Bunga |

|---|---|---|---|

| 500,000 | 30 hari | 618,800 | 23,76% |

| 1,000,000 | 30 hari | 1,220,800 | 22,08% |

| 2,500,000 | 30 hari | 3,052,000 | 22,08% |

| 3,000,000 | 3 bulan | 4,139,190 | 37,97% |

| 5,000,000 | 3 bulan | 6,898,650 | 37,97% |

Bunga per hari paling tinggi adalah untuk pinjaman Rp 500 ribu di 0.7% per hari, yang sesuai dengan ketentuan OJK bahwa bunga fintech paling tinggi adalah 0.8% per hari.

Semakin lama masa pinjaman, bunga per hari menurun, tetapi total bunga yang nasabah harus bayar semakin besar karena panjangnya waktu pengambilan.

Setelah mengunduh aplikasi, peminjam diminta mengisi no ponsel yang akan digunakan untuk mengajukan pinjaman, lalu Finmas akan mengirimkan kode verifikasi ke nomor tersebut dan peminjam harus masukkan kodenya ke aplikasi.

Peminjam perlu juga membuat password untuk masuk ke aplikasi.

Selanjutnya, aplikasi menampilkan perjanjian serta syarat dan ketentuan, termasuk izin atas penggunaan data, yang peminjam harus klik setuju untuk bisa maju ke proses berikutnya.

Proses pengajuan kredit uang tunai di Finmas cukup singkat:

Area jangkauan Finmas saat ini sudah menjangkau seluruh wilayah di Indonesia.

Pengguna dapat melakukan pengecekan pada aplikasi. Apabila daerah tempat tinggal sudah tertera, itu berarti sudah dapat melakukan pengajuan.

Finmas melakukan verifikasi melalui telepon kepada pihak berikut:

Verifikasi ke calon peminjam ditujukan untuk memastikan bahwa peminjam memang mengajukan kredit. Pengecekan ini untuk menghindari fraud atau penyalahgunaan data.

Calon peminjam harus memastikan bahwa kontak di ponsel HP bisa dihubungi. Karena pihak Finmas sudah bisa dipastikan akan menghubungi untuk verifikasi.

Pihak berikut yang juga dihubungi adalah kontak darurat yang ditulis dalam form aplikasi. Finmas akan menghubungi dan melakukan verifikasi keberadaan calon peminjam.

Karena itu pastikan memberikan no kontak darurat yang mengenal calon peminjam dan nomornya aktif. Banyak yang ditolak akibat kontak darurat gagal dihubungi.

PinjamanGo secara resmi telah terdaftar dan diawasi oleh OJK dengan nomor registrasi S-256/NB.213/2018.

Calon peminjam harus mengunduh aplikasi PinjamanGo di ponsel melalui Google Play Store atau melalui APK.

Buka aplikasi PinjamanGo, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

PinjamanGo hanya menyediakan pembayaran jangka pendek yang tidak bisa dicicil. Peminjam harus bayar sekaligus di akhir masa jatuh tempo pinjaman.

Pinjaman hanya ditawarkan berikut:

Namun, plafon dan tenor yang diterima peminjam bisa berubah - ubah tergantung pada PinjamanGo.

Setelah nanti data diisi semua, lalu diolah oleh credit scoring, aplikasi PinjamanGo akan menampilkan jumlah plafon dan tenor yang bisa diajukan.

Penggunaan aplikasi di ponsel membuat fintech bisa menawarkan pinjaman secara customized, berbeda - beda di setiap orang, tergantung hasil analisa dan profil peminjam.

Biasanya setelah pinjaman pertama, plafon yang ditawarkan bisa lebih tinggi atau lebih rendah, tergantung pembayaran.

Skema biaya dan bunga PinjamanGo. Nasabah disetujui Rp 1.2 juta, tetapi dana pencairan ke rekening adalah Rp 1 jutaan (bukan Rp 1.2 juta) dan kewajiban pengembalian adalah Rp 1.2 juta.

Berikut ini rinciannya:

Bunga PinjamanGo menjadi 0,8% per hari atau 11.12% utk masa pinjaman 14 hari.

Persyaratan pengajuan adalah:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Untuk saat ini PinjamanGo melayani seluruh wilayah di Indonesia.

Setelah mengunduh aplikasi, peminjam diminta mengisi no ponsel, yang digunakan untuk mengajukan pinjaman (ini wajib), lalu PinjamanGo akan mengirimkan kode verifikasi ke nomor tersebut yang harus dimasukkan kodenya ke aplikasi.

Disamping kode verifikasi, peminjam perlu juga membuat password untuk masuk ke aplikasi.

Selanjutnya, aplikasi menampilkan perjanjian serta syarat dan ketentuan, termasuk izin atas penggunaan data, yang harus disetujui untuk bisa maju ke proses berikutnya.

Data pertama yang harus diisi adalah data tentang diri peminjam. Mulai nama, alamat, no HP, status pernikahan, no WA, nama ibu kandung dan status kepemilikan motor.

Tahap berikutnya adalah pengisian data pekerjaan dan jumlah penghasilan per bulan. Bagian ini termasuk paling penting karena berdasarkan info ini, fintech menentukan apakah peminjam punya kemampuan keuangan untuk mengembalikan pinjaman atau tidak.

Informasi berikutnya adalah mengisi kontak darurat. PinjamanGo meminta informasi 3 kontak darurat.

Di setiap kontak, peminjam harus mengisi no HP dan hubungannya. Jenis kontak yang diperbolehkan menyangkut orang tua, teman, saudara dan lain-lainnya.

Yang penting, saat mengisi no kontak, peminjam harus ambil nomer tersebut dari phonebook ponsel yang digunakan untuk apply kredit. Peminjam tidak bisa menuliskan no HP kontak darurat secara manual.

AdaKami adalah Fintech P2P Lending yang berizin OJK dengan nomor registrasi KEP-128/D0.05/2019.

Pengajuan pada AdaKami dilakukan lewat aplikasi AdaKami yang bisa diunduh secara gratis di Google Play Store dan Apple Store.

Buka aplikasi AdaKami, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

AdaKami menyediakan pinjaman dana tunai dalam jumlah kecil dengan tenor pendek. Kredit di AdaKami harus dilunasi sekaligus (pokok + bunga) di akhir pinjaman.

Fitur kredit AdaKami adalah:

Penting diperhatikan bahwa tenor yang ditawarkan sangat spesifik, 3 pilihan masa kredit. Ini berbeda dengan tenor di KTA atau pinjaman cicilan, yang punya masa kredit lebih lama.

Plafon dan tenor yang nanti final ditawarkan ke peminjam, bisa berubah - ubah tergantung pada hasil credit score AdaKami.

Setelah nanti data diisi, lalu diolah oleh credit scoring, aplikasi akan menampilkan jumlah plafon dan tenor yang bisa diambil. Bisa saja penawarannya berbeda dengan yang ditampilkan di awal aplikasi.

Biasanya setelah pinjaman pertama, plafon yang ditawarkan bisa lebih tinggi atau lebih rendah, tergantung pembayaran.

Bunga di AdaKami adalah 0.798% per hari. Tingkat bunga ini dicantumkan dalam Perjanjian Pinjam Meminjam yang diberikan setelah kredit disetujui.

Simulasi Pinjaman di AdaKami sebagai berikut:

| Plafon Rp | Tenor | Bayar Rp |

|---|---|---|

| 400,000 | 14 hari | 444,689 |

| 400,000 | 21 hari | 467,033 |

| 1,6 juta | 21 hari | 1,868,129 |

| 1,6 juta | 28 hari | 1,957,505 |

Pinjaman di AdaKami bukan cicilan sehingga harus dikembalikkan seluruhnya di akhir jatuh tempo.

Persyaratan pengajuan pinjaman adalah:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Untuk saat ini AdaKami melayani seluruh wilayah di Indonesia.

Setelah mengunduh aplikasi, peminajm diminta mengisi no ponsel, yang digunakan untuk mengajukan pinjaman (ini wajib), lalu AdaKami akan mengirimkan kode verifikasi ke nomor tersebut yang peminjam harus masukkan kodenya ke aplikasi.

Selanjutnya, aplikasi menampilkan perjanjian serta syarat dan ketentuan, termasuk izin atas penggunaan data, yang peminjam harus setuju untuk bisa maju ke proses berikutnya.

Selesai pembukaan akun dan verifikasi, aplikasi di AdaKami menampilkan plafon dan tenor yang bisa diambil.

Tapi, di tahap ini, peminjam belum bisa memilih plafon dan tenor.

Kenapa?

Proses di AdaKami adalah aplikan mengisi data secara lengkap, lalu sistem credit scoring Artificial Intelligence (AI) akan mengolah dan kemudian menetapkan berapa besar plafon dan berapa lama tenor yang bisa diajukan.

Data - data yang kemudian wajib diisi dalam aplikasi terdiri dari:

Data diri peminjam. Mulai nama, alamat, no HP, status pernikahan, no WA, alasan meminjam, status tempat tinggal dan alamat rumah.

Data pekerjaan dan jumlah penghasilan per bulan. Bagian ini termasuk paling penting karena berdasarkan info ini, fintech menentukan apakah peminjam punya kemampuan keuangan untuk mengembalikan pinjaman atau tidak.

Kontak darurat. Ada 2 kontak harus disampaikan, dengan mengisi no HP dan hubungannya. Jenis kontak yang diperbolehkan menyangkut orang tua, teman, saudara.

E-KTP dan Foto Selfie. Mengambil foto selfie dengan menggunakan kamera di ponsel yang di dalamnya terdapat aplikasi AdaKami. Foto ini harus diambil langsung dari kamera ponsel dan tidak bisa di upload dari tempat lain.

Setelah data dimasukkan, keputusan credit scoring adalah final, yaitu approve atau reject, disetujui atau ditolak.

Setelah semua data dimasukkan, sistem credit scoring AdaKami akan mengolah dan memunculkan rekomendasi plafon dan tenor pinjaman yang bisa diambil.

Kehadiran fintech membawa perubahan signifikan di landskap pinjam meminjam. Pengajuan pinjaman yang dulunya sangat lama dan sulit, sekarang berbeda hampir 180 derajat.

Perusahaan fintech P2P Lending menawarkan kredit dengan cukup hanya jaminan KTP. Pinjaman dengan mudah diajukan secara online tanpa perlu tatap muka.

Namun, peminjam perlu extra hati - hati dengan kemudahan penawaran kredit ini. Penting mencermati hal berikut:

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Modal Nasional adalah pinjaman online Dana Tunai Multiguna milik PT Solusi Teknologi... Baca Lagi

BCA Paylater punya keunggulan di bunga yang lebih murah dibandingkan Kredivo Bunga BCA... Baca Lagi

Muncul pertanyaan apakah pinjaman Gojek GoPaylater dilaporkan ke BI Checking Hal ini... Baca Lagi

Komentar (0 Komentar)