Daftar Isi

Pinjaman online tumbuh cepat di Indonesia dalam dua tahun terakhir. Produknya sangat diterima masyarakat. Tapi tidak sedikit yang komplain juga. Apa itu pinjaman online? Apa manfaatnya kenapa banyak dicari orang? Apa pula resiko dan bunganya.

Dari dulu, pengajuan kredit ke bank bukan pengalaman yang menyenangkan bagi banyak orang. Prosesnya lama, syaratnya banyak dan jarang disetujui.

Sementara, kebutuhan akan pinjaman tinggi di masyarakat. Banyak orang butuh akses terhadap kredit, baik itu untuk kebutuhan konsumsi, dana tunai, maupun untuk usaha.

Kabar baik datang dari fintech, inovasi teknologi yang mentransformasi keuangan. Fintech menawarkan proses pinjam meminjam yang lebih mudah, lebih cepat, lewat online tanpa perlu bertemu.

Pinjaman online adalah jenis pinjaman yang cukup diajukan secara online melalui aplikasi ponsel, tanpa perlu tatap muka. Cara ini memberikan kemudahan dan kecepatan dalam proses pengajuan kredit.

Pinjaman online tumbuh sangat cepat di Indonesia. Kemudahan dan kecepatan yang ditawarkannya menjadi daya tarik utama.

Pengajuan kredit yang selama ini dikenal lama dan rumit, sekarang bisa dilakukan secara cepat, mudah, online dan tanpa tatap muka.

Calon peminjam cukup mengunduh aplikasi pinjaman di ponsel melalui Google Play Store atau melalui APK. Ada yang menerima hanya ponsel android, tetapi ada juga yang sudah bisa android dan ios apple.

Buka aplikasi pinjaman, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank.

Secara garis besar, proses pengajuan pinjaman online adalah:

Secara umum, persyaratan untuk bisa mengajukan pinjaman online adalah:

Pada dasarnya, pinjaman online tidak meminta banyak dokumen dalam proses pengajuan, tetapi beberapa dokumen pendukung yang kerap diminta adalah:

Bunga adalah bagian yang cukup kritikal di pinjaman online. Penting untuk diperhatikan.

Bunga pinjaman online diatas bunga pinjaman di bank. Perlu menjadi perhatian calon peminjam sejak awal.

Bunga Maksimum

AFPI, asosiasi tempat berkumpulnya Fintech Lending di Indonesia, sudah mengeluarkan pedoman bahwa total biaya pinjaman, termasuk bunga, biaya provisi, maksimum adalah 0,8% per hari.

Jadi, maksimum sebulan dengan asumsi 30 hari, biaya pinjaman yang bisa Fintech bebankan ke peminjam adalah 24% sesuai pedoman AFPI.

Fintech yang melanggar akan kena sanksi dari AFPI berupa keanggotaan dicabut dan jika dicabut keanggotaan maka OJK juga akan mencabut surat terdaftar.

Tips

Menghadapi tingginya bunga pinjaman online, beberapa hal yang calon peminjam perlu pertimbangkan adalah:

Pinjaman online menawarkan beberapa jenis kredit. Seiring kebutuhan konsumen yang berbeda - beda.

Dua jenis kredit yang umum ditawarkan adalah:

Jenis pinjaman ini menawarkan dana tunai tanpa jaminan untuk keperluan darurat dan konsumsi. Kredit dicairkan langsung ke rekening bank peminjam dan bisa digunakan untuk segala kebutuhan.

Proses yang cepat, mudah serta tanpa perlu agunan membuat dana cepat dari pinjaman online menarik buat banyak orang.

Dana tunai bisa disetujui dalam waktu kurang dari 24 jam. Pengajuan secara online dan lewat aplikasi membuat prosesnya menjadi cepat dan mudah.

Plafon dana tunai biasanya tidak besar, berkisar dari Rp 500 ribu hingga Rp 3 juta. Jumlah limit yang tidak besar dimaksudkan agar pinjaman diselesaikan dalam tenor pendek sesuai dengan gajian dari peminjam.

Itu sebabnya pula jenis ini kerap disebut sebagai ‘payday loan’. Pinjaman yang sesuai dengan hari gajian dari peminjam.

Pinjaman online juga menawarkan kredit untuk pembiayaan pembelian barang. Misalnya untuk pembelian ponsel HP, laptop, lift barang dan barang elektronik lainnya.

Keuntungan produk dari pinjaman online adalah tidak perlu persyaratan kartu kredit. Ini sangat membantu karena banyak masyarakat yang tidak punya kartu kredit.

Selama ini, bank mewajibkan kartu kredit sebagai persyaratan utama buat mereka yang mengajukan pembiayaan. Tanpa kartu kredit, bank akan menolak.

Pinjaman online menawarkan juga kredit usaha. Jadi tidak hanya dana tunai dan konsumsi saja.

Proses yang online dan pemberian kredit ke segmen usaha non-bankable menjadi daya tarik pinjaman ini untuk pengusaha. Pengusaha yang sulit mengajukan ke bank, bisa memilih pinjaman online.

Empat jenis pinjaman online untuk usaha adalah:

Pengusaha punya tagihan. Bisa dijadikan sumber pembiayaan.

Pinjaman online bisa membiayai usaha UMKM berdasarkan nilai tagihan tersebut. Disebutnya ‘Invoice Financing’.

Invoice financing tidak membutuhkan jaminan. Yang menjadi jaminan adalah invoice tersebut.

Nilai plafon pinjaman diberikan dari nilai invoice. Biasanya nilainya tidak 100% dari nilai invoice untuk menjaga dan mengelola resiko.

Fitur pinjaman invoice financing adalah:

Kredit ini diberikan secara online untuk kebutuhan modal kerja pengusaha. Pengusaha butuh pembiayaan untuk bisa menjalankan dan memperbesar usahanya.

Penilaian dilakukan terhadap usaha untuk menilai besarnya perputaran bisnis sehingga sampai membutuhkan kredit modal kerja.

Fiturnya antara lain adalah:

Saat ini, bisnis online berkembang pesat. Banyak yang membuka toko online sendiri atau berjualan lewat platform e-commerce.

Pengusaha bisnis online tidak mudah mengajukan kredit ke perbankan. Banyak yang tidak bisa memenuhi persyaratan pengajuan pinjaman, seperti usaha yang baru dan tidak ada jaminan.

Pinjaman online menawarkan kredit yang dirancang khusus untuk usaha online, yang antara lain, memiliki fitur:

Salah satu yang dinilai dalam pengajuan kredit jenis ini adalah usaha secara menyeluruh, dari sisi bisnis online maupun offline.

Plafon pinjaman menentukan jumlah dana pencairan yang diterima oleh peminjam.

Bagaimana plafon diputuskan? Agak berbeda dengan bank.

Pertama, limit pinjaman online biasanya dimulai pada jumlah yang kecil dahulu. Di pinjaman berikutnya, limit akan meningkat jika catatan pembayaran bagus.

Catatan pembayaran jadi kriteria penting untuk memberikan kenaikkan plafon limit kredit. Telatnya pembayaran pasti akan mempengaruhi pemberian limit berikutnya.

Kedua, penghasilan tetap menjadi faktor dalam menentukan limit, tetapi tidak hanya itu saja, karena banyak faktor lain yang dihitung dalam credit scoring.

Pinjaman online menggunakan credit scoring untuk menentukan berapa plafon yang layak diberikan kepada peminjam. Credit scoring menarik data dari berbagai sumber.

Di aplikasi ditunjukkan level credit scoring yang diperoleh dan berapa limit yang disetujui. Untuk meningkatkan credit scoring diberikan hal - hal yang bisa dilakukan, misalnya, menambah informasi dan memberikan dokumen tambahan.

Ketiga, di beberapa pinjaman online pemberian limit dilakukan seperti kartu kredit.

Peminjam mendapatkan plafon di aplikasinya yang bisa digunakan untuk belanja di merchant kerjasama. Plafon tidak harus digunakan.

JIka digunakan dan kemudian dibayar, limit akan kembali ke jumlah asal. Limit bisa digunakan kembali setelah melakukan pembayaran.

Apa bedanya dengan KTA?

Satu hal yang pasti, bunga pinjaman online lebih tinggi, jauh lebih tinggi, dibandingkan bunga bank, bahkan lebih tinggi dari bunga KTA bank yang terkenal mahal sekalipun.

Jadi, kalau mencari bunga lebih rendah dari bank, fintech bukan tempatnya.

Tapi, jangan melihat hanya dari perbandingan bunga semata.

Bunga pinjaman online memang tidak semurah bank, tetapi ada kecepatan, kemudahan proses di fintech P2P, antara lain:

Saya yakin kondisi diatas mustahil ditemukan saat pengajuan kredit ke bank.

Jadi, kalau mau membandingkan bunga murah di fintech vs bank jelas bukan perbandingan yang sepadan, dan juga kurang tepat, karena masing - masing punya keunggulan.

OJK mencatat terdapat 100+ lebih perusahaan pinjaman online di Indonesia yang resmi terdaftar. Beberapa diantaranya yang cukup punya nama dan aktif menawarkan produknya ke masyarakat.

UangTeman meluncurkan aplikasi pinjaman online cepat cair dalam waktu kurang dari 24 jam.

Lewat aplikasi yang diunduh di PlayStore, konsumen bisa mengajukan produk utama UangTeman, yaitu dana tunai dengan tenor singkat selama 30 hari.

Tersedia simulasi pinjaman di aplikasi untuk bisa menghitung bunga, biaya layanan dan kewajiban lain, sebelum nasabah mengajukan kredit. Nasabah bisa menghitung secara transparan di muka segala kewajiban yang harus dilunasi saat jatuh tempo.

UangTeman memiliki dua produk pinjaman, yaitu pinjaman harian dan cicilan, yang masing - masing memiliki bunga berbeda, dengan fitur berikut:

Dalam jenis pinjaman harian, nasabah harus melunasi di akhir tenor pinjaman. Ini bukan cicilan tetapi pelunasan satu kali di akhir tenor.

Kredit Pintar adalah aplikasi pinjaman tunai online 24 jam langsung cair.

Aplikasi perlu diunduh untuk bisa mengajukan pinjaman online di Kredit Pintar yang hanya meminta syarat KTP, tanpa jaminan, tanpa kartu kredit, tanpa BI checking dan cepat cair maksimum 24 jam sejak persetujuan.

Fitur pinjaman cepat cair tanpa jaminan yang ditawarkan Kredit Pintar, adalah:

Persyaratan pinjaman di Kredit Pintar adalah sebagai berikut:

Kredivo menawarkan kredit dana tunai melalui aplikasi yang bisa diunduh di PlayStore dan Apps Store.

Pinjaman dana tunai yang tersedia adalah dengan plafon Rp 500 ribu; Rp 1 juta dan Rp 1.5 juta untuk tenor 30 hari.

Contohnya pinjaman Rp 500 ribu adalah:

Dengan skema ini, bunga yang saya harus bayar dalam tempo 30 hari adalah 11.71%.

Finmas adalah pinjaman berizin OJK dan menawarkan uang tunai untuk kebutuhan mendesak.

Fiturnya adalah:

Perlu diperhatikan bahwa pilihan masa pinjaman di Finmas ditentukan oleh jumlah pinjaman yang diajukan. Tenor 30 hari hanya untuk pinjaman tertentu, demikian pula tenor 3 bulan.

Simulasi pinjaman di situs Finmas menunjukkan bahwa tenor 30 hari berlaku untuk plafon pinjaman sampai Rp 2.5 juta, pinjaman Rp 3 juta sd Rp 5 juta bisa menggunakan tenor 3 bulan.

Bunga per hari paling tinggi adalah untuk pinjaman Rp 500 ribu di 0.7% per hari, yang sesuai dengan ketentuan OJK bahwa bunga fintech paling tinggi adalah 0.8% per hari.

Rupiah Cepat adalah pinjaman online lewat aplikasi secara cicilan sampai 3 bulan.

Kredit uang tunai tanpa jaminan dengan jumlah pinjaman Rp 400 ribu sd Rp 5 juta serta pilihan tenor masa pinjaman adalah: 65 hari, 75 hari dan 90 hari

Rupiah Cepat menawarkan pinjaman hanya modal KTP dengan proses pengajuan 15 menit, dengan persyaratan pengajuan adalah:

Pencairan Rupiah Cepat tidak ada potongan biaya, artinya jika pengajuan pinjaman disetujui Rp 1 juta maka pencairan dana adalah Rp 1 juta.

Tidak ada potongan di depan seperti beberapa fintech pinjaman online lainnya.

Julo adalah aplikasi pinjaman uang cicilan tanpa jaminan terdaftar di OJK. Aplikasi Julo menawarkan beberapa produk pinjaman, yaitu:

Dari pengalaman mengajukan, saya mendapatkan credit scoring, Julo Poin, B+, yang mana saya bisa mengambil dua pilihan produk, yaitu:

TunaiKita adalah aplikasi kredit uang tunai secara online, Fitur pinjamannya adalah:

Persyaratan pengajuan pinjaman di TunaiKita adalah:

Bunga pinjaman di TunaiKita adalah 0,80% per hari sesuai dengan batasan maksimum bunga dari OJK.

Pinjaman Go adalah fasilitas pinjam uang tanpa jaminan cukup syarat KTP lewat aplikasi di seluruh Indonesia.

Pinjaman ini hanya menawarkan dua tenor, yaitu 14 hari dan 21 hari dengan plafon kredit dari Rp 1.2 juta sampai paling tinggi Rp 6 juta.

Peminjam mengunduh aplikasi di Playstore dan memenuhi persyaratan sebagai berikut:

Cara perhitungan pencairan dan pengembalian kewajiban pelunasan di pinjaman Go cukup berbeda dengan umumnya fintech lending yang lain.

Di Pinjaman Go, plafon yang disetujui langsung dipotong dengan bunga atau biaya layanan di muka dan peminjam mengembalikkan sebesar plafon disetujui tersebut.

Maucash adalah aplikasi pinjaman uang cicilan tanpa jaminan dari kolaborasi FIF (Astra) dan WeLab (China), yang sudah berizin resmi P2P dari OJK.

Fitur dana tunai di Maucash adalah:

Untuk pengajuan pinjaman pertama, jumlah pinjaman maksimum adalah Rp 1.500.000 dan untuk pengajuan pinjaman kedua dan seterusnya, jumlah pinjaman bisa meningkat mencapai maksimum.

Maucash memotong biaya provisi dimuka sebelum dana tunai cair ke rekening nasabah. Jadi, dana yang diterima nasabah di rekening pencairan tidak sebesar plafon pinjaman yang disetujui.

Indodana adalah aplikasi pinjam uang tunai tanpa slip gaji tanpa kartu kredit, yang menawarkan dua jenis pinjaman, yaitu:

Syarat pengajuan kredit di Indodana adalah:

Banyak peminjam yang mengambil kredit di pinjaman online berpikir bahwa karena prosesnya online maka penagihan akan dilakukan online. Mereka mengira tidak akan ada proses penagihan yang biasa dilakukan layaknya kredit.

Ini pemahaman kurang tepat karena proses penagihan akan berjalan seperti biasa, bahkan bisa lebih intens, dengan banyak titik data yang tersedia dari aplikasi.

Bagaimana proses collection di pinjaman online?

Pinjaman online berbasis Fintech dalam proses penagihan memanfaatkan teknologi. Misalnya SMS, email dan voice call sebagai pengingat ke para nasabah.

Penggunaan teknologi yang membedakan cara di Fintech menangani nasabah macet dengan bank dan perusahaan Finance.

Salah satu informasi yang digunakan Fintech adalah memanfaatkan aplikasi pinjaman online yang diunduh oleh peminjam.

Dalam aplikasi ada banyak informasi yang bisa ditarik dan di analisis untuk menentukan tindakan dalam penagihan. Salah satunya adalah aplikasi yang diunduh bisa membantu Fintech dalam mengingatkan nasabah soal pinjaman yang sudah jatuh tempo.

Selain untuk alasan kemudahan dan kecepatan, aplikasi pinjaman digunakan pula untuk proses penagihan.

Salah satunya adalah penagihan kepada keluarga, teman atau pihak lain, yang kontaknya tercatat dalam telepon nasabah yang mengambil pinjaman dan menunggak.

Ini contohnya, keterangan yang saya temukan di salah satu website pinjaman online, yaitu:

Penagihan melalui telepon kepada keluarga, teman atau pihak lain yang terkait dengan Peminjam yang nomor teleponnya tercantum sebagai “Nomor Darurat†atau sejenisnya yang diberikan Peminjam saat pengajuan aplikasi permohonan perolehan pinjaman kepada RupiahPlus ("Permohonan Meminjam Uang"), jika:

Menghubungi nasabah yang menunggak via telepon tidak selamanya berhasil dengan baik. Apabila nasabah tidak beritikad baik, biasanya sudah pasti tidak bisa dihubungi.

Dalam kondisi nasabah kabur dari pinjaman online, langkah yang terpaksa diambil adalah melakukan kunjungan ke kantor, lokasi usaha dan rumah nasabah untuk melakukan penagihan pinjaman.

Penjelasan ini saya kutip dari salah satu website pinjaman online:

Penagihan melalui kunjungan langsung kepada Peminjam yang gagal melunasi utang di lokasi usaha, tempat tinggal atau tempat lain dari Peminjam. Artinya tim penagih utang RupiahPlus akan mendatangi Peminjam di tempat tinggal atau lokasi usahanya untuk ditagih hutangnya secara langsung.

Salah satu akibat tidak membayar pinjaman online adalah pelaporan ke SID/Biro Kredit atau BI checking. Apa itu SID?

SID adalah sistem informasi debitur. Sistem ini mencatat semua pinjaman nasabah di bank dan perusahaan finance. Jika kredit nasabah menunggak atau terlambat bayar, informasi tersebut tercatat di SID dan semua lembaga peminjaman bisa mengaksesnya.

Sesuai Peraturan OJK, perusahaan pinjaman online fintech wajib menjadi anggota Biro Kredit (SID). Dengan menjadi anggota, perusahaan pinjaman online (1) harus melaporkan status nasabah pinjaman ke Biro Kredit; (2) memanfaatkan Biro kredit saat mengevaluasi pengajuan pinjaman.

Apa konsekuensinya bagi para peminjam?

Menunggak berarti data tercatat buruk di Biro Kredit, yang membuat nasabah akan sulit mengajukan pinjaman di Fintech online nantinya. Karena fintech akan merujuk pada data di Biro Kredit saat mengevaluasi pengajuan pinjaman.

OJK menetapkan bahwa perusahaan Fintech wajib menggunakan data dari Biro Kredit dalam mengevaluasi pengajuan kredit. Kinerja yang buruk di Biro Kredit menyebabkan pengajuan pinjaman bisa ditolak.

OJK adalah otoritas yang mengatur keberadaan pinjaman online di Indonesia. Secara lebih spesifik, Peraturan OJK (POJK) 77 Tahun 2016 meregulasi pinjaman online.

Setiap pinjaman online wajib memperoleh izin dari OJK, dengan ketentuan antara lain:

Guna memastikan bahwa tidak ada pinjaman online ilegal yang beroperasi, OJK menutup yang ilegal dengan bekerjasama dengan Satgas Investasi. Adanya pinjaman ilegal sangat merugikan konsumen dan merusak citra pinjaman online yang resmi.

Resiko pinjaman ilegal adalah membahayakan konsumen peminjam, antara lain, yaitu:

Maraknya pinjaman online ilegal membuat aspek perlindungan konsumen menjadi sangat penting dan urgent.

Cara melaporkan Pinjaman Online Ilegal atau Fintech Ilegal ke OJK cukup mudah. Bisa dilakukan dalam 2 jalur, yaitu pengaduan konsumen OJK dan Satgas Investasi OJK.

Kirimkan laporan ke pengaduan konsumen di OJK yang menyediakan berbagai cara saluran pengaduan, yaitu: dari email, surat sampai call center telepon OJK.

OJK memiliki bagian khusus Perlindungan Konsumen, yang menangani dari pengaduan konsumen termasuk soal pinjaman online, yang mana konsumen pinjaman dapat menyampaikan permintaan informasi atau pengaduan kepada OJK melalui sarana yang meliputi:

Untuk menyampaikan pengaduan, OJK menyarankan konsumen untuk melampirkan:

Dokumen yang diminta OJK diatas penting untuk 1) mempercepat penanganan oleh OJK dengan adanya bahan bahan untuk dilakukan penyelidikan lebih lanjut; 2) menunjukkan bahwa pengaduan yang disampaikan kredibel untuk ditindaklanjuti oleh OJK.

OJK menetapkan bahwa apabila data/dokumen yang diminta tidak dipenuhi dalam waktu paling lambat 20 hari kerja sejak tanggal pemberitahuan, maka pengaduan dianggap dibatalkan.

Dalam form pengaduan online di OJK, konsumen bisa melihat dokumen - dokumen pendukung yang perlu disampaikan ke OJK, yaitu:

Dari dokumen pengaduan yang diminta OJK tersebut, saya bisa menyimpulkan bahwa OJK mengharuskan konsumen sudah menyampaikan masalahnya ke lembaga keuangan terkait, dalam hal ini pinjaman online, memang kalau ilegal tidak banyak bisa diungkap karena ilegal dengan sendirinya memang tidak dalam pengawasan OJK.

Laporkan ke Satgas Investasi.

Di dalam OJK juga terdapat Satgas Investasi, yang melakukan penutupan atas aktivitas pinjaman atau investasi yang ilegal. Penutupan Fintech ilegal dilakukan oleh Satgas Investasi, termasuk menutup aplikasi fintech.

Kontak Satgas Investasi adalah call center: (021) 1500 655 atau email: [email protected] atau Satgas Waspada Investasi, Gedung Soemitro Djojohadikusumo, Jalan Lapangan Banteng Timur No. 2-4 10710 DKI Jakarta Indonesia.

Ada sejumlah tips dalam mengambil pinjaman online, yaitu:

OJK atau otoritas jasa keuangan adalah lembaga yang mengatur dan mengawasi semua aktifitas yang terjadi di sektor keuangan. Termasuk mengawasi penyedia pinjaman baik konvensional atau online.

Sudah menjadi rahasia umum bahwa tidak semua yang ada di internet memiliki legalitas. Apalagi penyedia pinjaman online yang kian menjamur, tidak semuanya bisa dipercaya.

Maka dari itu harus waspada saat memilih pinjaman online. Jangan tergiur hanya oleh syarat yang mudah dan cepat.

Caranya adalah mengajukan pinjaman online yang terdaftar resmi berizin di OJK.

Penyedia jasa pinjaman online yang terdaftar di OJK menunjukkan legalitas perusahaan tersebut, serta mendapatkan jaminan keamanan dalam bertransaksi.

Adapun hak-hak sebagai konsumen dilindungi dan ketika terjadi hal-hal yang merugikan terkait kesepakatan pinjaman online, debitur bisa membuat laporan kepada OJK.

Salah satunya regulasi OJK yang mengatur batasan maksimum bunga yang bisa dibebankan ke konsumen. Batasan bunga melindungi konsumen dari kemungkinan resiko beban pembayaran yang mencekik dan tidak manusiawi.

Penting memilih penyedia jasa pinjaman online yang transparan.

Karena konsumen tidak bertemu langsung dengan pihak kreditur, segala informasi mengenai pinjaman harus jelas dari awal. Berapa pagu kredit yang akan diberikan, Bunga yang dibebankan, jangka waktu pinjaman, tanggal jatuh tempo, cara pengambilan pinjaman, cara pembayaran cicilan dan biaya-biaya lainnya.

Kemungkinan konsumen dirugikan lebih rendah jika sejak awal sudah transparan dan konsumen sudah menyetujui apa yang dibebankan atas pinjaman yang diterima. Mengetahui apa resiko jika terjadi keterlambatan membayar dari jatuh tempo.

Pilih perusahaan yang punya layanan konsumen jelas dan mudah dihubungi. Misalnya, no telepon ada, lalu email, kalau mungkin ada WA dan alamat kantor.

Tujuannya, supaya jika nanti ada masalah, debitur bisa dengan mudah menghubungi dan mendapatkan respon cepat.

Layanan konsumen yang jelas dan mudah dihubungi juga menjadi penanda antara lembaga legal dan ilegal. Pinjol ilegal biasanya tidak memiliki layanan konsumen.

Jelas, mereka ilegal, jadi identitasnya ingin tidak dikenal dan sebisa mungkin ditutup tutupi.

Karena pinjaman online dilakukan lewat internet, pastikan pilih situs yang aman dan terproteksi dengan secured. Keamanan situs dilihat dari logo gembok atau tergembok di kiri atas.

Security sangat penting di era digital saat ini. Banyak kejadian pencurian data yang merugikan konsumen karena bocornya data-data penting.

Fintech P2P pinjaman online resmi diwajibkan OJK melakukan sejumlah langkah security di website dan database untuk melindungi data konsumen, termasuk lolos audit dan sertifikasi ISO teknologi informasi, untuk memastikan bahwa keamanan data konsumen menjadi prioritas utama perusahaan.

Saat mengajukan pinjaman sesuaikan dengan kemampuan pembayaran. Jangan sampai gali lubang tutup lubang semata, apalagi mengingat bunga pinjaman online cukup tinggi.

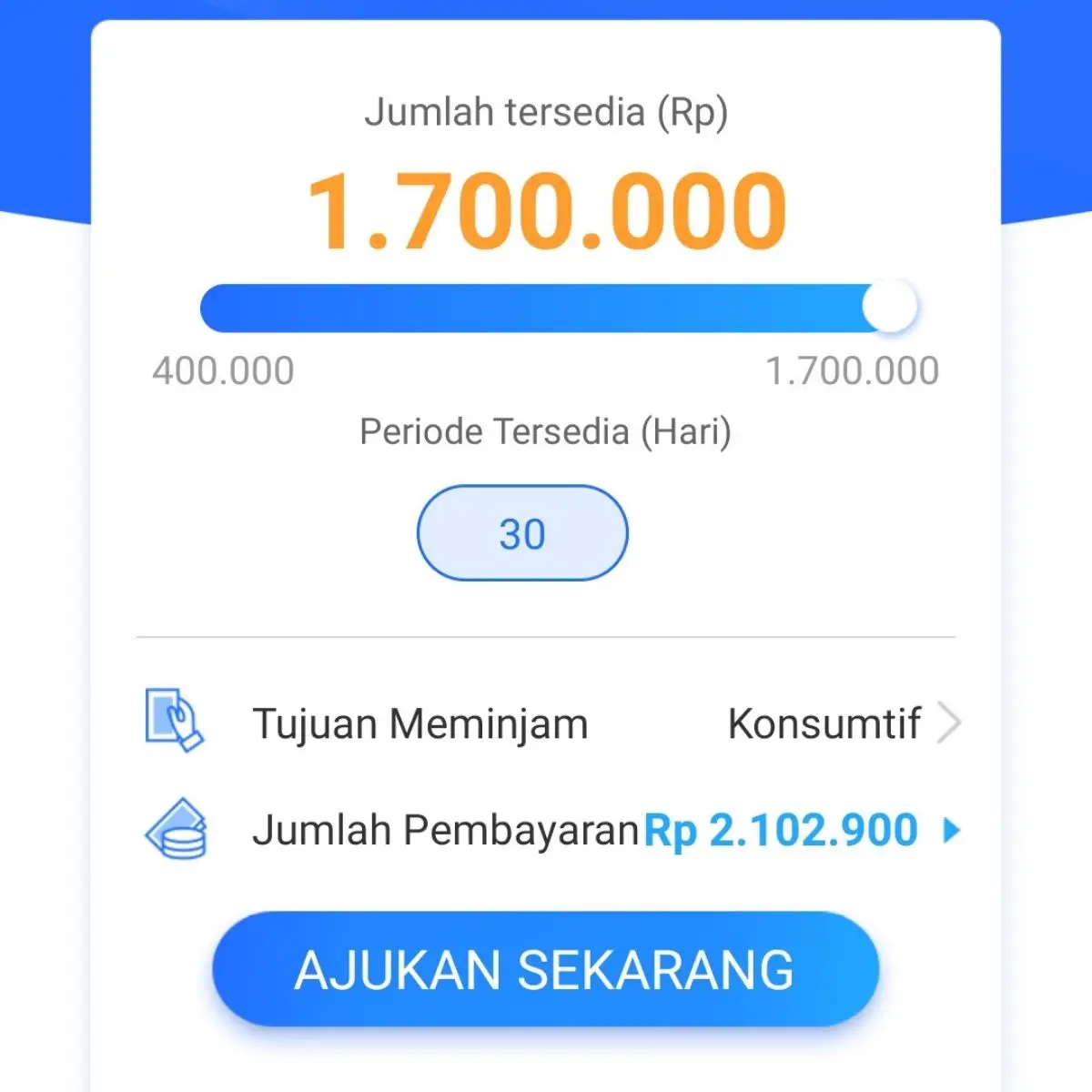

Salah satunya dengan melakukan simulasi kredit, yang biasanya disediakan di situs keuangan. Dari hasil simulasi terlihat estimasi kewajiban cicilan berdasarkan jumlah plafon yang ingin diambil.

Apakah total kewajiban hutang setiap bulan, termasuk jika mengambil pinjaman online, dibandingkan penghasilan, sudah melewati angka 30% atau tidak. Jika ya, itu alarm karena melebihi batasan yang diberikan oleh perencana keuangan untuk kondisi keuangan keluarga yang sehat.

Pinjam sesuai kemampuan akan membuat peminjam bisa membayar tepat waktu dan tidak harus membayar denda keterlambatan.

Di setiap pengajuan kredit, calon nasabah diberikan kontrak pinjaman. Baca dengan teliti kontrak perjanjian yang ditawarkan, dan ajukan pertanyaan apabila belum jelas.

Kontrak menjadi dasar hukum pinjam meminjam. Segala hak dan kewajiban pihak yang terlibat diatur dalam kontrak.

Kontrak pinjaman bisa bervariasi, mulai dari yang simpel, yaitu pinjaman dana tunai jangka waktu pendek, sampai yang cukup rumit terkait usaha, misalnya, jika terdapat jaminan atau agunan atas pengajuan pinjaman.

Keuntungan pinjaman di era digital adalah ada banyak komentar konsumen yang pernah mengambil sebelumnya di internet. Jejak digital nya ada.

Baca review konsumen tersebut. Banyak informasi penting disana yang bisa dijadikan pertimbangan sebelum mengambil pinjaman..

Penyedia jasa pinjaman pastinya akan menampilkan review konsumen sebagai testimoni positif atas jasa yang diberikan. Biasanya akan mudah ditemukan di halaman website, sebagai promosi dan bagian dari transparansi informasi.

Calon konsumen bisa membandingkan dengan review yang langsung diberikan konsumen, yang tidak bisa seleksi oleh perusahaan. Review ini bisa ditemukan di Google Playstore (jika ada aplikasinya) atau dalam mesin pencarian Google.

Berikut ini contoh step by step pengalaman mengajukan pinjaman online. Bagaimana prosesnya, apa dokumen yang diminta bisa lihat di bawah ini.

Estimate Cost : IDR

Time Needed : 01 hours 00 minutes

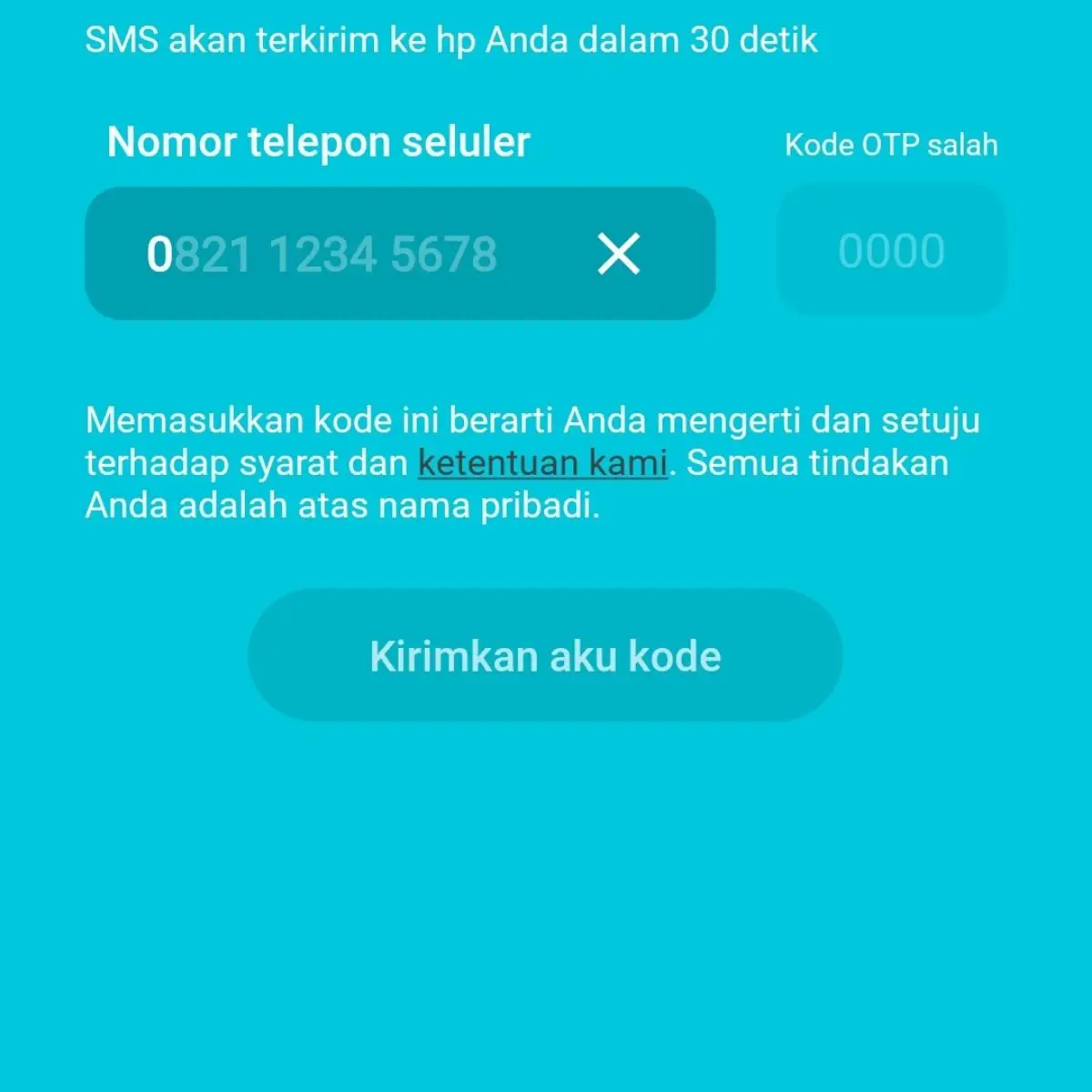

Pengiriman kode OTP ke HP

Pengiriman kode OTP ke HP

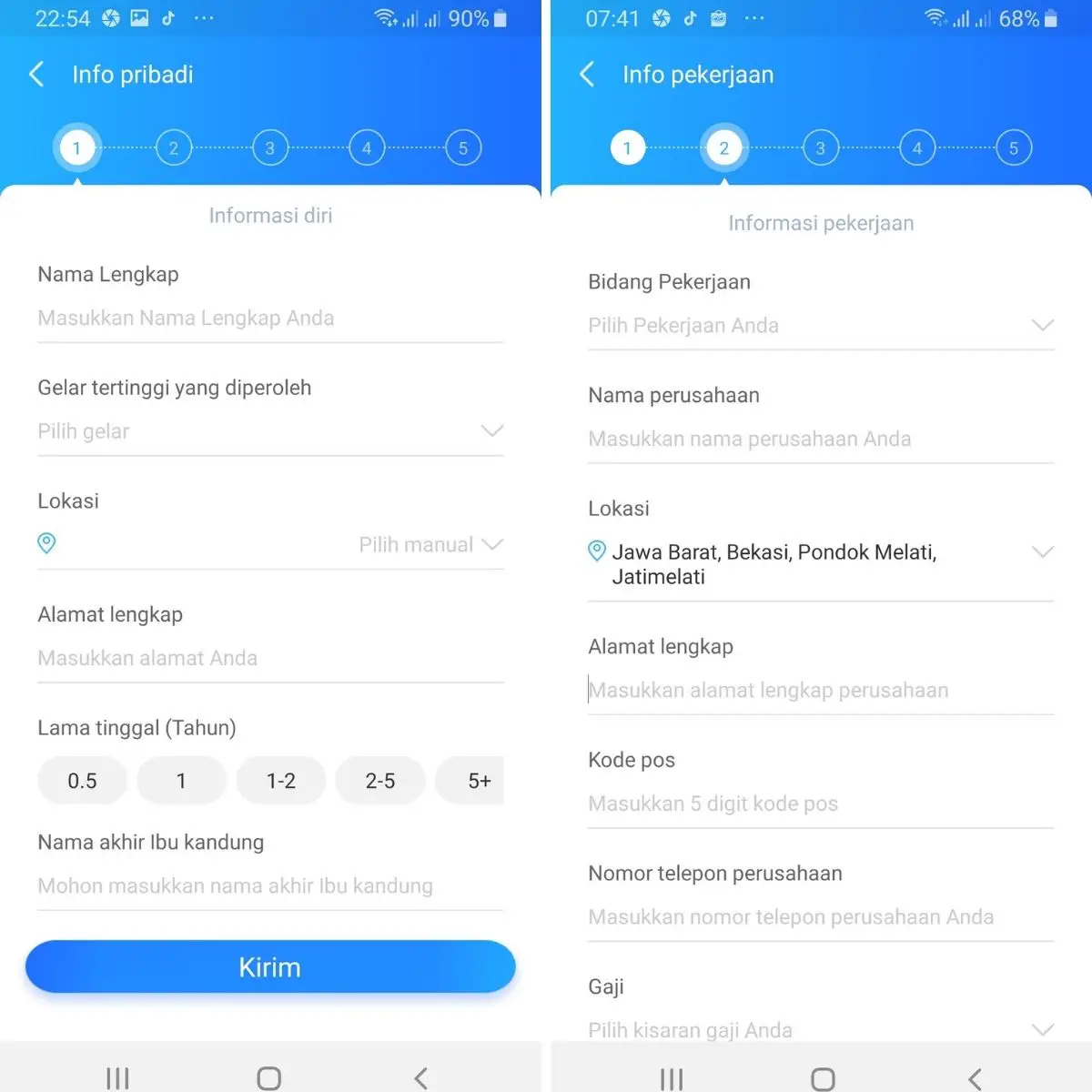

Isi Data Pribadi

Data pribadi dan pekerjaan

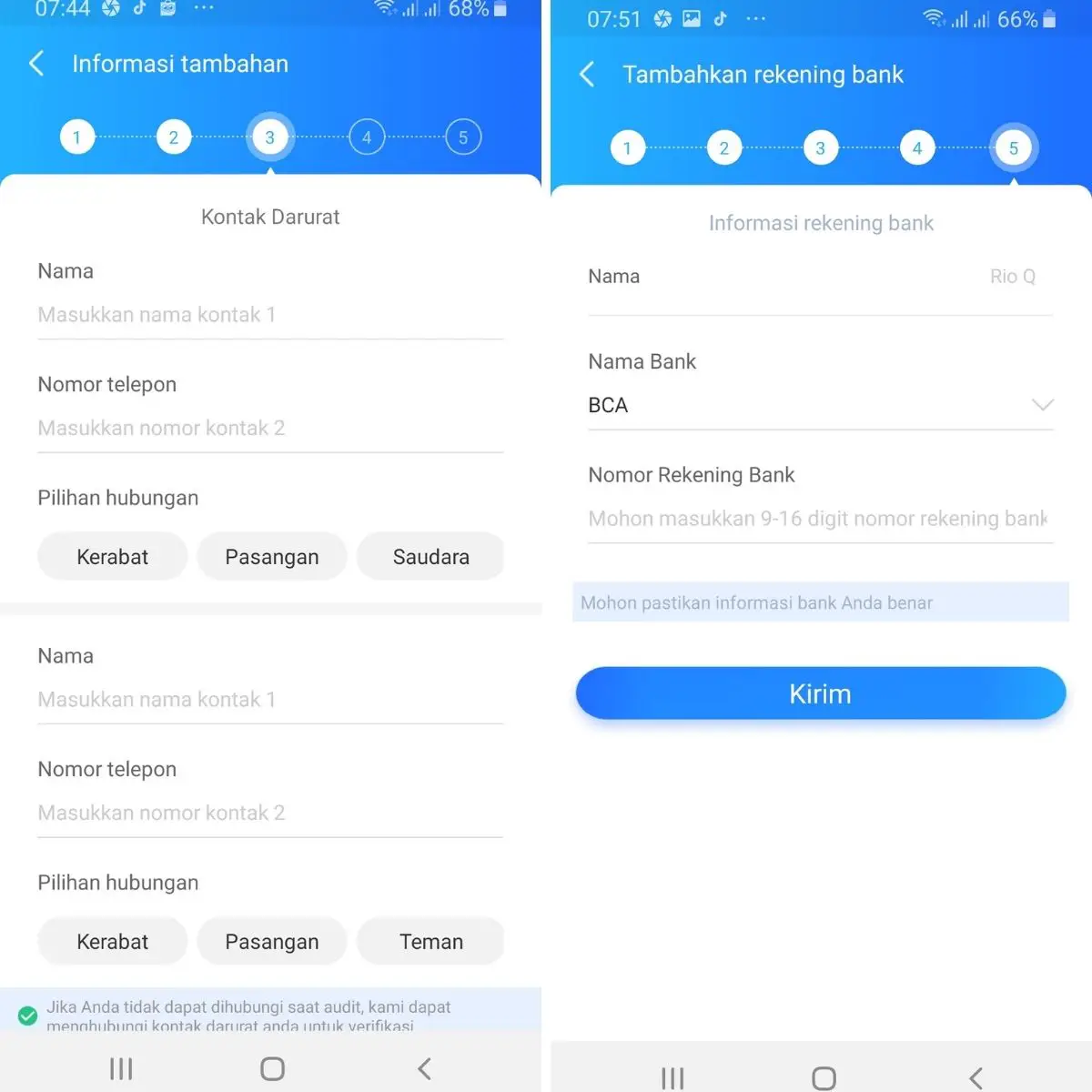

Isi Data Keluarga

Data keluarga dekat dan no rekening bank

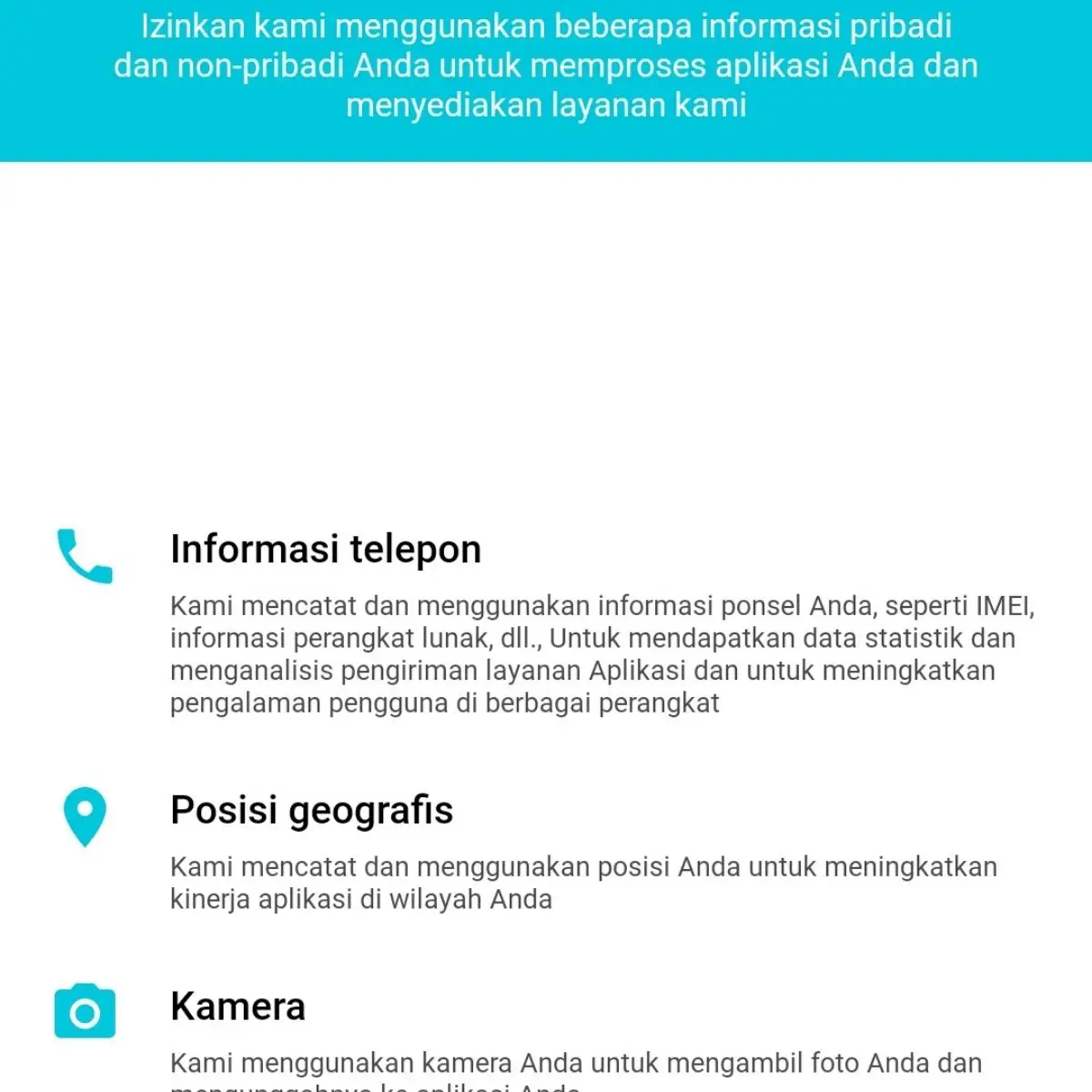

Akses Ponsel

Diminta berikan akses ponsel

Simulasi Pinjaman

Hitung pembayaran dengan simulasi pinjaman

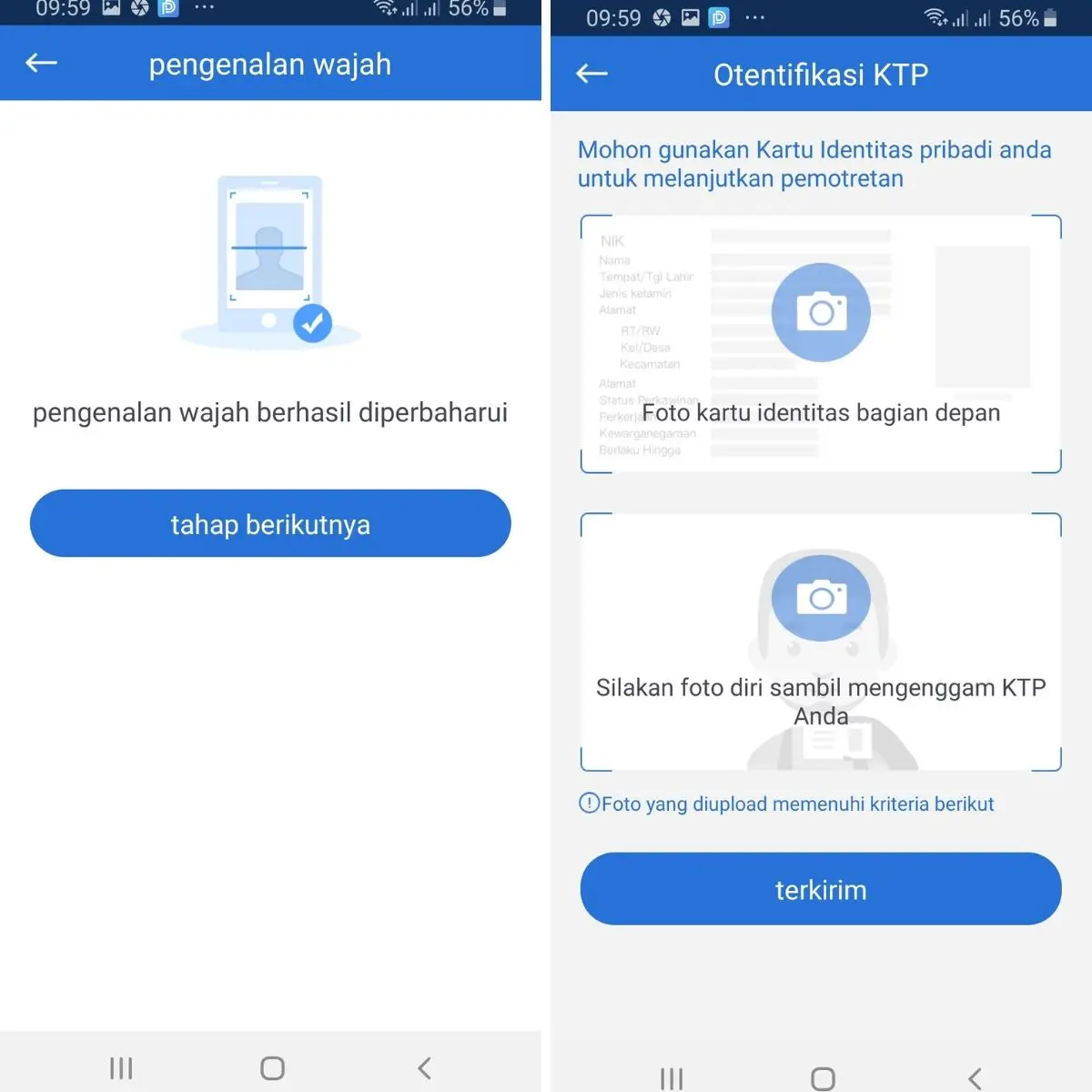

Upload Foto, KTP

Unggah foto selfie dan KTP

Pinjaman online tumbuh cepat seiring antusiasme dan permintaan yang tinggi. Kemudahan dan kecepatan dalam proses kredit membuat banyak orang ingin mencoba.

Namun, penting sekali memahami pengertian pinjaman online, bagaimana cara kerjanya, bunga, dan resikonya. Munculnya banyak pinjaman online ilegal yang sangat merugikan masyarakat, menunjukkan pentingnya pemahaman atas jenis pinjaman yang baru ini.

Pinjaman online, seringkali disebut sebagai pinjol yang berarti layanan pinjaman uang yang bisa diajukan melalui situs maupun aplikasi tertentu. Dengan mengajukan pinjaman online, masyarakat tidak perlu repot pergi keluar rumah untuk mengajukan pinjaman.

Umumnya, pinjaman online lebih praktis untuk diajukan dibandingkan dengan pinjaman dari perbankan. Sayangnya, limit pinjaman yang disediakan pinjaman online seringkali terlihat lebih kecil jika dibandingkan dengan pinjaman perbankan.

Selain itu, nasabah tidak perlu repot menanti kedatangan tim survei dari pemberi pinjaman untuk mendapatkan persetujuan pinjaman karena seluruh proses pengajuan bisa dilakukan oleh sistem pada aplikasi secara online.

Untuk mengajukan pinjaman online, umumnya Anda perlu menjalankan serangkaian langkah berikut.

(1) Download aplikasi/kunjungi situs pinjaman online yang dipilih

(2) Buat akun untuk bisa terdaftar sebagai nasabah pinjaman online, sesuai instruksi yang diberikan

(3) Ajukan pinjaman sesuai dengan nominal yang tersedia di layar

(4) Lakukan verifikasi data dengan cara mengunggah foto selfie sambil membawa KTP

(5) Tunggu sampai pengajuan pinjaman

(6) Jika pengajuan pinjaman diterima, Anda akan menerima pencairan melalui rekening bank yang ditulis saat melakukan pendaftaran akun

(7) Jangan lupa untuk membayar pinjaman sesuai dengan pilihan pembayaran dan tanggal jatuh tempo yang tertera pada aplikasi/situs pinjaman online

Proses pengajuan pinjaman online hanya bisa dilakukan melalui aplikasi atau situs. Setelah membuat pengajuan pinjaman, Anda bisa menunggu proses pengajuan yang dilakukan oleh sistem dari aplikasi/situs pinjaman online tanpa harus melalui survey pinjaman ke rumah Anda.

Jadi, dengan menggunakan pinjaman online, Anda tidak perlu datang ke kantor penyedia pinjaman. Di sisi lain, jika Anda punya pertanyaan seputar pinjaman, Anda juga tidak bisa mengajukan pertanyaan dengan mendatangi kantor penyedia pinjaman melainkan cukup menghubungi layanan pelanggan yang dicantumkan oleh pinjaman online.

Karena bisa diajukan melalui aplikasi/situs kapanpun dan dimanapun, nasabah bisa mengajukan pinjaman bahkan di hari libur dan di jam berapapun. Karenanya, proses pengajuan online bisa dibilang berlangsung lebih cepat dibandingkan pinjaman dari bank.

Untuk proses pengajuan pinjaman, rata-rata nasabah hanya membutuhkan waktu selama 5 menit, tergantung pada kecepatan internet dan kesiapan dokumen yang diperlukan. Sementara itu, untuk proses persetujuan pinjaman, masing-masing pinjaman online memiliki waktu tunggu yang variatif.

Tetapi mayoritas pinjaman online Indonesia saat ini hanya membutuhkan waktu selama 1x24 untuk memberikan persetujuan pinjaman.

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Pertanyaan yang kerap muncul apakah Danamas pinjaman online yang aman dan terdaftar... Baca Lagi

Risiko tidak membayar pinjaman online dana tunai dan paylater bisa bermacam... Baca Lagi