Daftar Isi

PayLater adalah cara pembayaran terbaru OVO, Gojek, Traveloka, yang menawarkan kemudahan dengan menunda pembayaran tanpa kartu kredit, tanpa DP serta bisa dicicil dalam beberapa bulan. Namun, dibalik semua kemudahan dana talangan ini, banyak hal pengguna harus cermati sebelum menggunakannya. Dimana PayLater terbaik - OVO, GoPay atau Traveloka - dalam hal bunga, biaya, limit, cara daftar dan fitur? Saya mencoba satu persatu dan menuliskan pengalaman tersebut.

Seiring kemajuan teknologi, muncul banyak fitur baru yang memudahkan konsumen dalam bertransaksi.

Salah satunya adalah aplikasi menawarkan layanan PayLater di OVO, Gojek dan Traveloka.

PayLater menjadi ‘sesuatu’ di era digital keuangan karena melahirkan cara lebih mudah dalam pembayaran, yang selama ini konsumen sulit mendapatkan dari perbankan.

Dengan persyaratan minimal dan cara daftar mudah, pengguna langsung menerima dan menyukai PayLater.

Kita akan review pengalaman menggunakan PayLater di berbagai aplikasi - dimana fitur paling bagus, terpercaya dan bermanfaat.

Berikut ini adalah Paylater di OVO, Gojek, dan Traveloka:

OVO Paylater adalah cicilan tanpa kartu kredit untuk belanja di Tokopedia dan di merchant kerjasama OVO.

OVO PayLater memberikan Kredit Limit kepada pengguna yang bisa memakai untuk membayar transaksi.

Fitur ini memberikan kesempatan pemakai OVO menunda pembayaran dengan beli sekarang dan pembayaran nanti sesuai cicilan tenor yang konsumen tentukan.

Paylater menawarkan beberapa pilihan cicilan tenor sbb:

Konsumen tidak bisa menggunakan OVO PayLater untuk meminjam dana tunai karena pembiayaan PayLater harus dalam bentuk pembeliaan barang.

OVO menonjolkan sejumlah keunggulan Paylater dalam aplikasi, yaitu:

Beli kapan aja, bayarnya bisa di akhir bulan. Ingin belanja atau lagi butuh pulsa? Beli saja dulu, bayarnya bisa nanti.

Gampang buat cek pemakaian. Anda bisa melihat semua riwayat transaksi di halaman OVO PayLater.

Bayar pemakaian OVO PayLater bisa lewat mana aja. Tagihan OVO PayLater di akhir bulan bisa kamu bayar lewat Indomaret, mesin ATM, virtual account, dan metode lainnya.

Ada dua cara pendaftaran OVO PayLater, yaitu langsung di aplikasi atau lewat Tokopedia.

Apakah pengguna OVO langsung mendapatkan fitur Paylater di aplikasi?

Tampaknya tidak.

Saya mendapatkan OVO PayLater di aplikasi dan bisa langsung digunakan. Sementara, teman saya yang juga muncul fitur Paylater di aplikasi, tetapi saat di klik, OVO menyampaikan pesan bahwa pengguna belum bisa menggunakan fitur Paylater untuk saat ini.

Jadi, pihak OVO memiliki kriteria tertentu dalam memberikan fitur Paylater ke masing - masing pengguna.

Tidak semua konsumen OVO otomatis menerima fitur Paylater aktif.

Salah satu kriteria yang saya baca adalah OVO PayLater baru tersedia untuk pengguna di daerah Jakarta, Bogor, Depok, Tangerang, Bekasi, Bandung, dan Surabaya dengan umur akun minimal 6 (enam) bulan.

Di aplikasi Tokopedia, konsumen bisa mengajukan OVO PayLater.

Cara daftar melalui Tokopedia adalah:

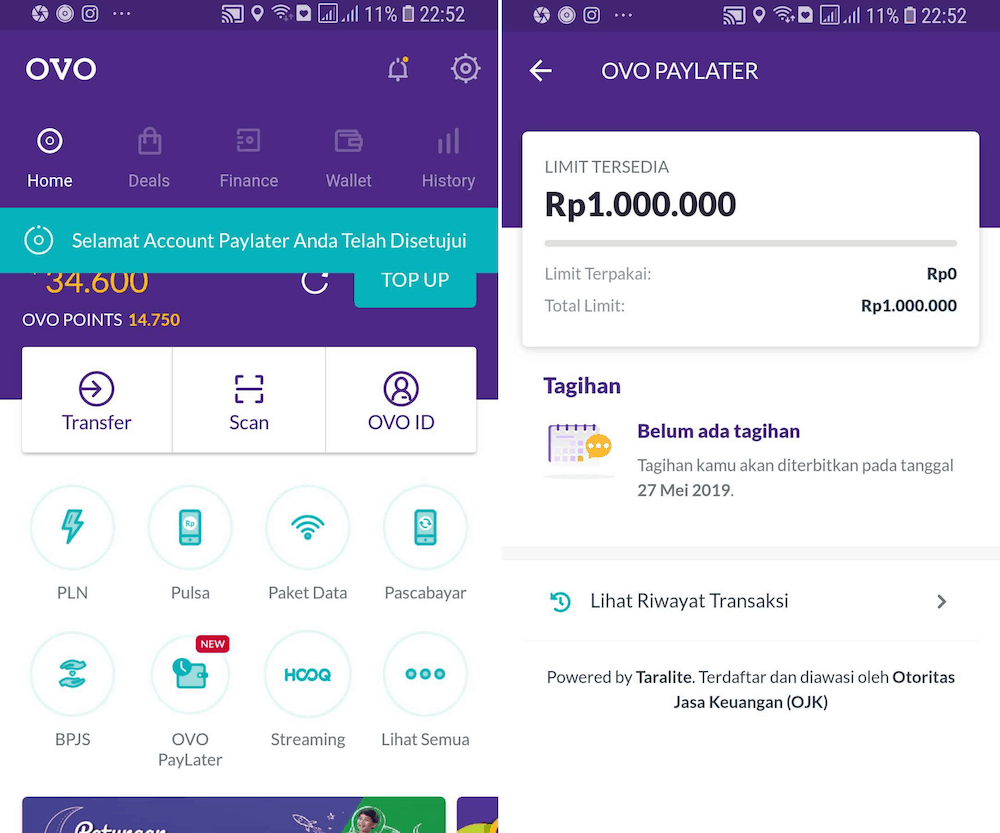

OVO PayLater memberikan saya pagu pinjaman Rp 1,000,000.

Not bad. Nilai limit cukup lumayan untuk pinjaman pertama.

Saya menggunakan PayLater saat transaksi di Tokopedia.

Dengan memilih PayLater, saya bisa membayar secara mencicil transaksi Rp 476,543, dengan pilihan cicilan dan tenor, sbb:

Perhitungan saya bunga per bulan adalah sekitar 2.90% untuk semua tenor pinjaman. Bunga ini cukup menarik karena hampir sama dengan bunga kartu kredit di bank.

Yang pasti, cicilan tanpa kartu kredit OVO PayLater lebih murah dari pinjaman online. Aplikasi pinjaman online langsung cair 24 jam memberikan bunga diatas 20% sebulan.

PayLater adalah cara pembayaran di Gojek untuk GoFood, GoRide, GoSend, GoBIlls, GoPulsa dan GoTix.

Tidak semua pengguna Gojek otomatis mendapatkan PayLater di aplikasi.

Gojek memberikan undangan PayLater kepada pengguna terpilih. Hanya pengguna lolos seleksi GoJek mendapatkan undangan.

Cek di aplikasi Gojek, apakah Anda sudah memiliki fasilitas Paylater.

Jika ya, akan muncul fitur tersebut dalam aplikasi, sementara jika belum Anda tunggu sampai Gojek memberikan undangan PayLater kepada Anda.

Gojek menawarkan sejumlah keunggulan dalam layanan PayLater, yaitu:

Tidak Perlu Repot Daftar. PayLater bisa langsung Anda dapatkan di aplikasi Gojek tanpa perlu mengisi formulir, khusus buat Anda yang terpilih.

Pakai Kapan Saja, Di Mana Saja. Dengan PayLater, Anda bisa memesan berbagai layanan Gojek kapan saja dan di mana saja. Karena PayLater menyatu dengan aplikasi Gojek, Anda bisa langsung memakainya sebagai salah satu cara pembayaran.

Pembayaran Dalam Satu Tagihan. Tagihan Gojek PayLater dalam satu tagihan. Mau pesan layanan ini itu, tagihannya jadi satu di akhir bulan. Cukup sekali isi saldo buat bayar semua transaksi.

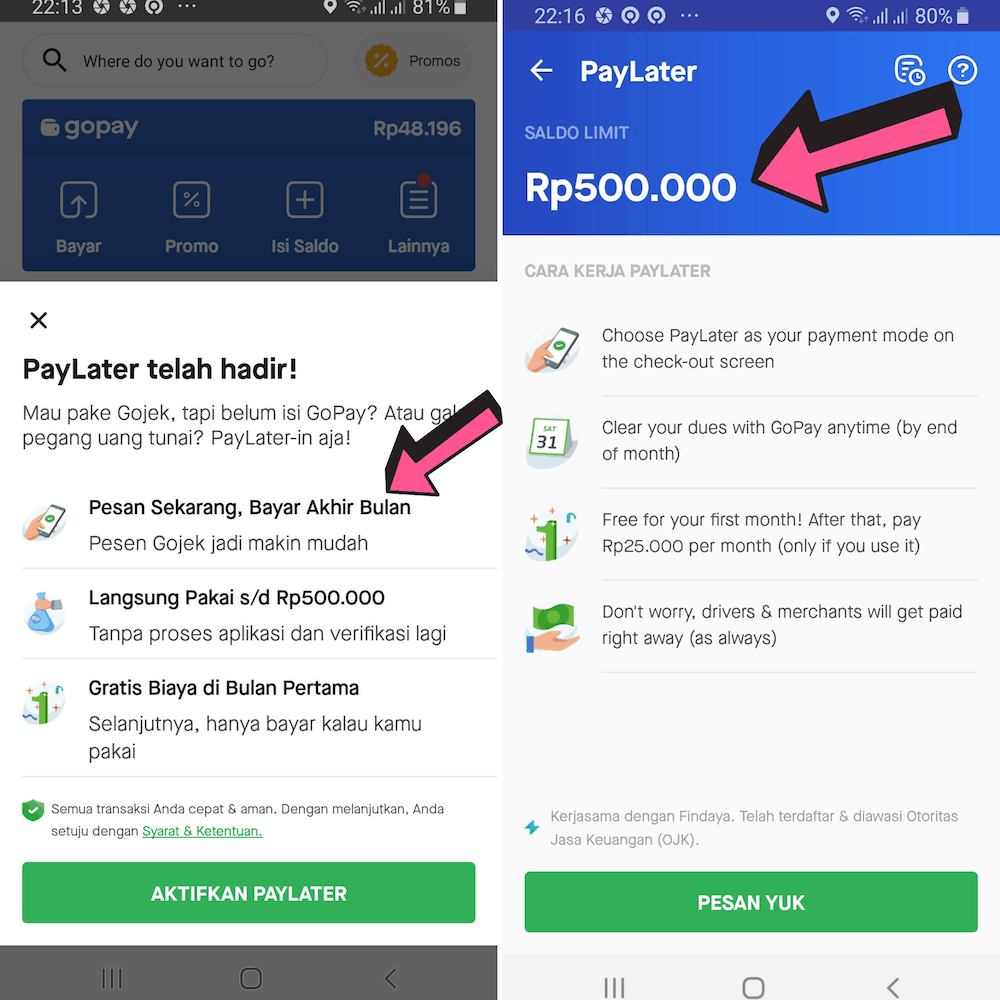

Saya mendapatkan limit PayLater Gojek saya sebesar Rp 500,000.

Artinya, saya bisa menggunakan pembayaran dengan PayLater paling banyak di Rp 500,000.

Saya tidak tahu apakah nilai pagu atau limit PayLater ini sama untuk semua pengguna Gojek yang mendapatkan layanan ini pertama kali.

Setiap kali membayar tagihan PayLater maka dengan sendirinya Anda mengembalikan limit yang sudah terpakai.

Misalnya, limit Rp 500,000 dan saya gunakan Rp 300,000 untuk pembayaran GoRide maka sisa limit yang masih bisa saya pakai adalah Rp 200,000; yang mana jika saya membayar tagihan PayLater sebesar Rp 300,000 maka limit akan kembali ke Rp 500,000.

Ada dua komponen biaya dalam PayLater Gojek, yaitu Biaya Langganan dan Biaya Bunga.

Berapa dan bagaimana mekanismenya?

Gojek menerapkan sistem bunga PayLater cukup menarik.

Kenapa menarik?

Pertama, Gojek tidak membebankan bunga selama jangka waktu pembayaran, yaitu sampai akhir bulan berjalan. Alias bunganya 0%.

Anda bisa lihat dalam laporan transaksi PayLater bahwa fee adalah nol.

Kedua, jika sudah lewat jatuh tempo, yaitu jika bulan sudah berganti dan Anda belum membayar tagihan bulan sebelumnya, Gojek memberikan jangka waktu grace period selama 5 (lima) hari untuk membayar semua tagihan sebelum dikenakan denda harian.

Ketiga, setelah lewat grace period 5 hari dari tanggal jatuh tempo, Gojek memberlakukan denda harian sebesar Rp2.000.

Jika Anda belum melakukan pembayaran pada tanggal 5 pukul 23:59:59 di bulan berikutnya, maka akan diberlakukan denda harian sebesar Rp2.000 dimulai tanggal 6.

Anda bisa melihat alasan kenapa saya bilang suku bunga Gojek PayLater menarik karena (1) bunga 0% sampai jatuh tempo; (2) terlambat dari jatuh tempo GoJek masih memberikan keleluasaan grace period selama 5 hari tanpa denda.

Jangan senang dulu dengan bunga 0% karena masih ada biaya admin.

Gojek menyebutnya biaya langganan.

Good news-nya, biaya langganan diberikan gratis oleh Gojek untuk bulan pertama pemakaian dan baru pada bulan kedua Gojek mengenakan biaya langganan.

Namun, biaya langganan di bulan kedua tersebut baru Gojek kenakan jika Anda melakukan transaksi.

Jika melakukan transaksi dengan PayLater Gojek di bulan pertama, lalu di bulan kedua tidak melakukan transaksi dengan PayLater lagi maka tidak ada biaya langganan.

Anda membayar biaya langganan fixed per bulan yaitu Rp 12,500 berapa pun jumlah transaksi.

Traveloka PayLater adalah fasilitas cicilan online untuk membayar semua pembelian dalam aplikasi travel ini.

Konsumen mendaftar Traveloka PayLater dengan mengisi formulir dan memenuhi persyaratan yang diminta.

Jika Traveloka menyetujui permohonan, konsumen mendapatkan kredit limit di PayLater, yang bisa pengguna gunakan untuk membiayai pembelian di Traveloka secara cicilan.

Traveloka menawarkan sejumlah keunggulan PayLater, yaitu:

Traveloka PayLater memberikan limit pinjaman paling kecil dari Rp 2 juta dan bisa sampai Rp 50 juta.

Rata rata Traveloka menyetujui pendaftaran pertama kali dengan limit PayLater Rp 2 juta sd Rp 10 juta.

Limit cukup tinggi karena mungkin terkait besarnya nilai transaksi di travel.

Karena limit pinjaman cukup besar, Traveloka PayLater memberikan masa cicilan sampai 12 bulan.

Masa cicilan paling cepat adalah 1 bulan.

Traveloka menerapkan dua jenis biaya, yaitu:

Biaya cicilan adalah 2.14% – 4.78% per bulan (flat) jika Anda membagi pembayaran Anda hingga maksimum 12 bulan.

Biaya keterlambatan dikenakan ketika Anda telah melewati batas waktu pembayaran. Biayanya adalah 5% dari total jumlah yang belum Anda bayar.

Berdasarkan pengalaman menggunakan, saya melakukan review beberapa aspek yang menurut saya penting buat kita konsumen pertimbangkan saat memilih PayLater.

Cara daftar paling sulit adalah PayLater Gojek karena pengguna tidak mendaftar tetapi Gojek yang memilih - bahasa halusnya ‘undangan’ - kepada pengguna yang menerima PayLater.

Sementara, OVO dan Traveloka memberikan kesempatan kepada pengguna untuk mengajukan pendaftaran PayLater melalui aplikasi.

Proses pendaftaran di OVO paling mudah dibandingkan Traveloka.

Pengisian data di OVO cukup singkat dan mudah, karena itu prosesnya menjadi lebih cepat.

Tapi, mengingat limit yang diberikan Traveloka PayLater lebih besar, masuk akal, prosesnya lebih panjang.

Traveloka memberikan limit paling besar.

Anda bisa dapat limit Rp 2 juta di Traveloka PayLater dan bisa meningkat sampai Rp 50 juta. Rata rata limit awal Traveloka Paylater di Rp 2 juta sd Rp 10 juta.

Wajar tentunya karena kebutuhan nilai transaksi yang besar di Traveloka dibandingkan OVO dan Gojek.

OVO memberikan saya limit Rp 1 juta dan bisa naik sampai Rp 10 juta paling tinggi.

Gojek memberikan limit paling kecil, yaitu Rp 500,000 dan tidak ada penjelasan dari Gojek soal berapa limit PayLater tertinggi yang bisa diperoleh pengguna.

Membandingkan bunga ini agak tricky karena masing - masing menerapkan cara perhitungan bunga yang berbeda - beda.

GoJek tidak memberikan bunga alias 0% jika dibayar tepat waktu, yaitu di akhir bulan, tetapi ada biaya langganan setiap bulan jika pengguna memakai PayLater Gojek, yang efektif di bulan kedua, dan bunga Rp 2,000 per hari jika telah melewati grace period 5 hari dari tanggal jatuh tempo yang setiap akhir bulan.

OVO PayLater dan Traveloka membebankan bunga flat untuk cicilan. Bunga Traveloka lebih tinggi dibandingkan OVO.

OVO tidak meminta biaya admin dan hanya bunga. Begitu pula Traveloka PayLater.

Gojek PayLater menerapkan biaya admin, yaitu biaya langganan, Rp 12,500 per bulan jika konsumen memakai PayLater dan mulai efektif di bulan ke-2 (bulan pertama gratis biaya langganan).

PayLater Gojek memberikan tempo pembayaran sampai akhir bulan untuk bisa menikmati bunga 0% sementara OVO dan Traveloka layaknya cicilan langsung meminta pengguna menetapkan cicilan di muka.

Untuk masa cicilan, Traveloka paling panjang, bisa sampai 12 bulan karena nilai transaksi yang relatif besar dibandingkan OVO dan Gojek.

Tapi, masa cicilan yang panjang berarti Anda membayar bunga lebih besar, meskipun jumlah angsuran per bulan terasa lebih ringan.

OVO paling bagus karena konsumen bisa menggunakan untuk transaksi di Tokopedia, yang sekarang merupakan e-commerce terbesar di Indonesia menjual berbagai macam barang dan jasa.

Konsumen hanya bisa menggunakan Traveloka PayLater untuk transaksi di aplikasi Traveloka, yang basically menyangkut soal leisure dan travelling. Boleh dikatakan Anda tidak bisa beli barang di Traveloka.

Disamping itu, Traveloka menetapkan batasan bahwa konsumen hanya dapat menggunakan PayLater untuk transaksi senilai Rp50.000 ke atas dan pembayaran secara cicilan dalam beberapa bulan hanya tersedia untuk transaksi Rp500.000 ke atas.

Konsumen hanya bisa menggunakan Gojek PayLater di ekosistem Gojek yang terutama untuk layanan jasa.

Batasan transaksi minimum PayLater di Gojek hampir tanpa batasan - Anda bisa mengunakan untuk nilai transaksi kecil sekali dengan PayLater Gojek.

Paylater Gojek paling terbatas karena konsumen hanya bisa membayar lewat saldo GoPay.

Traveloka dan OVO bagus karena konsumen bisa membayar lewat banyak channel, yaitu: Indomaret, mesin ATM, dan virtual account.

Berikut ini adalah rangkuman perbedaan dari masing - masing Paylater

| Perbandingaan | OVO PayLater | Gojek PayLater | Traveloka |

|---|---|---|---|

| Produk | Dompet Elektronik | Gojek Gopay | Travelling |

| Minimum Transaksi | Paling Rendah | Besar | Besar |

| Tenor Kredit | 30 Hari | 30 Hari | 12 Bulan |

| Cara Pembayaran | Luas, Banyak Channel | Luas, Banyak Channel | Terbatas |

| Biaya Admin | Tidak Ada | Ada | Tidak Ada |

| Bunga | Bulanan | Hanya Jika Terlambat | Bulanan |

| Limit Kredit | Kecil | Kecil | Besar |

Paylater adalah cara pembayaran terbaru OVO, Gojek dan Traveloka. Layanan ini menawarkan banyak kemudahan.

Namun, pengalaman saya menggunakan layanan ini, konsumen perlu hati - hati dan bijaksana dalam menggunakan supaya tidak menjadi konsumtif.

Semuanya kembali lagi ke kita semua sebagai konsumen yang cerdas dan bijaksana!

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Indosaku kemungkinan tidak sebar data dalam penagihan nasabah gagal bayar karena pinjaman... Baca Lagi

Akulaku adalah salah satu aplikasi belanja sekaligus pinjaman online yang terdaftar OJK... Baca Lagi

Permohonan kenaikkan limit Tunaiku Amar Bank sekarang bisa dilakukan Namun pengguna... Baca Lagi

Komentar (1 Komentar)