Daftar Isi

Bagaimana cara memilih pinjaman online yang aman dan terpercaya, perlu disampaikan.

Karena pertumbuhan fintech yang menjamur di Indonesia dalam 3 tahun terakhir, tidak hanya membawa banyak kemudahan, tetapi juga komplain dan keluhan terkait layanan pinjaman online.

Saya mengulik 10 tips cara memilih pinjaman online yang aman dan terpercaya, yaitu sebagai berikut:

Pinjaman online ilegal tidak terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) sehingga aktivitas mereka rentan melanggar ketentuan yang membahayakan perlindungan konsumen.

Masalahnya, karena tidak diatur dan di regulasi, mereka bebas melakukan apapun, menggunakan segala cara, selama menguntungkan buat mereka.

Salah satu contohnya adalah suku bunga.

Pinjaman dana ilegal menetapkan bunga yang sangat tinggi dan merugikan peminjam karena tidak mengikuti pembatasan bunga sesuai ketentuan, sementara fintech P2P yang terdaftar dan diawasi OJK wajib mengikuti batasan bunga maksimum yang ditetapkan AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).

Contoh lain, aktivitas penagihan Collection yang diluar batas kewajaran menjadi resiko yang dihadapi konsumen pinjaman dana ilegal, karena pinjaman online ilegal tidak mengikuti ketentuan soal tata cara perilaku penagihan yang pantas.

Sementara, pinjaman online resmi wajib patuh pada pedoman perilaku, termasuk cara penagihan yang wajar dan beretika, yang jika pedoman dilanggar, tanda terdaftar dan izin Fintech bisa dicabut oleh OJK.

Masalahnya, banyak peminjam terjebak dengan segudang janji manis pinjaman ilegal dengan iming - iming proses sangat mudah, cepat dan gampang, yang ujungnya menarik calon debitur mengambil pinjaman di perusahaan ilegal.

Ada beberapa hal yang bisa dilakukan calon peminjam untuk menghindari pinjaman online ilegal dan meminjam dari pinjaman online yang terpercaya, yaitu:

Di era teknologi dan fintech, ciri yang ditonjolkan pinjaman online adalah transparansi saat pengajuan pinjaman.

Transparan pinjaman online bisa dilihat, salah satunya, dari beberapa hal berikut:

Calon peminjam bisa tahu berapa jumlah pinjaman, tenor dan berapa cicilan, serta total bunga dan biaya yang harus dilunasi, secara cepat dan mudah dari aplikasi pinjaman online.

Selama ini, banyak kritik ke bank atau leasing soal biaya tersembunyi yang tidak diketahui nasabah saat di awal kredit diambil dan baru kemudian biaya - biaya diketahui setelah pinjaman berjalan.

Fintech pinjaman online selayaknya lebih terbuka, lebih transparan, dengan memanfaatkan teknologi dan aplikasi.

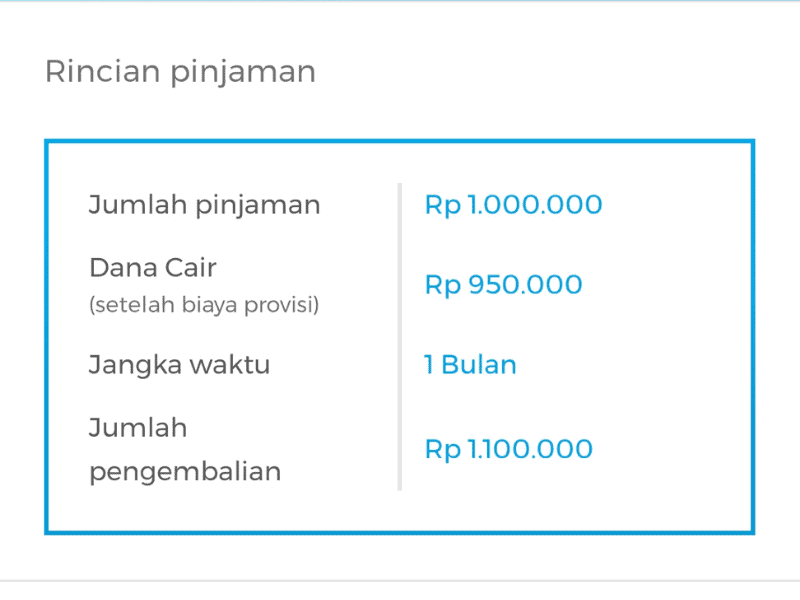

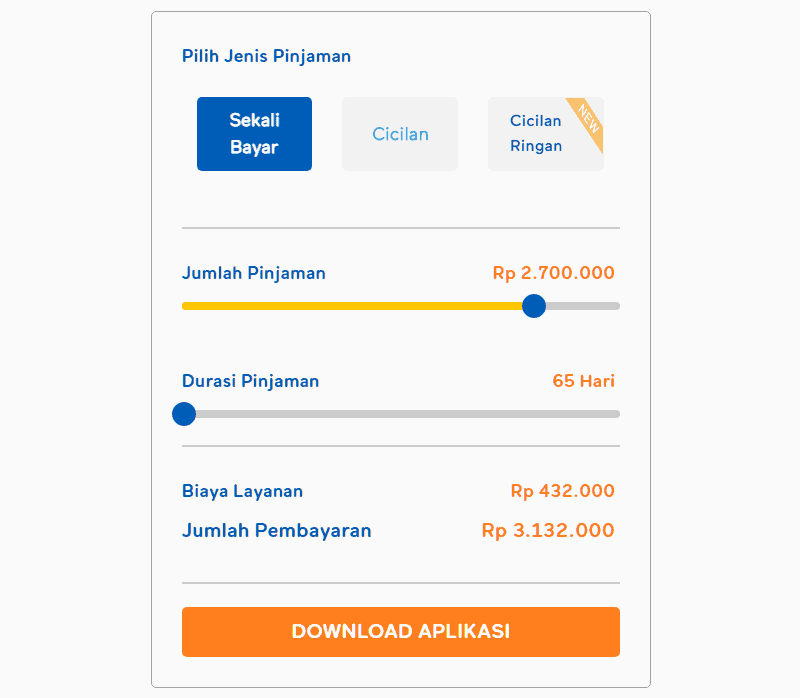

Sebagai contoh, ada beberapa aplikasi pinjaman online menyediakan kalkulator kredit, seperti contoh diatas sebelumnya dan dibawah ini:

Melalui kalkulator ini, orang yang akan meminjam uang akan mengetahui secara langsung total biaya berapa, bunganya berapa, tenornya berapa lama dan sebagainya.

Calon peminjam saat mencari pilihan pinjaman online perlu melihat mana lembaga yang transparan menjelaskan semua aspek, terutama soal bunga dan biaya, secara gamblang dan clear di aplikasi mereka.

Transparansi bisa dirasakan calon peminjam saat masuk ke aplikasi pinjaman, terlihat mana aplikasi yang terbuka dan jelas, mana yang serba kabur dan tidak transparan.

Saya pernah menemui beberapa aplikasi pinjaman online yang tidak menyampaikan suku bunga dan biaya layanan di awal proses pengajuan dalam sistem.

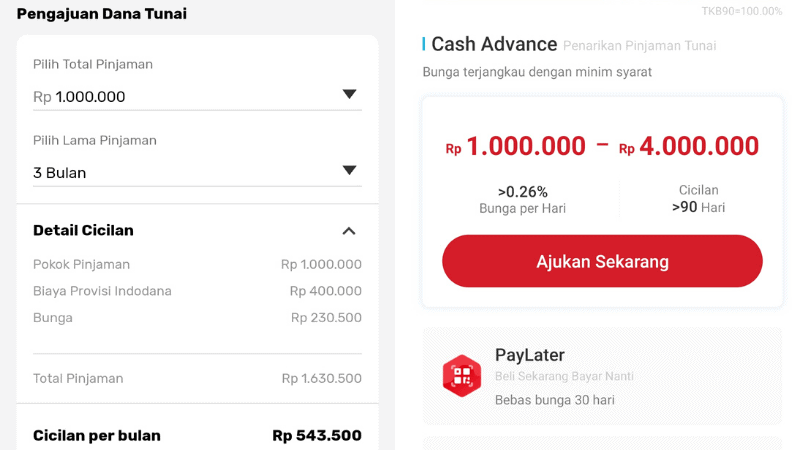

Berikut ini adalah contoh aplikasi pinjaman online tanpa kalkulator sehingga kurang jelas menunjukkan berapa total kewajiban pengembalian dan berapa dana yang dicairkan.

Berikut ini contoh lain dari pinjaman online yang tidak ada kalkulator di awal saat pengajuan di aplikasi.

Konsumen selayaknya mengetahui biaya layanan secara transparan dimuka agar bisa memutuskan ingin melanjutkan proses atau tidak. Bukan sebaliknya diakhir proses.

Informasi yang selayaknya ada di Kalkulator dalam aplikasi saat di awal pengajuan pinjaman adalah:

Perusahaan yang menawarkan pinjaman online dengan terpercaya akan melakukan berikut:

Kedua dokumen ini penting karena di dalamnya perusahaan pinjaman menyatakan hal - hal yang akan diakses dari ponsel HP pengguna dan terkait perizinan serta regulasi dari perusahaan.

OJK sudah menetapkan bahwa perusahaan P2P resmi yang diawasi OJK wajib memiliki layanan pelanggan.

Waktu mengajukan pinjaman, sebaiknya pilih perusahaan yang menawarkan pinjaman, yang punya customer service, layanan konsumen yang jelas dan mudah dihubungi. Misalnya, nomor telepon ada, lalu email, kalau mungkin ada WA dan alamat kantor.

Pinjaman online diharapkan tidak hanya pinjam uang langsung cair 24 jam, tetapi juga customer service 24 jam.

Tujuannya, supaya jika nanti ada masalah, debitur bisa dengan mudah menghubungi dan mendapatkan respon cepat.

Layanan konsumen yang jelas dan mudah dihubungi juga menjadi penanda antara lembaga legal dan ilegal.

Pinjaman dana online ilegal biasanya tidak memiliki layanan konsumen. Jelas, mereka ilegal, jadi identitasnya ingin tidak dikenal dan sebisa mungkin ditutup tutupi.

Jadi, selain untuk mempermudah komunikasi di kemudian hari, ada tidaknya layanan konsumen mengindikasikan pinjaman tersebut legal atau tidak.

Layanan tidak hanya berarti kontak untuk dihubungi tetapi juga kemudahan konsumen mengetahui dengan cepat status pinjaman yang diajukan.

Konsumen bisa dengan mudah mengecek di aplikasi soal bagaimana pinjaman yang diajukan, apakah disetujui, masih diproses, atau ditolak. Jika masih diproses, sampai mana statusnya.

Saya mengalami aplikasi yang bagus memberikan update secara berkala soal status pinjaman. Muncul notifikasi di ponsel soal status pinjaman.

Saya perhatikan banyak orang mengambil produk keuangan tanpa paham fitur pinjaman tersebut, terutama soal tenor dan bunga serta denda jika terlambat.

Yang diperhatikan oleh mayoritas peminjam, hanya bagaimana sesegera mungkin bisa menerima uang pencairan.

Pemahaman atas produk, sebelum mengajukan pinjaman online, itu penting supaya tahu apa kewajiban setelah menerima pinjaman dan, paling penting, apakah produk pinjaman yang diambil sesuai dengan kebutuhan.

Saya ambil beberapa contoh berikut:

Jadi, sebelum mengajukan, sebaiknya pelajari dengan benar apakah produk pinjaman yang diambil sesuai dengan kebutuhan.

Karena online maka keamanan dan security website serta aplikasi menjadi hal yang utama.

Pastikan bahwa pinjaman dilakukan ke situs yang aman dan terproteksi dengan secured.

Dalam proses pengajuan pinjaman, peminjam akan diminta memasukkan sejumlah data pribadi yang jika dicuri atau bocor akan sangat berbahaya karena data pribadi bisa disalahgunakan yang merugikan pemilik data.

Kita pernah mendengar bagaimana perusahaan e-commerce online berskala besar mengalami kebocoran data pribadi konsumen dalam jumlah besar. Ancaman itu nyata!

Langkah preventif adalah:

Memang pinjaman online menjanjikan kecepatan dan kemudahan, bisa cair dalam 24 jam, cukup dengan modal KTP dan foto selfie. Hal yang tidak mungkin ditawarkan oleh bank dan leasing.

Tetapi, ada tetapi-nya, pinjaman online memberikan bunga kredit yang tinggi dan biaya lain yang besar.

Sesuai ketentuan Asosiasi Fintech, bunga pinjaman online dibatasi maksimum 0.8% per hari atau 24% sebulan flat

Buat ukuran perbankan yang biasa memberikan bunga rata - rata di 3% per bulan, tentu saja bunga rendah dibandingkan bunga pinjol 24% yang terasa tinggi.

Di samping itu, pinjaman online menerapkan sejumlah potongan biaya, baik yang dipotong up-front dari nilai pencairan atau denda keterlambatan yang cukup besar.

Pesannya adalah saat ingin mengajukan kredit di pinjol, perhatikan benar soal bunga dan konsekuensi biayanya.

Jika memang dengan segala pertimbangan, peminjam sadar dan siap membayar bunga dan biaya tersebut, tidak masalah, please go ahead.

Yang jadi masalah, jika baru komplain bunga yang tinggi setelah pinjaman dicairkan dan saat jatuh tempo pembayaran cicilan.

Komplain semacam ini seharusnya tidak terjadi karena saat mengajukan pinjaman, debitur sudah setuju dengan Syarat dan Ketentuan, termasuk tingkat bunga.

Jenis pinjaman online kebanyakan dana pinjaman kecil untuk jangka pendek, jadi lebih pas untuk kebutuhan mendesak sebagai dana talangan .

Kecepatan dan kemudahan menjadi hal yang menjadi pertimbangan utama saat mengajukan pinjol karena untuk kebutuhan yang mendesak, yang sulit dipenuhi jika mengajukan ke perbankan atau lembaga keuangan lain.

Karena bunganya yang tinggi, pinjaman online kurang tepat untuk kebutuhan konsumtif atau kebutuhan yang tidak mendesak yang masih bisa ditunda.

Penting diperhatikan, saat mengajukan pinjaman mengambil sesuai kemampuan. Karena bagaimana juga pada saatnya pinjaman harus dikembalikan, harus dilunasi.

Pinjam sesuai kemampuan akan membuat:

Saya perhatikan bahwa kemudahan dan kecepatan pengajuan lewat aplikasi di pinjaman online membuat orang mudah terjebak dalam ‘gali lubang tutup lubang’.

Pinjam lagi untuk membayar pinjaman sebelumnya.

Hal ini biasanya terjadi di jenis dana talangan dengan jumlah plafon pinjaman tidak terlalu besar dan waktu tenor pendek tapi bunga tinggi.

Karena prosesnya mudah, atau sengaja dibuat mudah, peminjam memilih pinjaman baru untuk menutup pinjaman lama, dan dilakukan secara terus menerus.

Ini cara yang bahaya, jangan membayar pinjaman dengan pinjaman baru untuk menghindari terlilit utang.

Cara seperti ini bukannya membuat tagihan cepat lunas, tapi justru menambah banyak tagihan yang bisa jadi makin sulit kita lunasi.

Jadikan membayar cicilan sebagai prioritas utama setelah menerima gaji.

Saya yakin sedikit dari peminjam yang baca kontrak pinjaman, sementara kontrak itu penting karena menjadi dasar hukum terjadinya pinjam meminjam.

Baca dengan teliti kontrak perjanjian yang ditawarkan, dan ajukan pertanyaan apabila belum jelas.

Jika kita melakukan suatu hal yang melanggar ketentuan, akibatnya adalah sanksi yang menghampiri. Artinya, jika tidak ingin kena masalah jangan sekali-kali melanggar aturan yang ada.

Kontrak pinjaman bisa bervariasi, mulai dari yang simpel, yaitu pinjaman dana tunai jangka waktu pendek, sampai yang cukup rumit terkait usaha, misalnya, jika terdapat jaminan atau agunan atas pengajuan pinjaman.

Pelajari dengan cermat dan baik - baik kontrak pinjaman agar tidak ada masalah di kemudian hari.

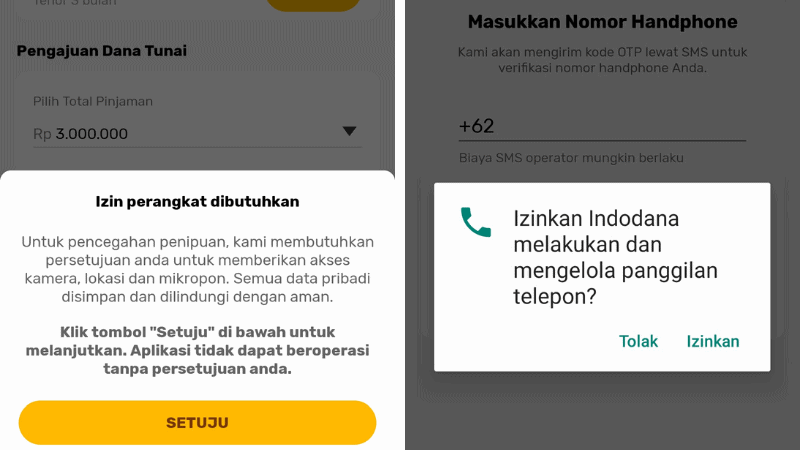

Penggunaan aplikasi dan teknologi yang kental guna proses cepat dalam pinjaman online, mau tidak mau, terkait data pribadi.

Salah satu alasan kenapa fintech bisa memberikan dana cepat dengan keputusan kredit secara kilat, adalah mengolah data - data, termasuk data pribadi, yang tersimpan di aplikasi dalam ponsel peminjam.

Hal ini sempat menimbulkan masalah karena ternyata, tanpa disadari oleh peminjam, banyak sekali data pribadi yang ditarik saat proses pinjaman di aplikasi, salah satunya, semua kontak dalam HP ikut diambil.

Kontak ini kemudian digunakan untuk penagihan, yang kemudian banyak menimbulkan komplain karena kerabat atau orang tua peminjam yang tidak tahu menahu soal pinjaman tiba - tiba dihubungi oleh debt collector hanya karena nomor teleponnya tercatat di ponsel peminjam yang menunggak.

Muncul juga kekhawatiran bahwa data yang ditarik tersebut bisa digunakan untuk membobol internet banking. Internet banking menggunakan data - data dari ponsel.

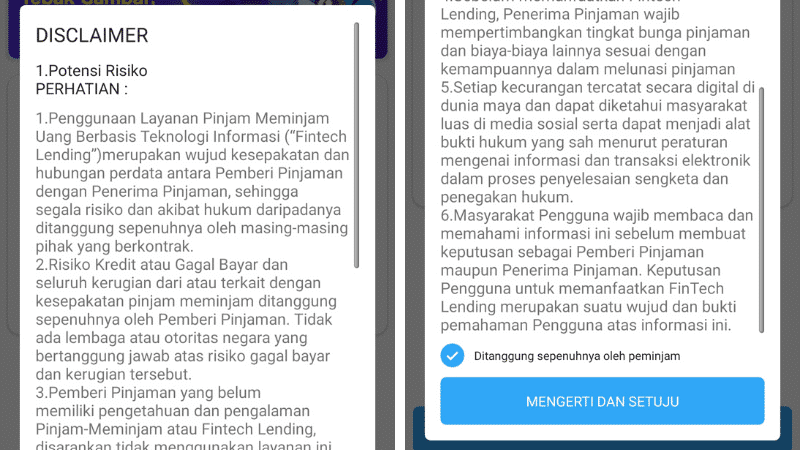

Agar kasus penarikan data pribadi tidak terulang lagi, yang merugikan konsumen, OJK sudah mengeluarkan ketentuan soal batasan data - data yang bisa diambil oleh pinjol saat memproses pinjaman.

Cuplikan data diatas, saya ambil dari salah satu P2P OJK, yang meminta izin dan persetujuan pengguna saat akan mengambil data pribadi.

Pengguna bisa menolak jika merasa tidak nyaman dengan penarikan data tersebut.

Saat menarik data, aplikasi harus meminta izin kepada pengguna.

Perhatikan baik - baik akses jenis data yang diminta.

Jika merasa tidak nyaman, sebaiknya jangan memberikan akses, yang itu artinya proses pengajuan berhenti, tidak bisa dilanjutkan.

Pinjaman online banyak dipersepsikan sebagai pinjaman konsumtif berbunga tinggi.

Bukan persepsi yang sepenuhnya salah karena memang banyak mengajukan pinjaman online ditujukan untuk dana tunai dan konsumsi.

Tetapi, sebenarnya, banyak pinjaman P2P online yang menawarkan kredit untuk kepentingan usaha dan, yang lebih penting, pinjaman usaha dari P2P ini banyak men-support bidang usaha yang sulit mengajukan ke perbankan.

Selama ini, banyak pengusaha, terutama usaha kecil dan menengah yang mengeluh sulit mengajukan kredit ke bank karena berbagai regulasi di bank yang rigid dan ketat yang membuat UMKM sulit sekali mengajukan pinjaman.

P2P fintech online mengetahui celah ini sebagai peluang usaha dan menawarkan program pinjaman khusus, yaitu:

Jadi, kalau ke pinjaman online tidak hanya soal kredit konsumtif semata, tetapi banyak jenis pinjaman lain yang untuk usaha dan bisnis.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan mulai melakukan proses penagihan.

Perusahaan P2P Lending harus memastikan bahwa pinjaman yang sudah diberikan bisa kembali karena mereka punya kewajiban kepada pemberi pinjaman atau lender yang sudah mempercayakan uang mereka di platform P2P

Proses penagihan terdiri dari:

Pihak ke-3, agency collection atau dikenal sebagai debt collector DC lapangan, bisa digunakan, di tahap field collection. Penggunaan agency dilakukan sebagai bagian dari efisiensi operasional fintech.

Sejumlah ketentuan dari OJK dan AFPI mengatur soal cara kerja dan perilaku debt Collector.

Meskipun collection diserahkan ke pihak ketiga, namun perusahaan pinjaman online tetap mempunyai tanggung jawab atas proses penagihan.

Intinya, perusahaan fintech pinjaman harus mengawasi pihak ketiga dalam melakukan proses penagihan. Tidak bisa lepas tangan.

Perusahaan pinjaman yang menunjuk pihak ketiga perusahaan penyedia jasa penagihan, berkewajiban untuk menginformasikan kepada peminjam bahwa penagihan telah diserahkan kepada PPJ (Perusahaan Penyedia Jasa).

Perusahaan wajib menyusun etika penagihan pinjaman (merujuk pada kode etik penagihan AFPI) yang harus dituangkan dalam perjanjian alih daya dengan pihak ke 3 tersebut. Memastikan juga bahwa penagihan pinjaman oleh PPJ dilakukan dengan cara yang tidak melanggar hukum dan sesuai dengan kode etik.

Perusahaan harus pula memastikan bahwa tenaga penagihan telah memperoleh pelatihan dan sertifikasi yang terkait dengan tugas penagihan dan etika penagihan sesuai ketentuan. Identitas setiap tenaga penagihan juga ditatausahakan dengan baik.

Perusahaan Penyedia Jasa Penagihan yang menyediakan jasa desk collection atau field collection untuk Penyelenggara P2P, wajib memperoleh sertifikasi Keanggotaan dari AFPI.

Pinjaman yang memproses pengajuan secara online

Cepat, mudah dan akses lewat ponsel HP

Pastikan pinjam di Fintech terdaftar di OJK

Cek daftarnya di OJK dan di Asosiasi Fintech (AFPI)

Penting sekali supaya produk pinjaman yang diambil sesuai kebutuhan

Bunga sangat tinggi, penagihan melanggar etika, menarik data pribadi tanpa izin.

1) pinjam ke pinjaman terdaftar di OJK; 2) tidak mudah tergiur pinjaman yang sangat mudah; 3) alamat dan kontak konsumen jelas di website dan aplikasi

Tidak melakukan 'gali lubang tutup lubang'. Pinjaman baru untuk menutup pinjaman lama.

Pertumbuhan pinjaman online yang luar biasa membuat banyak yang kaget, sekaligus gembira karena muncul alternatif pembiayaan baru diluar perbankan.

Namun, di sisi lain, pertumbuhan yang cepat ini menimbulkan ekses, terutama munculnya banyak pinjaman ilegal yang meresahkan, yang selalu muncul kembali (dengan cepat) meskipun sudah ditutup oleh Satgas OJK.

Bagaimana supaya masyarakat bisa melakukan pinjaman di lembaga yang aman dan terpercaya?

Masyarakat perlu di edukasi, diberikan informasi, misalnya cara mengetahui pinjaman online yang aman agar tidak terjebak pada lembaga ilegal yang merugikan.

Semoga Bermanfaat!

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Apakah Finplus pinjaman online yang legal atau ilegal Terdaftar resmi di OJK Finplus... Baca Lagi

P2P Lending wajib berizin dan terdaftar di OJK Per 30 Maret 2021 total ada 138 fintech... Baca Lagi

Kenapa pengajuan pinjaman Investree ditolak Kita akan kupas sejumlah alasan penolakan... Baca Lagi

Komentar (0 Komentar)